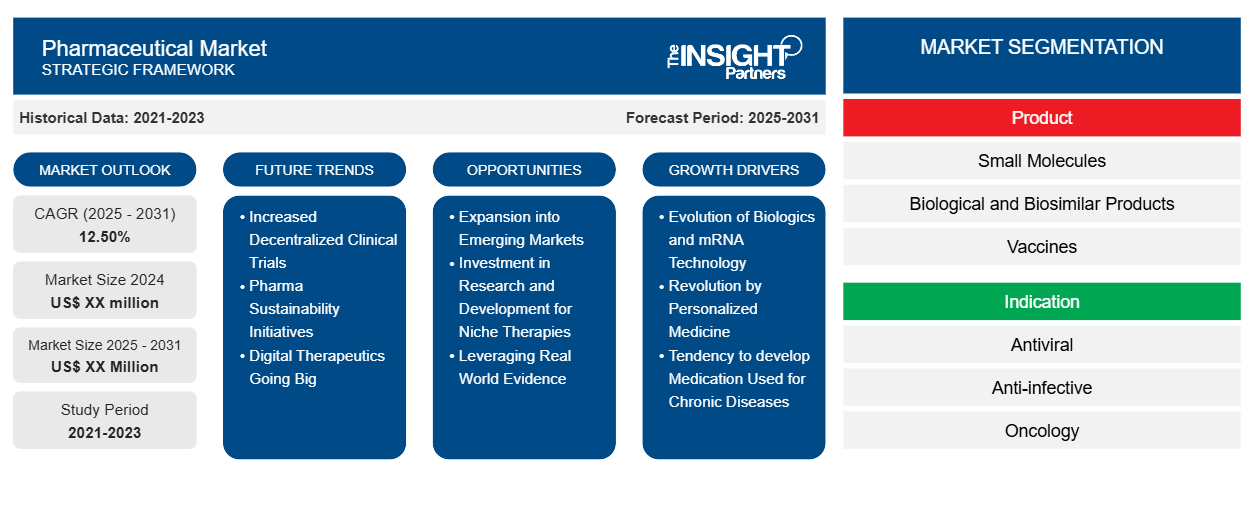

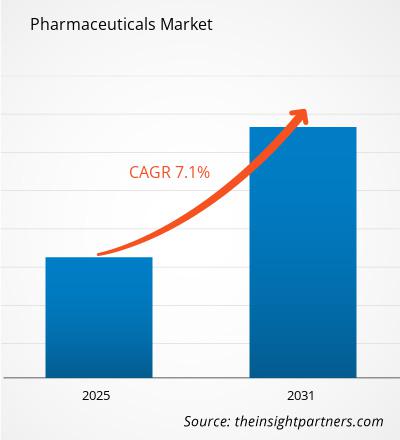

من المتوقع أن يصل حجم سوق الأدوية إلى 2,840.30 مليار دولار أمريكي بحلول عام 2031، مرتفعًا من 1,757.78 مليار دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 7.1% خلال الفترة 2025-2031. ومن المرجح أن يُسفر تنويع سلسلة التوريد والتطور التنظيمي عبر المناطق عن اتجاهات جديدة في السوق خلال السنوات القادمة.

تحليل سوق الأدوية

يُعزى نمو السوق بشكل كبير إلى تزايد عبء الأمراض عالميًا، وظهور علاجات مبتكرة، وتوسيع نطاق الوصول إلى الأدوية. إضافةً إلى ذلك، تُحدث التطورات في مجال المواد البيولوجية والطب الشخصي تحولات في خيارات العلاج، مما يُعزز الفعالية ونتائج المرضى. يشمل السوق مجموعة واسعة من المنتجات، بما في ذلك الأدوية الموصوفة والأدوية التي تُصرف بدون وصفة طبية، مما يُؤكد دوره الحيوي في الرعاية الصحية وإدارة الأمراض. علاوةً على ذلك، يتزايد الطلب على اختبارات الأحياء الدقيقة في صناعة الأدوية، نظرًا لأهميتها في ضمان سلامة المنتجات والامتثال للوائح التنظيمية، لا سيما في عمليات تطوير الأدوية وتصنيعها.

نظرة عامة على سوق الأدوية

يشهد قطاع الأدوية نموًا منتظمًا بنسبة 6% سنويًا، ويعزى ذلك في المقام الأول إلى تزايد عدد الأشخاص الذين يعانون من حالات صحية مزمنة وخطيرة. ويستمر العبء العالمي لأمراض مثل السكري والسمنة والسرطان والزهايمر في الارتفاع بمعدلات مقلقة، مما يزيد من الحاجة إلى التقدم الطبي. يوجد حاليًا 171 مليون مصاب بالسكري حول العالم، ومن المتوقع أن يتضاعف هذا الرقم بحلول عام 2030. وتؤثر السمنة على 1.4 مليار شخص، وتشير التوقعات إلى أن هذا العدد سيصل إلى 3.3 مليار بحلول عام 2030. علاوة على ذلك، يعاني 18 مليون شخص من مرض الزهايمر، ومن المرجح أن يرتفع العدد إلى 35 مليونًا بحلول عام 2025.

لمعالجة هذه الأمراض المتنامية، تستثمر شركات الأدوية بكثافة في البحث والتطوير لابتكار علاجات مبتكرة. ويتجلى ذلك في استثمارات البحث والتطوير في مجال الأدوية في إيطاليا البالغة 1.7 مليار يورو (1.83 مليار دولار أمريكي)، والتي نمت بنسبة 35% على مدى السنوات الخمس الماضية، متجاوزة المتوسط الأوروبي البالغ 20%. بالإضافة إلى ذلك، يتم استثمار 700 مليون يورو (757.42 دولار أمريكي) سنويًا في التجارب السريرية من قبل شركات الأدوية في إيطاليا وحدها، ويرتفع إلى مليار يورو (1.08 دولار أمريكي) إذا تم تضمين شركات الأجهزة الطبية. ويدعم ذلك أيضًا الدور المتزايد للشراكات بين القطاعين العام والخاص (PPPs)، مثل التعاون بين المعاهد الوطنية للصحة وإدارة الغذاء والدواء الأمريكية و10 شركات أدوية و5 منظمات غير ربحية لتسريع تطوير العلاج الجيني لـ 30 مليون أمريكي يعانون من أمراض نادرة.

كما أثر تأثير جائحة كوفيد-19 بشكل كبير على توسع سوق الأدوية، مضيفًا ما يقدر بنحو 500 مليار دولار أمريكي إلى صافي النمو التراكمي للسوق من عام 2020 إلى عام 2027. وفي حين تجاوزت جميع المناطق معدلات التطعيم في الموجة الأولى، لا يزال استخدام الجرعات المعززة غير متسق، مما يخلق شكوكًا حول المسار المستقبلي للجائحة. وسيستمر الطلب على الأدوية المبتكرة في الارتفاع، لا سيما في مجال الأورام، حيث من المتوقع أن يصل الإنفاق إلى 370 مليار دولار أمريكي بحلول عام 2027 - أي ما يقرب من ضعف المستوى الحالي. علاوة على ذلك، ستمثل الأدوية المتخصصة 43% من الإنفاق العالمي بحلول عام 2027 و56% من إجمالي الإنفاق في الأسواق المتقدمة. وستمثل الأدوية البيوتكنولوجية، بما في ذلك العلاجات الخلوية والجينية المتطورة، 35% من الإنفاق العالمي بحلول عام 2027، مما يمثل تحولًا نحو العلاجات الحيوية المتقدمة.biotherapeutics.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الأدوية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق الأدوية

توسيع نطاق الوصول العالمي إلى الأدوية ونمو الأسواق الناشئة

مع تطور صناعة الأدوية، ازداد استخدام الأدوية عالميًا بشكل ملحوظ بفضل تحسين الوصول إلى الأدوية. وقد زاد استخدام الأدوية، المُقاس بجرعات يومية محددة، بنسبة 36% خلال العقد الماضي بفضل زيادة توافر العلاجات واعتمادها. ومع ذلك، من المتوقع أن يتباطأ النمو حتى عام 2027، ليصل إجمالي استخدام الأدوية إلى 3.4 تريليون جرعة، بزيادة قدرها 8% عن مستويات عام 2022. ومن المتوقع أن تشهد أمريكا اللاتينية وآسيا وأفريقيا أعلى نمو في حجم الأدوية، ويعزى ذلك إلى حد كبير إلى مزيج من التوسع السكاني وتحسين إمكانية الوصول إلى الرعاية الصحية، بينما ستشهد أمريكا الشمالية وأوروبا نموًا منخفضًا للغاية. كما يعكس الإنفاق الدوائي هذه الاتجاهات. ومن المتوقع أن ينمو سوق الأدوية العالمي بمعدل نمو سنوي مركب يتراوح بين 3% و6% حتى عام 2027، ليصل إلى 1.9 تريليون دولار أمريكي. ويختلف مسار النمو باختلاف المنطقة، حيث ستحافظ الاقتصادات المتقدمة على معدلات نمو ثابتة مع تعويض المنتجات الجديدة للخسائر الناجمة عن انتهاء صلاحية براءات الاختراع، بينما ستشهد أمريكا اللاتينية وأوروبا الشرقية وأجزاء من آسيا توسعًا قويًا بفضل زيادة حجم الأدوية وزيادة اعتمادها. ورغم أن الإنفاق على العلامات التجارية الجديدة في الولايات المتحدة سوف يتجاوز ما تم إنفاقه خلال السنوات الخمس الماضية، فإنه سيشكل حصة أصغر من إجمالي الإنفاق.CAGR) of 3–6% through 2027, reaching US$ 1.9 trillion. The growth trajectory varies by region—developed economies will maintain steady growth rates as new products offset losses from patent expiries, while Latin America, Eastern Europe, and parts of Asia will see robust expansion due to volume increases and higher adoption of innovative medicines. While new brand spending in the US will surpass the last five years, it will constitute a smaller share of total spending.

إن دور إيطاليا كلاعب رئيسي في صناعة الأدوية يوضح بشكل أكبر التحول نحو الأسواق الدولية. خلال الفترة 2023-2024، ظل سوق الأدوية العالمي حجر الزاوية في إمكانية الوصول إلى الرعاية الصحية، حيث بلغت قيمة إجمالي الصادرات 834.80 مليار دولار أمريكي، على الرغم من انخفاضها بمقدار 9.70 مليار دولار أمريكي عن العام السابق. ومع نمو الطلب على الأدوية الأساسية ، تلعب كل من الأسواق الراسخة والناشئة دورًا محوريًا في سلاسل التوريد العالمية. تصدرت ألمانيا صادرات الأدوية بمبلغ 119.85 مليار دولار أمريكي (14.4٪ من إجمالي الصادرات)، وكانت الولايات المتحدة (27.40 مليار دولار أمريكي، حصة 22.9٪) هي وجهتها الأولى، مما يُظهر هيمنتها في تصنيع الأدوية عالية الجودة. تلتها سويسرا بمبلغ 99.08 مليار دولار أمريكي (11.9٪)، حيث صدرت بشكل أساسي إلى الولايات المتحدة (30.72 مليار دولار أمريكي، حصة 31٪)، مما عزز مكانتها في العلاجات المبتكرة. كانت الولايات المتحدة، التي احتلت المرتبة الثالثة بقيمة 90.30 مليار دولار أمريكي (10.8%)، موردًا رئيسيًا للصين (9.89 مليار دولار أمريكي، 11%)، مما يُبرز ديناميكيات التجارة العالمية المتغيرة. وظلت بلجيكا (82.52 مليار دولار أمريكي، 9.9%) وأيرلندا (71.56 مليار دولار أمريكي، 8.6%) من أبرز الدول المصدرة، على الرغم من انخفاض واردات كل منهما بنسبة 20% و5% على التوالي، مما يؤكد الحاجة إلى استراتيجيات سوق مرنة.

إلى جانب الاقتصادات الراسخة، تُشكل الأسواق الناشئة بشكل متزايد تجارة الأدوية العالمية. بلغت صادرات إيطاليا 50.32 مليار دولار أمريكي (6%)، بنمو سنوي قدره 6%، وكانت الولايات المتحدة الأمريكية (8.43 مليار دولار أمريكي، 16.8%) المشتري الرئيسي لها. وواصلت فرنسا (38.01 مليار دولار أمريكي، 4.6%)، وهولندا (34.19 مليار دولار أمريكي، 4.1%)، والمملكة المتحدة (27.49 مليار دولار أمريكي، 3.3%) توسعها، حيث شهدت هولندا زيادة ملحوظة بنسبة 20%، مدفوعةً بشكل رئيسي بالطلب من ألمانيا (6.24 مليار دولار أمريكي، 18.3%). في الوقت نفسه، ظلت إسبانيا (21.86 مليار دولار أمريكي، 2.6%)، على الرغم من انخفاضها بنسبة 22%، موردًا رئيسيًا لبلجيكا.

مع تعزيز الاقتصادات الناشئة لقدراتها الدوائية، تتسارع فرص الاستثمار ونقل التكنولوجيا والتنسيق التنظيمي. ويؤكد هذا المشهد المتغير على الحاجة إلى استراتيجيات وصول مستدامة، تضمن قدرة الأسواق المتقدمة والنامية، على حد سواء، على تلبية الاحتياجات المتزايدة للرعاية الصحية بكفاءة.

سيؤثر قانون خفض التضخم الأمريكي (IRA) أيضًا على تسعير الأدوية وتقاسم التكاليف. ومع ذلك، لا تزال الآثار المحددة غير مؤكدة نظرًا لعدم وجود إطار زمني للتنفيذ. مع استمرار نمو الطلب العالمي، سيصل الإنفاق على علاجات السرطان إلى 370 مليار دولار أمريكي بحلول عام 2027، بينما سيرتفع الإنفاق على طب الأعصاب بفضل العلاجات الجديدة للاضطرابات العصبية النادرة، ومرض الزهايمر، والصداع النصفي. ومن المتوقع أن يتباطأ نمو الإنفاق على طب المناعة إلى ما بين 3% و6% حتى عام 2027، مع زيادة في الحجم بنسبة 12% سنويًا، مدفوعةً بانخفاض الأسعار نتيجةً لمنافسة الأدوية الحيوية المماثلة.

وبشكل عام، من المتوقع أن يستمر الإنفاق والطلب على الأدوية في الارتفاع، وذلك بسبب اتجاهات النمو الإقليمية، وزيادة فرص الحصول على الأدوية، وتوسيع التعاون بين القطاعين العام والخاص، والابتكارات المستمرة في العلاجات المتخصصة والتكنولوجية الحيوية.

النمو من خلال الابتكار والذكاء الاصطناعي والتوسع لخلق فرص النمو

يقدم سوق الأدوية فرصًا كبيرة عبر أبعاد متعددة، مدفوعة بقدرات تصنيع قوية وإمكانات توسع السوق والتقدم التكنولوجي والمساهمات الاقتصادية والابتكارات القائمة على الذكاء الاصطناعي. وقد رسخت الهند، ثالث أكبر مصنع للأدوية من حيث الحجم والرابعة عشرة من حيث القيمة، مكانتها كلاعب رئيسي في إمدادات الأدوية العالمية. وتمتلك البلاد حصة 60٪ من إنتاج اللقاحات العالمي، وتلبي 40٪ إلى 70٪ من طلب منظمة الصحة العالمية على اللقاحات، مما يجعلها مساهمًا أساسيًا في أمن الرعاية الصحية العالمية. تخلق هذه الهيمنة فرصًا لتوسيع مرافق التصنيع وزيادة الصادرات وتكوين شراكات دولية لتعزيز حصتها في السوق العالمية. وفي الوقت نفسه، تقدم اليابان، باعتبارها ثالث أكبر سوق للأدوية، فرصة مربحة لشركات الأدوية التي تهدف إلى توسيع أعمالها. يخلق نظامها التجاري المنظم وبيئتها التنظيمية مسار دخول مستقرًا وقائمًا على المعرفة، مما يسمح للشركات بترسيخ موطئ قدم في أحد أكثر أسواق الرعاية الصحية تقدمًا في العالم.

بالإضافة إلى التوسع الجغرافي، تشهد صناعة الأدوية ثورة تكنولوجية، مع تطورات ملحوظة في العلاج الجيني، والطب الوقائي، وتقنيات الصحة الرقمية. تفتح هذه الابتكارات آفاقًا جديدة لشركات التكنولوجيا الحيوية، واكتشاف الأدوية القائمة على الذكاء الاصطناعي، والطب الشخصي، والتي من المتوقع أن تُحدث نقلة نوعية في رعاية المرضى، والوقاية من الأمراض، ومنهجيات العلاج. كما تتجلى الأهمية الاقتصادية لهذا القطاع بشكل ملحوظ، حيث يوفر قطاع الأدوية العالمي 74.3 مليون وظيفة، منها 45.1 مليون وظيفة غير مباشرة في الصناعات ذات الصلة، و23.7 مليون وظيفة في قطاعات أخرى مُستحثة. وهذا يُبرز فرص الاستثمار في تنمية المواهب، وتوسيع القوى العاملة، وتحسين سلسلة التوريد، مما يُعزز النمو الاقتصادي.

علاوة على ذلك، يُحدث الذكاء الاصطناعي ثورةً في صناعة الأدوية والبحث والتطوير، محققًا الكفاءة وتوفيرًا في التكاليف. ويمكن للحلول المُعتمدة عليه أن تُخفّض تكاليف العمالة بنسبة تتراوح بين 10% و30%، وتُحسّن كفاءة الآلات والعمليات بنسبة تتراوح بين 10% و35%، وتُحسّن عمليات الصيانة/الخدمة بنسبة تتراوح بين 20% و40%، وتُحسّن الخدمات اللوجستية والتوجيه بنسبة تتراوح بين 20% و40%. علاوةً على ذلك، يُحدث الذكاء الاصطناعي ثورةً في اكتشاف الأدوية، مُختصرًا بذلك المدة الزمنية من الاكتشاف إلى مراحل ما قبل السريرية بنسبة تصل إلى 50%، مما يُؤدي إلى تطوير أدوية أسرع وأكثر فعالية. وهذا يُتيح فرصةً واعدةً لشركات الأدوية للاستثمار في الذكاء الاصطناعي والأتمتة والمصانع الذكية، مما يُتيح إنتاج أدوية عالية الجودة وفعّالة من حيث التكلفة.

يشهد قطاع الأدوية تحولاً جذرياً مدفوعاً بالطب الشخصي، والصحة الرقمية، والمستحضرات الصيدلانية الحيوية، والصيدلة عن بُعد، مما يتيح فرصاً هائلة للنمو والابتكار. يتيح دمج علم الصيدلة الجينية في خطط العلاج علاجات دوائية دقيقة الاستهداف، مما يقلل من الآثار الجانبية ويحسن نتائج المرضى. وهذا يفتح آفاقاً استثمارية في خدمات الاختبارات الجينية، والمعلوماتية الحيوية، وتطوير الأدوية الدقيقة. يُمثل التبني السريع لتقنيات الصحة الرقمية، بما في ذلك السجلات الصحية الإلكترونية (EHRs)، والصيدلة عن بُعد، وتطبيقات الصحة المحمولة، سوقاً مربحة لحلول التكنولوجيا الصحية، وإدارة الأدوية المعتمدة على الذكاء الاصطناعي، ومنصات الرعاية الصحية عن بُعد.

تُعيد المستحضرات الصيدلانية الحيوية والعلاج الجيني صياغة نماذج علاج السرطان وأمراض المناعة الذاتية والاضطرابات الوراثية، مما يُعزز الطلب على تصنيع الأدوية المتقدمة، وخدمات سلسلة التبريد اللوجستية، والخدمات الصيدلانية المتخصصة. ومع توسع الصيادلة في أدوارهم السريرية في إدارة العلاج الدوائي، وبرامج التحصين، وإدارة الأمراض المزمنة، تزداد الحاجة إلى برامج تدريبية، وأدوات دعم القرار القائمة على الذكاء الاصطناعي، ونماذج رعاية تعاونية. ويساهم تنامي الصيدلة عن بُعد والرعاية الصحية عن بُعد في سد فجوات الرعاية الصحية، لا سيما في المناطق المحرومة، مما يُتيح فرصًا لمنصات الصيدليات الافتراضية وحلول إدارة الوصفات الطبية الآلية.

علاوةً على ذلك، أصبحت اليقظة الدوائية وسلامة الأدوية محورَي تركيزٍ أساسيين، مما يشجع الاستثمار في أنظمة مراقبة الأدوية المدعومة بالذكاء الاصطناعي، ومراقبة ما بعد التسويق، وحلول الامتثال. ومع انخراط الصيادلة في مجال مناصرة الصحة والعافية، تبرز فرصٌ واعدة في خدمات الرعاية الصحية الوقائية، والتدريب على أسلوب الحياة، ودمج الطب الشامل. وأخيرًا، تشهد ريادة الأعمال الدوائية ازدهارًا ملحوظًا، حيث تُحفّز صيدلياتُ التركيبات المتخصصة، وتركيبات الأدوية المُخصصة، وتصنيع الأدوية المتخصصة، الابتكارَ التجاري.

ومع تسارع هذه الاتجاهات، تتاح للمستثمرين ومقدمي الرعاية الصحية والمبتكرين في مجال التكنولوجيا الفرصة للاستفادة من النظام البيئي الدوائي سريع التطور، مما يضمن تعزيز الوصول العالمي إلى الأدوية، وتحسين نتائج المرضى، والنمو المستدام للصناعة.

تحليل تجزئة تقرير سوق الأدوية

القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق الأدوية هي نوع الجزيء، والمؤشر، والمنتج، والنوع، وقناة التوزيع، والجغرافيا.

- بناءً على نوع الجزيء، يُقسّم سوق الأدوية إلى منتجات جزيئية صغيرة ومنتجات بيولوجية وشبه بيولوجية. وقد استحوذت الجزيئات الصغيرة على حصة أكبر من سوق الأدوية في عام ٢٠٢٤، ومن المتوقع أن تُسجّل معدل نمو سنوي مركب كبير خلال الفترة ٢٠٢٤-٢٠٣١.

- بحسب المؤشرات، يُصنّف السوق إلى أمراض التمثيل الغذائي، والسرطان، وأمراض المناعة، واضطرابات الجهاز التنفسي، واضطرابات القلب والأوعية الدموية، واضطرابات الأعصاب، والأمراض النادرة، وغيرها. وقد استحوذ قطاع السرطان على الحصة الأكبر من سوق الأدوية في عام 2024.

- من حيث المنتج، ينقسم سوق الأدوية إلى أدوية ذات علامات تجارية وأدوية عامة. وقد استحوذت الأدوية ذات العلامات التجارية على حصة أكبر من سوق الأدوية في عام 2024، ومن المتوقع أن تسجل معدل نمو سنوي مركب كبير خلال الفترة 2024-2031.

- من حيث النوع، يُقسّم سوق الأدوية إلى أدوية بوصفة طبية وأدوية بدون وصفة طبية. وقد استحوذت الأدوية بوصفة طبية على حصة أكبر من سوق الأدوية في عام ٢٠٢٤، ومن المتوقع أن تُسجّل معدل نمو سنوي مركب كبير خلال الفترة ٢٠٢٤-٢٠٣١.

- من حيث قنوات التوزيع، ينقسم سوق الأدوية إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. وقد استحوذ قطاع صيدليات المستشفيات على الحصة الأكبر من سوق الأدوية في عام 2024، ومن المتوقع أن يسجل معدل نمو سنوي مركب كبير خلال الفترة 2024-2031.

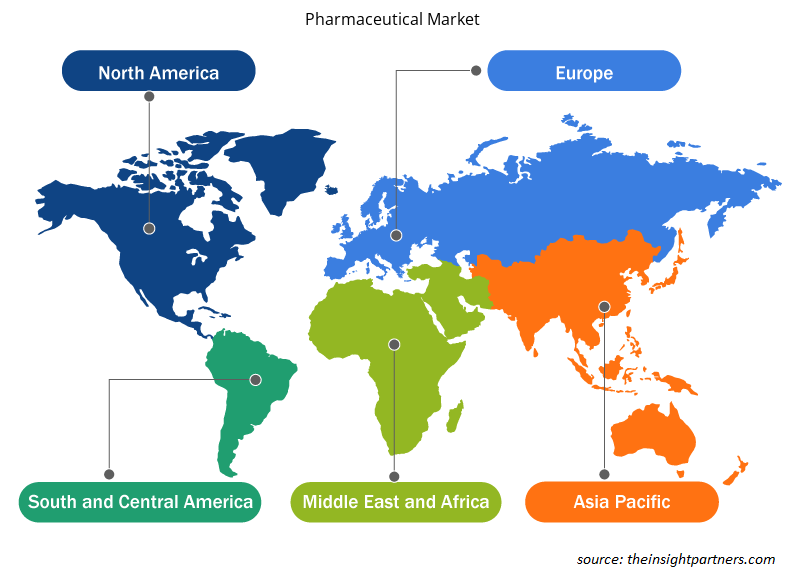

تحليل حصة سوق الأدوية حسب المنطقة الجغرافية

ينقسم النطاق الجغرافي لتقرير سوق الأدوية بشكل رئيسي إلى خمس مناطق رئيسية: أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى. يشهد سوق الأدوية في الولايات المتحدة نموًا ملحوظًا، مدفوعًا بتزايد انتشار الأمراض المزمنة والسرطان والأمراض المعدية. ووفقًا للجمعية الأمريكية للسرطان، تم تشخيص أكثر من 1.9 مليون حالة إصابة جديدة بالسرطان في البلاد في عام 2022، مما تسبب في وفاة حوالي 0.61 مليون شخص. وفي عام 2024، تم تشخيص إصابة 2.0 مليون شخص في الولايات المتحدة بالسرطان. ومع تزايد عدد حالات السرطان، هناك طلب متزايد على خيارات العلاج المبتكرة. توفر اللقاحات العلاجية، المصممة لتحفيز الجهاز المناعي لاستهداف الخلايا السرطانية، بدائل واعدة للعلاجات التقليدية. يُعد Provenge (sipuleucel-T)، الذي وافقت عليه إدارة الغذاء والدواء الأمريكية في عام 2010، أول لقاح علاجي للسرطان يحصل على الموافقة. وهو مصمم خصيصًا لسرطان البروستاتا، مما يسلط الضوء على إمكانية توفير العلاجات المناعية لعلاجات تطيل العمر. ويؤدي هذا العدد المتزايد من الحالات إلى تعزيز الاستثمارات في مجال البحث والتطوير، فضلاً عن تشجيع التعاون بين الشركات والمؤسسات الأكاديمية.

وفقًا لإحصاءات السرطان الأمريكية Breast Cancer Stat Bite، في عام 2021، تم الإبلاغ عن حالات الإصابة بسرطان الثدي بحوالي 0.27 مليون حالة لدى الإناث في جميع أنحاء البلاد. ووفقًا للمؤسسة الوطنية لسرطان الثدي، فإن ما يقرب من 10-15٪ من حالات سرطان الثدي هي سرطان الثدي الثلاثي السلبي (TNBC). وتمثل دراسة بعنوان "لقاحات الحمض النووي للمستضدات الجديدة آمنة ومجدية وتحفز استجابات مناعية محددة للمستضدات الجديدة لدى مرضى سرطان الثدي الثلاثي السلبي"، والتي نُشرت في نوفمبر 2024، أول دراسة مكتملة للقاح المستضدات الجديدة تركز فقط على المرضى الذين يعانون من سرطان الثدي الثلاثي السلبي. وتؤكد النتائج جدوى وإمكانات علاج لقاح المستضدات الجديدة في مجموعة المرضى المدروسة. علاوة على ذلك، ظل 16 من أصل 18 مريضًا خاليين من السرطان بعد ثلاث سنوات من تلقي اللقاح، مما درب أجهزتهم المناعية بشكل فعال على القضاء على أي خلايا سرطانية متبقية.

كما نُشر في صحيفة HealthDay News الصادرة عن الجمعية الأمريكية لأبحاث السرطان في أبريل 2024، يُعد سرطان البنكرياس مرضًا شديد الخطورة. وقد أظهر لقاح أوتوجين سيفيوميران (لقاح سرطان البنكرياس)، وهو لقاح علاجي فردي قائم على mRNA، إمكانية الوقاية من عودة السرطان لدى بعض المرضى. وقد ظل ستة من كل ثمانية مرضى خالين من سرطان البنكرياس لمدة ثلاث سنوات، بعد استجابة أجهزتهم المناعية للقاح. يُدرب اللقاح القائم على mRNA الجهاز المناعي على التعرف على الخلايا السرطانية ومهاجمتها باستخدام 20 بروتينًا فريدًا موجودًا في ورم المريض. وتجري حاليًا تجربة سريرية لتقييم فعالية لقاح أوتوجين سيفيوميران مع العلاج الكيميائي ودواء العلاج المناعي (أتيزوليزوماب)، مقارنةً بالعلاج الكيميائي التقليدي. وتُمول هذه التجربة جزئيًا من قِبل شركتي Genentech وBioNTech، مطوري أوتوجين سيفيوميران.

علاوة على ذلك، من المرجح أن يُعزز نمو سوق الأدوية الحيوية نمو السوق. ومن بين الصناعات الأمريكية، تُعرف صناعة الأدوية الحيوية بأنها رائدة في مجال البحث والابتكار. ووفقًا لتقرير "الأثر الاقتصادي لصناعة الأدوية الحيوية الأمريكية" الصادر عن جمعية أبحاث الأدوية ومصنعيها في أمريكا، فقد حققت صناعة الأدوية الحيوية الأمريكية في عام 2022 أكثر من 800 مليار دولار أمريكي من الناتج المباشر. وعند النظر في تأثير الموردين والقطاعات الأخرى، ارتفع إجمالي المساهمة الاقتصادية إلى أكثر من 1.65 تريليون دولار أمريكي، وهو ما يُمثل 3.6% من إجمالي الاقتصاد الأمريكي. وفي عام 2022، استثمرت صناعة الأدوية الحيوية ما يُقدر بـ 141.0 مليار دولار أمريكي في البحث والتطوير المحلي، وهو ما يُمثل 78.6% من إجمالي البحث والتطوير الطبي والصحي الممول من الصناعة الأمريكية. وذكر التقرير نفسه أنه في عام 2022، كان لدى صناعة الأدوية الحيوية في الولايات المتحدة 1574 منشأة في جميع أنحاء البلاد تنتج منتجات للاستخدام البشري معتمدة من إدارة الغذاء والدواء الأمريكية وفقًا للوائح ممارسات التصنيع الجيدة الحالية.

في عام ٢٠٢٤، وضعت الحكومة الأمريكية اللمسات الأخيرة على أسعار أول عشرة أدوية بموجب قانون خفض التضخم لعام ٢٠٢٢، مُمثلةً بذلك إنجازًا هامًا. فبعد أشهر من المفاوضات مع شركات الأدوية، خُفِّضت أسعار أدوية مثل إليكيس وستيلارا وجارديانس بنسبة ٣٨٪ لتصل إلى ٧٩٪. ومن المتوقع أن تُوفِّر هذه التغييرات على دافعي الضرائب ٦ مليارات دولار أمريكي بحلول عام ٢٠٢٦، وأن تُوفِّر للمرضى ١.٥ مليار دولار أمريكي.

رؤى إقليمية حول سوق الأدوية

قام محللو إنسايت بارتنرز بشرح شامل للاتجاهات والعوامل الإقليمية المؤثرة في سوق الأدوية خلال فترة التوقعات. ويناقش هذا القسم أيضًا قطاعات سوق الأدوية ونطاقها الجغرافي في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الأدوية

نطاق تقرير سوق الأدوية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 1,757.78 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 2,840.30 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 7.1% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة | حسب نوع الجزيء

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

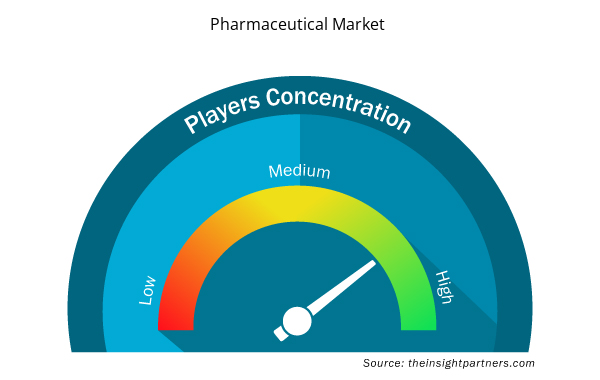

كثافة اللاعبين في سوق الأدوية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الأدوية نموًا سريعًا، مدفوعًا بتزايد طلب المستخدم النهائي نتيجةً لعوامل مثل تطور تفضيلات المستهلكين، والتقدم التكنولوجي، وزيادة الوعي بفوائد المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يعزز نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات العاملة في سوق أو قطاع معين. وتشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في سوق معين نسبةً إلى حجمه أو قيمته السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الأدوية هي:

- جونسون آند جونسون

- شركة فايزر

- شركة ميرك وشركاه

- إيلي ليلي وشركاه

- شركة بريستول مايرز سكويب

- استيف

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الأدوية

أخبار سوق الأدوية والتطورات الأخيرة

يُقيّم سوق الأدوية بجمع بيانات نوعية وكمية بعد البحث الأولي والثانوي، والتي تشمل منشورات الشركات المهمة، وبيانات الجمعيات، وقواعد البيانات. فيما يلي بعض التطورات الرئيسية في السوق:

- أعلنت شركة جونسون آند جونسون أن إدارة الغذاء والدواء الأمريكية (FDA) منحت دواء نيبوكاليماب التجريبي تصنيف المسار السريع (FTD) لعلاج المرضى البالغين المصابين بداء شوغرن (SjD) المتوسط إلى الشديد. يأتي ذلك بعد حصول هذا العلاج سابقًا على تصنيف العلاج المبتكر (BTD) أواخر العام الماضي. لا توجد حاليًا أي علاجات متقدمة معتمدة لعلاج هذا المرض. (المصدر: موقع جونسون آند جونسون الإلكتروني، مارس 2025)

- أعلنت شركة فايزر أن إدارة الغذاء والدواء الأمريكية (FDA) وافقت على طلب ترخيص المواد البيولوجية التكميلي (sBLA) لدواء أدسيتريس (برينتوكسيماب فيدوتين) مع ليناليدوميد ومنتج ريتوكسيماب. يُخصص هذا العلاج للمرضى البالغين المصابين بسرطان الغدد الليمفاوية البائية الكبيرة (LBCL) المتكرر أو المقاوم للعلاج، بما في ذلك أشكال مختلفة من سرطان الغدد الليمفاوية البائية الكبيرة المنتشر (DLBCL)، والذين يتبعون خطين أو أكثر من العلاج الجهازي. وهو مخصص للمرضى غير المؤهلين لزراعة الخلايا الجذعية المكونة للدم الذاتية (auto-HSCT) أو العلاج بالخلايا التائية CAR T. (المصدر: موقع شركة فايزر الإلكتروني، فبراير 2025).

تغطية تقرير سوق الأدوية والمنتجات النهائية

يقدم تقرير "حجم سوق الأدوية والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق الأدوية وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق الأدوية، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق الأدوية الذي يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة في سوق الأدوية

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Thermal Energy Storage Market

- Electronic Shelf Label Market

- Cut Flowers Market

- Bioremediation Technology and Services Market

- Intraoperative Neuromonitoring Market

- Hydrogen Compressors Market

- Ceramic Injection Molding Market

- High Speed Cable Market

- Industrial Inkjet Printers Market

- Long Read Sequencing Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The market is expected to register a CAGR of 7.1% during 2024–2031.

Rising global disease burden, increasing demand for innovative treatments, expanding global access to medicines, and growing emerging markets are significant factors fueling the market growth.

North America dominated the market in 2024.

The market value is expected to reach US$ 2,840.30 billion by 2031.

Johnson & Johnson, Pfizer Inc, Merck & Co Inc, Eli Lilly and Co, Bristol-Myers Squibb Co, ESTEVE, UCB SA, Teva Pharmaceutical Industries Ltd, Hikma Pharmaceuticals Plc, Viatris Inc, AstraZeneca Plc, Sanofi SA, GSK Plc, F. Hoffmann-La Roche Ltd, Novartis AG, and AbbVie Inc are among the key players in the market.

Regional power shifts, supply chain diversification, and regulatory evolution are expected to trend in the market in the coming years.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Pharmaceuticals Market

- Johnson & Johnson

- Pfizer Inc

- Merck & Co Inc

- Eli Lilly and Co

- Bristol-Myers Squibb Co

- ESTEVE

- UCB SA

- Teva Pharmaceutical Industries Ltd

- Hikma Pharmaceuticals Plc

- Viatris Inc

- AstraZeneca Plc

- Sanofi SA

- GSK Pic

- F. Hoffmann-La Roche Ltd

- Novartis AG

- AbbVie Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير