تحليل السوق لنظام إدارة الصيدلة والتنبؤ به حسب الحجم والمشاركة والنمو والاتجاهات 2027

البيانات التاريخية : 2017-2018 | سنة الأساس : 2019 | فترة التنبؤ : 2020-2027سوق أنظمة إدارة الصيدليات حتى عام 2027 - تحليلات وتوقعات عالمية حسب المكونات (الحلول والخدمات)؛ النشر (سحابي، محلي)؛ الحجم (صيدليات صغيرة ومتوسطة، صيدليات كبيرة)، والموقع الجغرافي

- تاريخ التقرير : Feb 2020

- رمز التقرير : TIPRE00008605

- الفئة : التكنولوجيا والإعلام والاتصالات

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 150

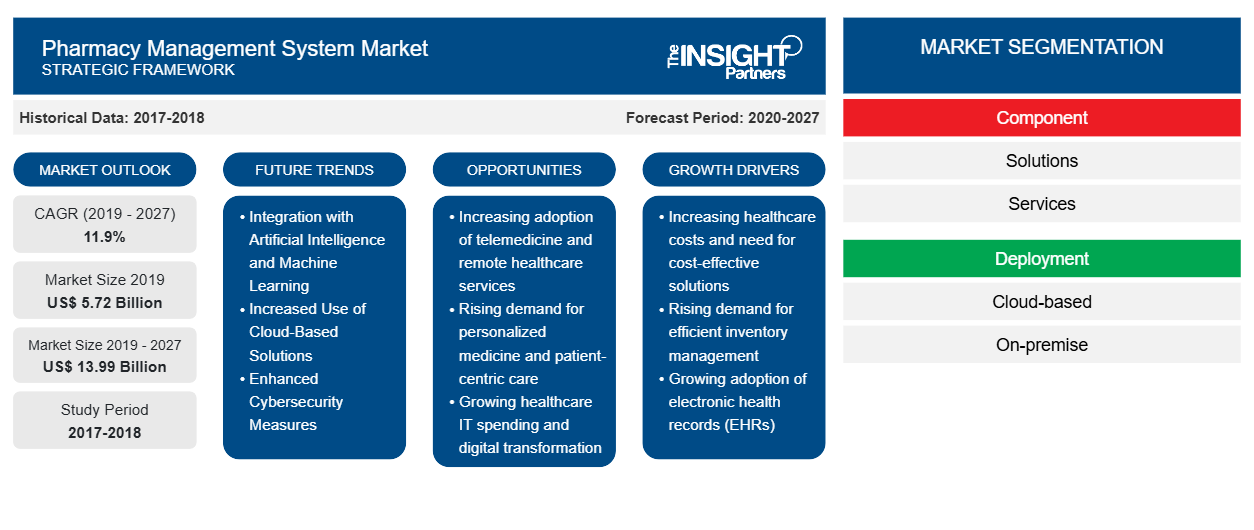

بلغت قيمة سوق نظام إدارة الصيدليات 5،724.82 مليون دولار أمريكي في عام 2019 ومن المتوقع أن تصل إلى 13،985.27 مليون دولار أمريكي بحلول عام 2027؛ ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 11.9٪ من عام 2020 إلى عام 2027.

يُعد نظام إدارة الصيدليات أداة مهمة مزودة بأنظمة إدارة صيدليات قوية وسهلة الاستخدام. يساعد نظام إدارة الصيدليات الصيادلة في التعامل مع تعقيدات صرف الأدوية وجرد الأدوية ووظائف نقاط البيع. كما أنه يساعد في معالجة الأدوية والعقاقير الموصوفة وتتبعها وصرفها بأمان ودقة وكفاءة أعلى. يُعزى نمو سوق نظام إدارة الصيدليات إلى التطور في تكنولوجيا المعلومات للرعاية الصحية ومن المتوقع أن يؤدي العدد المتزايد من الصيدليات في جميع أنحاء العالم إلى تعزيز نمو السوق على مر السنين. ومع ذلك، من المرجح أن يكون للقيود المرتبطة بأنظمة إدارة الصيدليات تأثير سلبي على نمو السوق في السنوات القادمة.

من المتوقع أن يشهد سوق نظام إدارة الصيدلة نموًا كبيرًا بعد الوباء. لقد أثرت جائحة كوفيد-19 على الاقتصادات والصناعات في مختلف البلدان بسبب عمليات الإغلاق وحظر السفر وإغلاق الشركات. لقد أثقلت أزمة كوفيد-19 كاهل أنظمة الصحة العامة في العديد من البلدان وسلطت الضوء على الحاجة القوية للاستثمار المستدام في أنظمة الصحة. مع تقدم جائحة كوفيد-19، من المتوقع أن تشهد صناعة الرعاية الصحية انخفاضًا في النمو. يزدهر قطاع العلوم الحيوية بسبب زيادة الطلب على منتجات التشخيص المختبري وأنشطة البحث والتطوير المتزايدة في جميع أنحاء العالم. ومع ذلك، يشهد قطاع التقنيات الطبية والتصوير انخفاضًا في المبيعات بسبب عدد أقل من العمليات الجراحية التي يتم إجراؤها وتأخير أو إطالة شراء المعدات. بالإضافة إلى ذلك، من المتوقع أن تصبح الاستشارات الافتراضية من قبل المتخصصين في الرعاية الصحية نموذج تقديم الرعاية السائد بعد الوباء. مع تحويل التطبيب عن بعد لتقديم الرعاية، ستستمر الصحة الرقمية في الازدهار في السنوات القادمة. بالإضافة إلى ذلك، من المتوقع أيضًا أن تمهد التجارب السريرية المعطلة والتأخير اللاحق في إطلاق الأدوية الطريق للتجارب الافتراضية بالكامل في المستقبل. ومن المتوقع ظهور تقنيات جديدة مثل mRNA وتغيير صناعة الأدوية، ومن المتوقع أيضًا أن يشهد السوق المزيد من التكامل الرأسي والمشاريع المشتركة في السنوات القادمة.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق نظام إدارة الصيدلة: رؤى استراتيجية

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

رؤى السوق

التطبيقات المتنامية لنظام إدارة الصيدلة في الرعاية الصحية لدفع نمو سوق نظام إدارة الصيدلة

لقد ارتفع الإنفاق على الرعاية الصحية بشكل مطرد في معظم بلدان العالم. وقد تم تحديد عوامل متعددة كمساهمين في تطوير قطاع الرعاية الصحية في هذه البلدان، وكان التطور المستمر والسريع المتعلق بتطبيق تكنولوجيا المعلومات في هذا القطاع عاملاً رئيسيًا. على مدى العقدين الماضيين، لعبت تكنولوجيا المعلومات دورًا رئيسيًا في عمل ملايين الأشخاص وساعدت في تحسين مختلف القطاعات الصناعية بما في ذلك الرعاية الصحية. وقد تبنى العديد من المستخدمين النهائيين، والأطباء والصيادلة، فوائد الأتمتة. وقد مكن استخدام حلول تكنولوجيا المعلومات من تخزين سجلات المرضى بتنسيق منظم؛ كما ساعد في تنظيم تنفيذ الوصفات الطبية الإلكترونية، وبالتالي توفير كمية كبيرة من الورق، وتبسيط عملية الإدارة وصرف الأدوية، وأتمتة التعامل مع الأدوية في إطار سلسلة التوريد. وقد ساعد في نهاية المطاف على تحسين سلامة المرضى وتوفير رعاية عالية الجودة لمساعدة المرضى على تحقيق أقصى استفادة من أدويتهم.

تتبنى الهيئات الحكومية في مختلف أنحاء العالم خطط عمل مختلفة لإعادة تشكيل الصيدليات الحالية والتقليدية من أجل تحقيق أفضل استفادة من المهارات الفريدة للصيادلة إلى جانب تنفيذ تكنولوجيا المعلومات. على سبيل المثال، قدمت وزارة الصحة في ويلينجتون بنيوزيلندا خطة عمل للصيدلة 2016-2020 تصف مجموعة من الخدمات الجديدة والمتقدمة التي تقدمها الصيدليات باستخدام أنظمة إدارة الصيدليات الجديدة. بالإضافة إلى ذلك، ساعدت الرقمنة والأتمتة لإدارة المخزون والمستودعات في تبسيط عملية التوريد في حالة سلاسل الصيدليات الكبيرة، مثل Wallgreens و Apollo و CVS. وبالتالي، من المتوقع أن تستمر مثل هذه التطورات في تكنولوجيا المعلومات في مجال الرعاية الصحية في تعزيز نمو سوق حلول إدارة الصيدليات في السنوات القادمة.

ارتفع عدد الصيدليات لكل فرد بسرعة على مستوى العالم. ووفقًا لمنظمة التعاون الاقتصادي والتنمية (OECD)، زاد العدد الإجمالي للصيدليات والصيادلة بنسبة 30٪ خلال الفترة 2000-2015 في دول منظمة التعاون الاقتصادي والتنمية. ومن بين الدول المتقدمة، تشهد اليابان أعلى كثافة للصيادلة بسبب الجهود التي تبذلها الحكومة نحو فصل الصرف، مما يشير إلى القضاء على اعتماد الأطباء على وصفة الدواء من صرف الأدوية من قبل الصيادلة، وزيادة هوامش الربح للصيادلة وزيادة عدد الأدوية والمستلزمات الطبية في البلاد. كما لوحظ اتجاه ارتفاع عدد الصيدليات في أستراليا. وفقًا لنقابة الصيادلة في أستراليا 2017 وIBIS 2018، كان هناك زيادة بنسبة 30.6٪ في إيرادات مخطط المزايا الصيدلانية (PBS) وزيادة بنسبة 6٪ في مؤسسات الصيدليات في عام 2018، منذ السنوات الخمس الماضية.

يعود النمو في عدد الصيدليات إلى زيادة مبيعات الأدوية والمستحضرات الصيدلانية، وارتفاع عدد السكان المسنين، والنمو في تنفيذ برامج الأدوية الموصوفة، وارتفاع عدد براءات الاختراع التي تفتح الطريق أمام إدخال أدوية جديدة إلى السوق، وارتفاع عدد حالات الإصابة بالأمراض الجديدة بين سكان المرضى.

وقد أدى هذا إلى زيادة الطلب على المستلزمات والأدوية الصيدلانية مما أدى إلى إنشاء صيدليات جديدة وتوسيع سلاسل الصيدليات القائمة. ومع التقدم في التكنولوجيا، تقوم الصيدليات المنشأة حديثًا بدمج أدوات إدارة ذكية مثل أنظمة إدارة الصيدليات لتبسيط وتطور عملية التوزيع.

رؤى قائمة على المكونات

من حيث المكونات، يتم تقسيم سوق نظام إدارة الصيدلة إلى حلول وخدمات. احتل قطاع الحلول الحصة الأكبر من السوق في عام 2019.

رؤى مبنية على النشر

بناءً على النشر، يتم تقسيم سوق نظام إدارة الصيدليات إلى سحابي ومحلي. احتل قطاع المحلي الحصة الأكبر من السوق في عام 2019.

رؤى تعتمد على الحجم

من حيث الحجم، ينقسم سوق نظام إدارة الصيدليات إلى صيدليات صغيرة ومتوسطة الحجم وصيدليات كبيرة. وقد استحوذت شريحة الصيدليات الكبيرة على أكبر حصة من السوق في عام 2019.

يتبنى اللاعبون في سوق نظام إدارة الصيدليات استراتيجيات إطلاق المنتجات وتوسيع نطاقها لتلبية متطلبات العملاء المتغيرة في جميع أنحاء العالم، مما يسمح لهم أيضًا بالحفاظ على اسم علامتهم التجارية عالميًا.

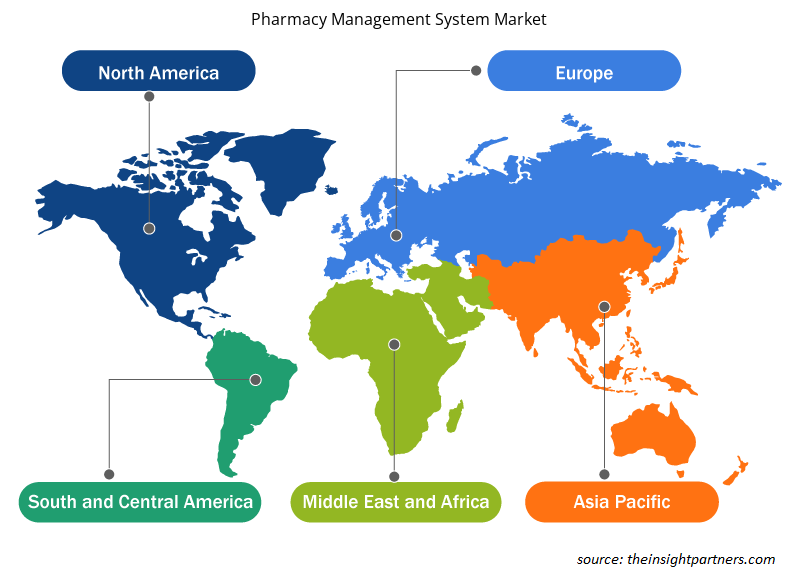

رؤى إقليمية حول سوق أنظمة إدارة الصيدليات

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق نظام إدارة الصيدلة طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق نظام إدارة الصيدلة والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق نظام إدارة الصيدلة

نطاق تقرير سوق نظام إدارة الصيدلة

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2019 | 5.72 مليار دولار أمريكي |

| حجم السوق بحلول عام 2027 | 13.99 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2019 - 2027) | 11.9% |

| البيانات التاريخية | 2017-2018 |

| فترة التنبؤ | 2020-2027 |

| القطاعات المغطاة | حسب المكون

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

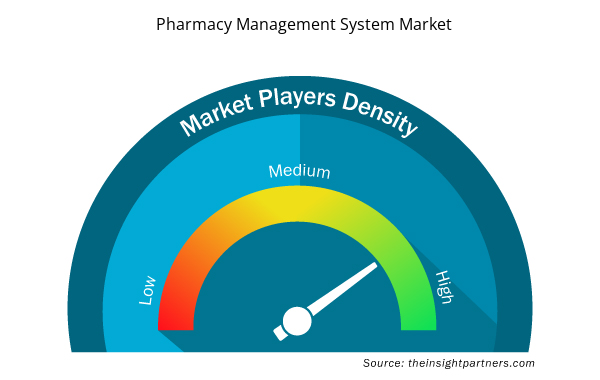

كثافة اللاعبين في سوق أنظمة إدارة الصيدليات: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق أنظمة إدارة الصيدليات نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق نظام إدارة الصيدليات هي:

- شركة ماكيسون

- شركة سيرنر

- بنغلاديش

- شركة جنرال الكتريك

- شركة أولسكريبتس للرعاية الصحية، ذ.م.م.

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق نظام إدارة الصيدلة

سوق نظام إدارة الصيدلة – حسب المكون

- حل

- إدارة المخزون

- إدارة طلبات الشراء

- إدارة سلسلة التوريد

- المعلومات التنظيمية والامتثالية

- الأداء السريري والإداري

- حلول أخرى

- خدمات

سوق نظام إدارة الصيدلة – حسب النشر

- مبني على السحابة

- في الموقع

سوق نظام إدارة الصيدلة – حسب الحجم

- الصيدليات الصغيرة والمتوسطة الحجم

- صيدلية كبيرة

سوق نظام إدارة الصيدلة – حسب المنطقة الجغرافية

أمريكا الشمالية

- نحن

- كندا

- المكسيك

أوروبا

- فرنسا

- ألمانيا

- إيطاليا

- المملكة المتحدة

- إسبانيا

- بقية أوروبا

آسيا والمحيط الهادئ (APAC)

- الصين

- الهند

- كوريا الجنوبية

- اليابان

- أستراليا

- بقية منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

- جنوب أفريقيا

- المملكة العربية السعودية

- الامارات العربية المتحدة

- باقي منطقة الشرق الأوسط وأفريقيا

أمريكا الجنوبية وأمريكا الوسطى (SCAM)

- البرازيل

- الأرجنتين

- بقية الاحتيال

نبذة عن الشركة

- مايكروسوفت

- شركة فيليبس الملكية

- شركة إنتل

- شركة جنرال الكتريك

- شركة ألفابيت

- شركة NVIDIA

- شركة نوانس للاتصالات

- شركة سيمنز هيلثينيرز ايه جي

- شركة الشرايين

- خدمات جونسون آند جونسون، المحدودة

أنكيتا خبيرة ديناميكية في أبحاث السوق والاستشارات، تتمتع بخبرة تزيد عن 8 سنوات في قطاعات التكنولوجيا والإعلام وتكنولوجيا المعلومات والاتصالات والإلكترونيات وأشباه الموصلات. وقد قادت ونفذت بنجاح أكثر من 100 مهمة استشارية وبحثية لعملاء عالميين مثل مايكروسوفت وأوراكل وشركة NEC وSAP وKPMG وExpeditors International. تشمل كفاءاتها الأساسية تقييم السوق، وتحليل البيانات، والتنبؤ، وصياغة الاستراتيجيات، والاستخبارات التنافسية، وكتابة التقارير.

أنكيتا بارعة في إدارة دورات المشاريع الكاملة، بدءًا من تصميم عروض ما قبل البيع ومناقشات العملاء، وصولًا إلى تقديم رؤى عملية بعد البيع. كما أنها ماهرة في إدارة فرق متعددة الوظائف، وهيكلة وحدات بحثية معقدة، ومواءمة الحلول مع أهداف العمل الخاصة بالعملاء. وقد مكنتها مهاراتها الممتازة في التواصل والقيادة والعرض التقديمي من تحقيق نتائج قيّمة باستمرار في بيئات سوقية سريعة التطور.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

تقارير ذات صلة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - سوق نظام إدارة الصيدليات

احصل على عينة مجانية ل - سوق نظام إدارة الصيدليات