استراتيجيات سوق أنظمة إدارة الممارسات، وأبرز اللاعبين، وفرص النمو، والتحليل، والتوقعات حتى عام ٢٠٣١

البيانات التاريخية : 2021-2023 | سنة الأساس : 2024 | فترة التنبؤ : 2025-2031حجم سوق أنظمة إدارة الممارسات وتوقعاته (2021-2031)، والحصة العالمية والإقليمية، والاتجاهات، وفرص النمو. يغطي التقرير: حسب المنتج (أنظمة إدارة الممارسات المتكاملة وأنظمة إدارة الممارسات المستقلة)، والمكون (البرمجيات والخدمات)، وطريقة التسليم (أنظمة إدارة الممارسات عبر الإنترنت، وأنظمة إدارة الممارسات السحابية، وأنظمة إدارة الممارسات المحلية)، والتطبيق (تتبع سجلات المرضى، والمهام الإدارية، ومعالجة مطالبات التأمين، والترميز والفوترة، وغيرها)، والمستخدم النهائي (المستشفيات والعيادات، ومكاتب الأطباء والمختبرات، وشركات التأمين، وغيرها)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى).

- تاريخ التقرير : Oct 2025

- رمز التقرير : TIPHC00002219

- الفئة : التكنولوجيا والإعلام والاتصالات

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 289

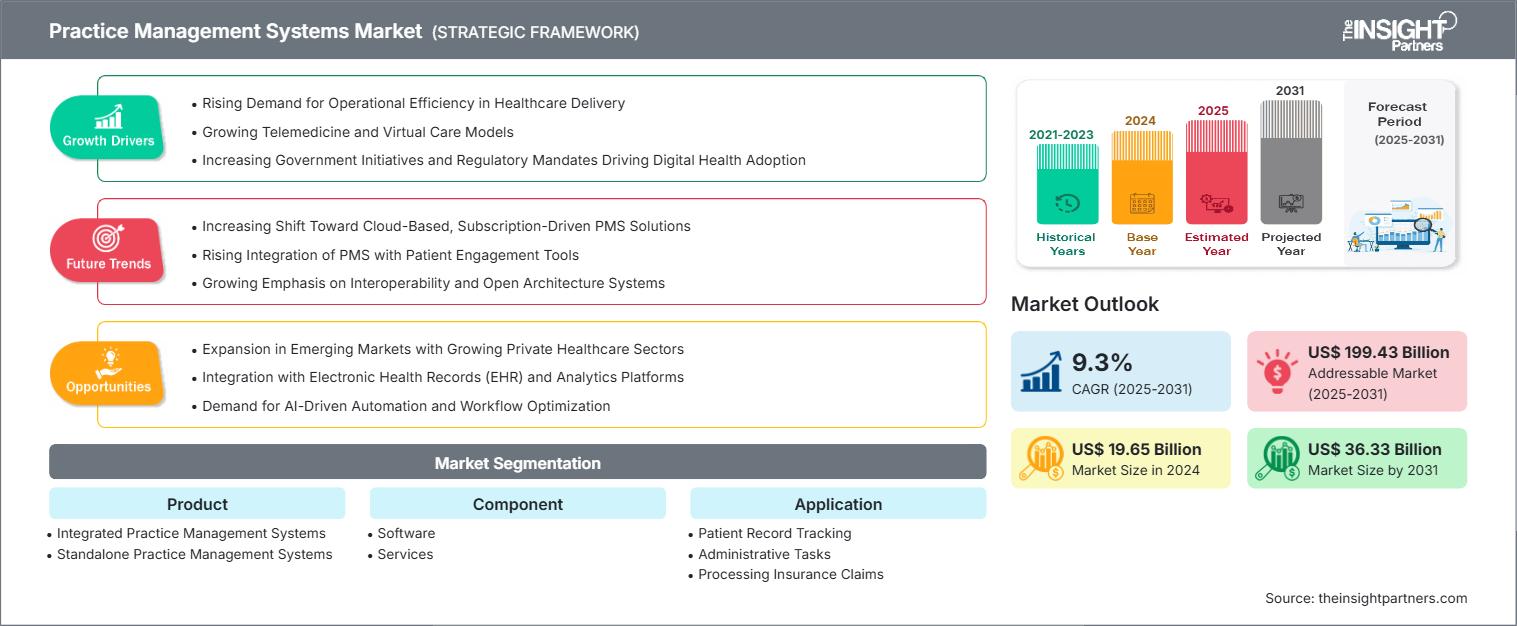

من المتوقع أن يصل حجم سوق أنظمة إدارة الممارسات إلى 36.33 مليار دولار أمريكي بحلول عام 2031 من 19.65 مليار دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 9.3٪ خلال الفترة 2025-2031.CAGR of 9.3% during 2025–2031.

تحليل سوق أنظمة إدارة الممارسات

تشير توقعات سوق أنظمة إدارة الممارسات إلى نموٍّ ملحوظ، بفضل الرقمنة واسعة النطاق لأنظمة الرعاية الصحية، وكفاءة استخدام الموارد، وتوفير التكاليف، وزيادة متطلبات الامتثال للأنظمة والتعويضات. ويساهم التوافق مع أنظمة الرعاية الصحية عن بُعد والمراقبة عن بُعد، وتحليلات البيانات المدعومة بالذكاء الاصطناعي، والحوافز الحكومية لاستخدام الصحة الرقمية في توسع السوق. كما أن التحول إلى حلول الحوسبة السحابية وأنظمة إدارة الممارسات المتكاملة، التي تُبسط فواتير المرضى ومعالجة مطالبات التأمين، يُعزز نمو السوق.

نظرة عامة على سوق أنظمة إدارة الممارسات

أنظمة إدارة الممارسات (PMS) هي برامج أساسية تُبسّط وتُؤتمت الأنشطة الإدارية والتشغيلية لممارسات الرعاية الصحية. يُسهّل هذا النظام الإدارة الفعّالة للجدولة، والفوترة، وسجلات المرضى، ومطالبات التأمين، وتنسيق سير العمل في مختلف البيئات الطبية والصحية المساعدة. من خلال زيادة الكفاءة، وتقليل الأعمال الورقية، وتسهيل مشاركة المرضى، تُمكّن حلول أنظمة إدارة الممارسات مقدمي الرعاية الصحية من تخصيص وقت أطول للرعاية السريرية مع ضمان الامتثال للوائح التنظيمية والاستقرار المالي.

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق أنظمة إدارة الممارسات: رؤى استراتيجية

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق أنظمة إدارة الممارسة

محركات السوق:

- ارتفاع الطلب على الكفاءة التشغيلية في تقديم الرعاية الصحية: تشهد مؤسسات الرعاية الصحية تدفقًا جماعيًا للمرضى، مما يجعل العمليات المعقدة وارتفاع التكاليف من التحديات الرئيسية.

- تزايد نماذج الطب عن بعد والرعاية الافتراضية: لقد أدى التحول العالمي نحو الرعاية الصحية الرقمية إلى زيادة نطاق أنظمة إدارة الرعاية الصحية بشكل كبير.

- زيادة المبادرات الحكومية والمتطلبات التنظيمية التي تدفع اعتماد الصحة الرقمية: تعد أنظمة إدارة المرضى من بين مجموعة متنوعة من حلول تكنولوجيا المعلومات الخاصة بالرعاية الصحية التي يدعم تنفيذها على نطاق واسع بشكل نشط من قبل الحكومات في جميع أنحاء العالم.

فرص السوق:

- التوسع في الأسواق الناشئة مع نمو قطاعات الرعاية الصحية الخاصة: تشهد الأسواق الناشئة مثل الهند والصين والبرازيل زيادة في اعتماد أنظمة إدارة الممارسة بسبب توسع قطاعات الرعاية الصحية الخاصة وارتفاع استثمارات تكنولوجيا المعلومات في الرعاية الصحية.

- التكامل مع السجلات الصحية الإلكترونية (EHR) ومنصات التحليلات: يؤدي تكامل نظام إدارة الرعاية الصحية (PMS) مع أنظمة السجلات الصحية الإلكترونية (EHR) والتحليلات المتطورة إلى إدارة بيانات سلسة ورؤى فورية.

- الطلب على الأتمتة المعتمدة على الذكاء الاصطناعي وتحسين سير العمل: إن الاتجاه نحو التحول الرقمي في الرعاية الصحية والبنية التحتية الذكية للرعاية الصحية هو المحرك الرئيسي للطلب على حلول أنظمة إدارة الممتلكات المدعومة بالذكاء الاصطناعي.

تحليل تجزئة تقرير سوق أنظمة إدارة الممارسات

يتم تحليل حصة سوق أنظمة إدارة الممارسات عبر قطاعات مختلفة لتوفير فهم أوضح لهيكلها، وإمكانات نموها، والاتجاهات الناشئة. فيما يلي نهج التجزئة القياسي المستخدم في معظم تقارير القطاع:

حسب المنتج:

- أنظمة إدارة الممارسة المتكاملة: أنظمة إدارة الممارسة المتكاملة (IPMS) هي مزيج من ثلاث وظائف: الإدارية والسريرية والمالية، والتي يتم تجميعها بسلاسة لتمكين مقدمي الرعاية الصحية من تبسيط عملياتهم، وترقية رعاية المرضى، وجعل إدارة دورة الإيرادات فعالة.

- أنظمة إدارة الممارسة المستقلة: يتم تصميم أنظمة إدارة الممارسة المستقلة (PMS) لتتناسب مع الاحتياجات المحددة لسوق أنظمة إدارة الممارسة، حيث توفر وظائف إدارية أساسية - مثل الجدولة والفاتورة وتسجيل المرضى - دون التوسع في الأنظمة السريرية مثل السجلات الصحية الإلكترونية (EHRs).

حسب المكون:

- البرمجيات: يُعدّ قطاع البرمجيات في سوق أنظمة إدارة الممارسات (PMS) الأساس الذي يدعم منظومة السوق بأكملها. تُساعد مجموعة من الحلول الرقمية عيادات الرعاية الصحية على أتمتة وتبسيط عملياتها الإدارية والمالية.

- الخدمات: يعد قطاع الخدمات حيوياً في دعم التنفيذ الناجح والتحسين والتشغيل المستمر لحلول برامج إدارة الممتلكات.

حسب طريقة التسليم:

- أنظمة إدارة الممارسة المستندة إلى الويب: يعد نظام إدارة الممارسة المستند إلى الويب هو التطبيق الأكثر نضجًا وانتشارًا في مجال إدارة الممارسة لإدارة سير عمل فرق الرعاية الصحية المختلفة بسهولة وكفاءة.

- أنظمة إدارة الممارسة المستندة إلى السحابة: يمكن لمقدمي الرعاية الصحية استخدام أنظمة إدارة الممارسة المستندة إلى السحابة للحصول على بنية تحتية قابلة للتطوير والتكيف.

- أنظمة إدارة الممارسة المحلية: تتيح حلول أنظمة إدارة الممارسة المحلية لمقدمي الرعاية الصحية مراقبة تدفق المرضى والدورة المالية والأداء العام للممارسة عن كثب من خلال ميزات التتبع والإدارة الشاملة.

حسب المستخدم النهائي:

- المستشفيات والعيادات

- عيادة الطبيب

- شركات التأمين

- آحرون

لكل قطاع متطلبات خاصة لأنظمة إدارة الممارسات، مما يؤثر على إدارة البيانات وتحليلها.

حسب الجغرافيا:

- أمريكا الشمالية

- أوروبا

- آسيا والمحيط الهادئ

- أمريكا الجنوبية والوسطى

- الشرق الأوسط وأفريقيا

من المتوقع أن يشهد سوق أنظمة إدارة الممارسات في منطقة آسيا والمحيط الهادئ أسرع نمو خلال الفترة المتوقعة، مدفوعًا بالتحول الرقمي السريع للرعاية الصحية في دول مثل الصين والهند واليابان.

رؤى إقليمية حول سوق أنظمة إدارة الممارسات

قام محللو شركة "ذا إنسايت بارتنرز" بشرح شامل للاتجاهات والعوامل الإقليمية المؤثرة في سوق أنظمة إدارة الممارسات خلال فترة التوقعات. ويناقش هذا القسم أيضًا قطاعات سوق أنظمة إدارة الممارسات ونطاقها الجغرافي في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

نطاق تقرير سوق أنظمة إدارة الممارسات

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 19.65 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 36.33 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 9.3% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة | حسب المنتج

|

| المناطق والبلدان المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق أنظمة إدارة الممارسات: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق أنظمة إدارة الممارسات نموًا سريعًا، مدفوعًا بتزايد طلب المستخدمين النهائيين نتيجةً لعوامل مثل تطور تفضيلات المستهلكين، والتقدم التكنولوجي، وزيادة الوعي بمزايا المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يعزز نمو السوق.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق أنظمة إدارة الممارسة

تحليل حصة سوق أنظمة إدارة الممارسات حسب المنطقة الجغرافية

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو في السنوات القادمة. كما تزخر الأسواق الناشئة في أمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا بالعديد من الفرص غير المستغلة لتوسعة مزودي أنظمة إدارة الممارسات.

يُظهر سوق أنظمة إدارة الممارسات مسار نمو مختلفًا في كل منطقة، وذلك لعوامل مثل البنية التحتية للرعاية الصحية، والبيئة التنظيمية، وتبني الصحة الرقمية، والمبادرات الحكومية. فيما يلي ملخص لحصة السوق واتجاهاتها حسب المنطقة:

1. أمريكا الشمالية

- الحصة السوقية: تتمتع بأكبر حصة في السوق بسبب البنية التحتية المتقدمة للرعاية الصحية والتبني الرقمي المبكر.

- العوامل الرئيسية:

- تكامل واسع النطاق للسجلات الصحية الإلكترونية/السجلات الطبية الإلكترونية

- الامتثال التنظيمي (على سبيل المثال، HIPAA، MACRA)

- الطلب المرتفع على أدوات إدارة دورة الإيرادات (RCM)

- الاتجاهات: التحول نحو أنظمة إدارة الرعاية الصحية المستندة إلى السحابة وتكامل الرعاية الصحية عن بعد لتبسيط سير العمل الإداري وتقديم الرعاية عن بعد.

2. أوروبا

- حصة السوق: تساهم أنظمة الرعاية الصحية العامة وسياسات حوكمة البيانات الصارمة في تحقيق حصة كبيرة.

- العوامل الرئيسية:

- طلب البرامج المتوافقة مع اللائحة العامة لحماية البيانات

- مشاريع الرقمنة في الخدمة الصحية الوطنية (NHS)

- الحاجة المتزايدة إلى الكفاءة في الممارسات متعددة التخصصات

- الاتجاهات: زيادة استخدام منصات إدارة الرعاية الصحية المتوافقة لدعم تبادل البيانات الصحية عبر الحدود وتقديم الرعاية الموحدة.

3. آسيا والمحيط الهادئ

- حصة السوق: المنطقة الأسرع نمواً بفضل التحول الرقمي السريع للرعاية الصحية وتوسع السياحة الطبية.

- العوامل الرئيسية:

- مبادرات تكنولوجيا المعلومات الصحية المدعومة من الحكومة

- ارتفاع في عدد مقدمي الرعاية الصحية الخاصة

- ارتفاع أعداد المرضى والطلب على الرعاية الصحية في المناطق الحضرية

- الاتجاهات: اعتماد نظام إدارة الممتلكات المدعوم بالذكاء الاصطناعي لجدولة المواعيد وأتمتة الفواتير وميزات توطين اللغة.

4. أمريكا الجنوبية والوسطى

- حصة السوق: سوق ناشئة مع تزايد اعتماد الصحة الرقمية.

- العوامل الرئيسية:

- الشراكات الصحية بين القطاعين العام والخاص

- الحاجة إلى الكفاءة الإدارية في الأنظمة التي تعاني من نقص التمويل

- توسيع العيادات الخاصة والمراكز التخصصية

- الاتجاهات: تكتسب حلول إدارة الممتلكات المستندة إلى السحابة والفعالة من حيث التكلفة زخمًا متزايدًا، وخاصة بين مقدمي الرعاية الصحية من الشركات الصغيرة إلى المتوسطة.

5. الشرق الأوسط وأفريقيا

- حصة السوق: سوق نامٍ يتمتع بإمكانات نمو قوية بسبب ارتفاع الاستثمارات في الرعاية الصحية.

- العوامل الرئيسية:

- الاستراتيجيات الوطنية للصحة الإلكترونية

- توسيع البنية التحتية للرعاية الصحية

- الطلب المتزايد على أتمتة الممارسات الطبية

- الاتجاهات: تنفيذ نظام إدارة الرعاية الصحية في نماذج الرعاية المتكاملة، بما في ذلك الخدمات الأولية والتخصصية والتشخيصية - غالبًا كجزء من أنظمة المعلومات الصحية الأوسع

كثافة اللاعبين في سوق أنظمة إدارة الممارسات: فهم تأثيرها على ديناميكيات الأعمال

كثافة السوق العالية والمنافسة

تشتد المنافسة مع وجود موردين رئيسيين مثل GE HealthCare Technologies Inc. وAthenahealth Inc. وWRS Health. كما تساهم شركات إقليمية ومتخصصة مثل MEDITECH (أمريكا الشمالية) في ازدحام السوق.

تدفع هذه البيئة التنافسية البائعين إلى التمايز من خلال:

- التكامل السلس مع السجلات الصحية الإلكترونية (EHR) ومنصات الرعاية الصحية عن بعد

- حلول إدارة الممتلكات القابلة للتطوير والمستندة إلى السحابة والمصممة خصيصًا للممارسات الصغيرة وشبكات الرعاية الصحية الكبيرة

- أتمتة مدعومة بالذكاء الاصطناعي لجدولة المواعيد والفاتورة ودقة الترميز

- التوافق مع أنظمة الطرف الثالث، بما في ذلك المختبرات والصيدليات ومقدمي التأمين

الفرص والتحركات الاستراتيجية

- الشراكة مع مقدمي الرعاية الصحية وأنظمة الصحة العامة لدعم التحول الرقمي وتحسين سير العمل

- دمج الذكاء الاصطناعي والتعلم الآلي لإدارة دورة الإيرادات، وإشراك المرضى، والتنبؤ التشغيلي.

الشركات الرئيسية العاملة في سوق أنظمة إدارة الممارسة هي:

- شركة GE HealthCare Technologies Inc، الولايات المتحدة

- أثينا هيلث المحدودة، الولايات المتحدة

- WRS Health، الولايات المتحدة

- شركة فيراديجم، الولايات المتحدة

- شركة جرين واي هيلث المحدودة، الولايات المتحدة

- شركة ماكيسون، الولايات المتحدة

- شركة NextGen Healthcare Inc.، الولايات المتحدة

- ميديتك، الولايات المتحدة

- CERTIFY Health، الولايات المتحدة

- eClinicalWorks LLC، الولايات المتحدة

إخلاء المسؤولية: الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

الشركات الأخرى التي تم تحليلها أثناء البحث:

- OmniMD Henry Schein, Inc.

- حلول الرعاية الصحية المتقدمة

- شركة سيرنر (أوراكل)

- شركة إيبك سيستمز

- شركة أكوميديك لأنظمة الكمبيوتر

- إدارة NXGN، ذ.م.م

- كور كلاود

- شركة كاريو

- ممارسة الاندماج، المحدودة

- شركة AdvancedMD، المحدودة

- دكتور كرونو، المحدودة

- شركة كولابوريت ام دي

- شركة أوفيس آلي

- شركة براكتيس سويت

أخبار سوق أنظمة إدارة الممارسات والتطورات الأخيرة

- أعلنت eClinicalWorks، أكبر شركة لخدمات السجلات الطبية الإلكترونية السحابية للمرضى الخارجيين، أن South Lake Pediatrics، وهي ممارسة طب الأطفال المملوكة للأطباء البارزة في مينيسوتا، تستفيد من Sunoh.ai، الكاتب الطبي المدعوم بالذكاء الاصطناعي، لتعزيز كفاءة التوثيق السريري. أعلنت eClinicalWorks، أكبر شركة لخدمات السجلات الطبية الإلكترونية السحابية للمرضى الخارجيين، أن South Lake Pediatrics، وهي ممارسة طب الأطفال المملوكة للأطباء البارزة في مينيسوتا، تستفيد من Sunoh.ai، الكاتب الطبي المدعوم بالذكاء الاصطناعي، لتعزيز كفاءة التوثيق السريري.

- للعام الرابع على التوالي، تصدّرت شركة جنرال إلكتريك للرعاية الصحية (المدرجة في بورصة ناسداك تحت الرمز: GEHC) قائمة إدارة الغذاء والدواء الأمريكية (FDA) لتصاريح الأجهزة الطبية المدعومة بالذكاء الاصطناعي، محققةً بذلك 100 ترخيص مُسجّل حتى الآن في الولايات المتحدة. يعكس هذا الإنجاز الاستثمار والتطوير المتواصل لشركة جنرال إلكتريك للرعاية الصحية، مع التركيز على تطوير حلول الذكاء الاصطناعي للنهوض بالرعاية الدقيقة من خلال تحسين الأجهزة الطبية طوال رحلة الرعاية. تُسهم الأجهزة الذكية والبرمجيات والحلول السحابية، التي تُعدّ جوهر استراتيجية جنرال إلكتريك للرعاية الدقيقة، في تحسين نتائج المرضى، وتحسين العمل اليومي لفرق الرعاية، وتعزيز كفاءة أخصائيي الرعاية الصحية.

تغطية تقرير سوق أنظمة إدارة الممارسات والمنتجات النهائية

يقدم تقرير "حجم سوق أنظمة إدارة الممارسة والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق أنظمة إدارة الممارسة وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق أنظمة إدارة الممارسة، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق أنظمة إدارة الممارسة الذي يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة في سوق أنظمة إدارة الممارسة

- ملفات تعريف الشركة التفصيلية

أنكيتا خبيرة ديناميكية في أبحاث السوق والاستشارات، تتمتع بخبرة تزيد عن 8 سنوات في قطاعات التكنولوجيا والإعلام وتكنولوجيا المعلومات والاتصالات والإلكترونيات وأشباه الموصلات. وقد قادت ونفذت بنجاح أكثر من 100 مهمة استشارية وبحثية لعملاء عالميين مثل مايكروسوفت وأوراكل وشركة NEC وSAP وKPMG وExpeditors International. تشمل كفاءاتها الأساسية تقييم السوق، وتحليل البيانات، والتنبؤ، وصياغة الاستراتيجيات، والاستخبارات التنافسية، وكتابة التقارير.

أنكيتا بارعة في إدارة دورات المشاريع الكاملة، بدءًا من تصميم عروض ما قبل البيع ومناقشات العملاء، وصولًا إلى تقديم رؤى عملية بعد البيع. كما أنها ماهرة في إدارة فرق متعددة الوظائف، وهيكلة وحدات بحثية معقدة، ومواءمة الحلول مع أهداف العمل الخاصة بالعملاء. وقد مكنتها مهاراتها الممتازة في التواصل والقيادة والعرض التقديمي من تحقيق نتائج قيّمة باستمرار في بيئات سوقية سريعة التطور.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

تقارير ذات صلة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - استراتيجيات سوق أنظمة إدارة الممارسات، وأبرز اللاعبين، وفرص النمو، والتحليل، والتوقعات حتى عام ٢٠٣١

احصل على عينة مجانية ل - استراتيجيات سوق أنظمة إدارة الممارسات، وأبرز اللاعبين، وفرص النمو، والتحليل، والتوقعات حتى عام ٢٠٣١