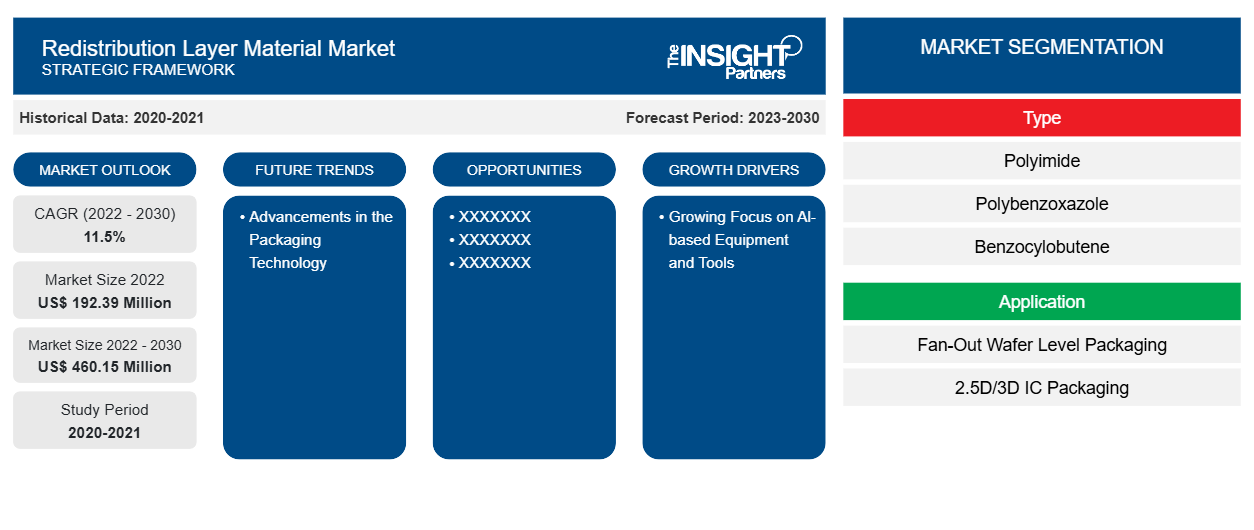

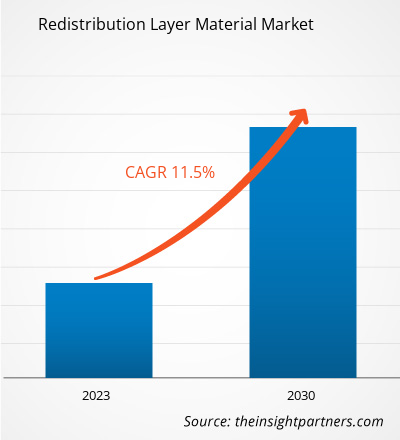

[تقرير بحثي] من المتوقع أن ينمو حجم سوق مواد طبقة إعادة التوزيع من 192.39 مليون دولار أمريكي في عام 2022 إلى 460.15 مليون دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 11.5٪ من عام 2022 إلى عام 2030.

رؤى السوق ووجهة نظر المحلل:

تبدأ عملية التغليف المتقدمة على مستوى القالب، حيث يكون الهدف دائمًا تقليل أحجام القالب دون المساس بكثافة الإدخال والإخراج (I/O). تلعب العديد من تقنيات التغليف الناشئة الأخرى دورًا رئيسيًا في التكامل غير المتجانس للأجهزة. يعد التغليف المروحي على مستوى الرقاقة ( WLFO ) أحد تقنيات التغليف الرئيسية التي ظهرت كعملية تغليف شاملة. كانت عملية WLFO في وقت سابق تحتوي على تصميمات لقالب واحد فقط، أي طبقة إعادة توزيع واحدة ( RDL ) على جانب واحد من الرقاقة المعاد تكوينها. تعمل RDL كخطوة حاسمة في تغليف الرقاقة المتقدمة. تعمل RDL كإعادة توجيه لتخطيط الإدخال والإخراج وتسمح برقم إدخال وإخراج أعلى. عادةً ما تخلق كثافة الإدخال والإخراج العالية أداءً كهربائيًا أفضل، حيث تؤدي المزيد من المخرجات إلى إشارات كهربائية أسرع بين القالب وتقليل المخاطر التي تشكلها الدوائر القصيرة الكهربائية. إلى جانب ذلك، تمكن كثافة الإدخال والإخراج الأعلى العبوة من تحقيق أداء أفضل في وقت واحد. علاوة على ذلك، فإن الموقع الاستراتيجي لآسيا كمركز تصنيع عالمي، إلى جانب تكاليف الإنتاج التنافسية، اجتذب الشركات المتعددة الجنسيات التي تتطلع إلى تحسين سلاسل التوريد الخاصة بها. وقد أدى هذا إلى إنشاء نظام بيئي قوي لسوق مواد طبقات إعادة التوزيع، مع قيام العديد من الموردين والمصنعين بتأسيس وجود في المنطقة. هذا العامل يدفع بشكل كبير نمو سوق مواد طبقات إعادة التوزيع العالمية .

محركات النمو والتحديات:

تعتبر مواد طبقة إعادة التوزيع ( RDL ) أساسية في تمكين تصغير حجم حزم أشباه الموصلات، وهو أمر ضروري لاستيعاب التعقيد المتزايد لأجهزة الذكاء الاصطناعي. إن السعي وراء قدرات الذكاء الاصطناعي الأكثر تقدمًا يتطلب تطوير مكونات الأجهزة المدمجة والمتكاملة بكثافة. مع تطور أنظمة الذكاء الاصطناعي، ينمو الطلب على مكونات أصغر وأكثر كفاءة. وبالتالي، فإن الطلب المتزايد على المعدات والأدوات القائمة على الذكاء الاصطناعي يدفع سوق مواد طبقة إعادة التوزيع. علاوة على ذلك، تشهد سوق مواد طبقة إعادة التوزيع العالمية نموًا كبيرًا، مدفوعًا في المقام الأول بالطلب المتزايد من صناعتين رئيسيتين: السيارات والاتصالات. تعمل احتياجات الإنتاج المتزايدة باستمرار لصناعة السيارات على دفع نمو السوق. وفقًا لمعهد ISEAS-Yusof Ishak، تعد جنوب شرق آسيا قاعدة إنتاج سيارات مهمة. تعد جنوب شرق آسيا سابع أكبر مركز لتصنيع السيارات في جميع أنحاء العالم وأنتجت 3.5 مليون مركبة في عام 2021. ومع ذلك، تشكل التقلبات في أسعار المواد الخام تحديًا كبيرًا لنمو سوق مواد طبقة إعادة التوزيع العالمية. يمكن أن يكون لهذه التغيرات في الأسعار تأثير كبير على الصناعة، مما يؤثر على تكاليف الإنتاج واستراتيجيات التسعير واستقرار السوق بشكل عام. إحدى القضايا الرئيسية هي الاعتماد على المواد الخام المستوردة. غالبًا ما يتم الحصول على العديد من المكونات الأساسية لمواد طبقة إعادة التوزيع، مثل البوليمرات المتخصصة والمعادن والمواد الكيميائية، من الموردين الدوليين.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق مواد طبقة إعادة التوزيع:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تقسيم التقرير ونطاقه:

ينقسم سوق مواد طبقة إعادة التوزيع العالمية على أساس النوع والتطبيق. بناءً على النوع، يتم تقسيم سوق مواد طبقة إعادة التوزيع إلى بولي إيميد (PI)، وبولي بنزوكسازول ( PBO )، وبنزوسيلوبوتين ( BCB )، وغيرها. بناءً على التطبيق، ينقسم سوق مواد طبقة إعادة التوزيع إلى تغليف مستوى رقاقة المروحة ( FOWLP ) وتغليف IC 2.5D / 3D . جغرافيًا، يتم تصنيف السوق إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك)، وأوروبا (ألمانيا وفرنسا وإيطاليا والمملكة المتحدة وروسيا وبقية أوروبا)، وآسيا والمحيط الهادئ (أستراليا والصين واليابان والهند وكوريا الجنوبية وبقية آسيا والمحيط الهادئ)، والشرق الأوسط وأفريقيا ( الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب إفريقيا وبقية الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

التحليل القطاعي:

بناءً على النوع، يتم تقسيم سوق مواد طبقة إعادة التوزيع إلى بولي إيميد (PI)، وبولي بنزوكسازول (PBO)، وبنزوسيلوبوتين (BCB)، وغيرها. احتل قطاع البولي إيميد (PI) أكبر حصة سوقية في عام 2022. البولي إيميدات هي مواد بلاستيكية حرارية تعتمد على البوليمر ذات لزوجة ذوبان عالية وتتطلب ضغوطًا أعلى لتشكيل الأجزاء المصبوبة. توفر البولي إيميدات مقاومة كيميائية جيدة وقوة ميكانيكية عالية وثباتًا حراريًا أعلى وخصائص كهربائية استثنائية. بالنسبة لطرق تغليف IC، تُستخدم البولي إيميدات كمواد لاصقة عالية الحرارة ومخففات للإجهاد الميكانيكي وكفيلم يدعم الدوائر الإلكترونية الصغيرة الحجم. كان العيب الوحيد في استخدام البولي إيميدات هو درجات حرارة المعالجة الأعلى، بينما تتطلب التغليف درجات حرارة معالجة أقل. وبالتالي ركز العديد من موردي المواد على توفير البولي إيميدات بدرجات حرارة معالجة أقل. يستخدم PI بشكل أساسي في جميع تطبيقات صدم رقاقة التقليب وWLP. بناءً على التطبيق، ينقسم سوق مواد طبقة إعادة التوزيع إلى تغليف مستوى رقاقة المروحة (FOWLP) وتغليف IC 2.5D/3D [ذاكرة عالية النطاق الترددي (HBM)، وتكامل متعدد الرقائق، وحزمة على حزمة (FOPOP)، وغيرها]. كانت حصة سوق مواد طبقة إعادة التوزيع لشريحة تغليف IC 2.5D/3D ملحوظة في عام 2022. إن التكاليف المتزايدة لخطوات الطباعة الحجرية ومعالجة الرقاقة بشكل عام في عقد السيليكون من الجيل التالي تدفع الصناعة إلى إيجاد بدائل لتحسين أداء ووظائف الأجهزة الإلكترونية. بالإضافة إلى ذلك، فإن الحاجة إلى دمج التقنيات المختلفة مثل المنطق والذاكرة والترددات الراديوية وأجهزة الاستشعار في عوامل الشكل الصغيرة تدفع الصناعة نحو التكامل ثلاثي الأبعاد كحل.

التحليل الإقليمي:

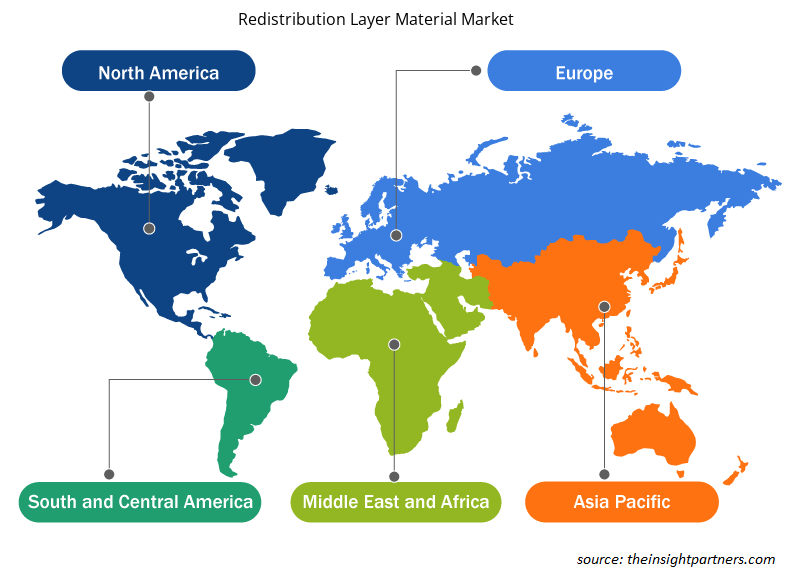

تم تقسيم سوق مواد طبقة إعادة التوزيع إلى خمس مناطق رئيسية - أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا. سيطرت منطقة آسيا والمحيط الهادئ على سوق مواد طبقة إعادة التوزيع العالمية، والتي بلغت قيمتها حوالي 150 مليون دولار أمريكي في عام 2022. كما تعد أمريكا الشمالية مساهمًا رئيسيًا، حيث تمتلك حصة سوقية عالمية كبيرة لمواد طبقة إعادة التوزيع. ومن المتوقع أن يصل سوق مواد طبقة إعادة التوزيع في أمريكا الشمالية إلى أكثر من 60 مليون دولار أمريكي بحلول عام 2030. ومن المتوقع أن تسجل أوروبا معدل نمو سنوي مركب كبير يزيد عن 10٪ من عام 2022 إلى عام 2030. تم تقسيم سوق مواد طبقة إعادة التوزيع في منطقة آسيا والمحيط الهادئ، حسب البلد، إلى أستراليا والصين والهند واليابان وكوريا الجنوبية وبقية منطقة آسيا والمحيط الهادئ. يتم دفع السوق من خلال الطلب المتزايد على مواد طبقة إعادة التوزيع من قبل صناعات السيارات والاتصالات. تهيمن تايوان على السوق الإقليمية، تليها دول مثل الصين وكوريا الجنوبية واليابان وفيتنام. تعتبر المنطقة مركزًا عالميًا للتصنيع نظرًا لوجود صناعات تصنيع متنوعة. ومع تطور الصين إلى مركز تصنيع عالي المهارة، تجتذب الدول النامية مثل الهند وكوريا الجنوبية وتايوان وفيتنام العديد من الشركات التي تخطط لنقل مرافق التصنيع التي تتطلب مهارات منخفضة إلى متوسطة إلى الدول المجاورة، مما يؤدي إلى انخفاض تكاليف العمالة.

تطورات الصناعة والفرص المستقبلية:

فيما يلي قائمة بالمبادرات المختلفة التي اتخذها اللاعبون الرئيسيون العاملون في سوق مواد طبقة إعادة التوزيع:

- في أغسطس 2022، استضافت شركة ASE Technology حفلًا لبناء منشأة جديدة لتجميع واختبار أشباه الموصلات في بينانغ، ماليزيا. ستتكون المنشأة الجديدة في ASE Malaysia (ASEM) من مبنيين (المصنعان 4 و5) بمساحة مبنية تبلغ 982000 قدم مربع، وتقع في المنطقة الصناعية الحرة بايان ليباس.

- في يوليو 2021، أعلنت شركة DuPont Mobility & Materials عن خطتها لاستثمار 5 ملايين دولار أمريكي في رأس المال والموارد التشغيلية في منشآتها التصنيعية في ألمانيا وسويسرا لزيادة القدرة على إنتاج المواد اللاصقة عالية الأداء للسيارات.

تأثير جائحة كوفيد-19:

أثرت جائحة كوفيد-19 سلبًا على جميع الصناعات تقريبًا في مختلف البلدان. أعاقت عمليات الإغلاق وإغلاق الشركات والقيود المفروضة على السفر في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا نمو العديد من الصناعات، بما في ذلك صناعة الكيماويات والمواد. أدى إغلاق وحدات التصنيع إلى اضطراب سلاسل التوريد العالمية وأنشطة التصنيع وجداول التسليم ومبيعات المنتجات الأساسية وغير الأساسية. أفادت شركات مختلفة بتأخيرات في تسليم المنتجات وانخفاض في مبيعات منتجاتها في عام 2020. وبسبب الركود الاقتصادي الناجم عن الوباء، أصبح المستهلكون حذرين وانتقائيين في قرارات الشراء. قلل المستهلكون بشكل كبير من المشتريات غير الأساسية بسبب انخفاض الدخول وآفاق الكسب غير المؤكدة، وخاصة في المناطق النامية. أبلغ العديد من مصنعي مواد طبقات إعادة التوزيع عن انخفاض الأرباح بسبب انخفاض الطلب من المستهلكين خلال المرحلة الأولية من الوباء. ومع ذلك، بحلول نهاية عام 2021، تم تطعيم العديد من البلدان بالكامل، وأعلنت الحكومات عن تخفيف بعض اللوائح، بما في ذلك عمليات الإغلاق وحظر السفر. لقد شهدنا ارتفاعًا في الدخل المتاح للسكان، مما أدى إلى زيادة التركيز على شراء الأثاث الجديد والتجديد، مما أدى إلى زيادة الطلب على مواد طبقات إعادة التوزيع. كل هذه العوامل تعزز نمو سوق مواد طبقات إعادة التوزيع عبر مناطق مختلفة.

رؤى إقليمية حول سوق مواد طبقة إعادة التوزيع

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق مواد طبقة إعادة التوزيع طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق مواد طبقة إعادة التوزيع والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق مواد طبقة إعادة التوزيع

نطاق تقرير سوق مواد طبقة إعادة التوزيع

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 192.39 مليون دولار أمريكي |

| حجم السوق بحلول عام 2030 | 460.15 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 11.5% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة | حسب النوع

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

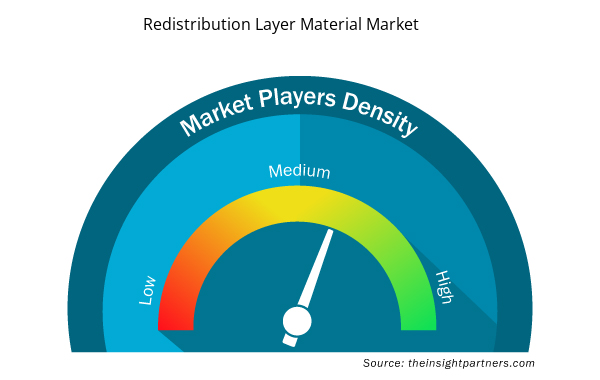

كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق مواد طبقة إعادة التوزيع نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلك المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق مواد طبقة إعادة التوزيع هي:

- شركة إس كيه هاينكس

- شركة سامسونج للإلكترونيات المحدودة

- شركة إنفينيون للتكنولوجيا

- شركة دوبون دي نمور

- شركة فوجي فيلم القابضة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق مواد طبقة إعادة التوزيع

المنافسة والشركات الرئيسية:

تعد شركة SK Hynix Inc، وSamsung Electronics Co Ltd، وInfineon Technologies AG، وDupont De Nemours Inc، وFujifilm Holdings Corp، وAmkor Technology Inc، وASE Technology Holding Co Ltd.، وNXP Semiconductors NV، وJCET Group Co Ltd، وShin-Etsu Chemical Co Ltd من بين اللاعبين البارزين الذين يعملون في سوق مواد طبقات إعادة التوزيع العالمية. تقدم هذه الشركات مواد طبقات إعادة التوزيع عالية الجودة وتلبي احتياجات العديد من المستهلكين في جميع أنحاء العالم.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The Internet of Things (IoT) market across the globe has gained considerable popularity recently, with businesses acknowledging the significance of connectivity. IoT has enabled each device to be connected to the Internet. According to the International Data Corporation (IDC), 41.6 billion IoT devices will be in 2025, capable of generating 79.4 zettabytes (ZB) of data. This exponential increase in data traffic over the internet is due to the increasing penetration of smartphones and other consumer electronics that can be connected to the internet due to the rising popularity of IoT.

Based on type, the redistribution layer material market is segmented into polyimide (PI), polybenzoxazole (PBO), benzocylobutene (BCB), and others. The polyimide (PI) segment held the largest market share in 2022. Polyimides are polymer-based thermoplastics with a high melt viscosity and require higher pressures for forming molded parts. Polyimides offer good chemical resistance, high mechanical strength, higher thermal stabilities, and exceptional electrical properties. For the IC packaging methods, polyimides are used as high-temperature adhesives, mechanical stress buffers, and as a film supporting the micro-sized circuitry.

The major players operating in the global redistribution layer material market are SK Hynix Inc, Samsung Electronics Co Ltd, Infineon Technologies AG, Dupont De Nemours Inc, Fujifilm Holdings Corp, Amkor Technology Inc, ASE Technology Holding Co Ltd., NXP Semiconductors NV, JCET Group Co Ltd, and Shin-Etsu Chemical Co Ltd.

The growing demand for AI-based equipment and tools is significantly impacting the redistribution layer material market. The quest for more advanced AI capabilities necessitates the development of more compact and densely integrated hardware components. Redistribution layer (RDL) materials are fundamental in enabling the miniaturization of semiconductor packages, which is essential to accommodate the increasing complexity of AI devices. As AI systems become more sophisticated, the demand for smaller and more efficient components grows.

Asia Pacific accounted for the largest share of the global redistribution layer material market. Asia Pacific is one of the most significant regions for the redistribution layer material market owing to drastic increase in the demand for semiconductors.

Based on application, the redistribution layer material market is bifurcated into fan-out wafer level packaging (FOWLP) and 2.5D/3D IC packaging [high bandwidth memory (HBM), multi-chip integration, package on package (FOPOP), and others]. The redistribution layer material market share of the 2.5D/3D IC packaging segment was notable in 2022. The increased costs of lithography steps and wafer processing in general at the next-generation silicon nodes are driving the industry to find alternatives to improve the performance and functionality of electronic devices.

The List of Companies - Redistribution Layer Material Market

- SK Hynix Inc

- Samsung Electronics Co Ltd

- Infineon Technologies AG

- Dupont De Nemours Inc

- Fujifilm Holdings Corp

- Amkor Technology Inc

- ASE Technology Holding Co Ltd.

- NXP Semiconductors NV

- JCET Group Co Ltd

- Shin-Etsu Chemical Co Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير