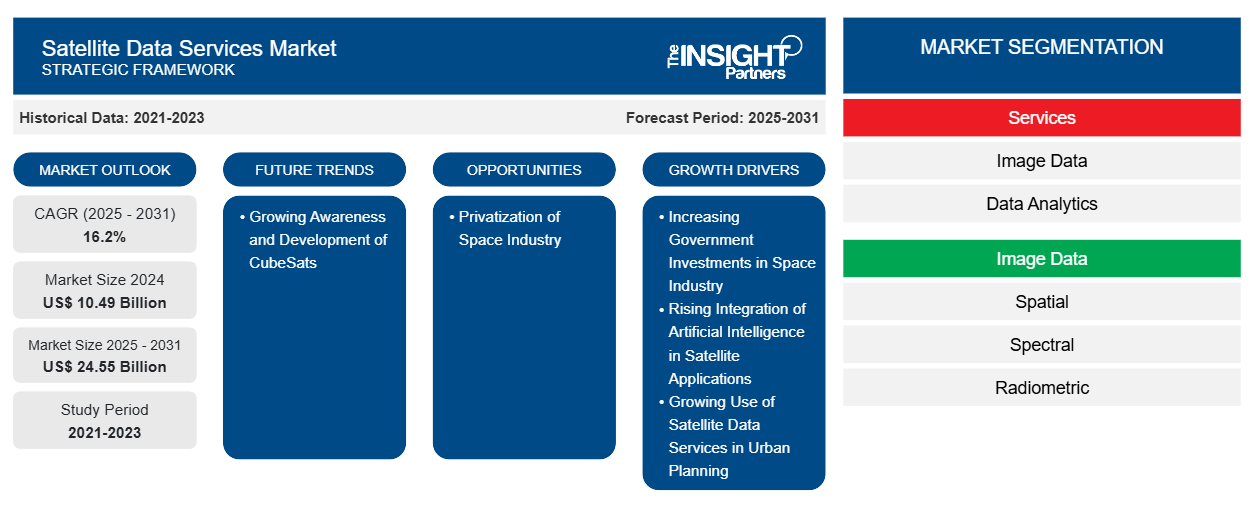

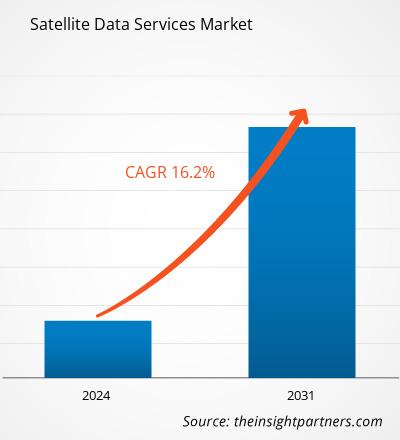

قُدِّر حجم سوق خدمات بيانات الأقمار الصناعية بـ 10.49 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 24.55 مليار دولار أمريكي بحلول عام 2031؛ ومن المتوقع أن يُسجِّل معدل نمو سنوي مركب قدره 16.2% خلال الفترة 2025-2031. ومن المرجح أن يظل الوعي المتزايد بالأقمار الصناعية المكعبة وتطويرها اتجاهًا رئيسيًا في السوق.

تحليل سوق خدمات بيانات الأقمار الصناعية

يُعدّ ارتفاع الطلب من قطاعات عديدة، مثل الزراعة والدفاع والطاقة والتعدين، والاستثمار الحكومي في قطاع الفضاء، والابتكارات التكنولوجية، من العوامل المهمة التي تُحرّك سوق خدمات بيانات الأقمار الصناعية . علاوةً على ذلك، يُغذّي الاستخدام المتزايد لخدمات بيانات الأقمار الصناعية في التخطيط الحضري والرصد الزراعي الطلب العالمي على خدمات بيانات الأقمار الصناعية. إضافةً إلى ذلك، تُعدّ خصخصة قطاع الفضاء وتطوير الأقمار الصناعية الصغيرة للأغراض التعليمية والبحث العلمي من العوامل التي يُتوقع أن تُتيح فرصًا لنمو سوق خدمات بيانات الأقمار الصناعية خلال فترة التوقعات. علاوةً على ذلك، ساهمت زيادة أنشطة البحث والتطوير، وتنامي الوعي بالبيانات عالية الدقة، وتطوير الأقمار الصناعية النانوية، في نمو السوق.

نظرة عامة على سوق خدمات بيانات الأقمار الصناعية

خدمات بيانات الأقمار الصناعية هي خدمات سحابية تتيح الوصول إلى صور أقمار صناعية جاهزة للتحليل في الوقت الفعلي تقريبًا، بالإضافة إلى منتجات مشتقة من قمري Sentinel-1 وSentinel-2 البصري والراداري. تُستخدم هذه الخدمات لجمع البيانات ونقلها وتحليلها من الأقمار الصناعية التي تدور حول الأرض. توفر عروض خدمات بيانات الأقمار الصناعية مقاييس مُجمعة من أقمار الرادار في جميع الظروف الجوية. يستخدم القطاع الحكومي أو الزراعي هذه المدخلات المهمة للنمذجة والرصد وإدارة الأراضي وصياغة السياسات. تقدم هذه الخدمات تحليلات للأراضي والمياه لتزويد المستخدمين بالحالة الراهنة للزراعة والبيئة، من الحقل إلى المزرعة إلى التغطية الوطنية. علاوة على ذلك، تدعم خدمات بيانات الأقمار الصناعية القطاعين الزراعي والبيئي في تحليل المقاييس التاريخية وتحديد الاتجاهات من مؤشرات الأقمار الصناعية، مثل إدارة الموارد الطبيعية، وأداء المحاصيل، وإدارة المخاطر. بالإضافة إلى ذلك، تُعدّ متطلبات الاستشعار عن بُعد المتزايدة، والتركيز على الرصد البيئي، وتوسع الزراعة الدقيقة والتخطيط الحضري، من العوامل التي تدفع الطلب على خدمات بيانات الأقمار الصناعية.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق خدمات بيانات الأقمار الصناعية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق خدمات بيانات الأقمار الصناعية

زيادة الاستثمارات الحكومية في صناعة الفضاء

تستثمر الحكومات حول العالم بشكل متزايد في قطاع الفضاء لتوسيع تطوير البنية التحتية واستكشاف الفضاء وتكنولوجيا الأقمار الصناعية. تتيح هذه الاستثمارات لوكالات الأقمار الصناعية إطلاق وصيانة أقمار صناعية متطورة، توفر بيانات بالغة الأهمية لقطاعات مثل الاتصالات والدفاع والزراعة والبيئة. ويتزايد الطلب على خدمات بيانات الأقمار الصناعية عالية الجودة مع إعطاء الحكومات الأولوية لمبادرات الفضاء للأمن القومي والتقدم التكنولوجي وأبحاث المناخ. تُستخدم هذه البيانات لمراقبة الأرض، مما يوفر رؤى مهمة حول المناخ والطقس والتوسع الحضري والزراعة ومراقبة البيئة. وهي بالغة الأهمية للبعثات الفضائية التي تهدف إلى دراسة الأرض أو تتبع التغيرات في أنظمة الكوكب. على سبيل المثال، في سبتمبر 2024، تعاونت وزارة التجارة الأمريكية مع الإدارة الوطنية للمحيطات والغلاف الجوي (NOAA) لاستثمار 1.1 مليون دولار أمريكي في تحسين أنظمة الرصد القائمة على الأقمار الصناعية المستخدمة في حالات الفيضانات والانحشار الجليدي في ألاسكا. ويمثل هذا الاستثمار جزءًا أكبر من مشروع مراقبة الفيضانات في ألاسكا، والذي تبلغ تكلفته 2.27 مليون دولار أمريكي. يتيح تطور أنظمة الرصد عبر الأقمار الصناعية للشركات والحكومات الوصول الفوري إلى بيانات الأعاصير وحرائق الغابات والفيضانات وغيرها من المناطق النائية أو التي يصعب الوصول إليها. علاوة على ذلك، فإن تزايد الاستثمارات والتمويل من الحكومات، والاعتماد الكبير على تقنيات الأقمار الصناعية لتوفير معلومات عملية لأبحاث المناخ وإدارة الكوارث وإدارة الموارد عبر مجموعة واسعة من الشركات، والطلب الكبير على خدمات بيانات الأقمار الصناعية من قطاع الفضاء، كلها عوامل تُحرك سوق خدمات بيانات الأقمار الصناعية.

دمج الذكاء الاصطناعي في تطبيقات الأقمار الصناعية

حققت تقنيات الذكاء الاصطناعي تقدمًا ملحوظًا، ولا تزال تُثبت أهميتها كأساس للبحث العلمي والتطبيقات العملية. يُسهم الذكاء الاصطناعي بشكل كبير في نمو سوق خدمات بيانات الأقمار الصناعية من خلال تحسين معالجة البيانات وتحليلها وتفسيرها. تتضمن بيانات الأقمار الصناعية كميات هائلة من الصور عالية الدقة وبيانات الاستشعار من المدار. يمكن استخدام هذه البيانات بسهولة لاتخاذ قرارات فعّالة وإدارتها من خلال تقنيات متقدمة مثل الذكاء الاصطناعي والتعلم الآلي. يشمل الذكاء الاصطناعي بشكل خاص خوارزميات التعلم الآلي والتعلم العميق التي تُساعد على أتمتة وتسريع معالجة هذه المجموعات الضخمة من البيانات، مما يسمح باستخلاص رؤى عملية بشكل أسرع وأكثر دقة. على سبيل المثال، تتميز تقنية الذكاء الاصطناعي بقدرتها العالية على اكتشاف الأنماط في صور الأقمار الصناعية للعديد من التطبيقات، بما في ذلك التنبؤ بالمحاصيل الزراعية، ومراقبة المناخ، والتخطيط الحضري، والاستجابة للكوارث. يُشجع الطلب المتزايد على إدارة بيانات الأقمار الصناعية الضخمة الجهات الفاعلة في السوق على تطوير الذكاء الاصطناعي ودمجه في تطبيقات الأقمار الصناعية لإدارة البيانات بفعالية. ونتيجة لذلك، يُحسّن الجمع بين الذكاء الاصطناعي وخدمات بيانات الأقمار الصناعية الأداء، ويُخفض التكاليف، ويفتح آفاق نمو جديدة لقطاعات مثل الزراعة، والاتصالات، والدفاع، والرصد البيئي.

تقرير تحليل تجزئة سوق خدمات بيانات الأقمار الصناعية

القطاعات الرئيسية التي ساهمت في استنتاج تحليل سوق خدمات بيانات الأقمار الصناعية هي الخدمات والقطاع الرأسي للمستخدم النهائي.

- من حيث النوع، ينقسم سوق خدمات بيانات الأقمار الصناعية إلى بيانات الصور وتحليلات البيانات. وسيستحوذ قطاع بيانات الصور على حصة سوقية أكبر في عام ٢٠٢٤. وينقسم قطاع بيانات الصور إلى بيانات مكانية، وطيفية، وإشعاعية، وزمنية. أما قطاع تحليلات البيانات، فينقسم إلى معالجة بيانات الصور، والنماذج الرقمية، واستخراج السمات، والتصنيف.

- بناءً على قطاع المستخدم النهائي، يُصنّف سوق خدمات بيانات الأقمار الصناعية إلى قطاعات الطاقة والكهرباء، والدفاع والأمن، والهندسة والبنية التحتية، والتأمين، والبيئة، والتعدين، والزراعة، وغيرها. وقد استحوذ قطاع الدفاع والأمن على الحصة السوقية الأكبر في عام ٢٠٢٤.

تحليل حصة سوق خدمات بيانات الأقمار الصناعية حسب المنطقة الجغرافية

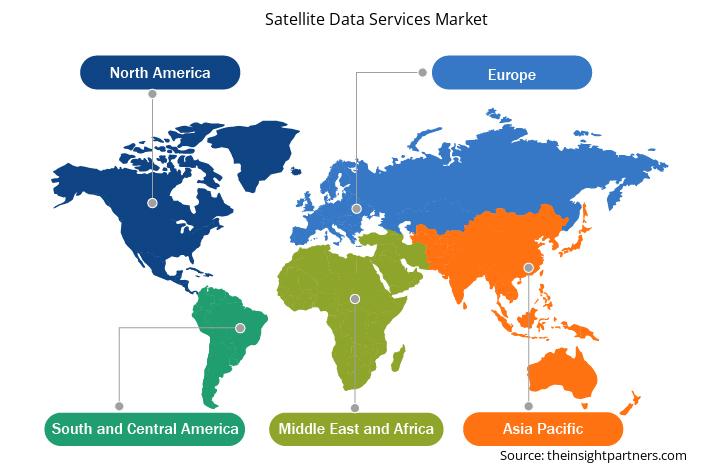

- يُقسّم سوق خدمات بيانات الأقمار الصناعية إلى خمس مناطق رئيسية: أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى. وقد هيمنت أمريكا الشمالية على السوق في عام 2024، تلتها آسيا والمحيط الهادئ وأوروبا.

- أمريكا الشمالية. ساهم تطوير تقنيات الأقمار الصناعية المتقدمة، مثل أقمار المدار الأرضي المنخفض (LEO) والمدار الأرضي المتوسط (MEO)، في تعزيز سرعة وتغطية وموثوقية خدمات الإنترنت والبيانات عبر الأقمار الصناعية بشكل كبير. وقد جعلت هذه التطورات في المنتجات خدمات بيانات الأقمار الصناعية أكثر جاذبية للمستهلكين والشركات في جميع أنحاء أمريكا الشمالية. وتلعب الشراكات بين الجهات الفاعلة في السوق دورًا حيويًا في توسيع قدرات الأقمار الصناعية وتقديم خدمات متخصصة، مما يزيد من الطلب على خدمات بيانات الأقمار الصناعية في أمريكا الشمالية. علاوة على ذلك، يساهم توسع صناعة الأقمار الصناعية في نمو السوق. ووفقًا لتقرير حالة صناعة الأقمار الصناعية السنوي السابع والعشرين الصادر عن رابطة صناعة الأقمار الصناعية (SIA)، فقد أطلقت صناعة الأقمار الصناعية التجارية الأمريكية في عام 2023 عددًا قياسيًا بلغ 2781 قمرًا صناعيًا، بزيادة قدرها 20% عن العام السابق.

رؤى إقليمية حول سوق خدمات بيانات الأقمار الصناعية

قام محللو شركة إنسايت بارتنرز بشرح شامل للاتجاهات والعوامل الإقليمية المؤثرة في سوق خدمات بيانات الأقمار الصناعية خلال فترة التوقعات. ويناقش هذا القسم أيضًا قطاعات سوق خدمات بيانات الأقمار الصناعية ونطاقه الجغرافي في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق خدمات بيانات الأقمار الصناعية

نطاق تقرير سوق خدمات بيانات الأقمار الصناعية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 10.49 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 24.55 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 16.2% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة | حسب الخدمات

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة الجهات الفاعلة في سوق خدمات بيانات الأقمار الصناعية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق خدمات بيانات الأقمار الصناعية نموًا سريعًا، مدفوعًا بتزايد طلب المستخدمين النهائيين نتيجةً لعوامل مثل تطور تفضيلات المستهلكين، والتقدم التكنولوجي، وزيادة الوعي بمزايا المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يُعزز نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات العاملة في سوق أو قطاع معين. وتشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في سوق معين نسبةً إلى حجمه أو قيمته السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق خدمات بيانات الأقمار الصناعية هي:

- إيرباص إس إي

- شركة ماكسار تكنولوجيز القابضة

- شركة إل 3 هاريس للتكنولوجيا

- آيس آي أوي

- شركة إيميج سات الدولية (ISI) المحدودة

- معلومات الأرض العالمية لرسم الخرائط، ذ.م.م.

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق خدمات بيانات الأقمار الصناعية

أخبار سوق خدمات بيانات الأقمار الصناعية والتطورات الأخيرة

يُقيّم سوق خدمات بيانات الأقمار الصناعية بجمع بيانات نوعية وكمية بعد البحث الأولي والثانوي، بما في ذلك منشورات الشركات المهمة، وبيانات الجمعيات، وقواعد البيانات. فيما يلي بعض التطورات في سوق خدمات بيانات الأقمار الصناعية:

- أُطلق بنجاح أول قمرين صناعيين من الجيل الجديد من سلسلة SpainSat، وهو SpainSat NG-I، من إنتاج شركة إيرباص، على متن صاروخ فالكون 9 من قاعدة كيب كانافيرال في الولايات المتحدة. (المصدر: إيرباص، بيان صحفي، يناير 2025)

- أكدت شركة ماكسار إنتليجنس، المزودة لخدمات الرؤى الجغرافية المكانية الآمنة والدقيقة، أن قمريها الصناعيين الخامس والسادس من سلسلة وورلد فيو ليجون يُحققان أداءً جيدًا بعد إطلاقهما إلى مدار متوسط الميل من مركز كينيدي للفضاء بولاية فلوريدا، على متن صاروخ سبيس إكس فالكون 9. وبهذا الإطلاق الناجح، أصبح لدى ماكسار سبعة أقمار صناعية في مدارها قادرة على جمع صور من فئة 30 سم، مما يُمثل زيادة كبيرة في سعة الصور عالية الدقة، ويُبشر بعصر جديد في مجال الجيومكان. وبمجرد تشغيل جميع أقمار وورلد فيو ليجون الستة بكامل طاقتها، ستتمكن مجموعة ماكسار من جمع أكثر من 6 ملايين كيلومتر مربع من صور الأرض يوميًا، بما في ذلك ما يصل إلى 3.6 مليون كيلومتر مربع من صور من فئة 30 سم.

(المصدر: شركة ماكسار تكنولوجيز، بيان صحفي، فبراير 2025)

تقرير سوق خدمات بيانات الأقمار الصناعية: التغطية والنتائج

يوفر تقرير "حجم سوق خدمات بيانات الأقمار الصناعية والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات المذكورة أدناه:

- حجم سوق خدمات بيانات الأقمار الصناعية وتوقعاتها على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق خدمات بيانات الأقمار الصناعية، بالإضافة إلى ديناميكيات السوق مثل العوامل المحركة والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق خدمات بيانات الأقمار الصناعية الذي يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق خدمات بيانات الأقمار الصناعية

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The global satellite data services market is expected to reach US$ 28.94 billion by 2031.

The key players holding majority shares in the global satellite data services market are Airbus SE; Maxtar Technologies; L3Harris Technologies Inc.; ICEYE Oy; and Planet Labs, Inc.

Growing awareness and development of CubeSats is anticipated to play a significant role in the global satellite data services market in the coming years.

The global satellite data services market was estimated to be US$ 10.48 billion in 2024 and is expected to grow at a CAGR of 16.2% during the forecast period 2025 – 2031.

Increasing government investments in space industry, rising integration of artificial intelligence in satellite applications, and growing use of satellite data services in urban planning are the major factors that propel the global satellite data services market.

The incremental growth expected to be recorded for the global satellite data services market during the forecast period is US$ 18.46 billion.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Satellite Data Services Market

- Airbus SE

- Maxar Technologies Holdings Inc

- L3Harris Technologies Inc

- ICEYE Oy

- Imagesat International (I.S.I) Ltd.

- LAND INFO Worldwide Mapping, LLC

- Planet Labs PBC

- Satellite Imaging Corp

- SATPALDA

- Ursa Space Systems Inc

- Earth-i Ltd

- Ceinsys Tech Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير