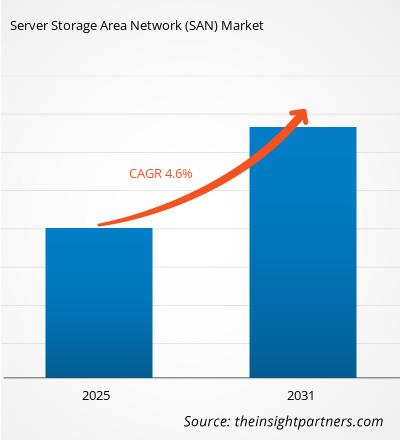

[تقرير بحثي] من المتوقع أن ينمو حجم سوق شبكة منطقة تخزين الخوادم (SAN) من 19.03 مليار دولار أمريكي في عام 2022 إلى 27.30 مليار دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 4.6% من عام 2022 إلى عام 2030.

منظور المحلل:

شهد سوق شبكة منطقة تخزين الخادم (SAN) نموًا كبيرًا في السنوات الأخيرة، مدفوعًا بزيادة الطلب على الوصول بشكل أسرع إلى البيانات، وزيادة الحاجة إلى تحسين أمان البيانات، وزيادة عدد الهجمات الإلكترونية. علاوة على ذلك، يوفر الطلب المتزايد على أجهزة إنترنت الأشياء والعدد المتزايد من مراكز البيانات فرصًا مربحة لنمو السوق. يبرز اعتماد خدمات التخزين المستندة إلى السحابة باعتباره اتجاهًا مهمًا لنمو سوق شبكة منطقة تخزين الخادم (SAN). ومع ذلك، تعتبر شبكات SAN شبكات تخزين معقدة ومكلفة ومتقدمة للغاية. ترتبط العديد من حالات الانقطاع واسعة النطاق ومشاكل الأداء في السحابة مؤخرًا بفشل شبكات SAN. نظرًا للطبيعة المعقدة والمربحة لشبكات SAN، فإن أي فشل في بنية SAN سيؤدي إلى مشكلة كبيرة ومعقدة للشركة، والتي بدورها ستقيد نمو سوق شبكة منطقة تخزين الخادم (SAN).< /p>

علاوة على ذلك، فإن استخدام شبكة منطقة تخزين الخادم (SAN) يتزايد عالميًا مع توسع المؤسسات المتوسطة والصغيرة الحجم (SMEs). إن الدوافع الرئيسية لاعتماد شبكة منطقة التخزين (SAN) في الشركات الصغيرة هي فوائدها، والتي تشمل المرونة والموارد السحابية والطاقة المركزية. ما يقرب من 99٪ من جميع الشركات في جميع أنحاء العالم هي شركات صغيرة الحجم (SMEs). ومن المتوقع أن تعمل هذه العوامل على تسريع توسع السوق.

السوق نظرة عامة:

تعد شبكة منطقة تخزين الخادم (SAN) تصميمًا شائعًا لشبكات التخزين التي توفر إنتاجية عالية وزمن وصول منخفض للتطبيقات المهمة للأعمال. تستخدم شبكات SAN بنية عالية السرعة مع إجراءات أمنية موحدة عبر الشبكة لتخزين البيانات في كتل وتقسيمها إلى مستويات مختلفة. وينتج عن ذلك تعزيز أمان البيانات وحمايتها بالإضافة إلى تخزين البيانات بشكل أكثر كفاءة. تستخدم شبكات SAN بنية عالية السرعة مع إجراءات أمنية موحدة عبر الشبكة لتخزين البيانات في كتل وتقسيمها إلى مستويات مختلفة. يؤدي هذا إلى تعزيز أمان البيانات وحمايتها بالإضافة إلى تخزين البيانات بشكل أكثر كفاءة.

تستخدم غالبية الشركات شبكات منطقة التخزين، وهي شبكات افتراضية تحتوي على بيانات العملاء المهمة للمؤسسة على أجهزة وخوادم منفصلة. تستخدم الشركات من مجموعة متنوعة من القطاعات، مثل الوكالات الحكومية والتعليم وتجارة التجزئة والخدمات المصرفية والاتصالات والتأمين والخدمات المالية، شبكة منطقة تخزين الخادم (SAN). تتطلب هذه الشركات في كثير من الأحيان حوسبة عالية الأداء من أجل تشغيل العمليات الهجينة متعددة السحابة وتطبيقات المحاكاة الافتراضية. وللتعامل مع بياناتها الهائلة، فإنها تتطلب أيضًا سعة تخزين بيانات هائلة لشبكة منطقة تخزين الخادم (SAN).

الرؤى الإستراتيجية

محرك السوق:

زيادة عدد الهجمات الإلكترونية عبر المؤسسات لدفع نمو السوق

تم تصنيف الهجمات الإلكترونية على أنها خامس أعلى المخاطر تصنيفًا في عام 2021، وهي تتزايد يومًا بعد يوم مع التكنولوجيا. تعد البرامج الضارة للكمبيوتر وانتهاكات البيانات ورفض الخدمة (DoS) بعضًا من أمثلة المخاطر السيبرانية. تتعرض الشركات لتهديد مستمر من الجرائم الإلكترونية. وازدادت الهجمات السيبرانية انتشارا في السنوات الأخيرة. في فترة الوباء، استغل مجرمو الإنترنت الشبكات المنحرفة بينما كانت الشركات تتجه نحو بيئات العمل عن بعد. على سبيل المثال، وفقًا لـ OneLogin، كلفت الجرائم الإلكترونية العالم أكثر من تريليون دولار أمريكي، حيث تأثرت 37% من المؤسسات ببرامج الفدية، وتأثرت 61% بهجمات البرامج الضارة في عام 2021. بين عامي 2021 و2021، زادت الهجمات الإلكترونية في الولايات المتحدة بنسبة 139%. كان هناك 145.2 مليون حالة مذهلة في الربع الثالث من عام 2021 وحده. زادت هجمات البرامج الضارة بنسبة 358% في عام 2021 مقارنة بعام 2021. وبالمثل، وفقًا لتقرير Clusit، زادت الهجمات الإلكترونية في جميع أنحاء العالم بنسبة 10% في عام 2021 مقارنة بالعام السابق. زادت الهجمات الإلكترونية بنسبة 125% على مستوى العالم في عام 2021 واستمرت زيادة حجم الهجمات الإلكترونية في تهديد الشركات والأفراد في عام 2022. على سبيل المثال، وفقًا لـ AAG، كان لدى المملكة المتحدة أكبر عدد من ضحايا الجرائم الإلكترونية لكل مليون مستخدم للإنترنت بواقع 4783 في عام 2022. ، بزيادة قدرها 40٪ عن أرقام 2021. بلغ متوسط تكلفة الاختراق السيبراني 4.35 مليون دولار أمريكي في عام 2022، ومن المتوقع أن يرتفع هذا الرقم إلى 10.5 تريليون دولار أمريكي بحلول عام 2025.

تُعد التهديدات السيبرانية أحد التهديدات السيبرانية مسألة كبيرة تثير القلق في البيئة الرقمية اليوم. ولها عواقب وخيمة على الأفراد والشركات والحكومات. الوقاية من الهجمات السيبرانية أمر ضروري. أدى الارتفاع في عدد الهجمات السيبرانية إلى زيادة أهمية الأمن السيبراني لحماية البنى التحتية الحيوية ولضمان سلامة الأفراد والمنظمات. من خلال تخزين البيانات في وحدة تخزين مشتركة مركزية، تمكن شبكة منطقة تخزين الخادم (SAN) المؤسسات من تطبيق منهجيات وأدوات متسقة للأمان وحماية البيانات والتعافي من الكوارث. لا يحمي نظام شبكة منطقة تخزين الخادم (SAN) من الوصول غير المصرح به وانتهاكات البيانات والهجمات الإلكترونية فحسب، بل يوفر أيضًا تشفير البيانات. علاوة على ذلك، تحتوي أجهزة تخزين SAN على ميزات أمان مدمجة مثل التمهيد الآمن وتشفير الأجهزة وأدوات التحكم في الوصول. تساعد شبكة منطقة تخزين الخادم (SAN) الشركات على التنفيذ السريع للتدابير الأمنية الأساسية لتعزيز سلامة البيانات والخصوصية.

وبالتالي، فإن العدد المتزايد من الهجمات الإلكترونية عبر المؤسسات يؤدي إلى نمو السوق.

التقسيم والنطاق:

"شبكة منطقة تخزين الخادم (SAN)" ) السوق" مجزأ بناءً على المكون ونوع SAN وحجم المؤسسة والقطاع الرأسي والجغرافيا. استنادا إلى المكونات، يتم تقسيم السوق إلى الأجهزة والبرامج والخدمات. استنادًا إلى نوع شبكة التخزين (SAN)، يتم تقسيم السوق إلى شبكة منطقة التخزين (SAN) للخادم فائق النطاق وشبكة منطقة التخزين (SAN) لخادم المؤسسات. استنادًا إلى حجم المؤسسة، يتم تقسيم سوق شبكة منطقة تخزين الخادم (SAN) إلى مؤسسات كبيرة ومؤسسات صغيرة ومتوسطة الحجم. بناءً على الوضع الرأسي، يتم تقسيم السوق إلى BFSI وتكنولوجيا المعلومات والخدمات. الاتصالات والحكومة والرعاية الصحية والتصنيع وتجارة التجزئة & التجارة الإلكترونية، وغيرها. السوق، بناءً على الجغرافيا، مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط & أفريقيا وأمريكا الجنوبية.

التحليل القطاعي:

استنادًا إلى حجم المؤسسة، يتم تقسيم السوق إلى مؤسسات كبيرة ومؤسسات صغيرة ومتوسطة الحجم. من المتوقع أن يهيمن قطاع المؤسسات الكبيرة في سوق شبكة منطقة تخزين الخوادم (SAN) بأعلى حصة في عام 2022. ومع تقدم التكنولوجيا، تتزايد الحاجة إلى تخزين الأعمال بشكل كبير. يتم اعتماد شبكة منطقة تخزين الخادم (SAN) بشكل مستمر من قبل المؤسسات الكبيرة لتحسين أداء الخادم وتبسيط إجراءات إدارة البيانات. تعمل شبكة منطقة تخزين الخادم (SAN) كخادم ملفات موثوق به، حيث توفر المستندات والبيانات عبر المؤسسات وتوفر نقطة مركزية لتخزين البيانات والنسخ الاحتياطي.

التحليل الإقليمي:

تمتلك أمريكا الشمالية واحدة من أكبر حصص السوق العالمية. ساهمت اتجاهات اعتماد التكنولوجيا العالية في مختلف الصناعات في منطقة أمريكا الشمالية في تعزيز نمو سوق شبكة منطقة تخزين الخوادم (SAN). من المتوقع أن تؤدي عوامل مثل زيادة اعتماد الأدوات الرقمية والإنفاق التكنولوجي العالي من قبل الوكالات الحكومية إلى دفع نمو سوق أمريكا الشمالية. علاوة على ذلك، فإن التركيز القوي على البحث والتطوير في الاقتصادات المتقدمة في الولايات المتحدة وكندا يجبر اللاعبين في أمريكا الشمالية على تقديم حلول متقدمة تكنولوجياً إلى السوق. علاوة على ذلك، فإن الارتفاع في معدل النفاذ واعتماد حلول شبكات منطقة التخزين (SAN) في دول أمريكا الشمالية يدفع نمو السوق. بالإضافة إلى ذلك، تمتلك الولايات المتحدة عددًا كبيرًا من اللاعبين في سوق شبكات منطقة تخزين الخوادم (SAN) الذين يركزون بشكل متزايد على تطوير حلول مبتكرة. بعض اللاعبين الرئيسيين في سوق شبكة منطقة تخزين الخادم (SAN) هم شركة IBM Corporation، وHewlett Packard Enterprise Development LP، وDell Inc.؛ وشركة Cisco Systems, Inc.، من بين شركات أخرى. تساهم كل هذه العوامل في نمو السوق في المنطقة.

تحليل اللاعب الرئيسي:

يتكون تحليل سوق شبكة منطقة تخزين الخادم (SAN) من لاعبين مثل شركة IBM Corporation؛ وهيوليت باكارد إنتربرايز ديفيلوبمنت إل بي؛ شركة ديل؛ شركة سيسكو سيستمز؛ مجموعة لينوفو؛ تقنيات مسيس؛ أريستا نتوركس، وشركة؛ شركة إن إي سي؛ شركة بروكيد لأنظمة الاتصالات؛ تعد NetApp من بين اللاعبين الرئيسيين في سوق شبكات منطقة تخزين الخادم (SAN) المذكورة في التقرير.

التطورات الأخيرة:< /p>

يتم اعتماد الاستراتيجيات غير العضوية والعضوية مثل عمليات الدمج والاستحواذ بشكل كبير من قبل الشركات في السوق. فيما يلي بعض التطورات الحديثة في سوق شبكات منطقة تخزين الخوادم الرئيسية (SAN):

- في يونيو 2023، أعلنت شركة Hewlett Packard Enterprise (HPE) عن إطلاق مجموعة التخزين كخدمة (SaaS) مع اتصال قناة ليفية بسرعة 32 جيجا بايت. يتميز HPE GreenLake for Block Storage MP المدعوم بأجهزة HPE Alletra Storage MP بمنصة من الجيل التالي متصلة بشبكة منطقة التخزين (SAN) باستخدام اتصال FC التقليدي القائم على SCSI أو NVMe عبر اتصال FC.

- في نوفمبر 2023، أعلنت لينوفو عن حل تخزين موزع لمقياس تخزين IBM (DSS-G) على Think System V3. حل التخزين الموزع من Lenovo لمقياس تخزين IBM (DSS-G) هو حل تخزين محدد بالبرمجيات (SDS) لتخزين الملفات والكائنات الكثيفة القابلة للتطوير والمناسبة للبيئات عالية الأداء وكثيفة البيانات. يجمع DSS-G بين أداء خوادم Lenovo Think System ومرفقات تخزين Lenovo وبرنامج IBM Storage Scale الرائد في الصناعة لتقديم نهج أساسي عالي الأداء وقابل للتطوير لتلبية احتياجات التخزين الحديثة.

- ThinkSystem خوادم SR655 V3 2U مزودة بمعالج AMD EPYC 9004 Series ومرفقات تخزين Lenovo وبرنامج IBM Storage Scale الرائد في الصناعة لتقديم نهج أساسي عالي الأداء وقابل للتطوير لتلبية احتياجات التخزين الحديثة.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. Advanced Network Solutions, LLC

2. Arista Networks, Inc.

3. Cisco Systems, Inc.

4. Dell Inc.

5. Hewlett Packard Enterprise Development LP

6. iCorps Technologies, Inc.

7. Lenovo Group

8. MSys Technologies

9. Thomas-Krenn.AG

10. Zones, LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير