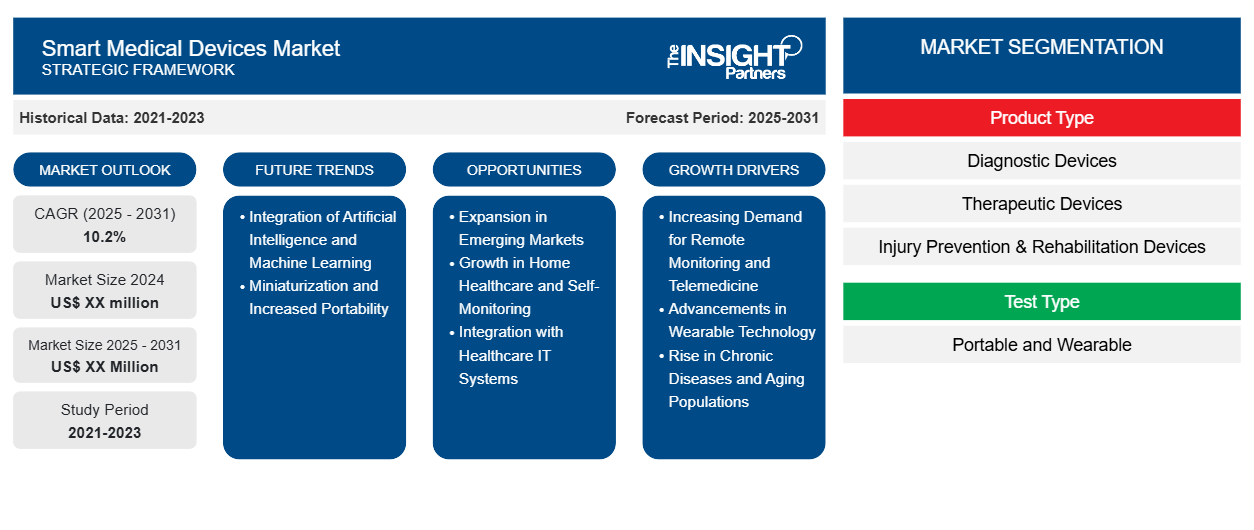

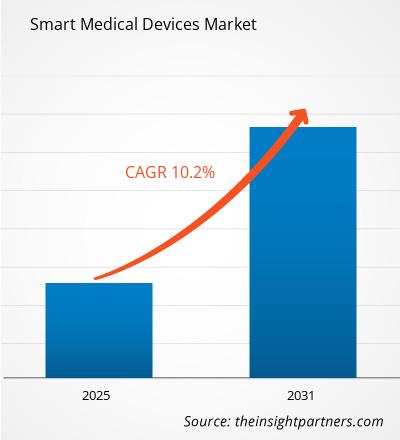

من المتوقع أن يسجل سوق الأجهزة الطبية الذكية معدل نمو سنوي مركب بنسبة 10.2٪ من عام 2024 إلى عام 2031، مع توسع حجم السوق من XX مليون دولار أمريكي في عام 2024 إلى XX مليون دولار أمريكي بحلول عام 2031.

تم تقسيم التقرير حسب نوع المنتج (أجهزة التشخيص، والأجهزة العلاجية، وأجهزة الوقاية من الإصابات وإعادة التأهيل، وغيرها)، ونوع الاختبار (محمولة وقابلة للارتداء)، والمستخدم النهائي (المستشفيات والعيادات، ومرافق الرعاية المنزلية، وغيرها). يقدم التقرير القيمة بالدولار الأمريكي للتحليل والشرائح المذكورة أعلاه.

غرض التقرير

يهدف تقرير سوق الأجهزة الطبية الذكية الصادر عن The Insight Partners إلى وصف المشهد الحالي والنمو المستقبلي وأهم العوامل الدافعة والتحديات والفرص. وسيوفر هذا رؤى لمختلف أصحاب المصلحة في الأعمال التجارية، مثل:

- مزودي/مصنعي التكنولوجيا: لفهم ديناميكيات السوق المتطورة ومعرفة فرص النمو المحتملة، وتمكينهم من اتخاذ قرارات استراتيجية مستنيرة.

- المستثمرون: إجراء تحليل شامل للاتجاهات فيما يتعلق بمعدل نمو السوق، وتوقعات السوق المالية، والفرص المتاحة عبر سلسلة القيمة.

- الهيئات التنظيمية: لتنظيم السياسات ومراقبة الأنشطة في السوق بهدف تقليل الانتهاكات والحفاظ على ثقة المستثمرين ودعم سلامة السوق واستقرارها.

تجزئة سوق الأجهزة الطبية الذكية

نوع المنتج

- أجهزة التشخيص

- الأجهزة العلاجية

- أجهزة الوقاية من الإصابات وإعادة التأهيل

- آحرون

نوع الاختبار

- محمول وقابل للارتداء

المستخدم النهائي

- المستشفيات والعيادات

- إعدادات الرعاية المنزلية

- آحرون

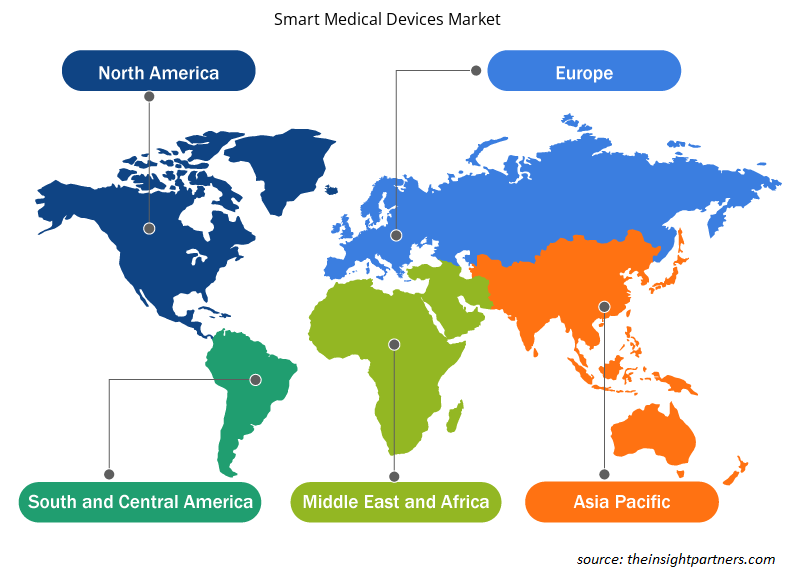

الجغرافيا

- أمريكا الشمالية

- أوروبا

- آسيا والمحيط الهادئ

- أمريكا الجنوبية والوسطى

- الشرق الأوسط وأفريقيا

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الأجهزة الطبية الذكية: رؤى استراتيجية

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

عوامل نمو سوق الأجهزة الطبية الذكية

- الطلب المتزايد على المراقبة عن بعد والطب عن بعد: يتوسع سوق الأجهزة الطبية الذكية بسبب الطلب المتزايد على مراقبة المرضى عن بعد وخدمات الطب عن بعد. ومع استمرار أنظمة الرعاية الصحية في التطور نحو نموذج الرعاية المنزلية، أصبحت الحاجة إلى معدات التشخيص في الوقت الفعلي حتمية. تتيح هذه الأجهزة للمرضى المصابين بأمراض مزمنة العودة بسهولة إلى نظام الرعاية الصحية، مما يحسن الراحة ويحسن الخدمات التي يتلقاها المرضى والسوق أيضًا.

- التطورات في تكنولوجيا الأجهزة القابلة للارتداء: لقد أدى استخدام الأجهزة القابلة للارتداء مثل أجهزة تتبع الصحة والساعات الذكية وأجهزة مراقبة تخطيط القلب إلى تغيير كبير في قطاع الرعاية الصحية. تسهل هذه الأجهزة التتبع المستمر للعلامات الحيوية ومعايير الصحة مثل معدل ضربات القلب وضغط الدم ومستويات الجلوكوز مما يمكن المرضى من إدارة صحتهم بشكل فعال. كما أن ارتفاع رغبة المستخدم في ارتداء مثل هذه الأجهزة لأغراض صحية يدفع النمو في السوق في أي بيئة سريرية وفي أسواق المستهلكين أيضًا.

- ارتفاع معدلات الأمراض المزمنة وشيخوخة السكان: إن عوامل الخطر المرتبطة بإدارة الأمراض المزمنة مثل مرض السكري وأمراض القلب والأوعية الدموية وأمراض الجهاز التنفسي وغيرها من الأمراض المزمنة إلى جانب كبار السن تولد الطلب على الأجهزة الطبية الذكية. وتسمح هذه الأجهزة بإدارة ومراقبة الأمراض المزمنة لتقليل حالات دخول المستشفى لمثل هؤلاء المرضى وتحسين نوعية حياتهم. كما أن التركيبة السكانية لكبار السن تحفز بشكل أكبر الطب الشخصي والفعال.

الاتجاهات المستقبلية لسوق الأجهزة الطبية الذكية

- دمج الذكاء الاصطناعي والتعلم الآلي: يتم إعادة تشكيل سوق الأجهزة الطبية الذكية من خلال تقنية الذكاء الاصطناعي وقريبتها التعلم الآلي. تسمح خوارزميات الذكاء الاصطناعي ليس فقط بتحسين التشخيص ودقة الوصفة الطبية، ولكن أيضًا بالتنبؤ بمدى عدوانية المرض، أو نوع العلاج الذي يجب تقديمه لمرضى معينين. إنها تمكن الأجهزة من جمع وتخزين وتحليل بيانات المريض في نفس اللحظة مع تخصيص الوقت لتحسين خيارات العلاج وتقديم اقتراحات لتحسين العلاج وتقديم الرعاية الصحية وتوافرها وذكائها لمريض واحد وبالتالي زيادة السوق.

- التصغير وزيادة قابلية النقل: يعد تصغير الأجهزة الطبية أحد الاتجاهات المهمة التي تشهدها سوق الأجهزة الطبية الذكية اليوم. تساعد هذه الأجهزة الأصغر حجمًا والأخف وزنًا المرضى على تحسين التزامهم بالعلاج بالإضافة إلى تحسين راحة المريض. تعمل هذه الأجهزة، التي يمكن أن تكون صغيرة الحجم للغاية مثل أجهزة تخطيط القلب المحمولة أو مضخات الأنسولين، على جعل خدمات الرعاية الصحية أكثر سهولة في الوصول للمرضى، وخاصة أولئك الذين يحتاجون إلى رعاية مستمرة أو يحتاجون إلى الخدمة أثناء التنقل.

فرص سوق الأجهزة الطبية الذكية

- التوسع في الأسواق الناشئة: توفر المناطق الجغرافية الجديدة، وخاصة في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية، إمكانات هائلة للأجهزة الطبية الذكية. أصبحت هذه المناطق أكثر تحضرًا، وأنظمة الرعاية الصحية تتحسن، وهناك المزيد من الوعي بالصحة - كلها عوامل تزيد من الحاجة إلى الأجهزة الطبية. من المرجح أن تعمل الأجهزة الذكية البسيطة وبأسعار معقولة والتي تلبي متطلبات الرعاية الصحية الحالية على تعزيز معدلات تبني الأجهزة الطبية الذكية في تلك المناطق.

- النمو في الرعاية الصحية المنزلية والمراقبة الذاتية: الرعاية الصحية المنزلية والمراقبة الذاتية هي اتجاهات صاعدة من شأنها أن تعود بالنفع بشكل كبير على سوق الأجهزة الطبية الذكية. تتيح أجهزة مراقبة القلب القابلة للارتداء وأجهزة مراقبة الجلوكوز والسماعات الطبية الرقمية للمرضى العناية بأنفسهم في أي وقت يناسبهم. ومع ارتفاع الطلب على إدارة الصحة عن بعد، فإن مجموعة الأجهزة الذكية المخصصة للاستخدام المنزلي فقط في تزايد.

- التكامل مع أنظمة تكنولوجيا المعلومات في مجال الرعاية الصحية: هناك فرصة سانحة نتيجة لدمج المعدات السريرية وأنظمة تكنولوجيا المعلومات في المرافق الصحية مثل السجلات الصحية الإلكترونية ونظيراتها السحابية. تدعم هذه الأنظمة تكامل البيانات مما يتيح مشاركة البيانات ومراقبة المرضى خارجيًا وتحديثات الحالة الصحية في الوقت الفعلي مما يعزز تشخيص وعلاج المرضى. وهذا يعزز الغرض من الأجهزة الذكية المتقدمة في تقديم خدمات الرعاية الصحية ويزيد الطلب عليها في السوق.

رؤى إقليمية حول سوق الأجهزة الطبية الذكية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الأجهزة الطبية الذكية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الأجهزة الطبية الذكية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الأجهزة الطبية الذكية

نطاق تقرير سوق الأجهزة الطبية الذكية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | XX مليون دولار أمريكي |

| حجم السوق بحلول عام 2031 | XX مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 10.2% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة | حسب نوع المنتج

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

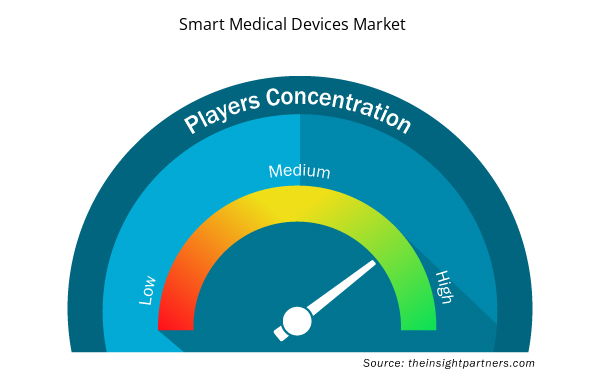

كثافة اللاعبين في سوق الأجهزة الطبية الذكية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الأجهزة الطبية الذكية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الأجهزة الطبية الذكية هي:

- مختبرات أبوت

- شركة أبل

- شركة ديكسكوم

- فيتبيت، المحدودة

- شركة ف. هوفمان لاروش المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الأجهزة الطبية الذكية

نقاط البيع الرئيسية

- التغطية الشاملة: يغطي التقرير بشكل شامل تحليل المنتجات والخدمات والأنواع والمستخدمين النهائيين لسوق الأجهزة الطبية الذكية، مما يوفر صورة شاملة.

- تحليل الخبراء: تم تجميع التقرير على أساس الفهم العميق لخبراء الصناعة والمحللين.

- معلومات محدثة: يضمن التقرير أهمية الأعمال التجارية بسبب تغطيته للمعلومات الحديثة واتجاهات البيانات.

- خيارات التخصيص: يمكن تخصيص هذا التقرير لتلبية متطلبات العملاء المحددة وبما يتناسب مع استراتيجيات العمل بشكل مناسب.

وبالتالي، يمكن أن يساعد تقرير البحث حول سوق الأجهزة الطبية الذكية في تمهيد الطريق لفك شفرة وفهم سيناريو الصناعة وآفاق النمو. ورغم وجود بعض المخاوف المشروعة، فإن الفوائد الإجمالية لهذا التقرير تميل إلى التفوق على العيوب.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The diagnostic devices segment accounts for highest revenue in product type segment in 2023

The Smart Medical Devices Market is estimated to witness a CAGR of 10.2% from 2023 to 2031

Asia Pacific region dominated the smart medical devices market in 2023

North America region dominated the smart medical devices market in 2023

The major factors driving the smart medical devices market are:

1.Increasing Demand for Remote Monitoring and Telemedicine

2.Advancements in Wearable Technology

3. Rise in Chronic Diseases and Aging Populations

Abbott Laboratories, Apple, Inc., Dexcom, Inc., Fitbit, Inc., F. Hoffman-La-Roche Ltd., Johnson & Johnson, Medtronic, Zephyr, and Sonova are some of the major market players operating in the market

Trends and growth analysis reports related to Life Sciences : READ MORE..

- Abbott Laboratories

- Apple, Inc.

- Dexcom, Inc.

- Fitbit, Inc.

- F. Hoffman-La-Roche Ltd.

- Johnson & Johnson

- Medtronic

- NeuroMetrix, Inc.

- Zephyr

- Sonova

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير