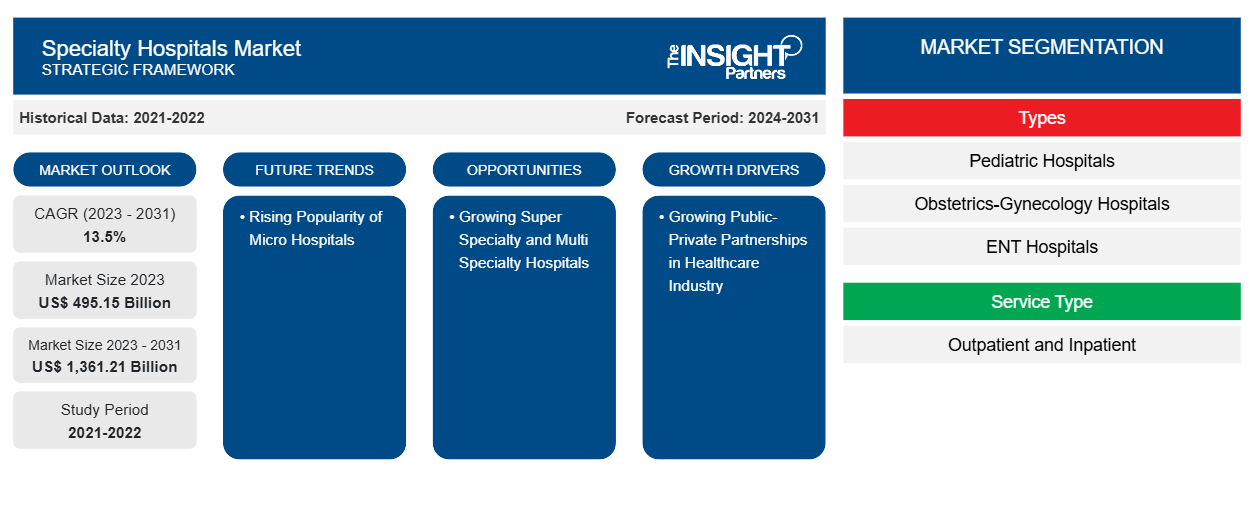

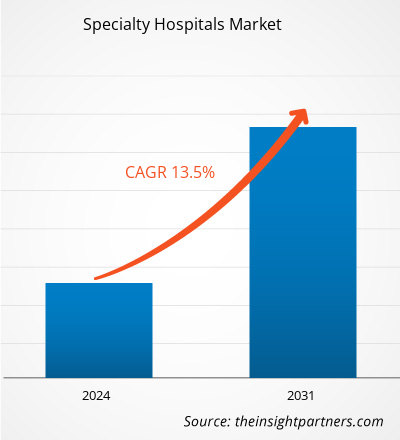

من المتوقع أن يصل سوق المستشفيات المتخصصة إلى 1,361.21 مليار دولار أمريكي بحلول عام 2031 من 495.15 مليار دولار أمريكي في عام 2023. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 13.5٪ خلال الفترة 2023-2031. ومن المتوقع أن تعمل الشعبية المتزايدة للمستشفيات الصغيرة كتوجه رئيسي مستقبلي في السوق.

تحليل سوق المستشفيات التخصصية

تعمل المستشفيات الصغيرة على سد الفجوة من أجل توفير رعاية صحية أفضل وفي الوقت المناسب للمجتمعات النائية. لا تستطيع المستشفيات الصغيرة تقديم جميع الخدمات المقدمة في المستشفى التقليدي؛ ومع ذلك، يمكنها بالتأكيد تلبية أكثر من 90٪ من احتياجات الرعاية الصحية للأشخاص. على سبيل المثال، في النصف الأول من عام 2024، تم افتتاح مستشفى كراون بوينت التابع لجامعة شيكاغو الطبية في شمال غرب إنديانا في الولايات المتحدة. كما تستخدم العديد من الأنظمة الصحية، مثل Dignity Health وSCL Health، المستشفيات الصغيرة لتوسيع خدماتها وملء الفجوات في الأسواق. تقدم هذه المستشفيات خدمات مثل الرعاية الطبية الطارئة والمختبرات وخدمات المختبر والرعاية الداخلية والتصوير وخدمات الصيدلة والعمليات الجراحية والرعاية الأولية والولادة والخدمات الغذائية ورعاية الأطفال. وبفضل هذه المزايا، تكتسب المستشفيات الصغيرة موطئ قدم ويتم إطلاقها في مناطق متعددة. ومع الشعبية المتزايدة للمستشفيات الصغيرة في تقديم حلول فعالة من حيث التكلفة للمرضى، من المرجح أن تشهد صناعة الرعاية الصحية نتائج إيجابية في المستقبل القريب.

نظرة عامة على سوق المستشفيات المتخصصة

إن الشراكات بين القطاعين العام والخاص تعد من أكثر النماذج كفاءة لتمويل الابتكارات الناجحة في مجال الرعاية الصحية. فقد أدخلت الشراكات بين القطاعين العام والخاص حياة جديدة إلى المشاريع المتأخرة ووفرت حلولاً جديدة للعديد من الصناعات، وخاصة صناعة المستشفيات . وتدخل المستشفيات في شراكات بهدف زيادة جودة وكفاءة الرعاية فضلاً عن زيادة فرص الحصول على الرعاية المتخصصة. وتتعرض صناعة المستشفيات في بعض المناطق المتقدمة والنامية لضغوط هائلة. فهي تواجه مشاكل مثل السداد وضغوط التكلفة في حين تخدم سكاناً متزايدي السن يعانون من أمراض مزمنة. وتبحث المستشفيات عن تقنيات من شأنها تعزيز إنتاجيتها وكفاءتها من أجل خفض التكاليف التشغيلية.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق المستشفيات المتخصصة:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق المستشفيات المتخصصة

ارتفاع معدل الإصابة بالأمراض المزمنة

تؤكد صناعة المستشفيات باستمرار على جودة الرعاية ورضا المرضى. تقدم المستشفيات المتخصصة رعاية مرضى السرطان وأمراض القلب والعظام وغيرها من الرعاية المتخصصة للمرضى. يؤثر السرطان على السكان من جميع الجنسين والأعراق والأعمار، بما في ذلك الأطفال والبالغين وكبار السن. وفقًا لـ GLOBOCAN، في عام 2022، كان هناك 19.9 مليون حالة جديدة من السرطان على مستوى العالم. ومن بين هؤلاء، كانت القصبة الهوائية والشعب الهوائية والرئة، تليها سرطان الثدي، أكثر أنواع السرطان شيوعًا في جميع أنحاء العالم. ونظرًا للعبء المتزايد للسرطان، فإن وزارات الصحة وصناع السياسات الصحية الوطنية الآخرين يتعاونون بشكل متزايد مع المنظمات الصحية غير الحكومية والوكالات الحكومية وشركات الأدوية والتكنولوجيا الحيوية في الولايات المتحدة وغيرها من البلدان ذات الدخل المرتفع لتطوير الوقاية الوطنية من السرطان. وفقًا لتقرير وزارة الصحة والخدمات الإنسانية الأمريكية، في عام 2023، كان ما يقدر بنحو 129 مليون شخص في الولايات المتحدة مصابين بمرض مزمن رئيسي واحد على الأقل، مثل أمراض القلب والسرطان والسكري والسمنة وارتفاع ضغط الدم. وبسبب العبء المرتفع للأمراض المزمنة، يتزايد عدد المستشفيات والمستشفيات المتخصصة، سواء العامة أو الخاصة، بسرعة. على سبيل المثال، وفقًا لجمعية المستشفيات الأمريكية، في عام 2021، كان هناك حوالي 6090 مستشفى في الولايات المتحدة، بينما في عام 2023، كان هناك حوالي 6120 مستشفى، بزيادة بنحو 0.5٪ من عام 2021 إلى عام 2023.

مع استمرار ارتفاع معدل الإصابة بالأمراض المزمنة، يزداد الطلب على الرعاية المتخصصة. وسيؤدي هذا إلى زيادة عدد المستشفيات المتخصصة، مما يؤدي إلى تحسين نتائج المرضى والتقدم في الرعاية الطبية. وبالتالي، فإن زيادة معدل الإصابة بالأمراض المزمنة تدفع سوق المستشفيات المتخصصة العالمية إلى الأمام.

تنمية المستشفيات المتخصصة للغاية والمتعددة التخصصات

المستشفيات متعددة التخصصات هي المستشفيات التي تقدم أكثر من علاجين خاصين في مستشفياتها، في حين تقدم المستشفيات التخصصية الفائقة تخصصات فرعية جديدة وجديدة لاضطراب معين. يحمل الأطباء في المستشفيات متعددة التخصصات درجات في الطب، وطب الأمراض الجلدية، وجراحة التصلب المتعدد، بينما في المستشفيات التخصصية الفائقة، يكون الأطباء متخصصين فائقين ويحملون درجات في طب الأعصاب، وجراحة المسالك البولية، وجراحة الجهاز الهضمي، وجراحة الأعصاب، وهم متخصصون فائقون - ولديهم تعليم أعلى من درجة دكتوراه في الطب/ماجستير.

المستشفيات متعددة التخصصات هي البوابة الوحيدة لتلبية احتياجات الرعاية الصحية للمريض. فهي تقدم مجموعة واسعة من العلاجات من حديثي الولادة إلى كبار السن. وتركز هذه المستشفيات في المقام الأول على الوقاية وإدارة الأمراض والتدخلات السريرية المناسبة. وتقدم المستشفيات متعددة التخصصات العديد من العلاجات، مثل الجراحة العامة، وأمراض الأنف والأذن والحنجرة، والأشعة. ويتم إجراء جميع الاختبارات أو الاستشارات المختلفة مع طبيب آخر تحت سقف واحد إذا تم تشخيص المريض بحالة صحية عامة.

تقدم المستشفيات المتخصصة مجموعة واسعة من العلاجات والإجراءات المتخصصة. تقدم هذه الأنواع من المستشفيات علاجات مختلفة، مثل جراحة الأعصاب وجراحة الأوعية الدموية والأوعية الدموية الداخلية وأمراض الكلى وأمراض الرئة والجراحة بالمنظار والجهاز الهضمي والرعاية الحرجة وطب العيون وجراحة القلب والصدر وأمراض الجهاز الهضمي. تقدم هذه المستشفيات مجموعة شاملة من الرعاية الصحية، وبالتالي توفر للمرضى أقل قدر من المتاعب والرعاية الأكثر شمولاً. ومن المعروف أيضًا أنها تقدم خدمات مثل إدارة الرعاية الصحية والبحث. يعتمد الاختيار بين مستشفى متعدد التخصصات ومستشفيات فائقة التخصص في النهاية على طبيعة المرض. توفر كل من المستشفيات متعددة التخصصات والمستشفيات فائقة التخصص وتروج للرعاية الجيدة في مجال الصحة والعافية بتكلفة معقولة للمجتمع. ومع ذلك، لا توجد المستشفيات المتخصصة الفائقة إلا في البلدان المتقدمة والنامية مثل الولايات المتحدة والصين والهند والمملكة المتحدة ولا توجد في أجزاء أخرى من العالم. وبالتالي، مع تزايد احتياجات الرعاية الصحية والتفضيل المتزايد للعلاج المتخصص، من المتوقع أن تمتلك المستشفيات المتخصصة الفائقة والمتعددة التخصصات العديد من الفرص للنمو خلال فترة التنبؤ.

تقرير تحليل تجزئة سوق المستشفيات المتخصصة

إن القطاعات الرئيسية التي ساهمت في استخلاص تحليل سوق المستشفيات المتخصصة هي نوع التخصص ونوع الخدمة ونوع المستشفى.

- بناءً على نوع التخصص، يتم تقسيم سوق المستشفيات المتخصصة إلى مستشفيات الأطفال ومستشفيات أمراض النساء والتوليد ومستشفيات الأنف والأذن والحنجرة ومستشفيات الأورام ومستشفيات إعادة التأهيل ومستشفيات العظام ومستشفيات الأعصاب ومستشفيات أمراض القلب وغيرها. احتل قطاع مستشفيات الأعصاب أكبر حصة سوقية في عام 2023.

- بناءً على نوع الخدمة، ينقسم سوق المستشفيات المتخصصة إلى مستشفيات خارجية ومستشفيات داخلية. احتل قطاع المستشفيات الداخلية حصة سوقية أكبر للمستشفيات المتخصصة في عام 2023.

- بناءً على نوع المستشفى، ينقسم سوق المستشفيات المتخصصة إلى مستشفيات عامة ومستشفيات خاصة. احتل قطاع المستشفيات الخاصة حصة أكبر في سوق المستشفيات المتخصصة في عام 2023.

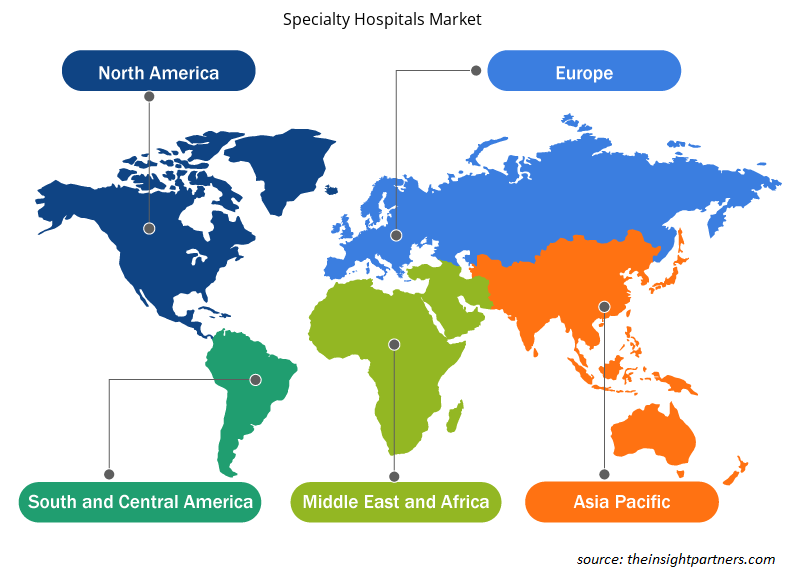

تحليل حصة سوق المستشفيات المتخصصة حسب المنطقة الجغرافية

ينقسم النطاق الجغرافي لتقرير سوق المستشفيات المتخصصة بشكل أساسي إلى أربع مناطق: أمريكا الشمالية، وآسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا. السوق في أمريكا الشمالية مدفوع بعوامل مثل الطلب المتزايد على مرافق الرعاية الحادة طويلة الأجل، والبنية التحتية للرعاية الصحية المهمة، والتبني المبكر للتقدم التكنولوجي. مجموعة واسعة من المزودين، بما في ذلك المؤسسات الكبيرة والمعروفة مثل مستشفى الجراحة الخاصة ومراكز علاج السرطان في أمريكا، هي جزء من صناعة المستشفيات المتخصصة. يشمل هؤلاء المزودون أيضًا عيادات ومراكز جراحة أصغر، وكثير منها ربحية وخاصة. تبادر الصناعة إلى عمليات اندماج واستحواذ وأنشطة انتساب كبيرة لتسجيل نمو معتدل، وقد ساعد في ذلك إصلاح الدفع. على سبيل المثال، أعلنت شركة Select Medical في أبريل 2023 أنها وقعت صفقة لشراء مستشفى Vibra Hospital of Richmond في ريتشموند، فيرجينيا، وهو مرفق للرعاية الحادة طويلة الأجل. من خلال الاستحواذ، وسعت شركة Select Medical استمرارية رعايتها في فرجينيا، مما يوفر للمرضى إمكانية الوصول إلى شبكة شاملة من مرافق العلاج الداخلي والخارجي في كل مرحلة من مراحل تعافيهم. علاوة على ذلك، فإن استخدام التقنيات الطبية المتطورة، مثل الجراحة الروبوتية ومعدات التشخيص المتخصصة، يعزز من جاذبية المرضى وفعاليتهم في المستشفيات المتخصصة. على سبيل المثال، أفادت شركة WebMD LLC أنه تم إجراء حوالي 644000 عملية جراحية روبوتية في الولايات المتحدة في عام 2021. وبالتالي، فإن تطوير الجراحات الروبوتية والتوافر الكبير للمستشفيات المتخصصة هي العوامل التي تدفع سوق المستشفيات المتخصصة في الولايات المتحدة.

رؤى إقليمية حول سوق المستشفيات المتخصصة

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق المستشفيات المتخصصة طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق المستشفيات المتخصصة والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق المستشفيات المتخصصة

نطاق تقرير سوق المستشفيات المتخصصة

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 495.15 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 1,361.21 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 13.5% |

| البيانات التاريخية | 2021-2022 |

| فترة التنبؤ | 2024-2031 |

| القطاعات المغطاة | حسب الأنواع

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

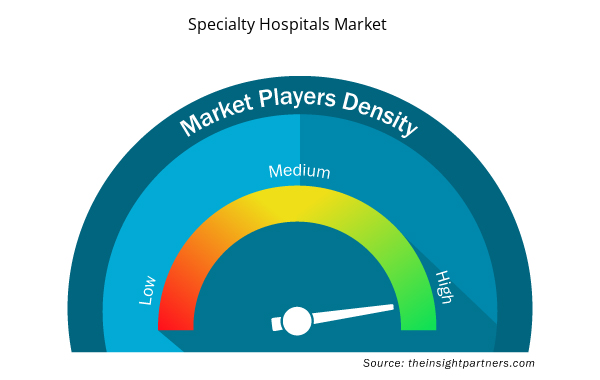

كثافة اللاعبين في سوق المستشفيات المتخصصة: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق المستشفيات المتخصصة نموًا سريعًا، مدفوعًا بالطلب المتزايد من جانب المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق المستشفيات التخصصية هي:

- مستشفيات التخصص المتقدمة

- مؤسسة إنكومباس الصحية

- كلية الطب إيكان في جبل سيناء

- جامعة إنديانا للصحة، المحدودة

- كيندرد هيلث كير، ذ.م.م

- مركز ميموريال سلون كيترينج للسرطان

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق المستشفيات المتخصصة

أخبار سوق المستشفيات المتخصصة والتطورات الأخيرة

يتم تقييم سوق المستشفيات المتخصصة من خلال جمع البيانات النوعية والكمية بعد البحث الأولي والثانوي، والتي تتضمن منشورات الشركات المهمة وبيانات الجمعيات وقواعد البيانات. فيما يلي بعض التطورات في السوق:

- أعلنت شركة Select Medical أن ستة من مستشفياتها لإعادة التأهيل للمرضى الداخليين في 12 موقعًا تم الاعتراف بها مرة أخرى ضمن "أفضل مستشفيات إعادة التأهيل" في البلاد، وفقًا لتصنيف أفضل المستشفيات في US News & World Report لعام 2024-2025. (المصدر: شركة Select Medical Corporation، موقع الشركة على الويب، يوليو 2024)

- يسر شركة Vibra Healthcare وMonument Health الإعلان عن افتتاح مستشفى إعادة التأهيل والعناية الحرجة في منطقة بلاك هيلز. يدمج هذا المرفق الجديد المبتكر للرعاية الصحية، الواقع في 2115 Promise Road في رابيد سيتي، ساوث داكوتا، بسلاسة نوعين من الرعاية المتخصصة في المستشفيات تحت سقف واحد: إعادة التأهيل الطبي للمرضى الداخليين والعناية الحرجة، والمعروفة أيضًا باسم الرعاية الحادة طويلة الأمد. (المصدر: Vibra Healthcare, LLC.، موقع الشركة على الويب، يناير 2023)

تقرير سوق المستشفيات المتخصصة: التغطية والنتائج المتوقعة

يوفر تقرير "حجم سوق المستشفيات المتخصصة والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق المستشفيات المتخصصة وتوقعاتها على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق المستشفيات المتخصصة، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق المستشفيات المتخصصة الذي يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق المستشفيات المتخصصة

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Grant Management Software Market

- Passport Reader Market

- Artificial Turf Market

- Glycomics Market

- Emergency Department Information System (EDIS) Market

- Terahertz Technology Market

- Water Pipeline Leak Detection System Market

- Single Pair Ethernet Market

- Vertical Farming Crops Market

- Human Microbiome Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The rising popularity of micro hospitals is expected to be a key trend in the market in the coming years.

Advanced Specialty Hospitals; Encompass Health Corporation; Icahn School of Medicine at Mount Sinai; Indiana University Health, Inc.; Kindred Healthcare, LLC; Memorial Sloan Kettering Cancer Center; Select Medical Holdings Corp; Stanford Health Care; Steward Health Care System LLC; Universal Health Services Inc; Vibra Healthcare, LLC; Brigham and Women's Hospital; Cleveland Clinic; Community Health Systems Inc; HCA Healthcare; Johns Hopkins Medicine (Wilmer Eye Institute); McLean Hospital; and NYU Langone Hospitals are among the key players in the market.

The market is expected to register a CAGR of 13.5% during 2023–2031.

The specialty hospitals market value is expected to reach US$ 1,361.21 billion by 2031.

The increasing incidence of chronic diseases and growing public-private partnerships in the healthcare industry are among the most significant factors fueling the market growth.

North America dominated the market in 2023.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Specialty Hospitals Market

- Advanced Specialty Hospitals

- Encompass Health Corporation

- Icahn School of Medicine at Mount Sinai; Indiana University Health, Inc.

- Kindred Healthcare, LLC

- Memorial Sloan Kettering Cancer Center

- Select Medical Holdings Corp

- Stanford Health Care

- Steward Health Care System LLC

- Universal Health Services Inc

- Vibra Healthcare, LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير