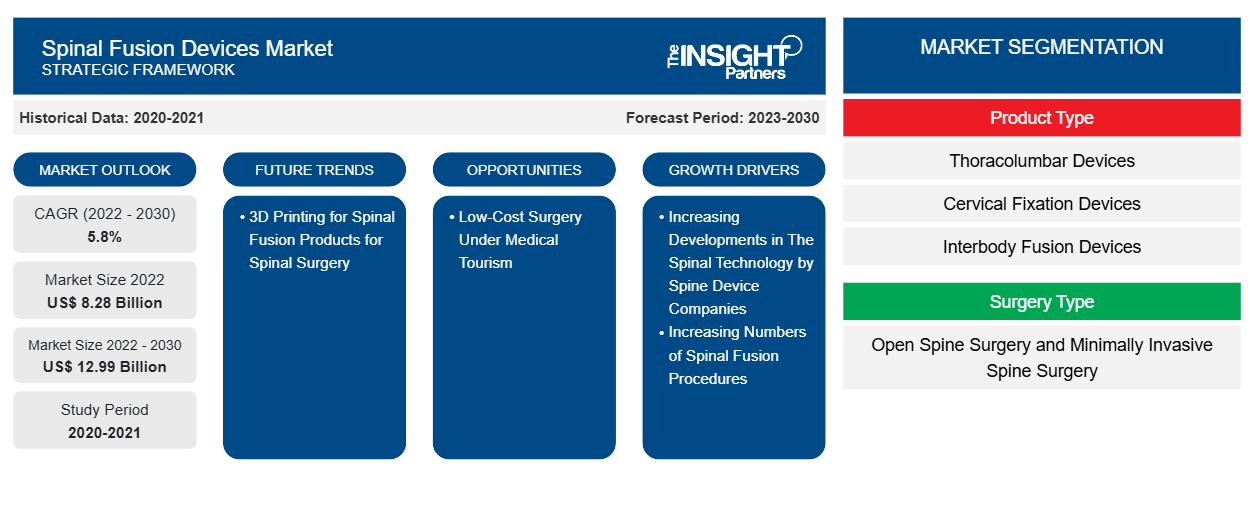

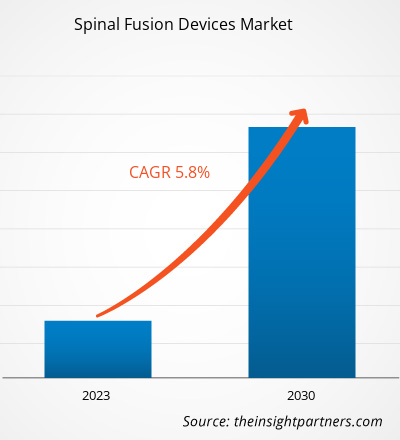

[تقرير بحثي] من المتوقع أن ينمو حجم سوق أجهزة دمج العمود الفقري من 8،276.31 مليون دولار أمريكي في عام 2022 ليصل إلى قيمة 12،993.25 مليون دولار أمريكي بحلول عام 2030، ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 5.8٪ من عام 2022 إلى عام 2030.

رؤى السوق ووجهة نظر المحلل:

ينمو حجم سوق أجهزة دمج العمود الفقري بسرعة بسبب الزيادة في عدد حالات أجهزة دمج العمود الفقري بسبب زيادة حالات حصوات المرارة. كما أن الزيادة في حالات مرض السكري تغذي نمو السوق.

بالإضافة إلى ذلك، تعمل المبادرات الاستراتيجية التي تتخذها الشركات لتطوير السوق على تغذية نمو السوق. في سبتمبر 2022، أعلنت شركة GE Healthcare عن موافقة إدارة الغذاء والدواء الأمريكية 510(k) على جهاز AIR Recon DL الرائد لتسلسلات التصوير ثلاثي الأبعاد وPROPELLER. تمتد مزايا AIR Recon DL من خلال هذه الميزات الجديدة إلى جميع الإجراءات السريرية للتصوير بالرنين المغناطيسي (MRI) تقريبًا، حيث تغطي جميع التشريح وتمكن من جودة صورة أفضل وأوقات مسح أقصر وتجربة محسنة للمريض. وبالتالي، من المرجح أن يؤدي الارتفاع الكبير في التقنيات الثورية لتلبية احتياجات العملاء إلى إحداث اتجاهات جديدة في السوق خلال فترة التنبؤ.

الفرص والتحديات:

إن جراحات اندماج العمود الفقري أكثر تكلفة بكثير؛ حيث يتراجع العديد من المرضى عن قرار الخضوع لجراحات العمود الفقري. كما أنه في كثير من الحالات، لا يتم تغطية تكلفة زراعة العمود الفقري بموجب خطط التأمين الصحي، مما يحد من عدد العمليات الجراحية. على سبيل المثال، فإن دولة مثل الولايات المتحدة باهظة الثمن؛ وفقًا لبيانات Healthcare Bluebook المنشورة في فبراير 2022، تم إدراج أفضل 5 مدن بتكلفة اندماج العمود الفقري القطني: دنفر: 86182 دولارًا أمريكيًا، سان خوسيه، كاليفورنيا: 78809 دولارًا أمريكيًا، سان فرانسيسكو: 78809 دولارًا أمريكيًا، إنديانابوليس: 77269 دولارًا أمريكيًا، وسياتل: 74499 دولارًا أمريكيًا. في الوقت نفسه، فإن أقل تكلفة لاندماج العمود الفقري القطني هي حوالي 48000 دولار أمريكي في مدن مثل ممفيس، تينيسي، وسان أنطونيو.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق أجهزة دمج العمود الفقري:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

من ناحية أخرى، مكنت السياحة العلاجية من تقديم جراحات اندماج العمود الفقري بتكاليف أرخص. لقد طورت البلدان في المناطق النامية السياحة العلاجية بشكل كبير ولديها تقنيات متقدمة توفر خدمات طبية عالمية المستوى بأسعار أرخص. ذكرت بيانات Lyfboat Technologies Pvt. المنشورة في يوليو 2023 أن دولًا مثل الهند وتايلاند وتركيا والإمارات العربية المتحدة ومصر تعتبر الأفضل لتقديم جراحة الجنف بين 8000 دولار أمريكي و 16000 دولار أمريكي. تكشف البيانات التي نشرتها Lyfboat Technologies Pvt أيضًا أن تكلفة جراحة اندماج العمود الفقري في مصر تبلغ 10897 دولارًا أمريكيًا، وفي الإمارات العربية المتحدة تبلغ حوالي 8200 دولار أمريكي. وبالمثل، في تركيا، تبلغ تكلفة جراحة اندماج العمود الفقري 15000 دولار أمريكي وفي الهند تتراوح بين 8000 دولار أمريكي و 12000 دولار أمريكي تقريبًا. أيضًا، تتراوح تكلفة جراحة رأب الصدر في الهند بين 2500 دولار أمريكي و 4000 دولار أمريكي.

إن تقديم الجراحات الحرجة بتكاليف أقل يزيد من تدفق المرضى إلى هذه البلدان لتلقي العلاج الطبي. كما أن توافر التقنيات الطبية المتقدمة وزيادة التمويل الحكومي لزيادة السياحة الطبية يؤديان إلى زيادة الطلب على الغرسات الجراحية المتقدمة. وعلاوة على ذلك، من المرجح أن تستمر البنية التحتية المتقدمة للرعاية الصحية في البلدان النامية في زيادة الطلب على الأجهزة الطبية المتقدمة، مما يعزز فرص النمو لسوق أجهزة دمج العمود الفقري.

تختلف المتطلبات التنظيمية لأجهزة اندماج العمود الفقري عن الأجهزة القابلة للزرع الأخرى. يتم تحديث اللوائح الخاصة بأجهزة اندماج العمود الفقري بانتظام للحفاظ على جودة المنتجات لتقديم جودة حياة محسنة للمرضى. في مارس 2023، قامت إدارة الغذاء والدواء (FDA) بتحديث الأجهزة الطبية والأجهزة التقويمية وتصنيف الكرات الشوكية للاستخدام في إجراءات اندماج الفقرات (القاعدة النهائية) وتحليل التأثير التنظيمي النهائي. وفقًا لتحليل إدارة الغذاء والدواء، يتم تصنيف أجهزة العمود الفقري على أنها من الفئة الثالثة. ستتطلب الأجهزة تقديم ملف منفصل لتطبيقات الموافقة قبل التسويق. علاوة على ذلك، وجدت إدارة الغذاء والدواء أن الضوابط العامة والخاصة غير كافية لضمان فعالية الأجهزة وسلامتها. لذلك، من المتوقع أن تقدم الشركات أوصافًا وتحليلات كاملة للمنتج لكفاءة المنتج وسلامته لتجنب الارتباك بشأن مادة المنتج ومواصفاته لأحجام ونوايا الحالة السريرية.

وبالمثل، تعمل اللوائح في البلدان النامية على تحديث المتطلبات التنظيمية لأجهزة دمج العمود الفقري. في نوفمبر 2021، قامت إدارة الصحة والرعاية العلاجية للمسنين (TGA) التابعة للحكومة الأسترالية بمراجعة الإطار التنظيمي للأجهزة الطبية القابلة للزرع في العمود الفقري. تهدف TGA إلى دعم الرعاة والمصنعين بمتطلبات تنظيمية جديدة لفهم المتطلبات المحدثة والامتثال لها. اقترحت TGA أربعة متطلبات رئيسية للمصنعين، والتي تشمل الحاجة إلى معلومات محددة في مدخل ARTG حول أجهزة دمج العمود الفقري من الفئة IIb؛ وتقييم التدقيق الإلزامي من TGA لتطبيقات تضمين الجهاز، بما في ذلك تقييم الأدلة السريرية؛ ووثائق تقييم المطابقة التي توضح الإجراءات المناسبة لتصنيف الجهاز، والتقييم الشامل من قبل الشركة المصنعة لأنظمة إدارة الجودة والوثائق الفنية المتعلقة بكل جهاز. وبالتالي، فإن صرامة اللوائح الخاصة بالمصنعين ستؤدي إلى المزيد من الاستثمارات الاقتصادية، وقد يؤدي خطر الاستدعاء إلى خسائر. لذلك، فإن اللوائح الصارمة لأجهزة دمج العمود الفقري من بين العوامل التي تعيق نمو السوق.

تقسيم التقرير ونطاقه:

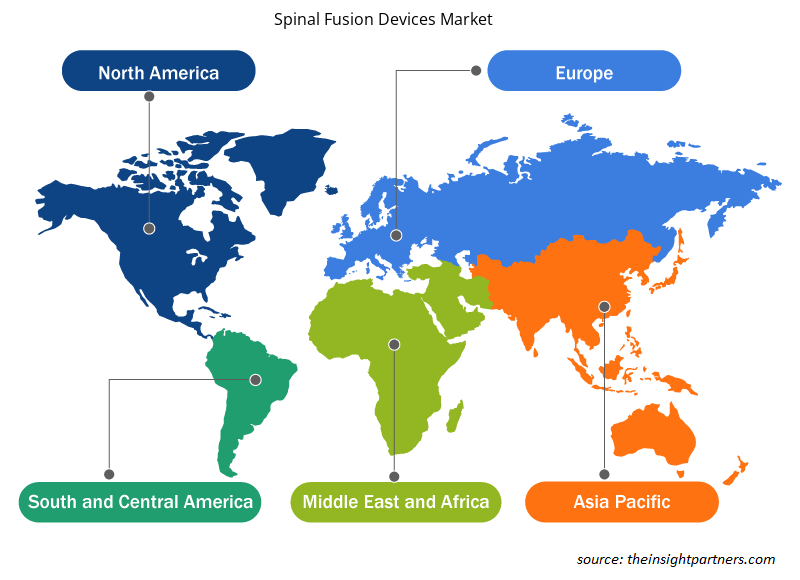

تنقسم حصة سوق أجهزة دمج العمود الفقري على أساس نوع المنتج ونوع الجراحة ومؤشر المرض والمستخدم النهائي. يتم تقسيم سوق أجهزة دمج العمود الفقري حسب نوع المنتج إلى أجهزة صدرية قطنية وأجهزة تثبيت عنق الرحم وأجهزة دمج بين الجسمين. يتم تقسيم سوق أجهزة دمج العمود الفقري حسب نوع الجراحة إلىجراحة العمود الفقري المفتوحة وجراحة العمود الفقري بأقل تدخل جراحي. سوق أجهزة دمج العمود الفقري، حسب مؤشرات المرض،يتم تقسيمها إلىالقرص التنكسي،الصدمات والكسور،تشوه معقد، وغيرها. يتم تقسيم سوق أجهزة دمج العمود الفقري، حسب المستخدم النهائي، إلى مستشفيات وعيادات متخصصة وغيرها. بناءً على الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك)، وأوروبا (المملكة المتحدة وألمانيا وفرنسا وإيطاليا وإسبانيا وبقية أوروبا)، وآسيا والمحيط الهادئ (الصين واليابان والهند وكوريا الجنوبية وأستراليا وبقية آسيا والمحيط الهادئ)، والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا وبقية الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

التحليل القطاعي:

بناءً على نوع الجراحة، ينقسم سوق أجهزة دمج العمود الفقري إلى جراحة العمود الفقري المفتوحة وجراحة العمود الفقري الأقل توغلاً. في عام 2022، استحوذ قطاع جراحة العمود الفقري المفتوحة على حصة أكبر من السوق من خلال الجراحة. ومن المتوقع أن ينمو قطاع جراحة العمود الفقري الأقل توغلاً بمعدل نمو سنوي مركب أعلى خلال الفترة 2022-2030 بسبب زيادة اعتماد نهج جراحة العمود الفقري الأقل توغلاً. تعتبر الجراحات المفتوحة جراحات قياسية لأنها توفر تعرضًا كاملاً للتشريح. يوصى بجراحة العمود الفقري المفتوحة لعلاج حالات مثل الجنف، والتنكس الشديد للأقراص، وعدم استقرار العمود الفقري، أو مزيج من هذه المشاكل. الجراحة المفتوحة مفضلة على نطاق واسع إذا كانت الحالة شديدة ومعقدة؛ فهي توفر تعرضًا أكبر للتشريح، وتوفر سهولة في الإجراء ورؤية أكبر للهياكل المحيطة. ومع ذلك، هناك العديد من المخاطر المرتبطة بنوع جراحة العمود الفقري المفتوحة. تشمل المخاطر فقدان الدم المفرط ووقت التعافي الأطول.

في كثير من الحالات، قد تؤدي جراحة العمود الفقري المفتوحة إلى عكس أعراض اضطرابات العمود الفقري. وقد تؤدي المضاعفات أيضًا إلى العدوى، وضعف التئام الجروح، وجلطات الدم، وتلف الأوردة أو الأعصاب المحيطة.

اكتسبت جراحة العمود الفقري الأقل توغلاً (MISS) اهتمامًا ملحوظًا مقارنة بنوع جراحة العمود الفقري المفتوح التقليدي. تتطلب MISS شقوقًا أصغر؛ وبالتالي، فإن إقناع المرضى بالخضوع لـ MISS أسهل. وقد أدت المزايا الأخرى مثل تجنب تلف العضلات المحيطة، ونزيف أقل، وألم أقل، وتعافي أسرع، وإقامة أقصر في المستشفى إلى زيادة اعتماد MISS. في الوقت الحاضر، تعتبر MISS إجراءً شائعًا لاندماج العمود الفقري. يشمل التبني الأعلى لـ MISS علاج مشاكل العمود الفقري لدى كبار السن والمرضى المصابين بأمراض خطيرة من خلال الحد من المخاطر وتغيير أنماط السداد وتفضيلات المرضى. بالإضافة إلى ذلك، قدمت التحولات في MISS تقنيات تصوير جديدة أثناء الجراحة من خلال الجمع بين برامج قوية. يتيح الجمع بين تقنيات التصوير والبرامج التنقل في الوقت الفعلي للجراحين لتكملة فهمهم للتشريح ثلاثي الأبعاد للعمود الفقري. وبالتالي، فإن التحول في MISS يؤدي إلى أسرع نمو في القطاع، مما يؤدي في النهاية إلى دفع نمو السوق. وفقًا لمقال بعنوان "نوع جراحة العمود الفقري الأقل توغلاً: نظرة عامة"، نُشر في يوليو 2022، يتم إجراء حوالي 75% من 1.2 مليون عملية للعمود الفقري في الولايات المتحدة سنويًا باستخدام تقنيات MISS. وبالمثل، ذكرت مقالة بعنوان "تنظير العمود الفقري: الأدلة والتقنيات والاتجاهات العالمية والتوقعات المستقبلية"، نُشرت في يناير 2022، أن 96.7% من الجراحين الآسيويين يجرون تقنية MISS. وبالتالي، بالنظر إلى العدد المتزايد من عمليات MISS، فمن المتوقع أن ينمو السوق بشكل ملحوظ في السنوات القادمة.

يتم تقسيم سوق أجهزة دمج العمود الفقري، حسب نوع المنتج، إلى أجهزة صدرية قطنية وأجهزة تثبيت عنق الرحم وأجهزة دمج بين الجسمين. في عام 2022، احتل قطاع أجهزة الصدر والقطنية الحصة الأكبر من السوق حسب نوع المنتج. ومن المتوقع أن ينمو قطاع أجهزة دمج بين الجسمين بمعدل نمو سنوي مركب كبير خلال الفترة 2022-2030 بسبب التطورات المتزايدة لأجهزة دمج بين الجسمين. يتم تصنيف سوق أجهزة دمج العمود الفقري، حسب مؤشر المرض، إلى القرص التنكسي والصدمات والكسور والتشوهات المعقدة وغيرها. في عام 2022، احتل قطاع القرص التنكسي الحصة الأكبر من السوق حسب مؤشرات المرض ومن المتوقع أن ينمو بمعدل نمو سنوي مركب كبير خلال الفترة 2022-2030 بسبب تزايد عدد كبار السن الأكثر عرضة للأمراض التنكسية. يتم تقسيم سوق أجهزة دمج العمود الفقري، حسب المستخدم النهائي، إلى المستشفيات والعيادات المتخصصة وغيرها. في عام 2022، استحوذ قطاع المستشفيات على الحصة الأكبر من السوق، ومن المتوقع أن ينمو بأسرع معدل خلال السنوات القادمة.

التحليل الإقليمي:

بناءً على الجغرافيا، ينقسم سوق أجهزة دمج العمود الفقري إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى. أمريكا الشمالية هي المساهم الأكبر في نمو السوق، وآسيا والمحيط الهادئ هي المنطقة الأسرع نموًا. ينقسم سوق أجهزة دمج العمود الفقري في أمريكا الشمالية إلى الولايات المتحدة وكندا والمكسيك. في عام 2022، احتلت الولايات المتحدة أكبر حصة سوقية في هذه المنطقة ومن المتوقع أن تستمر في هيمنتها خلال فترة التوقعات. تعد DePuy Synthes و Stryker و Aurora Spine و Alevio Spine من بين اللاعبين الرئيسيين العاملين في سوق أجهزة دمج العمود الفقري في الولايات المتحدة. إن تطوير المنتجات وإطلاقها من قبل هؤلاء اللاعبين يصب في صالح نمو السوق. يتم اعتماد أجهزة دمج العمود الفقري المتقدمة تقنيًا المعتمدة من قبل إدارة الغذاء والدواء (FDA) على نطاق واسع في الولايات المتحدة. فيما يلي قائمة بأجهزة دمج العمود الفقري التي وافقت عليها إدارة الغذاء والدواء مؤخرًا:

- في مايو 2023، حصلت شركة CTL Amedica على موافقة إدارة الغذاء والدواء الأمريكية 510(k) لتسويق نظام NITRO Interbody Fusion Cage System، والذي يتم تصنيعه حصريًا عن طريق دمج مادة نترات السيليكون الحيوية. مادة نترات السيليكون متوافقة مع جميع وسائل التصوير؛ فهي تتميز بخصائص فريدة مضادة للبكتيريا وتوفر تصويرًا خاليًا من العيوب.

- في يناير 2023، حصلت Alevio Spine على موافقة 510 (K) لمؤشرات إضافية لنظام SI-Cure SI Joint Fusion System. يشمل المؤشر الموسع اندماج المفصل العجزي الحرقفي للمرضى الناضجين هيكليًا الذين يخضعون للتثبيت العجزي الحوضي كجزء من اندماج أسفل الظهر أو أسفل الظهر.

- في يونيو 2022، منحت إدارة الغذاء والدواء الأمريكية موافقة 510K لجهاز DEXA SOLO-L لدمج الفقرات القطنية الأمامية والجانبية (ALIF) من Aurora Spine. استنادًا إلى منصة DEXA Technology، تم تصميم جهاز مستقل مطبوع بتقنية ثلاثية الأبعاد لإجراءات دمج الفقرات القطنية الأمامية والجانبية (ALIF & LLIF).

يؤدي التآكل والتلف المرتبط بالعمر إلى انتشار آلام أسفل الظهر بين كبار السن في الولايات المتحدة، مما يؤدي بدوره إلى زيادة الطلب على أجهزة دمج العمود الفقري. وفقًا للخدمات الصحية الوطنية في عام 2022، تم الإبلاغ عن أن معدل الإصابة بآلام أسفل الظهر مدى الحياة في الولايات المتحدة يتراوح بين 60% و90%، مع معدل حدوث سنوي يبلغ 5%. كما يذكر المصدر أن 14.3% من المرضى الجدد يزورون الأطباء كل عام بسبب آلام أسفل الظهر، وأن حوالي 13 مليون شخص يزورون الأطباء بسبب آلام أسفل الظهر المزمنة.

رؤى إقليمية حول سوق أجهزة دمج العمود الفقري

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق أجهزة دمج العمود الفقري طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق أجهزة دمج العمود الفقري والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق أجهزة دمج العمود الفقري

نطاق تقرير سوق أجهزة دمج العمود الفقري

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 8.28 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 12.99 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 5.8% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة | حسب نوع المنتج

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق أجهزة دمج العمود الفقري: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق أجهزة دمج العمود الفقري نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي الأكبر بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق أجهزة دمج العمود الفقري هي:

- شركة ديبوي سينثيس

- شركة سترايكر

- ب. براون إس إي

- شركة ATEC للعمود الفقري

- شركة جلوبس الطبية

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق أجهزة دمج العمود الفقري

تطورات الصناعة والفرص المستقبلية:

فيما يلي قائمة بالمبادرات المختلفة التي اتخذها اللاعبون الرئيسيون العاملون في سوق أجهزة دمج العمود الفقري:

- في فبراير 2023، وافقت شركة Globus Medical Inc، وهي شركة رائدة في مجال توفير حلول الجهاز العضلي الهيكلي، وشركة NUVASIVE، وهي شركة رائدة في مجال ابتكار تكنولوجيا العمود الفقري، على الاندماج في صفقة أسهم كاملة. تجمع الصفقة بين شركتين معروفتين في مجال تكنولوجيا الجهاز العضلي الهيكلي تتمتعان برؤية مشتركة للابتكار في السعي الدؤوب لتلبية المتطلبات السريرية غير الملباة لتحسين رعاية المرضى.

- في نوفمبر 2022، أعلنت شركة Centinel Spine LLC عن أول عملية زرع لمنتجها prodisc C SK Cervical Total Disc Replacement (TDR). يعد نظام prodisc C SK هو المنتج الثاني من بين ثلاثة منتجات جديدة سيتم إطلاقها.

- في مارس 2022، استحوذت شركة DePuy Synthes Inc على CUPTIMIZE Hip-Spine Analysis، مما يوفر للجراحين أداة سهلة الاستخدام لفهم أفضل ومعالجة تأثير الحركة غير الطبيعية بين العمود الفقري والحوض لدى بعض المرضى الذين يحتاجون إلى استبدال مفصل الورك بالكامل (THA). تعمل CUPTIMIZE Hip-Spine Analysis على تحسين قدرات التخطيط الجراحي لـ VELYS Hip Navigation، إحدى منصات VELYS Digital Surgery التابعة لشركة DePuy Synthes للتكنولوجيات المتصلة.

المنافسة والشركات الرئيسية:

من بين اللاعبين البارزين الذين يعملون في سوق أجهزة دمج العمود الفقري Medtronic PLC وJohnson & Johnson Services Inc وB.Braun SE وStryker Corp وATEC Spine Inc وGlobus Medical Inc وNuVasive Inc وZimVie Inc وCentinel Spine LLC وOrthofix Medical Inc. تركز هذه الشركات على إطلاق منتجات جديدة والتوسع الجغرافي لتلبية الطلب المتزايد من المستهلكين في جميع أنحاء العالم وزيادة نطاق منتجاتها في محافظ المنتجات المتخصصة. يسمح لها وجودها العالمي بخدمة مجموعة كبيرة من العملاء، مما يسمح لها لاحقًا بتوسيع حصتها في السوق.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Hair Extensions Market

- Hydrogen Storage Alloys Market

- Terahertz Technology Market

- Aquaculture Market

- Skin Tightening Market

- Mail Order Pharmacy Market

- Health Economics and Outcome Research (HEOR) Services Market

- Collagen Peptides Market

- Personality Assessment Solution Market

- Intradermal Injection Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

Companies operating in the market are Medtronic PLC, Johnson & Johnson Services Inc, B.Braun SE, Stryker Corp, ATEC Spine Inc, Globus Medical Inc, NuVasive Inc, ZimVie Inc, Centinel Spine LLC, and Orthofix Medical Inc.

The spinal fusion devices market, by product type, is bifurcated into thoracolumbar devices, cervical fixation devices, and interbody fusion devices. In 2022, the thoracolumbar devices segment held the largest share of the market by product type. And interbody fusion devices segment is estimated to grow at a significant CAGR during 2022-2030.

The factors driving the market include the increasing developments in the spinal technology by spine device companies and increasing numbers of spinal fusion procedures.

Global spinal fusion devices market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa, and South & Central America. North America is likely to continue its dominance in the spinal fusion devices market during 2022–2030. The US holds the largest share of the market in North America and is expected to continue this trend during the forecast period.

The spinal fusion devices market, by surgery type, is bifurcated into open spine surgery and minimally invasive spine surgery. In 2022, the open spine surgery segment held the largest share of the market by surgery. And minimally invasive spine surgery segment is estimated to grow at a significant CAGR during 2022-2030.

Spinal fusion is surgery to connect two or more bones in any part of the spine. Connecting them prevents movement between them. Preventing movement helps to prevent pain. During spinal fusion, a surgeon places bone or a bonelike material in the space between two spinal bones. Metal plates, screws or rods might hold the bones together. They then can fuse and heal as one bone.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Spinal Fusion Devices Market

- DePuy Synthes Inc.

- Stryker Corp

- B. Braun SE

- ATEC Spine Inc.

- Globus Medical Inc.

- NuVasive Inc.

- ZimVie Inc.

- Medtronic Plc

- Centinel Spine LLC

- Orthofix Medical Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير