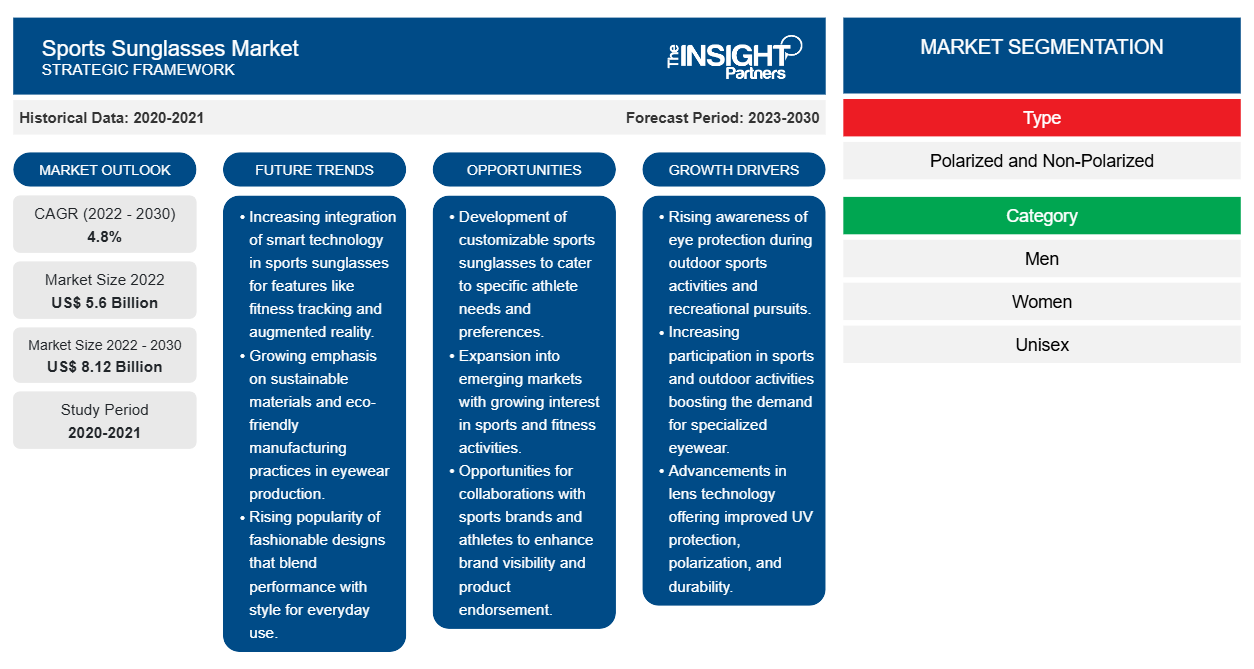

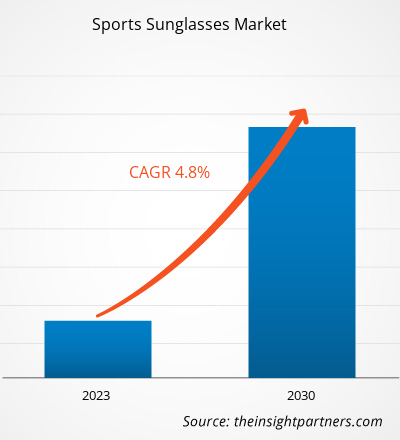

[تقرير بحثي] من المتوقع أن ينمو حجم سوق النظارات الشمسية الرياضية من 5،597.08 مليون دولار أمريكي في عام 2022 إلى 8،115.06 مليون دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 4.8٪ من عام 2022 إلى عام 2030.

رؤى السوق ووجهة نظر المحلل:

النظارات الشمسية الرياضية هي نظارات واقية تستخدم لتحسين الرؤية والراحة أثناء ممارسة الرياضات الخارجية. فهي تقلل من التعرض لأشعة الشمس القاسية لمنع أي ضرر للعينين. يتم تصنيع العدسات باستخدام مواد بلاستيكية أو زجاجية. وهي مطلية بحاجبات للأشعة فوق البنفسجية وأفلام مقاومة للصدمات تقلل من الوهج وتحسن التباين لتوفير رؤية أفضل في الميدان. تتوفر النظارات الشمسية أيضًا في أنواع مستقطبة أو غير مستقطبة مع عدسات ملونة وغير ملونة، مما يجعلها مناسبة للارتداء اليومي. تُستخدم النظارات الشمسية الرياضية عمومًا أثناء ممارسة الأنشطة الرياضية مثل ركوب الدراجات والسباحة وركوب الدراجات الجبلية وركوب الدراجات والبيسبول والكريكيت وغيرها من الأنشطة الخارجية. هذه العوامل تدفع سوق النظارات الشمسية الرياضية

محركات النمو والتحديات:

يمارس العديد من الأشخاص مختلف أنواع الرياضات والأنشطة الخارجية. ويدرك عشاق الرياضة أهمية حماية أعينهم من المخاطر المحتملة مثل الغبار والرياح والحطام. وبالتالي، يستخدمون نظارات شمسية رياضية مصممة لتوفير الحماية المثلى وتعزيز الأداء أثناء الأنشطة الرياضية. ووفقًا لجمعية صناعة الرياضة واللياقة البدنية (SFIA)، شارك أكثر من 76% من السكان (أي 236.9 مليون شخص) في الولايات المتحدة في نشاط واحد على الأقل في عام 2022، بزيادة قدرها 9.2% في معدلات المشاركة الإجمالية عن عام 2017 وزيادة بنسبة 1.9% عن عام 2021. ووفقًا لـ Eurostat، في عام 2019، مارس حوالي 44% من سكان أوروبا بعض الأنشطة البدنية مرة واحدة على الأقل في الأسبوع. بالإضافة إلى ذلك، أدى التنوع في الرياضات والأنشطة الخارجية إلى خلق طلب على النظارات الشمسية الرياضية المصممة لتلبية احتياجات محددة.

علاوة على ذلك، أدى التحول الثقافي نحو نمط حياة أكثر صحة ونشاطًا إلى زيادة عدد الأشخاص الذين يمارسون الرياضة والأنشطة الخارجية. ولا يقتصر هذا التحول على الرياضيين التنافسيين، بل يشمل الأفراد المشاركين في الرياضات الترفيهية والجري والمشي لمسافات طويلة وغيرها من الأنشطة الترفيهية. أصبحت النظارات الشمسية الرياضية بمثابة بيان للأزياء ورمزًا لأسلوب الحياة النشط هذا.

يمكن أن يؤدي التعرض المطول للأشعة فوق البنفسجية (UV)، وخاصة في الأماكن الخارجية، إلى حالات وأمراض مختلفة في العين مثل إعتام عدسة العين والتهاب القرنية الضوئي والزوائد اللحمية. يمكن أن تؤدي هذه الحالات إلى عدم الراحة وضعف البصر وفي بعض الحالات تلف دائم للعين. عند المشاركة في الرياضة أو الأنشطة الخارجية الأخرى، يحتاج الأفراد إلى رؤية واضحة وغير معوقة لأداء أفضل ما لديهم. يمكن أن يؤدي التعرض المفرط للأشعة فوق البنفسجية إلى الحول وعدم الراحة وانخفاض وضوح الرؤية. تضمن النظارات الشمسية الرياضية المزودة بحماية من الأشعة فوق البنفسجية أن يتمكن الرياضيون من الحفاظ على الرؤية والتركيز الأمثل أثناء أنشطتهم، مما يعزز أدائهم العام.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق النظارات الشمسية الرياضية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تقسيم التقرير ونطاقه:

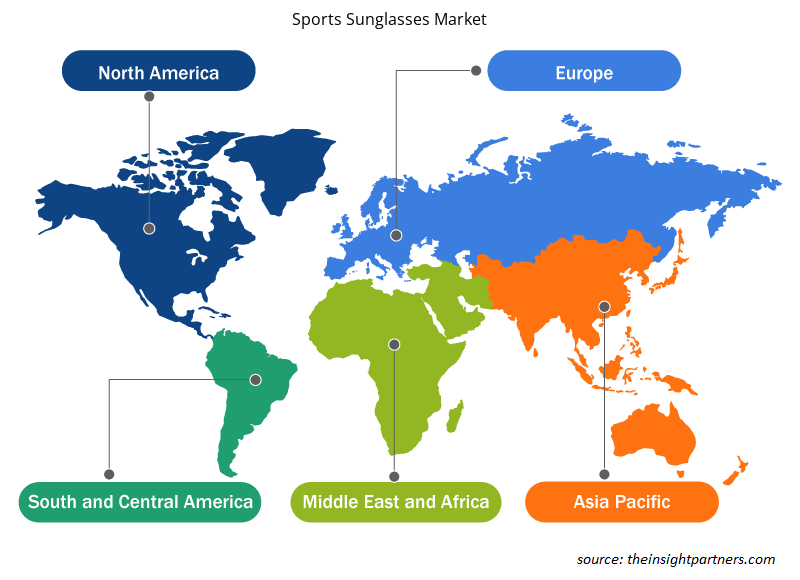

"سوق النظارات الشمسية الرياضية العالمية" مقسمة على أساس النوع والفئة وقناة التوزيع والجغرافيا. بناءً على النوع، يتم تقسيم سوق النظارات الشمسية الرياضية إلى مستقطبة وغير مستقطبة. من حيث الفئة، يتم تقسيم السوق إلى الرجال والنساء والجنسين والأطفال. بناءً على قناة التوزيع، يتم تقسيم سوق النظارات الشمسية الرياضية إلى محلات السوبر ماركت والهايبر ماركت والمتاجر المتخصصة والتجزئة عبر الإنترنت وغيرها. من حيث الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك) وأوروبا (ألمانيا وفرنسا وإيطاليا والمملكة المتحدة وروسيا وبقية أوروبا) وآسيا والمحيط الهادئ (أستراليا والصين واليابان والهند وكوريا الجنوبية وبقية آسيا والمحيط الهادئ) والشرق الأوسط وأفريقيا (جنوب أفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة وبقية الشرق الأوسط وأفريقيا) وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى)

التحليل القطاعي:

بناءً على النوع، يتم تقسيم سوق النظارات الشمسية الرياضية إلى مستقطبة وغير مستقطبة. احتلت الفئة غير المستقطبة حصة كبيرة من السوق في عام 2022. يتزايد الطلب على النظارات الشمسية الرياضية غير المستقطبة بين الرياضيين وعشاق اللياقة البدنية الذين يحتاجون إلى حماية أعينهم أثناء الأداء، إلى جانب ضمان الرفاهية العامة. أدت التطورات في تكنولوجيا العدسات إلى تقديم نظارات شمسية رياضية غير مستقطبة أكثر خفة الوزن وراحة ومتانة، مما يجذب جمهورًا أوسع. علاوة على ذلك، أدى تأثير صناعة الأزياء على إكسسوارات الرياضة إلى زيادة شعبية النظارات الشمسية الرياضية غير المستقطبة الأنيقة والعملية بين الأشخاص الذين يسعون إلى الأداء والجماليات في اختيارات النظارات الخاصة بهم.

التحليل الإقليمي:

بناءً على الجغرافيا، يتم تقسيم سوق النظارات الشمسية الرياضية إلى خمس مناطق رئيسية - أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا. سيطرت أمريكا الشمالية على سوق النظارات الشمسية الرياضية العالمية. بلغت قيمة السوق الإقليمية 1791 مليون دولار أمريكي في عام 2022. تعد أوروبا ثاني أكبر مساهم في السوق، حيث تمتلك ما يقرب من 25٪ من السوق العالمية. من المتوقع أن يسجل الشرق الأوسط وأفريقيا معدل نمو سنوي مركب بنسبة 6.5٪ في سوق النظارات الشمسية الرياضية خلال فترة التوقعات. في أمريكا الشمالية، من المتوقع أن ينمو السوق بشكل كبير بسبب زيادة المشاركة في الرياضة وزيادة الوعي المتعلق بحماية العين. وفقًا لجمعية صناعة الرياضة واللياقة البدنية (SFIA)، شارك أكثر من 76٪ من جميع الأمريكيين، أو 236.9 مليون شخص، في نشاط رياضي واحد على الأقل خلال عام 2022. وبالتالي، فإن المشاركة المتزايدة لأمريكا الشمالية في فئات رياضية مختلفة تعمل على زيادة الطلب على النظارات الشمسية الرياضية في جميع أنحاء المنطقة. علاوة على ذلك، شهد السوق في الشرق الأوسط وأفريقيا نموًا بارزًا بسبب الاستثمارات الحكومية المكثفة في قطاع الرياضة. على سبيل المثال، أنفقت دول مجلس التعاون الخليجي، بما في ذلك المملكة العربية السعودية والإمارات العربية المتحدة، أكثر من 65 مليار دولار أمريكي على تطوير الرياضة في عام 2022، مع التركيز الأساسي على كرة القدم والرياضات الإلكترونية، والتي يُعتقد أنها تتمتع بأكبر قدر من الإمكانات لنمو الإيرادات. إن الوعي المتزايد بأهمية الرياضة واللياقة البدنية بين الأفراد وعشاق اللياقة البدنية يدفع الطلب على النظارات الشمسية الرياضية في الشرق الأوسط وأفريقيا.

تطورات الصناعة والفرص المستقبلية:

فيما يلي قائمة بالمبادرات المختلفة التي اتخذها اللاعبون الرئيسيون العاملون في سوق النظارات الشمسية الرياضية:

- في ديسمبر 2022، تعاونت SunGod، وهي علامة تجارية بريطانية للنظارات، مع فريق دراجات هوائية مقره لندن لإطلاق نظارات شمسية Tekkerz Vulcanz. يتضمن الطراز عدسة ضوئية متدرجة اللون وإطارًا من البوليمر الذاكري للأشعة فوق البنفسجية وجوارب أذن ووسادات أنف محبة للماء.

رؤى إقليمية حول سوق النظارات الشمسية الرياضية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق النظارات الشمسية الرياضية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق النظارات الشمسية الرياضية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق النظارات الشمسية الرياضية

نطاق تقرير سوق النظارات الشمسية الرياضية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 5.6 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 8.12 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 4.8% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة | حسب النوع

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

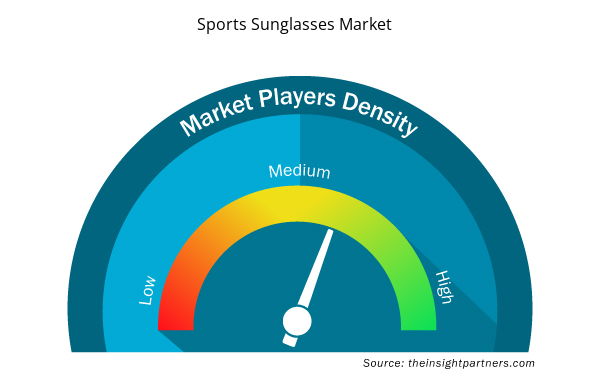

كثافة اللاعبين في سوق النظارات الشمسية الرياضية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق النظارات الشمسية الرياضية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلك المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق النظارات الشمسية الرياضية هي:

- العشاري

- شركة أديداس ايه جي

- مجموعة لوكسوتيكا

- ليبرتي سبورت

- شركة نايكي

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق النظارات الشمسية الرياضية

تأثير جائحة كوفيد-19:

أثرت جائحة كوفيد-19 سلبًا على جميع الصناعات تقريبًا في مختلف البلدان. أعاقت عمليات الإغلاق والقيود المفروضة على السفر وإغلاق الشركات في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا نمو العديد من الصناعات، بما في ذلك صناعة السلع الاستهلاكية. أدى إغلاق وحدات التصنيع إلى اضطراب سلاسل التوريد العالمية وأنشطة التصنيع وجداول التسليم ومبيعات المنتجات الأساسية وغير الأساسية. أفادت العديد من الشركات عن تأخيرات في تسليم المنتجات وانخفاض في مبيعات منتجاتها في عام 2020. أيضًا، في الفترة المبكرة من الأزمة، كان المصنعون يعتمدون بشكل كبير على المخزون الحالي. وبسبب الركود الاقتصادي الناجم عن الوباء، أصبح المستهلكون أكثر حذرًا وانتقائية في قرارات الشراء. لقد حدوا بشكل كبير من المشتريات غير الأساسية بسبب انخفاض الدخول وآفاق الكسب غير المؤكدة، وخاصة في المناطق النامية.

بحلول نهاية عام 2021، تم تطعيم العديد من البلدان بالكامل، وأعلنت الحكومات عن تخفيف بعض القيود، بما في ذلك عمليات الإغلاق وحظر السفر. أثرت اتجاهات نمط الحياة المتغيرة بعد الوباء مثل التركيز المتزايد على الراحة والرفاهية والتخصيص على الطلب على النظارات الشمسية الرياضية. كما قدم نمو البيع بالتجزئة عبر الإنترنت أثناء الوباء فرصًا لمصنعي النظارات الشمسية الرياضية. إلى جانب ذلك، ساعد تخفيف القيود التجارية في عمليات الاستيراد والتصدير، مما أثر بشكل إيجابي على نمو سوق النظارات الشمسية الرياضية.

المنافسة والشركات الرئيسية:

تعد شركة Columbia Sportswear Co، وEssilorLuxottica SA، وLiberty Sport Inc، وUnder Armour Inc، وNike Inc، وRapha Racing Ltd، وPuma SE، وDecathlon SE، وAdidas AG، وSafilo Group SpA من بين اللاعبين البارزين الذين يعملون في سوق النظارات الشمسية الرياضية العالمية. تتبنى هذه الشركات مبادرات التطوير الاستراتيجي للتوسع، مما يؤدي إلى زيادة نمو السوق.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

Based on distribution channel, the sports sunglasses market is segmented into supermarkets and hypermarkets, specialty stores, online retail, and others. Specialty stores are experiencing a surge in demand for sports sunglasses because of their expertise and focused product range. Customers explicitly looking for high-quality sports eyewear prefer these stores as they offer a curated selection, often from well-known brands. The staff in these stores are knowledgeable about the products, providing personalized recommendations based on the customer's needs. Moreover, specialty stores often host events or collaborations with athletes, creating a unique shopping experience enthusiasts appreciate. The emphasis on expertise and a tailored shopping experience make specialty stores a hot sport for sports sunglasses enthusiasts.

Sustainability and eco-friendly products have emerged as a significant trend in the sports sunglasses market, reflecting a growing awareness and commitment to environmental responsibility among consumers and manufacturers alike. This trend can be attributed to several key factors that highlight the importance of sustainability in the industry. Consumers are increasingly demanding products that align with their eco-conscious values. As environmental concerns become more pronounced, individuals participating in outdoor activities and sports seek products that minimize their ecological footprint. Sports sunglasses made from sustainable materials, such as recycled plastics, bamboo, or other biodegradable options, have gained popularity. These materials reduce the environmental impact of manufacturing and offer a more sustainable end-of-life cycle, which resonates with eco-conscious consumers.

The major players operating in the global sports sunglasses market are Decathlon, Adidas AG, Luxottica Group, Liberty Sport, Nike Inc, Puma SE, Safilo Group Spa, Under Armour Inc, Columbia Sportswear Company, and Rapha Racing LimitedInc among others.

In 2022, North America region accounted for the largest share of the global sports sunglasses market. The North America sports sunglasses market is segmented into the US, Canada, and Mexico. The regional market is influenced by diverse consumer preferences, including choices between polarized and non-polarized sports sunglasses, and a range of availability of specific designs for all the genders such as men, women, unisex, and kids. In north America, the sports sunglasses sales are driven by different retail channels including supermarkets, specialty stores, online retail platforms, eyecare clinics, and fashion boutiques, catering to a wide range of customers. Also, participation in sports events and exposure through fitness centers play a significant role, as sports enthusiasts seek specialized eyewear for their activities, boosting the demand for sports sunglasses across the region. According to the Sports & Fitness Industry Association (SFIA), more than 76% of all Americans, or 236.9 million people, participated in at least one sports activity during 2022, and based on trend analysis, due to the COVID-19 pandemic disruption, the US saw a 9.2% increase in total participation rates from 2017 and a 1.9% increase from 2021. Thus, the rising peoples participation in sports activities created a higher demand for sports-specific sunglasses, enhancing the market as more individuals engage in outdoor sports and recreational activities.

Based on type, the sports sunglasses market is categorized into polarized and non-polarized. The polarized segment is expected to register the highest CAGR during 2022–2030. Polarized sports sunglasses are specially crafted eyewear designed for athletes and outdoor enthusiasts. These sports sunglasses feature polarized lenses with a unique filter to block horizontal light waves, reducing glare and enhancing visibility. In sports, precision and clarity are paramount; it is widely used in sailing and watersports, fishing, skiing, running, cycling, and driving, providing several benefits. They significantly improve contrast and depth perception, enabling sporty individuals to see clearly even in bright sunlight or challenging light conditions. These sunglasses enhance focus, reduce eye strain, and promote better performance and safety across various sports activities by eliminating glare from surfaces like water, snow, or roads. The demand for polarized sports sunglasses is surging due to several key factors. Firstly, there's a growing emphasis on eye protection among sports individuals and athletes, driven by increased awareness of UV radiation's harmful effects and the importance of preserving eye health. Another factor driving the market growth is the need for specialized eyewear that enhances performance, which has risen as sports and outdoor activities continue to gain popularity.

The surge in participation in sports activities has become a significant driver for the sports sunglasses market for several compelling reasons. First and foremost, as more people engage in various sports and outdoor activities, there is an increased need for protective eyewear. Sports enthusiasts understand the importance of safeguarding their eyes from potential risks such as impact, dust, wind, and debris. This awareness has fueled the demand for specialized sports sunglasses designed to provide optimal protection and enhance performance during these activities. According to Sports & Fitness Industry Association (SFIA), more than 76% of all Americans, or 236.9 million people, participated in at least one activity during the 2022 calendar year, the United States saw a 9.2% increase in total participation rates from 2017 and a 1.9% increase from 2021. Also, according to Eurostat, In 2019, around 44 % of the European population practiced some physical activities at least once a week. Therefore, the surge in participation in physical activities and sports activities has ultimately surged the demand for sports sunglasses. Additionally, the diverse range of sports and outdoor pursuits has created a demand for sports sunglasses tailored to specific needs. For instance, sunglasses designed for cycling often feature aerodynamic designs and interchangeable lenses for varying light conditions, whereas those meant for water sports may have polarized lenses to reduce glare. This customization is driven by participants in different sports who require specialized equipment, including sunglasses, to achieve their best performance. The market has responded by offering various sports sunglasses catering to these specific requirements, appealing to a broader audience of athletes.

The List of Companies - Sports Sunglasses Market

- Decathlon

- Adidas AG

- Luxottica Group

- Liberty Sport

- Nike Inc

- Puma SE

- Safilo Group Spa

- Under Armour Inc

- Columbia Sportswear Company

- Rapha Racing Limited

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير