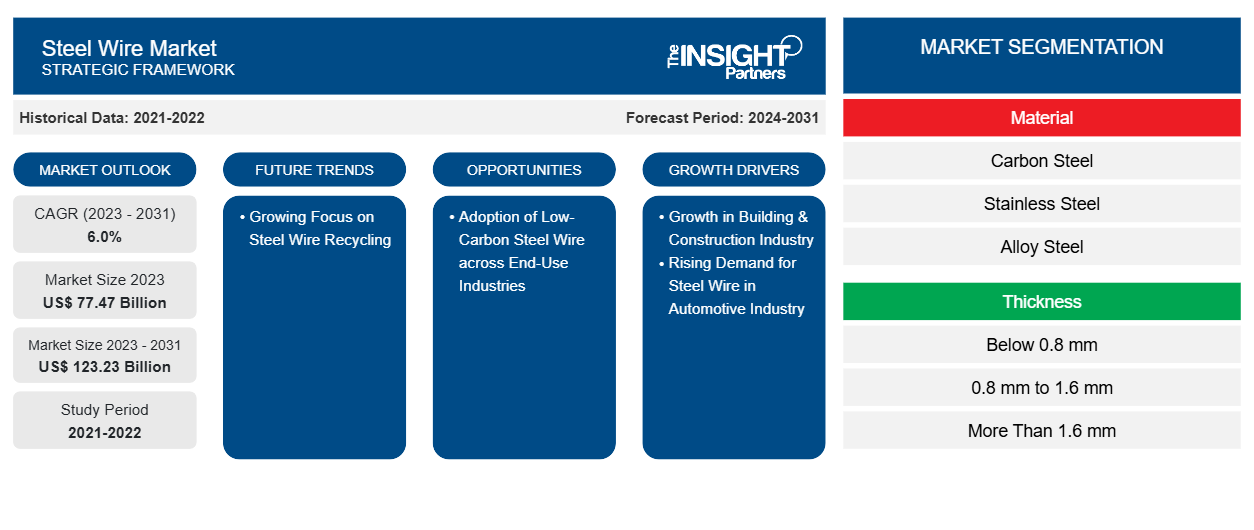

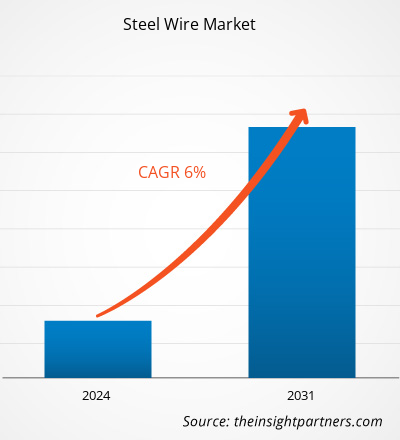

من المتوقع أن يصل حجم سوق الأسلاك الفولاذية إلى 123.23 مليار دولار أمريكي بحلول عام 2031 من 77.47 مليار دولار أمريكي في عام 2023. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 6.0٪ خلال الفترة 2023-2031. التطورات الهائلة في صناعة البناء بسبب الانفجار السكاني وكهربة السيارات هي الاتجاهات التحويلية الحالية في سوق الأسلاك الفولاذية.

تحليل سوق الأسلاك الفولاذية

تُستخدم شبكة الأسلاك الفولاذية في تعزيز الخرسانة للألواح والجدران في البناء السكني والتجاري. وفي مشاريع تطوير البنية التحتية، تُستخدم شبكة الأسلاك الفولاذية الهندسية في بناء الجسور والحواجز. ومع الاستثمارات الملحوظة في مشاريع البنية التحتية، يكتسب سوق الأسلاك الفولاذية زخمًا. وعلاوة على ذلك، نظرًا لأن الفولاذ منخفض الكربون قوي ومتين إلى حد كبير، فهو مادة مفضلة لبناء المباني المعرضة لظروف الطقس القاسية. ومع الاتجاه المتزايد نحو الاستدامة، زاد اعتماد الفولاذ منخفض الكربون في مختلف القطاعات لتقليل التأثير البيئي. وبالتالي، من المتوقع أن يؤدي اعتماد الأسلاك الفولاذية منخفضة الكربون في الصناعات النهائية إلى خلق فرص نمو محتملة للسوق في السنوات القادمة.

نظرة عامة على سوق الأسلاك الفولاذية

تُستخدم الأسلاك الفولاذية على نطاق واسع في تصنيع شبكات الأسلاك الفولاذية وحبال الأسلاك الفولاذية والكابلات وغيرها. وهي مصنوعة من عدة مواد، مثل الفولاذ الكربوني والفولاذ السبائكي والفولاذ المقاوم للصدأ. والفولاذ المقاوم للصدأ مادة منخفضة التكلفة ومقاومة للتآكل ومتينة للغاية. والأسلاك المصنوعة من الفولاذ المقاوم للصدأ قابلة للتكيف بدرجة كبيرة مع تطبيقات مختلفة لأنها متوفرة بأحجام وأشكال مختلفة. علاوة على ذلك، فإن الفولاذ الكربوني عبارة عن سبيكة تتكون من الكربون والحديد. ويتم إنتاج أسلاك الفولاذ الكربوني عن طريق سحب قضبان مدرفلة على الساخن من خلال قوالب أصغر. وتعمل عملية السحب على تقوية الفولاذ، مما يجعله أقوى. ويتكون الفولاذ السبائكي من الكربون ومواد السبائك مثل المنغنيز والكروم والنيكل والموليبدينوم والفاناديوم. وتتضمن عملية تصنيع أسلاك الفولاذ السبائكي صهر المواد الخام في فرن القوس الكهربائي. علاوة على ذلك، يتم استخدام الأسلاك الفولاذية بشكل كبير في تطبيقات البناء بسبب تنوعها. فهي توفر القوة والمتانة والسلامة للمباني والهياكل.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الأسلاك الفولاذية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق الأسلاك الفولاذية

ارتفاع الطلب على الأسلاك الفولاذية في صناعة السيارات

تشهد صناعة السيارات نموًا قويًا بفضل التقدم التكنولوجي وزيادة التفضيل لسيارات الدفع الرباعي والسيارات الكروس أوفر والشاحنات الخفيفة الأخرى. ووفقًا للتقرير الصادر عن جمعية مصنعي السيارات الأوروبية (ACEA) في يناير 2023، زاد إنتاج السيارات في أمريكا الشمالية بنسبة 10.3٪، ليصل إلى 10.4 مليون وحدة في عام 2022 مقارنة بعام 2021. وبالمثل، نما إنتاج سيارات الركاب في كوريا الجنوبية بنسبة 7.6٪، ليصل إلى 3.4 مليون وحدة في نفس الفترة. وذكر التقرير الذي نشرته ACEA أن إنتاج سيارات الركاب العالمية بلغ 68 مليون وحدة في عام 2022، مسجلاً ارتفاعًا بنسبة 7.9٪ مقارنة بعام 2021.

وفقًا لبيانات المنظمة الدولية لصانعي السيارات (OICA)، سجلت أمريكا الشمالية وأمريكا الجنوبية والوسطى إنتاجًا تجاوز 16.1 مليون سيارة تجارية وسيارات ركاب في عام 2021؛ وقد نما الرقم بنسبة 10٪، مسجلاً أكثر من 17.7 مليون سيارة تجارية وسيارات ركاب في عام 2022. تستثمر بعض شركات السيارات بكثافة في تصنيع السيارات لزيادة الإنتاج والمبيعات الإجمالية. وفقًا لتوقعات السيارات الكهربائية العالمية السنوية لوكالة الطاقة الدولية، تم بيع أكثر من 10 ملايين سيارة كهربائية في جميع أنحاء العالم في عام 2022، ومن المتوقع أن تنمو المبيعات بنسبة 35٪ وتصل إلى 14 مليونًا في عام 2023. يتمتع السلك الفولاذي بمجموعة مميزة من التطبيقات في صناعة السيارات، بما في ذلك النوابض والكابلات ومكونات التعليق ومكونات الأسلاك الأخرى. يستخدم السلك الفولاذي في تصنيع مكونات مثل المصد وإطارات المقاعد وعجلات القيادة والكابلات. وبالتالي، فإن الطلب المتزايد على السلك الفولاذي في صناعة السيارات يغذي نمو السوق.

اعتماد الأسلاك الفولاذية منخفضة الكربون في الصناعات ذات الاستخدام النهائي

يقدم الفولاذ منخفض الكربون العديد من المزايا مثل القوة والمتانة في درجات الحرارة الباردة. شجع التحول العالمي نحو الاستدامة على اعتماد الفولاذ منخفض الكربون في مختلف الصناعات، وبالتالي تقليل القضايا البيئية. تُستخدم أسلاك الفولاذ منخفض الكربون على نطاق واسع في تصنيع النوابض والشبكات السلكية والتعزيزات وألواح التقسيم والكابلات وتطبيقات مناولة المواد. تُستخدم أسلاك الفولاذ منخفض الكربون أيضًا في الجسور والأرضيات والشرفات للبناء الهيكلي. كما يتم استخدامه في صناعة الطيران والفضاء لتصنيع دعامات معدات الهبوط. في صناعة السيارات، يتم استخدامه لتصنيع مكونات السيارات. في مارس 2024، أعلنت شركة Nucor Corporation عن اتفاقية جديدة مع مرسيدس بنز لتوريد الفولاذ منخفض الكربون لمصنع إنتاج شركة صناعة السيارات في ألاباما بالولايات المتحدة. هذه هي أحدث اتفاقية في سلسلة من الصفقات الموقعة بين شركة صناعة السيارات ومرسيدس بنز، بما في ذلك اتفاقيات المصنع في ألاباما مع Steel Dynamics و H2 Green Steel (شركة ناشئة سويدية) لتوريد الفولاذ منخفض الكربون للسيارات في أوروبا. وبالتالي، من المتوقع أن يؤدي اعتماد الأسلاك الفولاذية منخفضة الكربون في الصناعات النهائية إلى خلق العديد من الفرص لنمو سوق الأسلاك الفولاذية خلال الفترة المتوقعة.

تقرير تحليل تجزئة سوق الأسلاك الفولاذية

إن القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق الأسلاك الفولاذية هي المادة والسمك والتطبيق.

- وفقًا للمادة، يتم تصنيف سوق الأسلاك الفولاذية إلى الفولاذ المقاوم للصدأ والفولاذ الكربوني والفولاذ السبائكي. احتل قطاع الفولاذ الكربوني أكبر حصة في السوق في عام 2023.

- من حيث السُمك، يتم تصنيف السوق إلى أقل من 0.8 مم، ومن 0.8 مم إلى 1.6 مم، وأكثر من 1.6 مم. احتلت شريحة 0.8 مم إلى 1.6 مم الحصة الأكبر في السوق في عام 2023.

من حيث التطبيق، تم تقسيم السوق إلى البناء والسيارات والفضاء والتعدين والبحرية والزراعة وغيرها. في عام 2023، هيمن قطاع البناء على السوق.

تحليل حصة سوق الأسلاك الفولاذية حسب المنطقة الجغرافية

ينقسم النطاق الجغرافي لتقرير سوق الأسلاك الفولاذية بشكل أساسي إلى خمس مناطق: أمريكا الشمالية، ومنطقة آسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

في عام 2023، هيمنت منطقة آسيا والمحيط الهادئ على حصة سوق الأسلاك الفولاذية. ووفقًا لإدارة التجارة الدولية، من المتوقع أن يصل إجمالي الاستثمار في البنية التحتية في الصين خلال فترة الخطة الخمسية الرابعة عشرة (2021-2025) إلى حوالي 4.2 تريليون دولار أمريكي. كما كشفت اللجنة الوطنية للتنمية والإصلاح ووزارة النقل في الصين في عام 2022 عن وثيقة تخطيط شبكة الطرق السريعة الوطنية التي تركز على بناء شبكة طرق سريعة حديثة فعالة وخضراء وذكية وآمنة، ومن المتوقع أن تكتمل بحلول عام 2035. وتتضمن الخطة أيضًا بناء طريق سريع بطول 461000 كيلومتر - بما في ذلك 162000 كيلومتر من الطرق السريعة. في صناعة البناء والتشييد، تُستخدم الأسلاك الفولاذية المقاومة للصدأ في تثبيت المباني ورفع الأحمال الثقيلة وبناء الجسور وتعليق أنظمة السقالات. وبالتالي، من المتوقع أن يعزز التطور في صناعة البناء والتشييد سوق الأسلاك الفولاذية في منطقة آسيا والمحيط الهادئ في السنوات القادمة.

احتلت أوروبا ثاني أكبر حصة في سوق الأسلاك الفولاذية في عام 2023. تعد النرويج من كبار مصدري الغاز الطبيعي، حيث بلغت قيمة صادراتها من النفط الخام والمكثفات والغاز الطبيعي 181.12 مليار دولار أمريكي في عام 2022، وفقًا لوزارة الطاقة ومديرية النفط والغاز النرويجية. وفقًا لإدارة معلومات الطاقة الأمريكية، كانت أوروبا الوجهة الرئيسية لتصدير النفط الخام الأمريكي من حيث الحجم في عام 2023. تعمل الواردات المتزايدة من النفط الخام من الولايات المتحدة إلى الدول الأوروبية على دفع أنشطة النقل البحري والشحن. تُستخدم الأسلاك الفولاذية في تصنيع حبال الأسلاك الفولاذية، والتي لها مجموعة واسعة من التطبيقات في مختلف الصناعات. في صناعة النفط والغاز، تُستخدم حبال الأسلاك الفولاذية لزيادة الإنتاجية على المنصات وتقليل وقت التوقف. يتم استخدامه في إرساء المياه العميقة والرافعات البحرية والرافعات والحفر. لذلك، من المتوقع أن تعمل الصناعات البحرية والبناء والسيارات المتنامية في أوروبا على تعزيز الطلب على الأسلاك الفولاذية خلال فترة التنبؤ.

رؤى إقليمية حول سوق الأسلاك الفولاذية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الأسلاك الفولاذية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الأسلاك الفولاذية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الأسلاك الفولاذية

نطاق تقرير سوق الأسلاك الفولاذية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 77.47 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 123.23 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 6.0% |

| البيانات التاريخية | 2021-2022 |

| فترة التنبؤ | 2024-2031 |

| القطاعات المغطاة | حسب المادة

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الأسلاك الفولاذية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلك المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الأسلاك الفولاذية هي:

- شركة أرسيلور ميتال

- شركة نيبون ستيل إس جي واير المحدودة

- شركة جيه اف اي ستيل

- شركة تاتا ستيل المحدودة

- شركة كوبي ستيل المحدودة

- شركة جيه إس دبليو ستيل المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الأسلاك الفولاذية

أخبار سوق الأسلاك الفولاذية والتطورات الأخيرة

يتم تقييم سوق الأسلاك الفولاذية من خلال جمع البيانات النوعية والكمية بعد البحث الأولي والثانوي، والتي تتضمن منشورات الشركات المهمة وبيانات الجمعيات وقواعد البيانات. فيما يلي بعض التطورات في سوق الأسلاك الفولاذية:

- وقعت شركة Ovako اتفاقية شراكة مع شركة FNsteel لتقليل كثافة الكربون في إنتاج قضبان الأسلاك في جميع أنحاء أوروبا. (المصدر: Ovako، بيان صحفي، أبريل 2024)

- أعلنت شركة تاتا ستيل عن اندماجها مع شركة Indian Steel & Wire Products. وبهذا الاندماج، جمعت الشركة سبع شركات تابعة لتحقيق التآزر والكفاءة وخفض التكاليف. (المصدر: شركة تاتا ستيل، بيان صحفي، فبراير 2023)

- أطلقت شركة Schnitzer Steel Industries خط إنتاج GRN Steel، وهو خط من المنتجات الخالية من الكربون من عمليات تصنيع Cascade Steel التابعة لها. (المصدر: Schnitzer Steel Industries، بيان صحفي، مارس 2022)

- استحوذت شركة JSW Steel على Neotrex Steel، وهو مشروع قيد الإنشاء لإنتاج خيوط خرسانية مسبقة الشد منخفضة الارتخاء، من شركة Everbest Consultancy Services. (المصدر: موقع شركة JSW Steel على الإنترنت، مارس 2021)

تقرير سوق الأسلاك الفولاذية والتغطية والنتائج المتوقعة

يوفر تقرير "حجم سوق الأسلاك الفولاذية والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق الأسلاك الفولاذية وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق الأسلاك الفولاذية بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لقوى بورتر الخمس ونقاط القوة والضعف والفرص والتهديدات

- تحليل سوق الأسلاك الفولاذية يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي واللاعبين الرئيسيين واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق الأسلاك الفولاذية

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

steel wire is extensively used to fabricate steel wire mesh, steel wire rope, and cables, among others. It is manufactured from several materials, such as carbon steel, alloy steel, and stainless steel. Stainless steel is a low-cost, corrosion-resistant material with high durability. Wires made of stainless steel are highly adaptable for different applications as they are available in various sizes and shapes. Further, carbon steel is an alloy consisting of carbon and iron. Carbon steel wire is produced by drawing hot rolled rods through smaller dies. The drawing process hardens the steel, making it stronger. Alloy steel is made of carbon and alloying materials such as manganese, chromium, nickel, molybdenum, and vanadium. The alloy steel wire manufacturing process includes melting raw material in an electric arc furnace. Moreover, steel wire is highly utilized in construction applications due to its versatility. It provides strength, durability, and safety to buildings and structures. All these factors drive the steel wire market growth.

The automotive segment is expected to register the highest CAGR in the steel wire market from 2023 to 2031. The automotive industry is one of the major consumers of steel wire. steel wire is used to create a variety of components and assemblies, making it an essential component in the manufacturing of cars. steel wire is used for making springs, cables, and other suspension components, as well as connecting the internal wirings that allow the car to communicate with its various systems. steel wire is also used to reinforce plastic components, such as bumpers, to increase its strength and improve the safety of the car. Further, steel wire is used in the exhaust, steering, interior, and exterior components. All these factors are expected to drive the automotive segment growth from 2023 to 2031.

The 0.8 mm to 1.6 mm segment held the largest share of the global steel wire market in 2023. steel wire with thickness ranging from 0.8 mm to 1.6 mm provides balancing strength and flexibility. It is employed across a variety of industries due to its versatile mechanical properties and adaptability. The wire is manufactured precisely to ensure consistency in diameter and performance, thereby meeting diverse application requirements. It possesses high tensile strength, which helps endure significant loads and stresses without deformation. Its moderate thickness ensures flexibility is retained, enabling steel wire to be bent and shaped as needed. Moreover, this wire exhibits good wear resistance and enhanced corrosion resistance, making it suitable for both indoor and outdoor environments. All these factors led to the dominance of 0.8 mm to 1.6 mm segment in 2023.

The carbon steel segment held the largest share in the global steel wire market in 2023. Carbon steel is an alloy consisting of carbon and iron. Carbon steel wire is produced by drawing hot rolled rods through smaller dies. The drawing process hardens the steel, making it stronger. The wire is then heated, making it more ductile and malleable. The specific ratio of iron to carbon varies depending on the properties of the final product. There are four major types of carbon steel wire, i.e., low carbon steel wire, medium carbon steel wire, high carbon steel wire, and ultra high carbon steel wire. The properties of carbon steel wire include tensile strength, malleable nature, and hardness, which boosts its utilization in various industries. Carbon steel wire is used in construction and agriculture applications, manufacturing of clothes hangers, automobile parts, and various other applications. These factors led to the dominance of the carbon steel segment in 2023.

A few players operating in the global steel wire market include ArcelorMittal SA, Nippon Steel SG Wire Co Ltd, JFE Steel Corp, TATA Steel Ltd, Kobe Steel Ltd, JSW Steel Ltd, The HEICO Companies LLC, NV Bekaert SA, Tianjin Huayuan Metal Wire Products Co Ltd, and Henan Hengxing Science and Technology Co Ltd.

In 2023, Asia Pacific held the largest share of the global steel wire market. The rising urbanization rates have surged construction activities, particularly in the commercial and residential sectors. This, in turn, has accelerated the demand for steel wire products. Moreover, rising disposable income levels across Asia Pacific have empowered consumers to invest more in enhancing their living spaces. As a result, there has been a growing preference for construction materials options such as steel wire. All these factors led to the dominance of the Asia Pacific region in 2023.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Steel Wire Market

- ArcelorMittal SA

- Nippon Steel SG Wire Co Ltd

- JFE Steel Corp

- TATA Steel Ltd

- Kobe Steel Ltd

- JSW Steel Ltd

- The HEICO Companies LLC

- NV Bekaert SA

- Tianjin Huayuan Metal Wire Products Co Ltd

- Henan Hengxing Science and Technology Co Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير