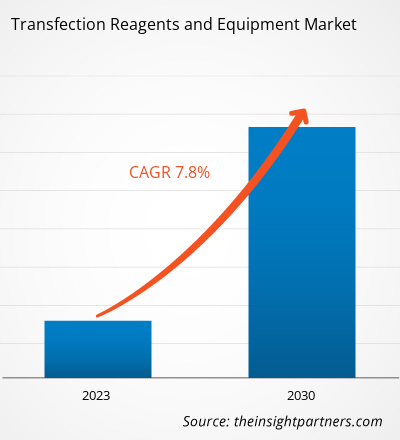

من المتوقع أن ينمو سوق كواشف ومعدات النقل الجيني من 1،170.79 مليون دولار أمريكي في عام 2022 إلى 2،145.03 مليون دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 7.8٪ من عام 2022 إلى عام 2030.

رؤى السوق ووجهة نظر المحلل:

يعود توسع حجم سوق كواشف ومعدات التحويل الجيني إلى ارتفاع حالات الأمراض المزمنة، والشعبية المتزايدة للعلاج الخلوي والجينى . التحويل الجيني هو عملية نقل الجسيمات الغريبة والأحماض النووية إلى الخلايا من خلال وسائل كيميائية وفيزيائية وبيولوجية. تُستخدم كواشف التحويل الجيني لتحسين فعالية التجارب الجينية التي يتم إجراؤها كجزء من البحث الجوهري الذي يتم إجراؤه في مجالات العلاجات الجينية التطبيقية. في جميع تجارب التحويل الجيني، يجب اختيار الطرق التي يتم بها توصيل المركبات إلى الخلايا بعناية. لقد أثبت التحويل الجيني بوساطة الفيروسات فعالية كبيرة، ويمكن للمنتجات المحولة أن تحفز استجابات مناعية كبيرة. ومع ذلك، تم تطوير بدائل كيميائية للحد من الآثار السيئة المرتبطة باستخدام الفيروسات في هذه التقنية.

محركات النمو والتحديات:

إن تصنيع العلاج بالخلايا والجينات عملية معقدة، مما يجعل تنفيذها ومراقبتها أمرًا بالغ الأهمية. وقد أدى التقدم في التكنولوجيا الحيوية إلى اعتماد علاجات مخصصة لعلاج العديد من المؤشرات. تُستخدم العلاجات الخلوية والجينية في الغالب لعلاج الأمراض المزمنة مثل الاضطرابات العصبية والسرطان والاضطرابات الوراثية. تشمل المزايا الجديرة بالذكر للعلاج بالخلايا والجينات العلاج المستهدف والتعافي الأسرع والأكثر كفاءة وتقليل الآثار الجانبية. يتم اعتماد العلاجعلاجعلاجات الخلوية والجينية على نطاق واسع في جميع أنحاء العالم نظرًا لتوافر المنتجات المعتمدة من إدارة الغذاء والدواء (FDA). على سبيل المثال، وافقت إدارة الغذاء والدواء على فيروس غدي، ADSTILADRIN، من إنتاج Ferring Pharmaceuticals A/S في عام 2022. يقوم هذا الفيروس الغدي المؤتلف (rAd-IFNa/Syn3) بتوصيل cDNA من الإنترفيرون البشري ألفا-2ب إلى ظهارة المثانة لعلاج المرضى الذين يعانون من أنواع معينة من سرطان المثانة. في عام 2022، وافقت إدارة الغذاء والدواء الأمريكية على CARVYKTI، الذي تصنعه شركة Janssen Biotech, Inc.. CARVYKTI عبارة عن خلية CAR-T ذاتية تم تصميمها باستخدام فيروس عدسي لمهاجمة خلايا الورم المعبرة عن BCMA لعلاج أنواع معينة من الورم النقوي المتعدد المتكرر أو المقاوم.

وفقًا للمقال "إطار تقييم تغيير عملية العلاج الجيني: مقارنة التحويل الجيني المؤقت وسلالة الخلايا المنتجة المستقرة"، الذي نشرته جامعة كلية لندن (UCL) في عام 2020، تم إجراء 423 تجربة سريرية جارية لاختبار منتجات العلاج الجيني. يستخدم العلماء في الوقت الحاضر تقنية التحويل الجيني لإنتاج هذه العلاجات. وبالتالي، فإن الارتفاع في شعبية أنشطة العلاج الخلوي والجينات يغذي عدد إجراءات التحويل الجيني التي يتم إجراؤها، مما يؤدي بدوره إلى تغذية نمو سوق كواشف ومعدات التحويل الجيني

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الكواشف والمعدات الخاصة بالتحويل الجيني:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

إن الجهود الجارية لتطوير الأساليب اللازمة لتكثيف عمليات التحويل الجيني على نطاق صغير تعمل كفرصة لتنمية سوق كواشف ومعدات التحويل الجيني. التحويل الجيني هو الخطوة المعقدة في تطوير ناقل فيروسي، بما في ذلك الفيروس الغدي والفيروس المرتبط بالغدة والفيروس العدسي. يجب أيضًا تكثيف التحويل الجيني المؤقت مع توسيع نطاق عمليات التصنيع. يركز بائعو معدات العمليات ومطورو الأدوية وموردي المواد الخام على التعاون لتطوير حلول فعالة من حيث التكلفة وعملية وقابلة للتطوير على نطاق واسع لتطوير عمليات تصنيع النواقل الفيروسية وتوسيع نطاقها بسرعة. مع أحجام المواد المخطط لها وأوقات النقل والخلط، يصبح تحويل الخلايا باستخدام البلازميدات المتعددة ممكنًا على نطاق صغير. يتطلب التوسع خبرة في تصنيع خطوة التحويل الجيني نظرًا لأن معظم الشركات لديها خبرة في التحويل الجيني على مستوى المختبر فقط. ومع ذلك، فإن حجم وسائط زراعة الخلايا وكواشف التحويل الجيني المطلوبة لتوسيع نطاق العملية إلى مستوى أكبر قد يكون غير عملي، مما يؤكد على الحاجة إلى التحسين.

ومع ذلك، أصبح توسيع نطاق الإنتاج أمرًا شائعًا في السنوات الأخيرة مع الطلب المتزايد على النواقل الفيروسية. ومع التحديات العديدة المرتبطة بعمليات التحويل الجيني واسعة النطاق، فإن أفضل نهج لزيادة الإنتاج هو تقليل العملية بدلاً من توسيع نطاق العملية. يسمح هذا النهج من أعلى إلى أسفل بالتعرف بوضوح على الظروف التي ستؤثر على العملية على المستوى الصناعي، مثل حجم محلول معقد التحويل الجيني. كما يسهل هذا النهج تحسين العملية واتخاذ القرار.

تقسيم التقرير ونطاقه:

يتم تقسيم سوق كواشف ومعدات التحويل الجيني بناءً على المنتج والوسيلة والتطبيق والمستخدم النهائي والجغرافيا. بناءً على المنتج، يتم تصنيف السوق إلى كواشف ومعدات. بناءً على الوسيلة، يتم تصنيف سوق كواشف ومعدات التحويل الجيني إلى طرق فيروسية وغير فيروسية وهجينة. من حيث التطبيق، يتم تصنيف سوق كواشف ومعدات التحويل الجيني إلى أبحاث طبية حيوية وإنتاج البروتين والتوصيل العلاجي. يتم تصنيف سوق كواشف ومعدات التحويل الجيني، حسب المستخدم النهائي، إلى معاهد أكاديمية وبحثية وشركات صيدلانية وتكنولوجية حيوية. بناءً على الجغرافيا، يتم تقسيم سوق الكواشف والمعدات الخاصة بالتحويل الجيني إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك)، وأوروبا (المملكة المتحدة وألمانيا وفرنسا وإيطاليا وإسبانيا وروسيا وبقية أوروبا)، وآسيا والمحيط الهادئ (الصين واليابان والهند وكوريا الجنوبية وأستراليا وجنوب شرق آسيا وبقية آسيا والمحيط الهادئ)، والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا وبقية الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

التحليل القطاعي:

في عام 2022، استحوذ قطاع الطرق غير الفيروسية، بناءً على الطريقة، على حصة أكبر من سوق كواشف ومعدات التحويل الجيني. سيسجل قطاع الطرق غير الفيروسية معدل نمو سنوي مركب أعلى من عام 2022 إلى عام 2030. يمكن تصنيف نهج التحويل الجيني غير الفيروسي إلى طرق فيزيائية/ميكانيكية وكيميائية. تشمل طرق التحويل الجيني الفيزيائية/الميكانيكية الشائعة الكهرومسام، والسونوبوريشن، والمغناطيسية، والحقن الجيني المجهري، والإشعاع بالليزر. الكهرومسام هي طريقة تحويل جيني فيزيائية شائعة الاستخدام تستخدم الجهد الكهربائي لزيادة نفاذية غشاء الخلية بشكل مؤقت للسماح بدخول الأحماض النووية الغريبة إلى الخلايا. يتضمن التحويل الجيني بمساعدة الموجات فوق الصوتية أو السونوبوريشن استخدام تقنية الفقاعات الدقيقة لإنشاء ثقوب في غشاء الخلية لتسهيل نقل المواد الجينية، بينما يستخدم التحويل الجيني بمساعدة الإشعاع بالليزر شعاع ليزر لإنشاء ثقوب صغيرة في غشاء البلازما للسماح بدخول المواد الجينية الغريبة. يمكن تصنيف طرق التحويل الكيميائي إلى طرق تعتمد على الليبوسوم أو طرق غير تعتمد على الليبوسوم. تسمح كواشف التحويل القائمة على الليبوسوم بتكوين تجمعات دهنية مشحونة إيجابيا يمكنها أن تتحد بسلاسة مع الطبقة الثنائية الفوسفوليبيدية للخلايا المضيفة للسماح بدخول المواد الوراثية الغريبة بأقل قدر من المقاومة. يمكن تقسيم كواشف التحويل غير الليبوسومية إلى عدة فئات: فوسفات الكالسيوم، والشجيرات الشجرية، والبوليمرات، والجسيمات النانوية، والدهون غير الليبوسومية. تشمل أنظمة النواقل الفيروسية الفيروسات الرجعية، والفيروسات الغدية (AdV)، والفيروسات المرتبطة بالفيروسات الغدية (AAV)، والفيروسات العدسية (LV)، والبكتيريا. تستخدم معظم أدوية العلاج الجيني المتوفرة حاليًا في السوق الفيروسات كنواقل. على الرغم من أن النواقل الفيروسية تشكل عيوبًا مثل المناعة العالية، ومخاطر السلامة، وصعوبات الإنتاج، إلا أن كفاءتها العالية في التحويل تقدم ميزة فريدة لتوصيل الجينات. بشكل عام، لا يمكن استخدام الفيروسات الرجعية إلا في تحويل الخلايا المنقسمة، بينما يمكن استخدام الفيروسات الغدية، وفيروسات الغدة الدرقية، وفيروسات الهربس في تحويل الخلايا المنقسمة وغير المنقسمة.

في عام 2022، استحوذ قطاع الكواشف، بناءً على المنتج، على حصة أكبر من سوق كواشف ومعدات التحويل الجيني. سيسجل قطاع الكواشف معدل نمو سنوي مركب أعلى من عام 2022 إلى عام 2030. يتزايد الطلب على كواشف التحويل الجيني مع زيادة إطلاق المنتجات والتركيز على توسيع نطاق عملية التحويل الجيني. في أغسطس 2021، أطلقت شركة Mirus Bio خط إنتاج TransIT VirusGEN GMP من كواشف التحويل الجيني والمعززات لدعم تصنيع النواقل الفيروسية لتطوير العلاج الجيني والعمليات ذات الصلة. تم تطوير كاشف التحويل الجيني TransIT VirusGEN GMP لتعزيز توصيل الحمض النووي للقاح النقل إلى خلايا HEK 293 المعلقة والملتصقة لتحسين إنتاج ناقلات AAV وLV المعاد تركيبها. إن التركيز المتزايد على إطلاق كواشف التحويل الجيني التي تتفق مع GMP لتعزيز قدرة إنتاج النواقل يعمل على تعزيز تقدم السوق لكواشف التحويل الجيني.

بناءً على التطبيق، استحوذ قطاع الأبحاث الطبية الحيوية على أكبر حصة في سوق كواشف ومعدات التحويل الجيني في عام 2022. ومن المتوقع أن ينمو سوق هذا القطاع بأسرع معدل نمو سنوي مركب خلال الفترة 2022-2030. استحوذ قطاع المعاهد الأكاديمية والبحثية على حصة أكبر من سوق كواشف ومعدات التحويل الجيني، حسب المستخدم النهائي، في عام 2022. ومن المتوقع أن ينمو سوق قطاع شركات الأدوية والتكنولوجيا الحيوية بمعدل نمو سنوي مركب أعلى خلال الفترة 2022-2030.

التحليل الإقليمي:

بناءً على الجغرافيا، ينقسم سوق كواشف ومعدات التحويل إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى. أمريكا الشمالية هي أكبر مساهم في نمو سوق كواشف ومعدات التحويل العالمية. ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في سوق كواشف ومعدات التحويل من عام 2022 إلى عام 2030. يتم وصف علاجات الخلايا والجينات (CGTs) لعلاج المرضى الذين يعانون من أمراض خطيرة ونادرة مع احتياجات علاجية غير ملباة. إن تصنيع علاجات الخلايا والجينات هو عملية معقدة للغاية، مع كون البنية التحتية والخبرة غير الكافية عاملاً مقيدًا رئيسيًا. تحد التحديات المتعلقة باللوجستيات المرتبطة بالمواد الوسيطة والمنتجات النهائية من قدرة الشركات على تصنيع علاجات الخلايا والجينات. تتضمن عملية تصنيع علاجات الخلايا والجينات استخراج الخلايا الذاتية من خلال "فصل الدم" وإرسالها إلى مختبرات متخصصة وإعادتها إلى العيادات لإعطائها للمرضى، وكل ذلك يجب أن يتم مع مراقبة الجودة الصارمة. وافقت إدارة الغذاء والدواء الأمريكية (FDA) على 7 أدوية فقط من علاجات CGT حتى الآن، ووصل خط إنتاج المنتجات الجديدة إلى حوالي 1200 علاج تجريبي. نصفها في المرحلة الثانية من التجارب السريرية . مع هذه التوقعات، من المتوقع أن تنمو المبيعات السنوية للعلاجات الخلوية والجينية بنسبة 15٪ وحوالي 30٪ على التوالي، كما ورد في تقرير أخبار الكيمياء والهندسة لعام 2023.

يلجأ العديد من المصنعين إلى منظمات تطوير التصنيع التعاقدي (CDMOs) مثل Labcorp و Lonza و Catalent للتغلب على الحواجز المرتبطة بإنتاج وتسويق منتجات CGT الخاصة بهم. استثمرت Lonza حوالي 9.2 مليون دولار أمريكي لتعزيز قدراتها في تصنيع العلاج الخلوي والجيناتي. تساهم مثل هذه المبادرات من قبل منظمات تطوير التصنيع التعاقدي في نمو سوق كواشف ومعدات التحويل الجيني في الولايات المتحدة.

رؤى إقليمية حول سوق الكواشف والمعدات المستخدمة في عملية النقل الجيني

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق كواشف ومعدات التحويل الجيني طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق كواشف ومعدات التحويل الجيني والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الكواشف والمعدات الخاصة بالتحويل الجيني

نطاق تقرير سوق الكواشف والمعدات الخاصة بالتحويل الجيني

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 1.17 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 2.15 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 7.8% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة | حسب المنتج

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق الكواشف والمعدات المستخدمة في النقل الجيني: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق كواشف ومعدات التحويل الجيني نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الكواشف والمعدات الخاصة بالتحويل الجيني هي:

- شركة ثيرمو فيشر العلمية

- شركة بروميجا

- كياجن إن في

- ميرك كي جي ايه ايه

- مجموعة لونزا

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق كواشف ومعدات التحويل الجيني

تطورات الصناعة والفرص المستقبلية:

فيما يلي قائمة بالمبادرات البارزة التي اتخذها اللاعبون الرئيسيون العاملون في سوق كواشف ومعدات النقل الجيني:

- في سبتمبر 2023، قامت شركة بولي بلاس بتوفير كاشف تحويل FectoVIR-LV لتخليق ناقل الفيروس العكوس (LV) للطلب المسبق. وبهذا، قامت الشركة أيضًا بتوسيع خدمات التصميم الجديد للتجربة (DoE) دون أي تكلفة لتحسين ظروف التحويل للحصول على عناوين ناقل الفيروس العكوس وجودته في أنظمة التعليق. في أنظمة خلايا HEK-293 المعلقة، يعد FectoVIR-LV تحويلًا من الجيل التالي يعزز إنتاج الفيروس العكوس. تم تصميم الكاشف لتقليل حجم المعقد وتعزيز استقرار المعقد مع الحفاظ على تركيبته الخالية من الحيوانات، مما يجعله مناسبًا للإنتاج على نطاق واسع.

المنافسة والشركات الرئيسية:

ومن بين أبرز اللاعبين العاملين في سوق الكواشف والمعدات الخاصة بالتحويل الجيني شركة Thermo Fisher Scientific Inc.، وشركة Promega Corporation، وشركة Qiagen NV، وشركة Merck KGaA، وشركة Lonza Group، وشركة F.Hoffmann-La Roche Ltd، وشركة Bio-Rad Laboratories Inc.، وشركة Mirus Bio LLC، وشركة MaxCyte Inc، وشركة Polyplus-Transfection SA. وتركز هذه الشركات على إطلاق منتجات جديدة والتوسع الجغرافي لتلبية الطلب المتزايد من المستهلكين في جميع أنحاء العالم وتوسيع نطاق منتجاتها من خلال محافظ متخصصة. ويتيح لها وجودها العالمي خدمة قاعدة كبيرة من العملاء، مما يسهل بالتالي توسيع السوق.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

Transfection reagents are used to improve the efficacy of genetic experiments performed as a part of substantial research in applied gene therapies. In all transfection experiments, the methods by which compounds are delivered into cells must be carefully chosen. Viral-mediated transfection has demonstrated considerable effectiveness, and the transfected products can induce significant immune responses. However, chemical alternatives have been developed to curb the ill effects associated with the use of viruses in the technique.

The factors driving the market include the increasing popularity of cell and gene therapy and the growing economic burden of cancer. However, the high cost of instruments and consumables hinders the market growth.

The transfection reagents and equipment market majorly consists of players such as Thermo Fisher Scientific Inc., Promega Corporation, Qiagen N.V., Merck KGaA, Lonza Group, F.Hoffmann-La Roche Ltd, Bio-Rad Laboratories Inc., Mirus Bio LLC, MaxCyte Inc, and Polyplus-Transfection SA.

The transfection reagents and equipment market is fragmented based on product, modality, application, end user, and geography. Based on product, the market is classified into reagents and equipment. In 2022, the reagents segment, based on product, held a larger share of the transfection reagents and equipment market. The reagents segment will record a higher CAGR from 2022 to 2030.

Based on modality, the transfection reagents and equipment market is classified into viral, non-viral, and hybrid methods. In 2022, the non-viral methods segment, based on modality, held a larger share of the transfection reagents and equipment market. The non-viral methods segment will record a higher CAGR from 2022 to 2030.

In terms of application, the transfection reagents and equipment market is classified into biomedical research, protein production, and therapeutic delivery. Based on application, the biomedical research segment held the largest share of the transfection reagents and equipment market in 2022. The market for this segment is expected to grow at the fastest CAGR from 2022 to 2030.

The transfection reagents and equipment market, by end-user, is classified into academic and research institutes and pharmaceutical and biotechnological companies. The academic and research institutes segment accounted for a larger share of the transfection reagents and equipment market, by end user, in 2022. The market for the pharmaceutical and biotechnological companies segment is expected to grow at a higher CAGR from 2022 to 2030.

Based on geography, the transfection reagents and equipment market is segmented into North America (the US, Canada, and Mexico), Europe (the UK, Germany, France, Italy, Spain, and the Rest of Europe), Asia Pacific (China, Japan, India, South Korea, Australia, and the Rest of Asia Pacific), the Middle East & Africa (the UAE, Saudi Arabia, South Africa, and Rest of the Middle East & Africa), and South & Central America (Brazil, Argentina, and the Rest of South & Central America). North America is the largest contributor to the global transfection reagents and equipment market growth. Asia Pacific is expected to register the highest CAGR in the transfection reagents and equipment market from 2022 to 2030.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Transfection Reagents And Equipment Market

- Thermo Fisher Scientific Inc.

- Promega Corporation

- Qiagen N.V.

- Merck KGaA

- Lonza Group

- F.Hoffmann-La Roche Ltd

- Bio-Rad Laboratories Inc.

- Mirus Bio LLC

- MaxCyte Inc

- Polyplus-Transfection SA.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير