استراتيجيات سوق الزجاج الرقيق للغاية، وأفضل اللاعبين، وفرص النمو، والتحليل والتنبؤ بحلول عام 2028

البيانات التاريخية : 2018-2019 | سنة الأساس : 2020 | فترة التنبؤ : 2021-2028توقعات سوق الزجاج فائق الرقة حتى عام 2028 - تأثير جائحة كوفيد-19 والتحليل العالمي حسب عملية التصنيع (التعويم والاندماج)، والتطبيق (ركائز أشباه الموصلات، وشاشات العرض المسطحة وأجهزة التحكم باللمس، وتزجيج السيارات، وغيرها)، وصناعة الاستخدام النهائي (الإلكترونيات الاستهلاكية، والسيارات، والطب والرعاية الصحية، وغيرها) والجغرافيا.

- تاريخ التقرير : Sep 2021

- رمز التقرير : TIPRE00009965

- الفئة : المواد الكيميائية والمواد

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 161

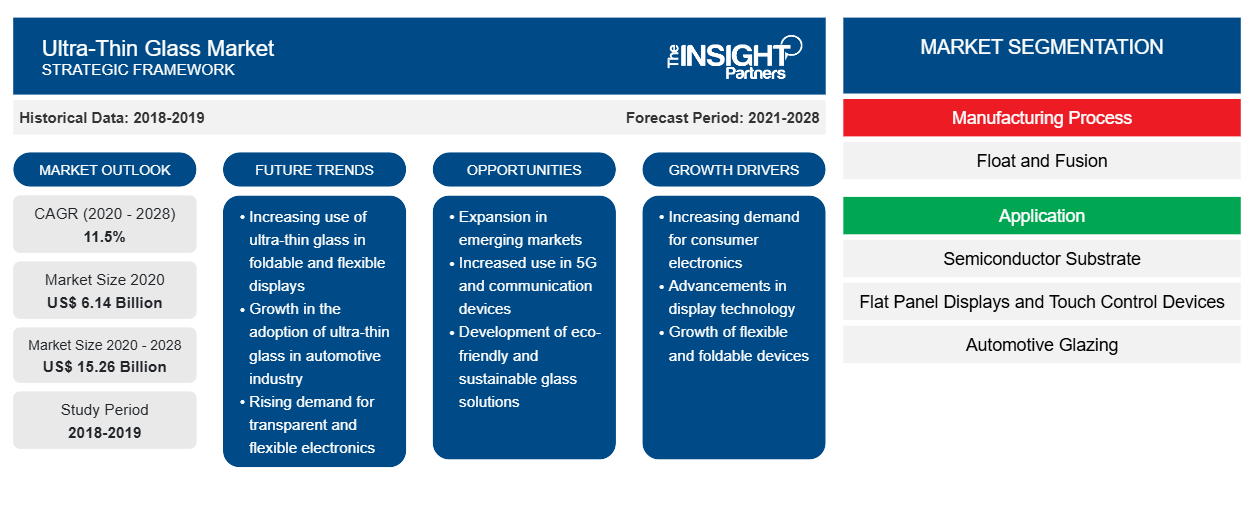

[تقرير بحثي] بلغت قيمة سوق الزجاج فائق النحافة 6,139.56 مليون دولار أمريكي في عام 2020 ومن المتوقع أن تصل إلى 15,264.74 مليون دولار أمريكي بحلول عام 2028؛ ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 11.5٪ من عام 2021 إلى عام 2028.

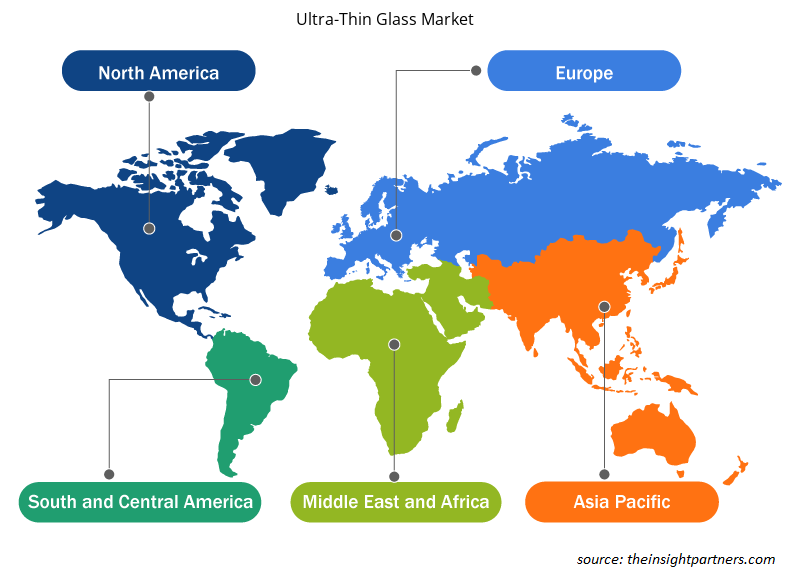

الزجاج فائق الرقة هو الزجاج الذي يقل سمكه عن 1-2 مم. تُستخدم التقوية الكيميائية عن طريق التبادل الأيوني عادةً لتقوية الزجاج فائق الرقة المستخدم في التطبيقات عالية التقنية. الزجاج فائق الرقة المقسى مقاوم للخدش وقابل للانحناء حتى نصف قطر بضعة ملليمترات. تجعل خصائص الزجاج فائق الرقة مثل مقاومة التآكل والشفافية والمرونة وحاجز الغاز والماء الممتاز ومقاومة الصدمات العالية مناسبًا لتطبيقات مختلفة مثل شاشات العرض المسطحة والتزجيج للسيارات وغيرها. في عام 2020، احتلت منطقة آسيا والمحيط الهادئ أكبر حصة من الإيرادات في سوق الزجاج فائق الرقة العالمي . تعد الصين أكبر مستهلك للزجاج فائق الرقة، حيث تمثل أكثر من 50٪ من حصة السوق في منطقة آسيا والمحيط الهادئ. تعد الدولة مركز التصنيع الرئيسي لجميع أنواع المنتجات الإلكترونية الاستهلاكية، مثل الهواتف الذكية وشاشات الكريستال السائل.

لقد غير جائحة كوفيد-19 المستمر بشكل كبير وضع قطاع المواد الكيميائية والمواد وأثر سلبًا على نمو سوق الزجاج فائق الرقة. وقد أدى تنفيذ التدابير لمكافحة انتشار فيروس كورونا المستجد إلى تفاقم الوضع وأثر سلبًا على نمو العديد من القطاعات. تأثرت الصناعات، مثل صناعة السيارات والإلكترونيات الاستهلاكية، سلبًا بالتشوهات المفاجئة في الكفاءة التشغيلية والاضطرابات في سلاسل القيمة بسبب الإغلاق المفاجئ للحدود الوطنية والدولية. أثر انخفاض نمو العديد من القطاعات سلبًا على الطلب على الزجاج فائق الرقة في السوق العالمية. ومع ذلك، مع تخطيط الاقتصادات لإحياء عملياتها، من المتوقع أن يرتفع الطلب على الزجاج فائق الرقة عالميًا في السنوات القادمة. بسبب الوباء، يتزايد اعتماد ثقافة العمل عن بعد والتعليم عبر الإنترنت. لذلك، يتزايد الطلب على منتجات مثل أجهزة الكمبيوتر المحمولة والهواتف الذكية وأجهزة الاتصالات الأخرى. ومن المتوقع أن يؤدي الطلب المتزايد على الزجاج فائق الرقة في مختلف الصناعات، مثل صناعة السيارات والإلكترونيات الاستهلاكية، إلى جانب الاستثمارات الكبيرة من قبل الشركات المصنعة البارزة إلى دفع نمو سوق الزجاج فائق الرقة خلال الفترة المتوقعة.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الزجاج فائق الرقة: رؤى استراتيجية

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

رؤى السوق

صناعة الإلكترونيات الاستهلاكية المتنامية

تزدهر صناعة الإلكترونيات الاستهلاكية بسبب الاستخدام المتزايد للأجهزة الإلكترونية، مثل الهواتف الذكية وأجهزة الكمبيوتر المحمولة وأجهزة التلفزيون وغيرها من المنتجات الإلكترونية. أصبحت السلع الإلكترونية الاستهلاكية ضرورة في العالم التكنولوجي. يعتمد الناس من جميع الأجيال بطريقة أو بأخرى على هواتفهم الذكية والساعات الذكية وأجهزة الكمبيوتر المحمولة. مع نمو صناعة الإلكترونيات الاستهلاكية، يركز المصنعون باستمرار على توفير منتجات متقدمة وعالية الجودة. يلعب الزجاج فائق الرقة دورًا مهمًا في صناعة الإلكترونيات الاستهلاكية. يتم استخدامه في لوحات اللمس والعرض وأجهزة الاستشعار وأنظمة الكاميرات. تجعله خصائص مختلفة للزجاج فائق الرقة مثل مقاومة التآكل والشفافية والمرونة وقدرة حاجز الغاز مناسبًا للعديد من التطبيقات في صناعة الإلكترونيات الاستهلاكية. تهيمن الصين على صناعة السلع الإلكترونية الاستهلاكية. تعد البلاد واحدة من أبرز الشركات المصنعة لشاشات العرض المسطحة. هناك طلب متزايد بسرعة على الهواتف الذكية الصينية وأجهزة تتبع اللياقة البدنية وأجهزة التلفزيون وغيرها من السلع الإلكترونية، مما يوفر فرصًا مربحة لمصنعي الزجاج فائق الرقة. عززت الصين بناء البنية التحتية الجديدة؛ وروجت لبناء الذكاء الاصطناعي والإنترنت الصناعي وإنترنت الأشياء؛ وقد أدى ذلك إلى تسريع وتيرة تسويق تقنية الجيل الخامس، الأمر الذي دفع صناعة تصنيع المعلومات الإلكترونية إلى مرحلة جديدة من التطور، كما عزز من التطور الراقي للصناعات ذات الصلة. ووفقًا لتقرير World Population Review، يوجد في الصين 1.6 مليار مستخدم للهواتف المحمولة، ويوجد في الهند 1.28 مليار مستخدم للهواتف المحمولة. وفي عام 2018، سجلت شركة Apple حوالي 22.5 مليون شحنة من الساعات الذكية. وقد زاد هذا الرقم عن عام 2017، حيث باعت الشركة 17.7 مليون وحدة في عام 2017. وفي عام 2018، شحنت شركة Fitbit حوالي 5.5 مليون وحدة من الساعات الذكية، في حين شحنت شركة Samsung حوالي 5.3 مليون وحدة. وبالتالي، فإن صناعة الإلكترونيات الاستهلاكية سريعة النمو تدفع الطلب على النظارات فائقة النحافة

رؤى حول صناعة الاستخدام النهائي

استحوذ قطاع الإلكترونيات الاستهلاكية على الحصة الأكبر من سوق الزجاج فائق النحافة العالمي في عام 2020.يُستخدم الزجاج فائق الرقة على نطاق واسع في تصنيع المنتجات الإلكترونية، مثل شاشات اللوحة المسطحة وشاشات لوحة اللمس للأجهزة المختلفة، مثل شاشات LCD وشاشات OLED والهواتف الذكية والأجهزة القابلة للارتداء. ومع الطلب المتزايد على المنتجات الإلكترونية المبتكرة والمتقدمة تقنيًا في جميع أنحاء العالم، من المتوقع أن يزداد الطلب على النظارات فائقة الرقة في السنوات القادمة.

رؤى حول عملية التصنيع

من حيث عملية التصنيع، هيمن قطاع الاندماج على سوق الزجاج فائق الرقة من حيث الإيرادات في عام 2020. تُستخدم عملية الاندماج، المعروفة غالبًا باسم طريقة السحب للأسفل، على نطاق واسع لتصنيع الزجاج المسطح فائق الرقة لشاشات العرض. كانت شركة كورنينج أول شركة تصنع زجاجًا متخصصًا معلقًا في الهواء، وهي سمة أساسية لطريقة الاندماج. لا يتلامس الزجاج مع المعدن المنصهر، وهي ميزة أساسية لطريقة الاندماج مقارنة بطريقة الزجاج العائم.

ومن بين اللاعبين الرئيسيين في السوق الذين يعملون في سوق الزجاج فائق الرقة شركة Corning Incorporated؛ وشركة AGC Inc.؛ وشركة Nippon Electric Glass Co.، Ltd.؛ وشركة SCHOTT AG؛ وشركة Central Glass Co.، Ltd.؛ وشركة CSG Holding Co.، Ltd.؛ وشركة Emerge Glass؛ وشركة Nippon Sheet Glass Co.، Ltd؛ وشركة Xinyi Glass Holdings Limited؛ وشركة Luoyang Glass Co.، Ltd. ويتبنى اللاعبون الرئيسيون في السوق استراتيجيات مثل عمليات الدمج والاستحواذ وإطلاق المنتجات لتوسيع حضورهم الجغرافي وقاعدة المستهلكين.

رؤى إقليمية حول سوق الزجاج فائق الرقة

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الزجاج فائق الرقة طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الزجاج فائق الرقة والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الزجاج فائق الرقة

نطاق تقرير سوق الزجاج فائق الرقة

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2020 | 6.14 مليار دولار أمريكي |

| حجم السوق بحلول عام 2028 | 15.26 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2020 - 2028) | 11.5% |

| البيانات التاريخية | 2018-2019 |

| فترة التنبؤ | 2021-2028 |

| القطاعات المغطاة | حسب عملية التصنيع

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الزجاج فائق الرقة نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الزجاج فائق النحافة هي:

- شركة كورنينج المحدودة

- شركة ايه جي سي

- شركة نيبون للزجاج الكهربائي المحدودة

- شركة شوت ايه جي

- شركة الزجاج المركزية المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الزجاج فائق الرقة

تقرير يسلط الضوء على

- اتجاهات تقدمية في صناعة الزجاج فائق الرقة لمساعدة اللاعبين على تطوير استراتيجيات فعالة طويلة الأجل

- استراتيجيات نمو الأعمال التي تتبناها الشركات لضمان النمو في الأسواق المتقدمة والنامية

- التحليل الكمي لسوق الزجاج فائق الرقة العالمي من عام 2019 إلى عام 2028

- تقدير الطلب على الزجاج فائق الرقة عبر مختلف الصناعات

- تحليل بورتر لتوضيح مدى فعالية المشترين والموردين العاملين في الصناعة للتنبؤ بنمو السوق

- التطورات الأخيرة لفهم سيناريو السوق التنافسي والطلب على الزجاج فائق الرقة

- اتجاهات السوق وتوقعاتها إلى جانب العوامل التي تدفع وتكبح نمو سوق الزجاج فائق الرقة

- فهم الاستراتيجيات التي تدعم الاهتمام التجاري فيما يتعلق بنمو سوق الزجاج فائق الرقة العالمي، مما يساعد في عملية اتخاذ القرار

- حجم سوق الزجاج فائق الرقة في مختلف عقد السوق

- نظرة عامة تفصيلية وتقسيم السوق العالمية للزجاج فائق الرقة بالإضافة إلى ديناميكيات صناعتها

- حجم سوق الزجاج فائق الرقة في مناطق مختلفة مع فرص نمو واعدة

سوق الزجاج فائق الرقة، حسب عملية التصنيع

- يطفو

- الاندماج

سوق الزجاج فائق الرقة حسب التطبيق

- ركيزة أشباه الموصلات

- شاشات مسطحة وأجهزة التحكم باللمس

- زجاج السيارات

- آحرون

سوق الزجاج فائق الرقة، حسب الصناعة المستخدمة

- الالكترونيات الاستهلاكية

- السيارات

- الطب والرعاية الصحية

- آحرون

نبذة عن الشركة

- شركة كورنينج المحدودة

- شركة ايه جي سي

- شركة نيبون للزجاج الكهربائي المحدودة

- شركة شوت ايه جي

- شركة الزجاج المركزية المحدودة

- شركة سي إس جي القابضة المحدودة

- ظهور الزجاج

- شركة نيبون شيت جلاس المحدودة

- شركة شينيي للزجاج المحدودة

- شركة لويانغ للزجاج المحدودة

حابي محلل أبحاث سوق متمرس، يتمتع بخبرة 8 سنوات في قطاع الكيماويات والمواد، بالإضافة إلى خبرته في قطاعي الأغذية والمشروبات والسلع الاستهلاكية. وهو مهندس كيميائي من معهد فيشواكارما للتكنولوجيا (VIT)، وقد اكتسب معرفةً عميقةً في مجالات الكيماويات الصناعية والتخصصية، والدهانات والطلاءات، والورق والتغليف، ومواد التشحيم، والمنتجات الاستهلاكية.

تشمل كفاءات حابي الأساسية تقدير حجم السوق والتنبؤ به، ووضع معايير تنافسية، وتحليل الاتجاهات، والتفاعل مع العملاء، وكتابة التقارير، وتنسيق الفريق، مما يجعله بارعًا في تقديم رؤى عملية ودعم اتخاذ القرارات الاستراتيجية.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

تقارير ذات صلة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - سوق الزجاج فائق الرقة

احصل على عينة مجانية ل - سوق الزجاج فائق الرقة