رؤى السوق وآراء المحللين:

السجل الصحي الإلكتروني هو نسخة إلكترونية من التاريخ الطبي للمريض الذي يحتفظ به مقدم الخدمة بمرور الوقت و قد تشمل جميع البيانات الإدارية والسريرية الرئيسية، بما في ذلك التركيبة السكانية، وملاحظات التقدم، والمشاكل، والأدوية، والعلامات الحيوية، والتاريخ الطبي السابق، والتحصينات، والبيانات المختبرية، وتقارير الأشعة، تحت مقدم خدمة معين. يقوم السجل الصحي الإلكتروني بأتمتة الوصول إلى المعلومات ولديه القدرة على تبسيط سير عمل الطبيب. يمكن للسجل الصحي الإلكتروني أيضًا دعم الأنشطة الأخرى المتعلقة بالرعاية بشكل مباشر أو غير مباشر من خلال واجهات مختلفة، بما في ذلك دعم القرار المبني على الأدلة، وإدارة الجودة، والإبلاغ عن النتائج. إن زيادة اعتماد السجلات الصحية الإلكترونية، وزيادة الحوافز من قبل الحكومة الفيدرالية، وتزايد حالات الأخطاء الدوائية هي التي تدفع نمو السوق.

محركات النمو:

زيادة اعتماد السجلات الصحية الإلكترونية

تتزايد شعبية السجلات الصحية الإلكترونية مع تزايد رقمنة صناعة الرعاية الصحية. وفقًا لمجلة نيو إنجلاند الطبية، بمجرد أن أصبح قانون تكنولوجيا المعلومات الصحية من أجل الصحة الاقتصادية والسريرية (HITECH) قانونًا في عام 2009، خصصت الحكومة الفيدرالية 300 مليون دولار أمريكي لمساعدة مرافق الرعاية الصحية على اعتماد نظام وطني لتبادل المعلومات الصحية. كما قدمت مراكز الرعاية الطبية والخدمات الطبية (CMS) أيضًا أكثر من 35000 مليون دولار أمريكي على شكل مدفوعات حوافز لاعتماد السجلات الصحية الإلكترونية. وفقًا لمكتب المنسق الوطني لتكنولوجيا المعلومات الصحية (ONC)، اعتبارًا من عام 2021، اعتمد حوالي 4 من كل 5 أطباء في المكاتب (78٪) وجميع مستشفيات الرعاية الحادة غير الفيدرالية (96٪) نظامًا صحيًا إلكترونيًا معتمدًا سِجِلّ. يمثل هذا تقدمًا كبيرًا على مدار 10 سنوات عندما اعتمد 28% من المستشفيات و34% من الأطباء سجلًا صحيًا إلكترونيًا منذ عام 2011. وفقًا لبيانات الرعاية الصحية النهائية لعام 2020، استخدم أكثر من 89% من جميع المستشفيات أنظمة السجلات الصحية الإلكترونية للمرضى الداخليين أو المتنقلة.< br>علاوة على ذلك، في مايو 2020، اقترحت الحكومة الفيدرالية الأمريكية الخطة الفيدرالية لتكنولوجيا المعلومات الصحية للفترة 2020-2025 لتفويض استخدام السجل الصحي الإلكتروني من قبل مقدمي الرعاية الصحية. مع الحقائق والإحصاءات المذكورة أعلاه، فمن الواضح أنه من المتوقع أن يستمر معدل اعتماد السجل الصحي الإلكتروني في التحسن خلال الفترة المتوقعة.

ارتفاع الحوافز من قبل الحكومة الفيدرالية

استثمرت الحكومة المليارات في التدريب العاملين في مجال تكنولوجيا المعلومات الصحية وتأسيس مراكز الإرشاد الإقليمية لتقديم المشورة الفنية. في عام 2009، كجزء من قانون تكنولوجيا المعلومات الصحية من أجل الصحة الاقتصادية والسريرية (HITECH)، خصصت الحكومة الفيدرالية 27 مليار دولار أمريكي لبرنامج حوافز يلهم المستشفيات ومقدمي الخدمات لتنفيذ أنظمة السجلات الصحية الإلكترونية التي من شأنها تمكين البيانات الصحية تاريخيًا تتم مصادرتها في ملفات ورقية لمشاركتها بين مقدمي الخدمة واستخدامها لتحسين جودة الرعاية الصحية.

يخضع برنامج حوافز السجل الصحي الإلكتروني لبرنامج Medicare لمراكز خدمات الرعاية الطبية والخدمات الطبية (CMS). في الولايات المتحدة، تقدم برامج حوافز Medicare وMedicaid للسجل الصحي الإلكتروني حوافز للمستشفيات والأطباء ومرافق الرعاية الصحية الأخرى من أجل الاستخدام الهادف لتكنولوجيا السجلات الصحية الإلكترونية المعتمدة. يمكن للمتخصص المؤهل أو المستشفى الحصول على حد أقصى للحافز يصل إلى 63,750 دولارًا أمريكيًا من خلال برنامج حوافز Medicaid EHR وما يصل إلى 44,000 دولارًا أمريكيًا من خلال برنامج حوافز Medicare EHR. نجح برنامج الحوافز هذا في إلهام العديد من مرافق الرعاية الصحية لتبني أنظمة السجلات الصحية الإلكترونية.

تقسيم التقرير ونطاقه:

يتم تقسيم "سوق السجلات الصحية الإلكترونية في الولايات المتحدة" على أساس نوع التثبيت والنوع والتطبيق. ، والمستخدم النهائي. بناءً على نوع التثبيت، يتم تقسيم السوق إلى سحابي ومحلي. من حيث النوع، ينقسم سوق السجلات الصحية الإلكترونية في الولايات المتحدة إلى سجل صحي إلكتروني حاد، وسجل صحي إلكتروني متنقل، وسجل صحي إلكتروني بعد الحالة الحادة. حسب التطبيق، يتم تقسيم السوق إلى السجلات السريرية، والمهام الإدارية والفواتير، ودعم الأطباء، وبوابة المريض. استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى مستشفيات وعيادات ومكاتب الأطباء/مراكز الرعاية المتخصصة ومراكز الجراحة المتنقلة.

التحليل القطاعي:

ينقسم سوق السجلات الصحية الإلكترونية في الولايات المتحدة، حسب نوع التثبيت، إلى السحابة - على أساس وعلى فرضية. استحوذ القطاع القائم على السحابة على حصة أكبر من السوق في عام 2022 ومن المتوقع أن يسجل معدل نمو سنوي مركب أعلى بنسبة 12.7٪ خلال الفترة 2022-2030. يسمح السجل الصحي الإلكتروني المستند إلى السحابة بتخزين ملفات صحة المرضى في السحابة بدلاً من حفظها على الخوادم الداخلية لمنشأة الرعاية الصحية. يتم تنظيم البيانات المجمعة والحفاظ عليها بتنسيقات قابلة للتنفيذ وقابلة للمشاركة للسماح بالتواصل الفعال بين مقدمي الرعاية الصحية والدافعين الخارجيين والمرضى. تحظى السجلات الصحية الإلكترونية المستندة إلى السحابة بشعبية كبيرة بين الأطباء ومقدمي الرعاية الصحية الذين يعملون على نطاق أصغر حيث يمكن تثبيت هذه الأنظمة دون الحاجة إلى خوادم داخلية وتوفر مجموعة واسعة من التخصيصات والتحسينات وفقًا لاحتياجاتهم.

السحابة تعتبر الحلول المستندة إلى هذه الحلول فعالة من حيث التكلفة حيث تعمل الحوسبة السحابية على تقليل تكلفة إدارة وصيانة أنظمة تكنولوجيا المعلومات. يوفر السجل الصحي الإلكتروني القائم على السحابة المرونة ويمكّن المستخدم من الوصول إلى البيانات عن بعد.

بالإضافة إلى ذلك، من المرجح أن تؤدي التطورات التي يقوم بها قادة السوق في هذا القطاع إلى تحسين نمو السوق. على سبيل المثال، في يوليو 2020، أطلقت شركة Cerner CommunityWorks Foundations، وهي منصة سجلات صحية إلكترونية قائمة على السحابة، لتقليل تكلفة أنظمة السجلات الصحية الإلكترونية التقليدية في المستشفيات الريفية والمستشفيات ذات الوصول الحيوي. وبالمثل، في ديسمبر 2020، قدم قسم السحابة في أمازون أداة جديدة، Amazon HealthLake، لمؤسسات الرعاية الصحية للبحث في البيانات وتحليلها.

سوق السجلات الصحية الإلكترونية في الولايات المتحدة، حسب نوع التثبيت – 2022 و2030

استنادًا إلى النوع، يتم تقسيم سوق السجلات الصحية الإلكترونية في الولايات المتحدة إلى سجل صحي إلكتروني حاد، وسجل صحي إلكتروني متنقل، وسجل صحي إلكتروني بعد الحالة الحادة. استحوذ قطاع السجلات الصحية الإلكترونية الحادة على أكبر حصة سوقية في عام 2022، ومن المتوقع أن يسجل قطاع السجلات الصحية الإلكترونية بعد الحالات الحادة أعلى معدل نمو سنوي مركب بنسبة 10.3٪ خلال الفترة 2022-2030. تتكون مرافق الرعاية بعد الحالات الحادة من مراكز إعادة التأهيل، ووكالات الصحة المنزلية، ومستشفيات الرعاية الطويلة الأجل. تقدم مراكز إعادة التأهيل التعليم والتمارين تحت إشراف طبي والدعم للمرضى الذين يعانون من أمراض عصبية، وقلبية وعائية، وعضلية هيكلية، وعظام، وغيرها من الحالات الطبية. ولتقديم خدمات عالية الجودة، يجب على مراكز إعادة التأهيل تحقيق أقصى قدر من الكفاءة في مهامها الإدارية، بما في ذلك صيانة البيانات وإعداد الفواتير. اتجهت معظم مراكز التأهيل الحديثة والمتقدمة إلى الأنظمة الإلكترونية لتقليل الوقت الذي تستغرقه الأعمال الورقية. يقدم موفرو السجلات الصحية الإلكترونية برامج السجلات الصحية الإلكترونية، خاصة لمراكز إعادة التأهيل. على سبيل المثال، تقدم Orion نظام AccuCare، وهو سجل صحي إلكتروني وحل فواتير مصمم بشكل فريد لمجال إعادة تأهيل الإدمان، وبالتالي يوفر مجموعة من الوظائف السريرية والمالية والإدارية والبحثية التي تساعد المتخصصين على تحقيق المزيد.

الصفحة الرئيسية يمكن أن تتراوح الخدمات الصحية من الرعاية التمريضية إلى الخدمات الطبية المتخصصة، مثل الاختبارات المعملية. يمكن للطبيب زيارة المرضى بشكل دوري في المنزل لتشخيص وعلاج الحالات الطبية. تعمل برامج الرعاية الصحية المنزلية على تبسيط إدارة وكالات الرعاية الصحية المنزلية، وإدارة رعاية المرضى، وتنسيق خدمات العلاج وإعادة التأهيل.

وبالمثل، تتطلب مستشفيات الرعاية الطويلة الأجل سجلاً صحيًا إلكترونيًا للتركيز على التحولات السلسة والآمنة للرعاية للمرضى والمقيمين. تقدم Meditech حلول السجلات الصحية الإلكترونية للرعاية طويلة الأمد - المستشفيات والأنظمة الصحية وتساعد في تقديم رعاية عالية الجودة، وتعزيز النتائج السريرية، وتقليل الأخطاء الدوائية، وتحسين عمليات السداد.

استنادًا إلى التطبيق، فإن سوق السجلات الصحية الإلكترونية في الولايات المتحدة هو مقسمة إلى السجلات السريرية، والمهام الإدارية والفواتير، ودعم الأطباء، وبوابة المريض. استحوذ قطاع السجلات السريرية على أكبر حصة سوقية في عام 2022 ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب بنسبة 10.9٪ خلال الفترة 2022-2030. تحتوي الوثيقة السريرية على معلومات تتعلق بالرعاية والخدمات المقدمة للمريض. إنه يزيد من أهمية السجل الصحي الإلكتروني من خلال السماح بالتقاط التقارير السريرية وتقييمات المرضى والتقارير المرحلية إلكترونيًا. قد تتضمن الوثيقة السريرية ملاحظات الطبيب والممرضة وغيرهم من الأطباء، والتواريخ والأوقات ذات الصلة المرتبطة بالمستند، ومقدمي الرعاية الموصوفة، وأوراق التدفق (العلامات الحيوية، والمدخلات والمخرجات، وقوائم المشكلات)، والملاحظات المحيطة بالجراحة، وملخصات الخروج، إدارة مستندات النسخ وملخصات السجلات الطبية. تهدف الوثيقة السريرية إلى تحسين التواصل مع مقدمي الخدمة. فهو يساعد الأطباء على إظهار المساءلة ويمكن أن يضمن تقديم رعاية جيدة للمريض. يجب أن تركز الوثيقة السريرية على المريض وأن تكون دقيقة وكاملة وموجزة وسريعة لخدمة هذه الأغراض.

استنادًا إلى المستخدم النهائي، يتم تقسيم سوق السجلات الصحية الإلكترونية في الولايات المتحدة إلى مستشفيات وعيادات ومكاتب الأطباء/مراكز الرعاية المتخصصة. ، والمراكز الجراحية المتنقلة. استحوذ قطاع المستشفيات والعيادات على الحصة الأكبر من السوق في عام 2022، ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب بنسبة 12.8٪ في السوق خلال الفترة 2022-2030. تعد المستشفيات والعيادات بمثابة نقاط الاتصال الأساسية للمرضى لإجراء تشخيصهم واختيار خيارات العلاج والبدائل. البنية التحتية المتاحة في المستشفيات والعيادات قادرة على توفير رعاية عالية الجودة لأي حالة مرضية حيث يمكنها الوصول إلى الأجهزة الطبية المتقدمة. من المتوقع أن يستحوذ قطاع المستشفيات والعيادات على حصة كبيرة حيث يفضل غالبية المرضى في الدول الناشئة والبلدان المتقدمة زيارة المستشفيات بسبب المشكلات المتعلقة بالصحة.

تحليل الدولة:

تعد الولايات المتحدة أكبر سوق للصحة الإلكترونية. السجلات في أمريكا الشمالية. يعتمد السوق بشكل رئيسي على التحول في الرعاية الصحية الرقمية، والعدد المتزايد من الأمراض المزمنة، والدعم من الحكومة الفيدرالية لتنفيذ السجل الصحي الإلكتروني من أجل تحسين جودة الرعاية. هناك عوامل أخرى، مثل إدخال تقنيات البرمجيات المتقدمة في الرعاية الصحية، وعدد أكبر من المستشفيات، وتنفيذ السياسات الحكومية الإستراتيجية تساعد أيضًا في تعزيز توسع سوق السجلات الصحية الإلكترونية في الولايات المتحدة. بالإضافة إلى ذلك، من المتوقع أن تؤدي الحاجة إلى الأنظمة الآلية بسبب تزايد عدد المرضى ونقص موارد الرعاية الصحية إلى تعزيز اعتماد أنظمة السجلات الصحية الإلكترونية في الولايات المتحدة. ومن المتوقع أيضًا أن يؤدي التركيز على تقليل الأخطاء في العمل الإداري بالمستشفى، والذي يسبب وفيات كبيرة، إلى دفع نمو السوق خلال فترة التنبؤ. على سبيل المثال، وفقًا لدراسة نشرت في مجلة سلامة المرضى، فإن ما يقدر بنحو 400000 ضحية من المرضى تحدث بسبب أخطاء إدارية في الولايات المتحدة كل عام.

إن وجود لاعبين رئيسيين في السوق في البلاد، إلى جانب تطوراتهم، من المرجح أن يفضل نمو السوق. في سبتمبر 2023، قامت شبكة معلومات خليج جورجيا (GBIN)، وهي شراكة بين ست منظمات للرعاية الصحية في أونتاريو، بتطوير استخدامها للسجلات الصحية الإلكترونية لشركة Oracle Health من خلال إضافة إمكانات جديدة للخدمات السريرية المتقدمة، وإدارة الأدوية المحسنة، ودعم تخصص الأورام في إطار شبكتها الأخيرة مؤخرًا. أطلقت مشروعًا متعدد السنوات يسمى eNautilus. من المتوقع أن تساعد هذه الإضافات مقدمي الرعاية على تحسين سلامة المرضى، وتعزيز التعاون بين مقدمي الرعاية عبر المرافق، وتقليل العبء الإداري على الأطباء عبر مستشفيات GBIN مجتمعة البالغ عددها 15 مستشفى.

في أبريل 2023، قامت Microsoft Corp. وEpic بتوسيع تعاونهما الاستراتيجي الراسخ ليشمل تطوير ودمج الذكاء الاصطناعي التوليدي في الرعاية الصحية من خلال دمج نطاق وقوة خدمة Azure OpenAI مع برنامج السجلات الصحية الإلكترونية الرائد في الصناعة من Epic. يعمل هذا التعاون على توسيع الشراكة طويلة الأمد، والتي تتضمن السماح للمؤسسات بتشغيل بيئات Epic على النظام الأساسي السحابي Microsoft Azure. يركز هذا الابتكار المشترك على تقديم مجموعة شاملة من الحلول التوليدية المدعومة بالذكاء الاصطناعي والمتكاملة مع السجل الصحي الإلكتروني لشركة Epic لزيادة الإنتاجية وتحسين رعاية المرضى وتحسين السلامة المالية للأنظمة الصحية.

تطورات الصناعة والفرص المستقبلية: < br>ترد أدناه المبادرات المختلفة التي اتخذها اللاعبون الرئيسيون العاملون في سوق السجلات الصحية الإلكترونية في الولايات المتحدة:

في نوفمبر 2023، أطلقت شركة eClinicalWorks LLC أدوات مساعدة تعمل بالذكاء الاصطناعي والتي تترجم المستندات الطبية بسهولة إلى اللغة الأم لمرضاها ضمن السجل الصحي الإلكتروني. في سبتمبر 2023، أعلنت Oracle عن إضافات مهمة إلى حلول الرعاية الصحية الخاصة بها، بما في ذلك إمكانات السجلات الصحية الإلكترونية الجديدة القائمة على السحابة، وخدمات الذكاء الاصطناعي التوليدية، وواجهات برمجة التطبيقات العامة (APIs)، وتحسينات المكاتب الخلفية المصممة لصناعة الرعاية الصحية. في مايو 2022، أطلقت Greenway Health برنامج Greenway Secure Cloud، وهو حل لإدارة الممارسات والسجلات الصحية الإلكترونية فعال من حيث التكلفة ومجمع بالكامل وقائم على السحابة. يزيد هذا المنتج من أمان المعلومات الصحية للمريض وسجلات الممارسة، ويلغي الحاجة إلى إدارة ترقيات البرامج، ويوفر أسعارًا شاملة وقابلة للتطوير للعملاء. فهو يساعد على الحماية من تهديدات الأمن السيبراني من خلال إدارة بيانات الموفر بأمان في مركز يتمتع بأقصى قدر من الأمان وتصحيح المخاوف الأمنية بشكل منتظم ومستمر في المشهد المتغير باستمرار لهجمات برامج الفدية والبرامج الضارة. توفر Greenway Secure Cloud أيضًا وقت تشغيل للبيانات يصل إلى 99.9% سنويًا مع تحديثات تلقائية في الوقت المناسب للتصديق على الامتثال في بيئة تنظيمية يمكن أن تشكل تحديًا للممارسات للتنقل بمفردها. المشهد التنافسي والشركات الرئيسية:

Oracle Corp، AltexSoft Inc، تعد Veradigm Inc، وGreenway Health LLC، وeClinicalWorks LLC، وInfor-Med Inc، وMicrowize Technology Inc، وAthenahealth Inc، وChipSoft BV، وCureMD.com Inc، وAdvancedMD Inc، وPractureSuite Inc، من أبرز شركات سوق السجلات الصحية الإلكترونية الأمريكية. تركز هذه الشركات على التقنيات الجديدة، وتطورات المنتجات الحالية، والتوسعات الجغرافية لتلبية الطلب الاستهلاكي المتزايد في جميع أنحاء العالم.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

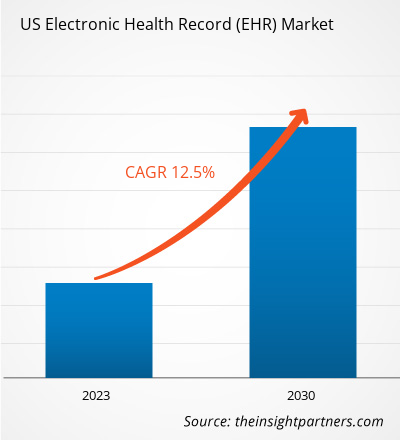

The growth of the market is attributed to an increasing adoption of electronic health records, and rising incentives by the federal government are the key driving factors behind the market development. However, the concerns regarding data privacy are hampering the market growth.

The US electronic health record market is analyzed on installation type, type, application, and end user. Based on installation type, the market is segmented into cloud-based and on-premise. In terms of type, the US Electronic health record market is divided into acute electronic health record, ambulatory electronic health record, and post-acute electronic health record. By application, the market is segmented into clinical records, administrative task and billing, physician support, and patient portal. Based on end user, the market is segmented into hospitals and clinics, physician’s office/specialty care centers, and ambulatory surgical centers. The cloud-based segment by installation type held a larger share of the market in 2022 and is anticipated to register a higher CAGR during 2022–2030

An electronic health record is an electronic version of a patient's medical history that is maintained by the provider over time and may include all of the key administrative and clinical data, including demographics, progress notes, problems, medications, vital signs, past medical history, immunizations, laboratory data, and radiology reports, under a particular provider. The electronic health record automates access to information and has the potential to streamline the clinician's workflow.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies -

- Oracle Corp

- AltexSoft Inc

- Veradigm Inc

- Greenway Health LLC

- eClinicalWorks LLC

- Infor-Med Inc

- Microwize Technology Inc

- Athenahealth Inc

- ChipSoft BV

- CureMD.com Inc

- AdvancedMD Inc

- PracticeSuite

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير