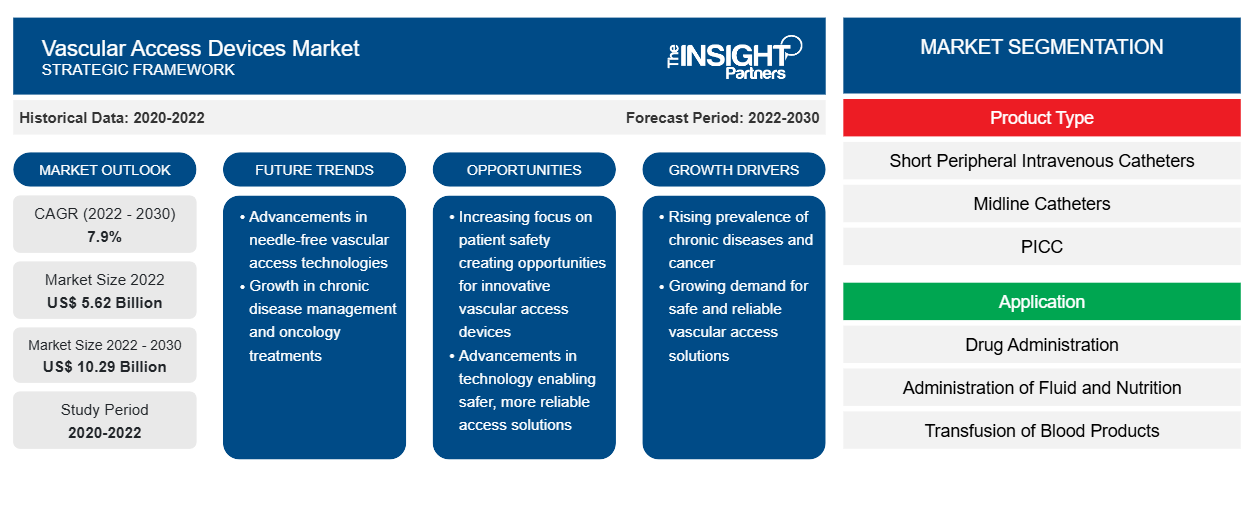

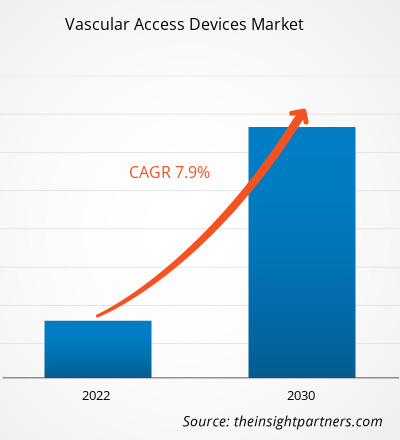

[تقرير بحثي] بلغت قيمة سوق أجهزة الوصول الوعائي 5.62 مليار دولار أمريكي في عام 2022 ومن المتوقع أن تصل إلى 10.29 مليار دولار أمريكي بحلول عام 2030. ومن المتوقع أن تسجل معدل نمو سنوي مركب بنسبة 7.9٪ خلال الفترة 2022-2030.

رؤى السوق ووجهة نظر المحلل:

يتم وضع أجهزة الوصول الوعائي باستخدام عدد من المواقع التشريحية للوصول إلى الوريد الأجوف العلوي أو السفلي - الوريد الوداجي الداخلي، والوريد تحت الترقوة، والوريد الوداجي الخارجي، والوريد الفخذي. إن حجم سوق أجهزة الوصول الوعائي المتنامي مدفوع بالانتشار المتزايد للأمراض المزمنة والحاجة المتزايدة لإجراءات العلاج الكيميائي. بالإضافة إلى ذلك، فإن المبادرات الاستراتيجية التي تتخذها الشركات للبقاء قادرة على المنافسة في السوق تغذي نمو السوق. من المرجح أن تؤدي الزيادة الكبيرة في استخدام أجهزة الوصول الوريدي الروبوتية التي تعمل بالذكاء الاصطناعي إلى ظهور اتجاهات جديدة في سوق أجهزة الوصول الوعائي خلال فترة التنبؤ.

محركات النمو والتحديات:

العلاج الكيميائي هو علاج أساسي أو علاج مساعد يستخدم لتقليص أو القضاء على الأورام من خلال إعطاء أدوية قوية. وبالتالي، فإن زيادة حالات السرطان تغذي الطلب على إجراءات العلاج الكيميائي. وفقًا لتقديرات الوكالة الدولية لأبحاث السرطان (IARC)، تم الإبلاغ عن 19.3 مليون حالة إصابة بالسرطان جديدة على مستوى العالم في عام 2020، وحدثت حوالي 10 ملايين حالة وفاة بسبب المرض. وفقًا للسجل الوطني للسرطان (NCR)، في جنوب إفريقيا، تم تشخيص حوالي 110.000 حالة إصابة جديدة بالسرطان، مع أكثر من 56.000 حالة وفاة مرتبطة بالسرطان في عام 2020. علاوة على ذلك، من المتوقع أن يزداد عبء المرض في العقود القادمة، مع تقدير ارتفاع حالات الإصابة بالسرطان الجديدة إلى 138.000 و175.000 بحلول عامي 2030 و2040 على التوالي، بينما سترتفع الوفيات المرتبطة بالسرطان إلى 73.000 و94.000 في السنوات المذكورة. وبالتالي، فإن الانتشار المتزايد للسرطان يدفع نمو سوق أجهزة الوصول الوعائي.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق أجهزة الوصول الوعائي:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تقسيم التقرير ونطاقه:

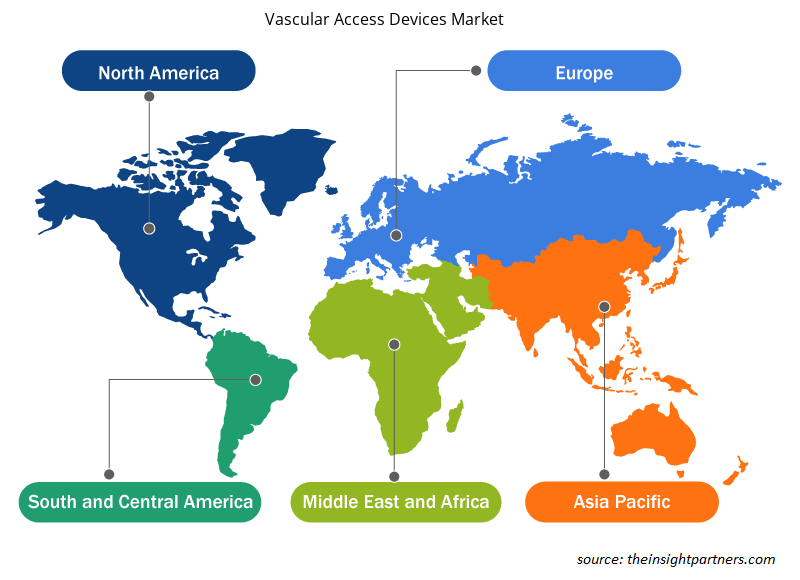

تم إجراء تحليل سوق أجهزة الوصول الوعائي من خلال النظر في القطاعات التالية: نوع المنتج، والتطبيق، ومسار الإدخال، والمستخدم النهائي، والجغرافيا. يتم تقسيم السوق، حسب نوع المنتج، إلى قسطرة وريدية محيطية قصيرة، وقسطرة خط الوسط، وقسطرة مركزية محيطية، وقسطرة مركزية، ومنافذ قابلة للزرع، وملحقات. يتم تقسيم سوق شريحة القسطرة المركزية إلى قسطرة مركزية مركزية (CICC)، وقسطرة مركزية مركزية (FICC)، وغيرها. بناءً على التطبيق، يتم تقسيم سوق أجهزة الوصول الوعائي إلى إدارة الأدوية، وإدارة السوائل والتغذية، ونقل منتجات الدم، وغيرها. بناءً على مسار الإدخال، يتم تقسيم السوق إلى تحت الجلد ووريدي. بناءً على المستخدمين النهائيين، يتم تقسيم السوق إلى المستشفيات والعيادات ومراكز الجراحة الخارجية وغيرها. يشمل نطاق تقرير سوق أجهزة الوصول الوعائي أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك) وأوروبا (إسبانيا والمملكة المتحدة وألمانيا وفرنسا وإيطاليا وبقية أوروبا) وآسيا والمحيط الهادئ (كوريا الجنوبية والصين واليابان والهند وأستراليا وبقية آسيا والمحيط الهادئ) والشرق الأوسط وأفريقيا (جنوب أفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة وبقية الشرق الأوسط وأفريقيا) وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

التحليل القطاعي:

يتم تقسيم سوق أجهزة الوصول الوعائي، حسب نوع المنتج، إلى قسطرة وريدية محيطية قصيرة، وقسطرة خط الوسط، وقسطرة مركزية محيطية، وقسطرة مركزية، ومنافذ قابلة للزرع، وملحقات. يتم تقسيم سوق شريحة القسطرة المركزية إلى قسطرة مركزية مركزية مركزية، وقسطرة مركزية مركزية مركزية، وقسطرة مركزية فخذية، وغيرها. في عام 2022،استحوذ قطاع القسطرة الوريدية الطرفية القصيرة على أكبر حصة في سوق أجهزة الوصول الوعائي، ومن المتوقع أن يسجل نفس القطاع أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030.

بناءً على التطبيق، يتم تقسيم سوق أجهزة الوصول الوعائي إلى إدارة الأدوية وإدارة السوائل والتغذية ونقل منتجات الدم وغيرها. في عام 2022، احتل قطاع إدارة الأدوية الحصة الأكبر ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030.

بناءً على مسار الإدخال، ينقسم سوق أجهزة الوصول الوعائي إلى أجهزة تحت الجلد وأجهزة وريدية. احتلت شريحة الأجهزة الوريدية حصة سوقية أكبر في عام 2022 ومن المتوقع أن تسجل معدل نمو سنوي مركب أعلى خلال الفترة 2022-2030.

من حيث المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات والعيادات ومراكز الجراحة الخارجية وغيرها. ومن المرجح أن ينمو سوق أجهزة الوصول الوعائي لشريحة المستشفيات والعيادات خلال الفترة 2022-2030.

التحليل الإقليمي:

تعد أمريكا الشمالية أكبر مساهم في نمو سوق أجهزة الوصول الوعائي العالمية. ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في السوق خلال الفترة 2022-2030. استحوذت أمريكا الشمالية على أكبر حصة من السوق العالمية في عام 2022 بسبب الانتشار المتزايد للاضطرابات المزمنة، وزيادة عدد السكان المسنين، ووجود لاعبين رئيسيين في السوق يشاركون في تطوير المنتجات الجديدة والحالية، والتقدم التكنولوجي المتزايد. في أمريكا الشمالية، استحوذت الولايات المتحدة على أكبر حصة سوقية في عام 2022.

رؤى إقليمية حول سوق أجهزة الوصول الوعائي

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق أجهزة الوصول الوعائي طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق أجهزة الوصول الوعائي والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق أجهزة الوصول الوعائي

نطاق تقرير سوق أجهزة الوصول الوعائي

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 5.62 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 10.29 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 7.9% |

| البيانات التاريخية | 2020-2022 |

| فترة التنبؤ | 2022-2030 |

| القطاعات المغطاة | حسب نوع المنتج

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

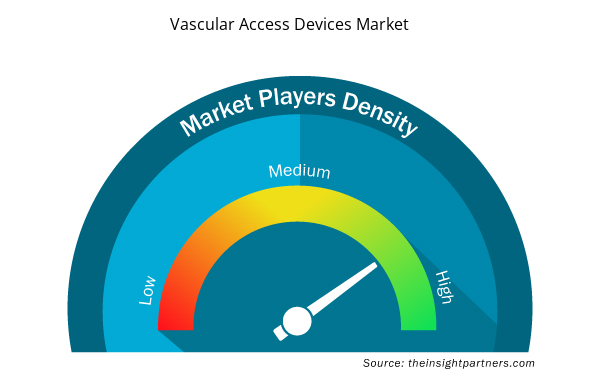

كثافة اللاعبين في سوق أجهزة الوصول الوعائي: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق أجهزة الوصول الوعائي نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلك المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق أجهزة الوصول الوعائي هي:

- شركة تليفليكس

- بنغلاديش

- ب. براون إس إي

- مؤسسة تيرمو الطبية

- ميدترونيك

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق أجهزة الوصول الوعائي

تطورات الصناعة والفرص المستقبلية:

يتم تقدير توقعات سوق أجهزة الوصول الوعائي على أساس نتائج بحثية ثانوية وأولية مختلفة مثل منشورات الشركات الرئيسية وبيانات الجمعيات وقواعد البيانات. وفقًا للبيانات الصحفية التي نشرها اللاعبون الرئيسيون في السوق، يتم سرد بعض الاستراتيجيات أدناه:

- في نوفمبر 2023، أطلقت شركة BD (Becton, Dickinson, and Company) تقنية سحب الدم الجديدة بدون إبرة، والتي تتوافق مع القسطرات المتكاملة، مما يساعد في تمكين رؤية الشركة "للإقامة في المستشفى بعصا واحدة". يتميز جهاز سحب الدم بدون إبرة PIVO Pro بتحسينات في التصميم لتحقيق التوافق مع القسطرات الوريدية الطرفية المتكاملة والطويلة، والتي تتضمن نظام قسطرة الوريدية المغلقة Nexiva الجديد مع NearPort IV Access.

- في مايو 2023، أطلقت شركة Teleflex Inc. جهازين جديدين - Arrow VPS Rhythm DLX Device وNaviCurve Stylet - مصممين لتحسين إجراءات إدخال القسطرة المركزية المحيطية وتقليل فرصة حدوث مضاعفات. يوفر جهاز VPS Rhythm DLX معلومات عن موقع طرف القسطرة في الوقت الفعلي باستخدام النشاط الكهربائي لقلب المريض. يتميز جهاز NaviCurve Stylet بمنحنى تشريحي وطرف مرن مصممان للتوجيه الذاتي لتشريح المريض لتحسين تقدم القسطرة المركزية المحيطية إلى الوريد الأجوف العلوي (SVC) لإدخال ناجح.

المنافسة والشركات الرئيسية:

تعد Teleflex Inc وBD وB. Braun SE وTerumo Medical Corporation وMedtronic وFresenius Kabi وBaxter وVygon SAS وKimal وAccess Vascular Inc من بين اللاعبين البارزين الذين تم عرضهم في تقرير سوق أجهزة الوصول الوعائي. بالإضافة إلى ذلك، تمت دراسة العديد من اللاعبين الآخرين وتحليلهم أثناء الدراسة للحصول على رؤية شاملة للسوق ونظامه البيئي. تركز هذه الشركات على التوسع الجغرافي وإطلاق منتجات جديدة لتلبية الطلب المتزايد من المستهلكين في جميع أنحاء العالم وزيادة نطاق منتجاتها في محافظ المنتجات المتخصصة. يسمح لها وجودها العالمي بخدمة قاعدة عملاء كبيرة، مما يسهل بالتالي توسيع السوق.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

Based on geography, the vascular access devices market is segmented into North America (the US, Canada, and Mexico), Europe (the UK, Germany, France, Italy, Spain, and the Rest of Europe), Asia Pacific (China, Japan, India, South Korea, Australia, and the Rest of Asia Pacific), the Middle East & Africa (the UAE, Saudi Arabia, South Africa, and Rest of the Middle East & Africa), and South & Central America (Brazil, Argentina, and the Rest of South & Central America). North America is the largest contributor to the growth of the global vascular access devices market. Asia Pacific is expected to register the highest CAGR in the vascular access devices market during 2022–2030.

The vascular access devices market majorly consists of the players such Teleflex Inc, BD, B. Braun SE, Terumo Medical Corporation, Medtronic, Fresenius Kabi, Baxter, Vygon SAS, Kimal, and Access Vascular Inc

The vascular access devices market, by treatment type, is segmented into short peripheral intravenous catheters, midline catheters, PICC (peripherally inserted central catheters), central catheter, implantable ports, and accessories. Central catheter is further divided into CICC (centrally inserted central catheter), FICC (femorally inserted central catheter), and others. In 2022, the short peripheral intravenous catheter segment held the largest vascular access devices market share and is expected to record the highest CAGR during 2022–2030.

Based on application, the market is segmented into drug administration, administration of fluid & nutrition, transfusion of blood products, and others. In 2022, the drug administration segment held the largest vascular access devices market share and is projected to record the highest CAGR during 2022–2030.

Based on route of insertion, the market is bifurcated into subcutaneous and intravenous. The intravenous segment held a larger share of the vascular access devices market in 2022 and is anticipated to record a higher CAGR during 2022–2030.

Based on end user, the market is divided into hospitals and clinics, ambulatory surgical center, and others. The vascular access devices market size for the hospitals and clinics segment is likely to surge during 2022–2030.

Vascular access devices are placed using a number of anatomic sites to access the superior or inferior vena cava: the internal jugular vein, subclavian vein, external jugular vein, and femoral vein. The growing market size is attributed to the increasing prevalence of chronic diseases and increasing chemotherapy procedures. In addition, strategic initiatives by companies to stay competitive in the market are fueling the market growth. Significant increase in use of AI-enabled robotic venous access devices is likely to bring new vascular access devices market trends during the forecast period.

The increasing cases of chronic disorders and growing demand of chemotherapy procedures are factors predominently driving the vascular access devices market size. However, the high cost associated with placement of vascular access devices hinders the market growth.

The List of Companies - Vascular Access Devices Market

- Teleflex Inc

- BD

- B. Braun SE

- Terumo Medical Corporation

- Medtronic

- Fresenius Kabi

- Baxter

- Vygon SAS

- Kimal

- Access Vascular Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير