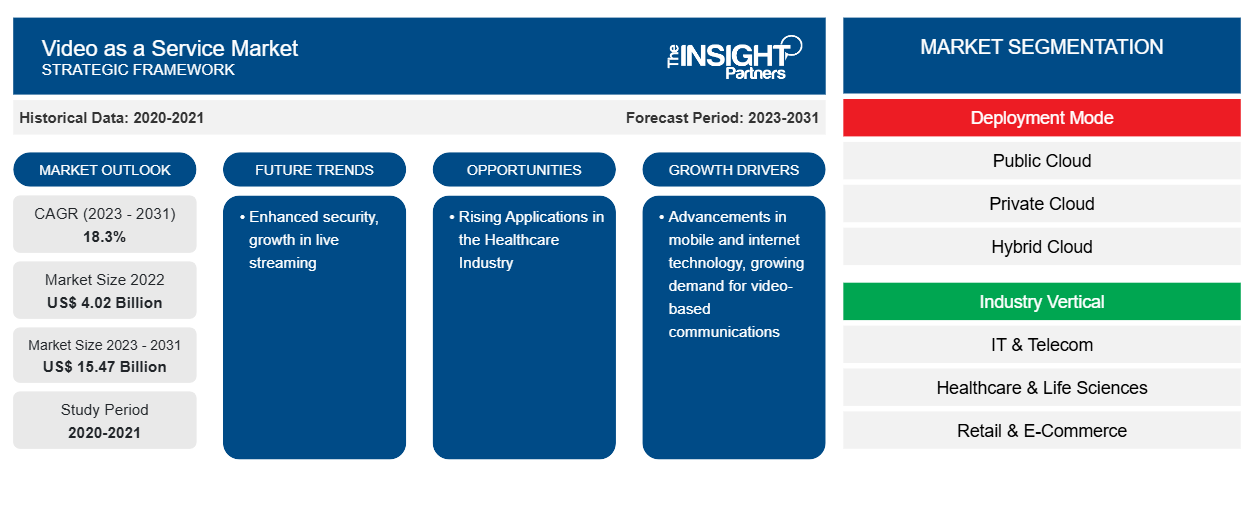

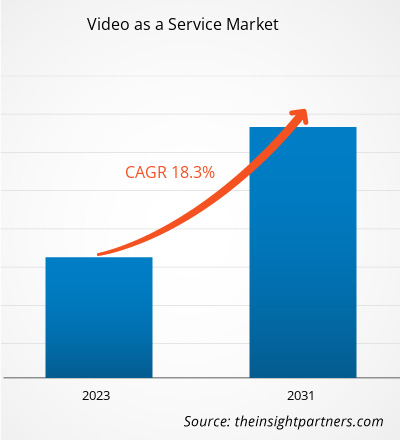

من المتوقع أن يصل حجم سوق الفيديو كخدمة إلى 15.47 مليار دولار أمريكي بحلول عام 2030 من 4.02 مليار دولار أمريكي في عام 2022. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 18.3٪ خلال الفترة 2022-2030. ومن المرجح أن يظل تعزيز الأمان والنمو في البث المباشر اتجاهًا رئيسيًا في السوق.

تحليل سوق الفيديو كخدمة

إن الطلب المتزايد على الاتصالات القائمة على الفيديو بين المستهلكين، والتحول من العمل بدوام كامل في الموقع إلى نموذج العمل عن بعد أو الهجين، والاستخدام المتزايد لخدمات مؤتمرات الفيديو في صناعة الرعاية الصحية، والاستثمارات المتزايدة في حلول مؤتمرات الفيديو، والتبني المتزايد لتكنولوجيا السحابة، كلها عوامل تدفع نمو سوق الفيديو كخدمة. ومع ذلك، فإن المخاوف المتزايدة بشأن خصوصية البيانات والأمان بسبب الافتقار إلى تدابير الأمن السيبراني تعيق نمو سوق الفيديو كخدمة. يتبنى السكان في البلدان المتقدمة والنامية بشكل متزايد وينفذون التقنيات المتقدمة في أنظمة مختلفة. يتزايد الطلب على الفيديو كخدمة المتقدم تقنيًا لتعزيز كفاءة العمل وتقليل تكاليف البنية التحتية للعمليات التجارية، مما يدعم نمو سوق الفيديو كخدمة. علاوة على ذلك، من المتوقع أن يخلق الطلب المتزايد على التقنيات المتقدمة، بما في ذلك 5G، والذكاء الاصطناعي، والواقع المعزز، والواقع الافتراضي، وتحليلات البيانات، فرصًا لسوق الفيديو كخدمة العالمي خلال فترة التنبؤ. علاوة على ذلك، فإن بعض فوائد برنامج الفيديو كخدمة، مثل الرؤية في الوقت الفعلي، والعمليات التجارية المبسطة، والتواصل الجذاب مع العملاء، تدفع نمو سوق الفيديو كخدمة العالمي.

نظرة عامة على سوق الفيديو كخدمة

الفيديو كخدمة (VaaS)، والمعروف أيضًا باسم "مؤتمرات الفيديو كخدمة (VCaaS)"، هي خدمة مستضافة تسمح للعملاء باستخدام البنية الأساسية للمزود لإجراء مكالمات الفيديو. تتم اتصالات مكالمات الفيديو بين شخصين أو أكثر من شخصين وأجهزة (متعددة النقاط) في مواقع مختلفة (من نقطة إلى نقطة). يتم استضافة الخدمة عادةً في السحابة، مما يلغي الحاجة إلى تنزيل تطبيق لاستخدام الخدمة. تسمح VaaS لمنظمات المستخدم النهائي بالتركيز على وظائفها الأساسية من خلال تقليل الوقت والجهد المطلوبين لبناء وصيانة البنية الأساسية لمؤتمرات الفيديو الخاصة بها. تقدم هذه الخدمة المستندة إلى السحابة فوائد كبيرة للمستخدمين، بما في ذلك قابلية التوسع والوصول إلى الدعم الفني وانخفاض تكاليف الاستثمار وتقليل الحاجة إلى المتخصصين الداخليين، مما يزيد من التبني بين الصناعات. كما أن فوائد توفير التكاليف المرتبطة بخدمات VaaS تعزز نمو سوق الفيديو كخدمة.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الفيديو كخدمة:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق الفيديو كخدمة

الطلب المتزايد على الاتصالات القائمة على الفيديو بين المستهلكين يصب في صالح السوق

شهدت خدمات مؤتمرات الفيديو والاتصالات نموًا ثابتًا في السنوات الأخيرة. إن العولمة المتزايدة للشركات والحاجة المتزايدة إلى حلول اتصال فعالة من حيث التكلفة وقابلة للتطوير بين المستهلكين تدفع الطلب على برامج الفيديو كخدمة. تُظهر بيانات WebinarCare لشهر سبتمبر 2023 أن أكثر من 76٪ من الأفراد يستخدمون مكالمات الفيديو للعمل عن بُعد. يتيح هذا للموظفين تحقيق الإنتاجية في عملهم من خلال الحفاظ على توازن أفضل بين العمل والحياة. يؤدي الاستخدام المتزايد لمكالمات الفيديو إلى زيادة الطلب على الفيديو كخدمة بين المستهلكين. يحتوي الفيديو كخدمة على العديد من الميزات، مثل مشاركة الشاشة وجدولة التقويم ومشاركة الملفات والمراسلة عبر الأنظمة الأساسية وحماية كلمة المرور وتسجيلات الاجتماعات وغرف الانتظار وتذكيرات الاجتماعات وقنوات الاتصال. تدعم هذه الميزات المستخدمين في التعامل مع الأنشطة التجارية اليومية وإدارتها من خلال زيادة الإنتاجية التشغيلية الإجمالية والحفاظ على خصوصية البيانات، مما يغذي الطلب على حل الفيديو كخدمة.

وبحسب شركة Quixy، ارتفع الطلب على الاجتماعات الافتراضية من 48% إلى 77% بين عامي 2022 و2022، مما يزيد الطلب على الفيديو كخدمة بين المستهلكين لتبسيط التعاون بين الموظفين. وتدعم هذه الخدمة الأفراد لزيادة تركيزهم على المشاريع أو المهام الموكلة إليهم من قبل رؤسائهم. كما تساعد خدمة الفيديو كخدمة المستخدم على العمل بفعالية وإجراء مناقشة موجزة عبر مكالمة فيديو. ويؤدي ارتفاع أنشطة الاجتماعات الافتراضية إلى زيادة الطلب على الفيديو كخدمة بين المستهلكين للحفاظ على تدفق سلس في أنشطتهم اليومية.

التطبيقات المتزايدة في صناعة الرعاية الصحية

كان لـ VaaS تأثير كبير على قطاع الرعاية الصحية. حيث تمكن VaaS المستشفيات من مراقبة المرضى عن بعد، وهو أمر بالغ الأهمية، وخاصة للأفراد الذين يقيمون بعيدًا عن مرافق الرعاية الصحية أو بعد وقوع الحوادث في أماكن نائية. على سبيل المثال، يستخدم قسم الكلى في مستشفى لانكشاير التعليمي في المملكة المتحدة VaaS لربط المرضى بالممرضات والأطباء. يتيح هذا الاتصال عبر الفيديو للعاملين في مجال الرعاية الصحية التأكد من أن المرضى يتبعون البروتوكولات المناسبة أثناء غسيل الكلى في المنزل.

تقرير تحليل تجزئة سوق الفيديو كخدمة

إن القطاعات الرئيسية التي ساهمت في استخلاص تحليل سوق الفيديو كخدمة هي صناعة المكونات والتطبيقات والمستخدم النهائي.

- بناءً على وضع النشر، ينقسم سوق الفيديو كخدمة إلى سحابة عامة وسحابة خاصة وسحابة هجينة. احتل قطاع مكونات السحابة العامة الحصة الأكبر في عام 2022.

- استنادًا إلى القطاع الصناعي، يتم تقسيم السوق إلى تكنولوجيا المعلومات والاتصالات، والرعاية الصحية وعلوم الحياة، وتجارة التجزئة والتجارة الإلكترونية، والخدمات المصرفية والمالية والتأمين، والتعليم، والإعلام والترفيه، والحكومة والقطاع العام، وغيرها.

تحليل حصة سوق الفيديو كخدمة حسب المنطقة الجغرافية

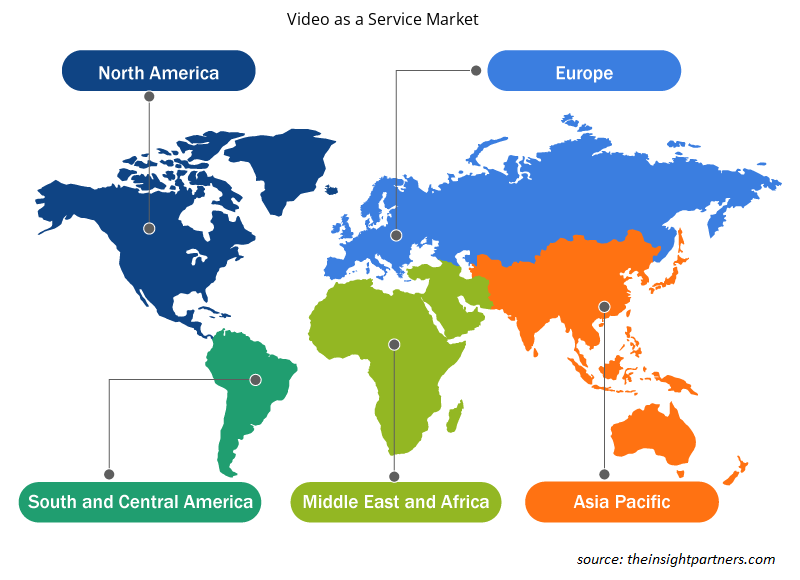

ينقسم النطاق الجغرافي لتقرير سوق الفيديو كخدمة بشكل أساسي إلى خمس مناطق: أمريكا الشمالية، وآسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

سيطرت أمريكا الشمالية على حصة سوق الفيديو كخدمة في عام 2022. تساهم المنطقة بحصة ملحوظة في سوق الفيديو كخدمة العالمي نظرًا لاعتمادها العالي والاستثمارات في تكنولوجيا السحابة وعدد متزايد من الصناعات في المنطقة. يسمح الفيديو كخدمة للمؤسسات بإجراء اجتماعات فيديو عن بُعد من خلال تعزيز التعاون بين الشركاء وأعضاء الفريق من مواقع مختلفة. ومن المتوقع أن يتوسع سوق الفيديو كخدمة في أمريكا الشمالية في المستقبل نظرًا لوجود عدد كبير من اللاعبين الراسخين مثل Cisco Systems، Inc.؛ Zoom Video Communications، Inc.؛ Microsoft؛ Google؛ Adobe؛ وغيرها. يطور اللاعبون في السوق ويوسعون محفظة خدماتهم باستمرار لجذب عملاء جدد. في أكتوبر 2023، دخلت Zoom Video Communications، Inc. في شراكة مع Swoogo لتحديث الأحداث الهجينة من خلال جلب جمهور أكبر وأكثر تفاعلاً. من خلال هذه الشراكة، تقوم كلتا الشركتين بدمج تقنيتهما في منصة افتراضية تركز على المشاركة والإنتاج عالي الجودة والحجم. يمكن أن يدعم التكامل العملاء لاستخدام Zoom Events أو Swoogo لمشاركة بيانات الفيديو بين المنصات ومن المتوقع أن يتوفر تجاريًا في أوائل عام 2024. يعمل اللاعبون في السوق العاملون في المنطقة على زيادة الوعي بالفوائد التي يوفرها الفيديو كخدمة للشركات الصغيرة والمتوسطة الحجم، مما يغذي نمو سوق الفيديو كخدمة في المنطقة. علاوة على ذلك، فإن التبني المتزايد لمؤتمرات الفيديو وخدمات الاتصال الأخرى المستندة إلى السحابة يدفع سوق الفيديو كخدمة في أمريكا الشمالية. بالإضافة إلى ذلك، يساهم الطلب على الإنترنت عالي الجودة والوصول المستمر إلى الاجتماعات المرئية بين المنظمات في النمو الإقليمي لسوق الفيديو كخدمة.

رؤى إقليمية حول سوق الفيديو كخدمة

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الفيديو كخدمة طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الفيديو كخدمة والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الفيديو كخدمة

نطاق تقرير سوق الفيديو كخدمة

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 4.02 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 15.47 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 18.3% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2031 |

| القطاعات المغطاة | حسب وضع النشر

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

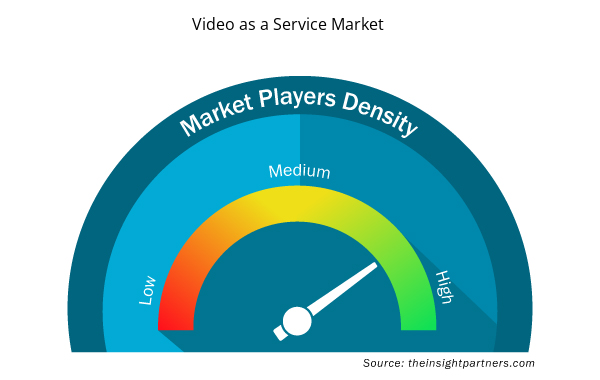

كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الفيديو كخدمة نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلك المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الفيديو كخدمة هي:

- شركة سيسكو سيستمز

- شركة زووم للاتصالات بالفيديو

- شركة مايكروسوفت

- شركة أمازون لخدمات الويب

- شركة أفايا القابضة

- شركة جوجل المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الفيديو كخدمة

أخبار سوق الفيديو كخدمة والتطورات الأخيرة

يتم تقييم سوق الفيديو كخدمة من خلال جمع البيانات النوعية والكمية بعد البحث الأولي والثانوي، والذي يتضمن منشورات الشركات المهمة وبيانات الجمعيات وقواعد البيانات. فيما يلي بعض التطورات في سوق الفيديو كخدمة:

- أعلنت شركة Sony Electronics Inc. أن Zoom Video Communications Inc. ستأتي إلى أجهزة تلفزيون BRAVIA المتوافقة مع BRAVIA CAM1. ستتيح هذه الشراكة للمستخدمين التواصل بسهولة مع العائلة والأصدقاء والزملاء من خلال مكالمات الفيديو والاجتماعات من راحة غرفة المعيشة الخاصة بهم. تعد أجهزة تلفزيون BRAVIA من Sony أول علامة تجارية للتلفزيون تدعم تطبيق Zoom for TV على متجر Google Play. (المصدر: Sony Electronics Inc.، بيان صحفي، يونيو 2023)

- قدمت Adobe أول ابتكار في الصناعة Premiere Pro إلى مجموعة تطبيقات الفيديو الخاصة بها، ويتضمن Premiere Pro تحرير الفيديو المستند إلى النصوص المدعوم بالذكاء الاصطناعي وقدرات تعيين درجات الألوان التلقائية مع تسريع وحدة معالجة الرسومات وعشرات التحسينات في سير العمل التي تجعله أسرع إصدار من Premiere Pro تم إصداره على الإطلاق. تحتفل الشركة أيضًا بمرور 30 عامًا على إطلاق After Effects، برنامج تصميم الحركة الأكثر شهرة في العالم لمحترفي الفيديو، مع دعم الألوان المتسق، وإضافة لوحة خصائص حساسة للسياق لتحسين إنتاجية المستخدم وتحسين الأداء. (المصدر: Adobe، بيان صحفي، أبريل 2023)

تغطية تقرير سوق الفيديو كخدمة والمنتجات النهائية

يوفر تقرير "حجم سوق الفيديو كخدمة والتوقعات (2020-2030)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق الفيديو كخدمة والتوقعات على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق الفيديو كخدمة، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لقوى PEST/Porter الخمس وSWOT

- تحليل سوق الفيديو كخدمة يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق الفيديو كخدمة

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The video as a service market size is projected to reach US$ 15.47 billion by 2030

The video as a service market is expected to register a CAGR of 18.3% during 2022–2030

Enhanced security and growth in live streaming are likely to remain key trends in the market.

Cisco Systems Inc, Zoom Video Communications Inc, Microsoft Corp, Amazon Web Services Inc, Avaya Holdings Corp, Google LLC, Adobe Inc, RingCentral Inc, Dekom AG, and BlueJeans are among the leading payers operating in the video as a service market.

North America dominated the video as a service market in 2022.

Advancements in mobile and internet technology and growing demand for video-based communications among consumers are expected to drive the video as a service market.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies – Video as a Service Market

- Cisco Systems, Inc.

- Zoom Video Communications, Inc.

- Microsoft Corp

- Amazon Web Services Inc.

- BlueJeans by Verizon

- Avaya Holdings Corp

- Google LLC.

- RingCentral Inc.

- Adobe Inc.

- DEKOM AG

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير