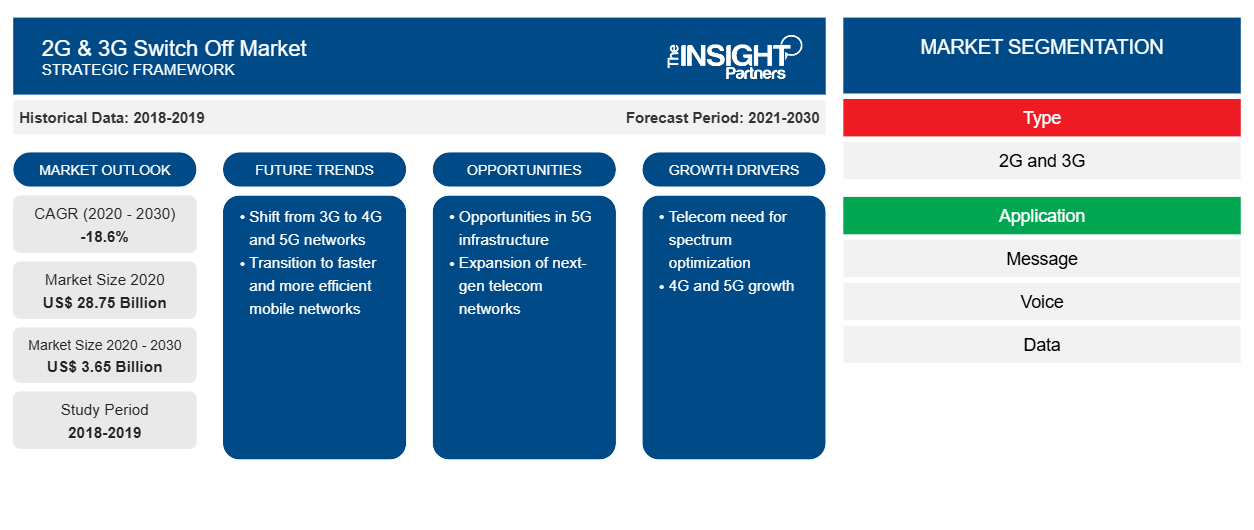

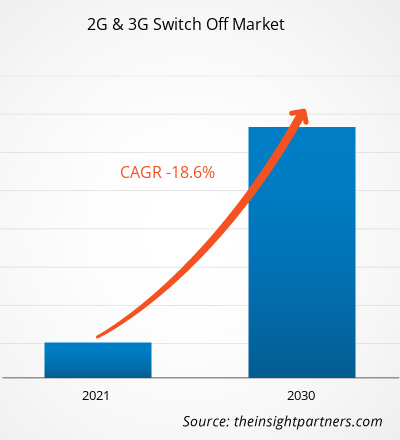

[Forschungsbericht] Der Markt für die Abschaltung von 2G und 3G hatte im Jahr 2020 einen Wert von 28,75 Milliarden US-Dollar und dürfte bis 2030 auf 3,65 Milliarden US-Dollar zurückgehen; von 2020 bis 2030 dürfte er eine durchschnittliche jährliche Wachstumsrate (CAGR) von -18,6 % verzeichnen.

2G- und 3G-Abschaltungsmarkt – Analystenperspektive:

Die schnelle Verbreitung von 5G hat Mobilfunknetzbetreiber dazu veranlasst, ihre 2G- und 3G-Netze abzuschalten und für 5G-Implementierungen umzufunktionieren. Dies treibt das Marktwachstum für die Abschaltung von 2G und 3G stark voran. Mehrere aktuelle Smart-Home-Geräte, wie z. B. Haussicherheitssysteme und intelligente Zähler, kommunizieren über 2G- und 3G-Netze. Haussicherheitssysteme verwenden häufig einen 3G-Backup-Kommunikator, um bei Ereignissen wie Stromausfällen oder unbefugter Manipulation von Kabeln eine Überwachungszentrale zu kontaktieren. 2G und 3G sind IoT- und Machine-to-Machine-Geräte (M2M), da sie kostengünstiger sind als 4G-Module. Darüber hinaus ist die Geschwindigkeit von 4G für IoT- oder M2M-Geräte, die nur minimale Datenmengen senden, nicht relevant. Zelluläre IoT-Geräte sind immer vernetzt und ihre Fähigkeit, Daten über Mobilfunk zu übertragen, beruht auf M2M-SIM-Karten (Subscriber Identification Module), die einen ständigen Roaming-Status aufrechterhalten. Sie können damit die Mobilfunknetze verschiedener Betreiber nutzen und selbstständig von einer Verbindung zur anderen wechseln, um eine kontinuierliche Konnektivität aufrechtzuerhalten. Somit sind die langsameren 2G- und 3G-Verbindungen für heutige Standards immer noch schnell genug. Daher führt die Einstellung der 2G- und 3G-Netze zu eingeschränkten Konnektivitätsoptionen für IoT-Geräte, die auf 2G- oder 3G-M2M-SIM-Karten (Subscriber Identity Module) angewiesen sind.

Industrielle IoT- Geräte werden voraussichtlich stärker betroffen sein als private IoT-Geräte, da der derzeitige 5G-Rollout und der bevorstehende Rollout von 6G in der Zukunft die Abschaffung älterer Technologien erfordern. Die Mobilfunkverbindung spielt im industriellen IoT (IIoT) eine wichtige Rolle. Unternehmen benötigen in Branchen wie Landwirtschaft, Fertigung, Energie, Einzelhandel, Gesundheitswesen und Logistik ständige Verbindungen über verschiedene geografische Gebiete hinweg. Mobilfunk wird entscheidend, wenn die Geräte ständig mobil sind, in abgelegenen Gebieten stationiert sind oder bei Bedarf eingesetzt werden. Im Gegensatz dazu sind die meisten modernen Smart-Home-Geräte über das heimische WLAN-Netzwerk verbunden. Daher wird erwartet, dass die Abschaffung von 2G und 3G nur minimale Auswirkungen auf Smart-Home-/vernetzte Gebäudeanwendungen hat. Beispielsweise hängt die landesweite Einführung intelligenter Zähler in Großbritannien stark von 2G-basierten M2M-Verbindungen ab. Laut Statistiken der britischen Regierung wurden 2022 insgesamt 3,6 Millionen Smart Meter in Privathaushalten installiert, ein Anstieg von 4 % gegenüber 2021. Somit wird 3G (voraussichtlich bis 2025 abgeschlossen) vor 2G (voraussichtlich bis 2033) in Großbritannien abgeschaltet, was ebenfalls das Marktwachstum bei der Abschaltung von 2G und 3G ankurbelt. Bei der weltweiten Einführung neuer Geräte müssen Gerätehersteller jedoch das bevorstehende Auslaufen von 4G kurz nach 2G und 3G berücksichtigen. Beispielsweise wurden die LTE-Netze von Sprint am 30. Juni 2022 abgeschaltet.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

2G- und 3G-Umschaltmarkt:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Marktübersicht für 2G- und 3G-Umschaltung:

Es gibt eine Vielzahl von Geräten und Diensten, die auf Netzwerke der älteren Generation angewiesen sind und vom Auslaufen von 2G/3G betroffen sind. Dazu gehören persönliche Gesundheitsberichte, Heimsicherheit, Automatisierung von Industrieanlagen, Echtzeitleistung und autonomer Betrieb. Viele der in diesen Sektoren verwendeten Geräte werden noch Jahrzehnte im Einsatz sein. Beispielsweise wurden viele im letzten Jahrzehnt hergestellte Neuwagen, einige sogar erst kürzlich im Jahr 2021, mit vernetzten Diensten gebaut, die auf 3G laufen. Dazu gehören Standortdaten, Notrufdienste, WLAN-Hotspots , Fernverriegelungs-/Entriegelungsfunktionen, Sprachassistenten, Smartphone-App-Konnektivität und sogar Concierge-Dienste. Darüber hinaus sind das SOS-System und Pannenwarnungen netzwerkbasierte Funktionen, die ebenfalls betroffen sein können. Fahrzeuge, die vor 2019 von Toyota, Lexus, Nissan und Hyundai auf den Markt gebracht wurden, sind von diesem Auslaufen betroffen.

Sicherheitssysteme laufen häufig über Mobilfunknetze. Anfang 2016 wurden 3G-Netze zur Standardkommunikationstechnologie in Sicherheitspanels. Als traditionelle Kupfer-Festnetzleitungen ausgemustert wurden, gab es einen Übergang zu drahtlosen Sicherheitssystemen, die Mobilfunktechnologie zur Nachrichtenübermittlung verwenden. Wenn ein installiertes Alarmsystem auf einem 3G-kompatiblen Kommunikator basiert, wird es nicht mehr richtig funktionieren, sobald die Netzbetreiber beginnen, 3G-Netze abzuschalten, unabhängig vom Sicherheitsanbieter. In solchen Fällen muss der Mobilfunkkommunikator ausgetauscht werden, um in den neuen Netzen funktionieren zu können.

Mehrere Netzbetreiber weltweit haben angekündigt, dass sie 2G und 3G bis 2023 auslaufen lassen werden, was das Marktwachstum bei der Abschaltung von 2G und 3G ankurbelt. In Europa beispielsweise, wo dieser Übergang am deutlichsten ist, kündigte Orange, einer der jüngsten Betreiber, der den Trend aufgegriffen hat, im August 2022 an, dass die bisherigen 2G- und 3G-Netze von 2025 bis 2030 schrittweise auslaufen werden.

Markttreiber für die Abschaltung von 2G und 3G:

Aufkommen der 5G-Technologie treibt Wachstum auf dem Markt für 2G- und 3G-Abschaltungen voran

Neue 5G- Netze bieten höhere Kapazität, geringere Latenz und eine größere Bandbreite als 4G. Diese Netzwerkverbesserungen werden voraussichtlich Auswirkungen darauf haben, wie Menschen weltweit arbeiten, leben und spielen. Laut Intel Corporation wird 5G bis zu 1.000-mal mehr Kapazität als 4G bieten und damit den Weg für die Entwicklung des IoT ebnen. 5G und IoT sind eine großartige Kombination, die das Potenzial hat, drahtlose Netzwerke und die Art und Weise, wie das Internet genutzt wird, neu zu gestalten. Mit der Fähigkeit, mühelos mit Hunderten oder Tausenden von Geräten zu kommunizieren, werden neue Anwendungen und Anwendungsfälle für Städte, Fabriken, Bauernhöfe, Schulen und Haushalte florieren. Der Übergang zu 5G könnte in den kommenden Jahren der bedeutendste Wachstumsmotor für die Smartphone-Branche sein. Die Weiterentwicklung 5G-basierter Mobilfunknetze führt zu geringen Verzögerungen, was den Weg zu neuen Möglichkeiten öffnet, darunter Virtual-Reality-Erlebnisse, Multiplayer-Mobilspiele, Fabrikroboter und Anwendungen für selbstfahrende Autos, für die eine schnelle Reaktion als starkes Kriterium gilt. Aufgrund der enormen Vorteile der 5G-Technologie wird diese nun in mehreren Ländern übernommen, was das Wachstum des 2G- und 3G-Umschaltmarktes vorantreibt.

Marktsegmentanalyse für 2G- und 3G-Umschaltung:

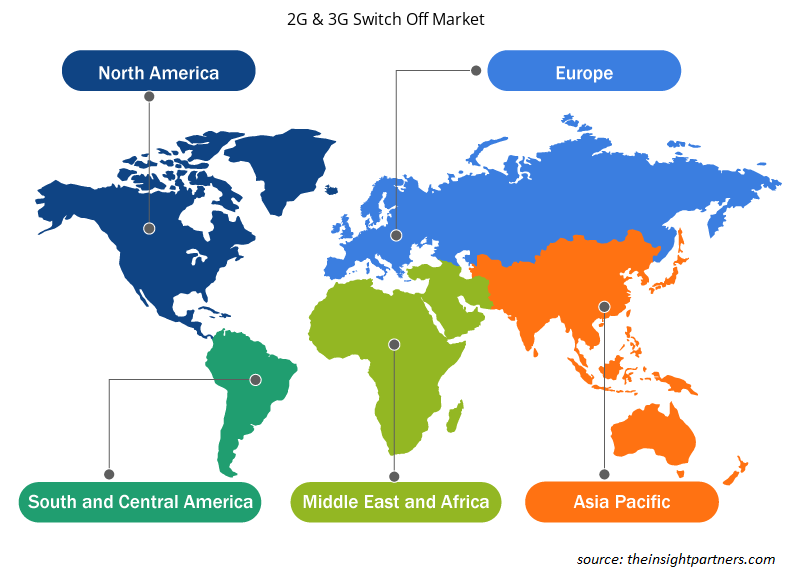

Der 2G- und 3G-Abschaltmarkt wird nach Typ und Anwendung kategorisiert. Nach Typ wird der 2G- und 3G-Abschaltmarkt in 2G und 3G unterteilt. Das 3G-Segment hatte 2020 einen größeren Marktanteil, während das 2G-Segment schneller schrumpft. In Bezug auf die Anwendung ist der Markt in Nachrichten, Sprache, Daten und IoT segmentiert. Das IoT-Segment verlangsamt sich am schnellsten, da die Branchen auf 5G-fähige Geräte umsteigen. Geografisch ist der 2G- und 3G-Abschaltmarkt in Nordamerika, Europa, Asien-Pazifik (APAC), den Nahen Osten und Afrika (MEA) und Südamerika (SAM) segmentiert. APAC führt 5G am schnellsten ein und weist eine am schnellsten schrumpfende Rate des 2G- und 3G-Abschaltmarkts auf.

Betreiber schalten 2G- und 3G-Netze ab, um 4G- und 5G-Frequenzbänder freizugeben, und treiben damit den Markt für die Abschaltung von 2G und 3G an. Die Installation schnellerer Netze wie 4G und 5G erfordert jedoch eine bestimmte Infrastruktur, einschließlich Spektrum, Standort und Glasfaser; die Installation dieser Infrastruktur ist recht kostspielig. Die Bereitstellung von 5G-Basisstationen ist mit erheblichen Vorlaufkosten für den Erwerb von Grundstücken oder Dachflächen, den Kauf und die Installation von Geräten, das Einholen von Genehmigungen und die Sicherstellung der Stromversorgung und der Backhaul-Konnektivität verbunden. Diese Kosten können sowohl für Telekommunikationsbetreiber als auch für Regierungen ein Hindernis darstellen. Telekommunikationsbetreiber müssen an kostspieligen Spektrumauktionen teilnehmen, um die erforderlichen Frequenzbänder für 5G zu erwerben. Diese Auktionskosten erhöhen die Gesamtausgaben für die Infrastruktur.

5G-Netze erfordern aufgrund ihrer geringeren Reichweite und höheren Frequenzbänder eine dichtere Basisstationsverteilung. Daher werden mehr Basisstationen benötigt, um dieselbe Fläche abzudecken, was die Infrastrukturkosten erhöht. Trotzdem wird 5G aufgrund seiner Vorteile mit enormer Geschwindigkeit eingeführt und ersetzt 2G- und 3G-Technologien. Die Einführungsrate von 5G-Abonnements nimmt in Entwicklungsländern wie Indien, China, Malaysia, Mexiko, Südafrika und Brasilien zu und führt zu einem Marktwachstum bei der Abschaltung von 2G und 3G.

Regionale Analyse des 2G- und 3G-Schaltmarktes:

Der Markt für 2G- und 3G-Abschaltungen in der Asien-Pazifik-Region hatte im Jahr 2020 einen Wert von 3,71 Milliarden USD und soll bis 2030 0,11 Milliarden USD erreichen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate von -29,4 % erwartet. Der Markt für 2G- und 3G-Abschaltungen in der Asien-Pazifik-Region ist in Australien, Indien, China, Japan, Südkorea und den Rest der Asien-Pazifik-Region segmentiert. Laut ISG, einem globalen Technologieforschungs- und IT-Beratungsunternehmen, werden schätzungsweise 29 Betreiber in der Asien-Pazifik-Region ihre 2G-/3G-Netze bis 2025 abschalten. Indien plant, 2G bis Ende 2023 abzuschalten. Vodafone wird sein 2G im Jahr 2022 abschalten, während Japan bereits 2012 eine landesweite 2G-Abschaltung verkündete. Alle diese Fälle fördern das Wachstum des Marktes für 2G- und 3G-Abschaltungen.

Mehrere regionale Betreiber schalten die 2G- und 3G-Netze ab, was sich positiv auf das Wachstum des 2G- und 3G-Abschaltmarktes auswirkt. So hat beispielsweise Vodafone Idea Ltd (VIL), der Telekommunikationsbetreiber, der Dienste unter der Marke „Vi“ anbietet, im Februar 2021 bis zum Geschäftsjahr 2022 die 3G-Dienste in allen seinen Kreisen in Indien vollständig eingestellt und ist auf 4G umgestiegen. Der Netzbetreiber ist bereit, 5G bereitzustellen. Daher werden mehrere Abschaltungen von 2G- und 3G-Netzen in der Region den 2G- und 3G-Abschaltmarkt fördern.

Analyse der wichtigsten Akteure auf dem Markt für 2G- und 3G-Umschaltung:

AT&T Inc, BCE Inc, China Mobile Ltd, Deutsche Telekom AG, KDDI Corp, NTT Data Corp, Orange SA, Telefonica SA, Telenor ASA und Vodafone Group Plc gehören zu den wichtigsten Akteuren auf dem 2G- und 3G-Abschaltmarkt, die in dieser Studie profiliert wurden. Darüber hinaus wurden auch mehrere andere wichtige Akteure auf dem 2G- und 3G-Abschaltmarkt untersucht und analysiert, um einen ganzheitlichen Überblick über den globalen 2G- und 3G-Abschaltmarkt und sein Ökosystem zu erhalten.

Umfang des Marktberichts zur Abschaltung von 2G und 3G

Regionale Einblicke in den Markt für 2G- und 3G-Abschaltungen

Die regionalen Trends und Faktoren, die den 2G- und 3G-Switch-Off-Markt während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die 2G- und 3G-Switch-Off-Marktsegmente und die Geografie in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum 2G- und 3G-Umschaltmarkt

Umfang des Marktberichts zur Abschaltung von 2G und 3G

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2020 | 28,75 Milliarden US-Dollar |

| Marktgröße bis 2030 | 3,65 Milliarden US-Dollar |

| Globale CAGR (2020 - 2030) | -18,6 % |

| Historische Daten | 2018-2019 |

| Prognosezeitraum | 2021–2030 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für 2G- und 3G-Abschaltungen wächst rasant. Die Nachfrage der Endnutzer steigt aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen, die auf dem 2G- und 3G-Umstellungsmarkt tätig sind, sind:

- AT&T Inc

- BCE Inc

- China Mobile Ltd

- Deutsche Telekom AG

- KDDI Corp

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem 2G- und 3G-Switch-Off-Markt

Aktuelle Entwicklungen auf dem Markt für 2G- und 3G-Abschaltungen:

- Im Dezember 2023 kündigte O2 Slowakei Pläne an, sein 3G-Netz ab Januar 2024 schrittweise abzuschalten. Als Grund nannte es die abnehmende Nutzung und den Fokus auf moderne 4G- und 5G-Technologien. Das Unternehmen wird Ende Januar 2024 damit beginnen, das 3G-Netz in bestimmten Gebieten der Slowakei abzuschalten und die Abschaltung in den nächsten zwei Jahren schrittweise im ganzen Land ausweiten. O2 stellte fest, dass die Nutzung von 3G aufgrund des Aufkommens der 4G- und 5G-Technologien erheblich zurückgegangen ist und derzeit ein minimales Niveau erreicht hat.

- Im Juli 2023 enthüllten Singtel, StarHub und M1 Pläne, ihre 3G-Netze in Singapur ab dem 31. Juli 2024 abzuschalten. Alle drei wollen das Spektrum zur Verbesserung der 5G-Dienste umfunktionieren. In einer gemeinsamen Erklärung gaben die Betreiber an, dass sie in den letzten Jahren 3G-Kunden dazu gedrängt haben, auf 4G- oder 5G-Dienste umzusteigen, und planen, in den kommenden Monaten Maßnahmen umzusetzen, um den Nutzern den Wechsel zu anderen Netzen zu erleichtern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The incremental growth expected to be recorded for the global 2G & 3G switch off market during the forecast period is US$ -17.09 billion.

The global 2G & 3G switch off market was estimated to be US$ 28.75 billion in 2020 and is expected to decline at a CAGR of -18.6% till 2030.

The global 2G & 3G switch off market is expected to reach US$ 3.65 billion by 2030.

The key players in the global 2G & 3G switch off market are AT&T Inc, BCE Inc, China Mobile Ltd, Deutsche Telekom AG, KDDI Corp, NTT Data Corp, Orange SA, Telefonica SA, Telenor ASA, and Vodafone Group Plc.

Government regulations to shut down 2G and 3G is anticipated to play a significant role in the global 2G & 3G switch off market in the coming years.

The emergence of 5G technology, increasing adoption of industry 4.0 and edge computing are the major factors that propel the global 2G & 3G switch off market.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - 2G and 3G Switch Off Market

- AT&T Inc

- BCE Inc

- China Mobile Ltd

- Deutsche Telekom AG

- KDDI Corp

- NTT Data Corp

- Orange SA

- Telefonica SA

- Telenor ASA

- Vodafone Group Plc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht