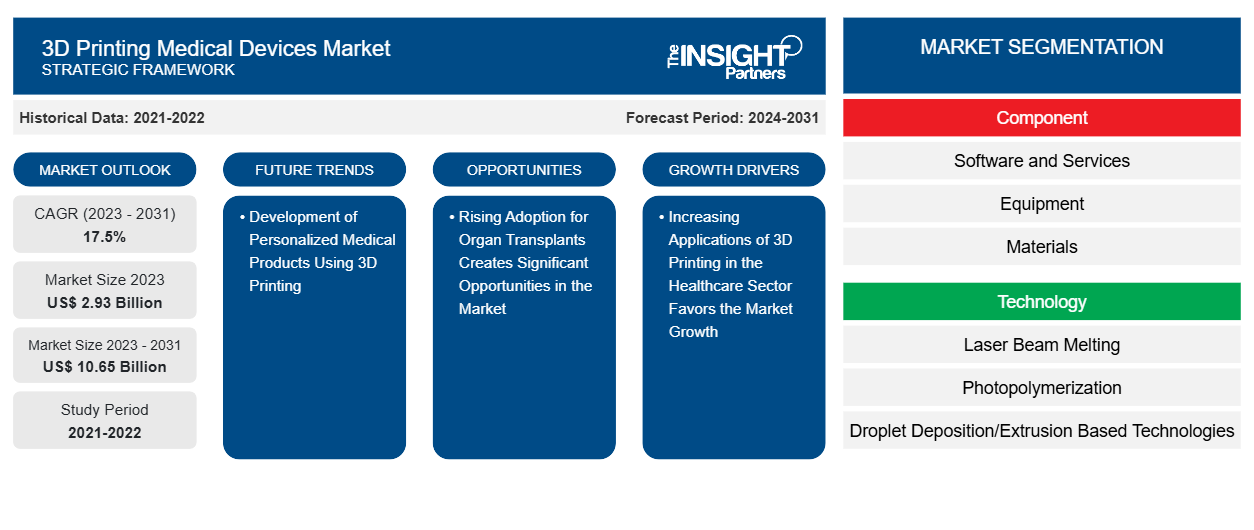

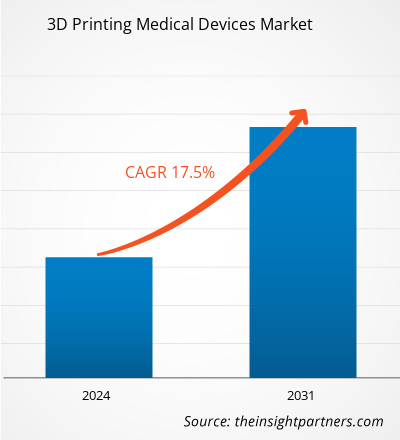

Der Markt für medizinische Geräte im 3D-Druck soll von 2,93 Milliarden US-Dollar im Jahr 2023 auf 10,65 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt soll zwischen 2023 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 17,5 % verzeichnen. Die Entwicklung personalisierter medizinischer Produkte mittels 3D-Druck wird voraussichtlich ein wichtiger Trend auf dem Markt bleiben.CAGR of 17.5% during 2023–2031. The development of personalized medical products using 3D printing will likely remain a key trend in the market.

Marktanalyse für 3D-Druck medizinischer Geräte

Der Markt für medizinische Geräte, die im 3D-Druckverfahren hergestellt werden, ist gut etabliert. Die zunehmende Nutzung des 3D-Druckverfahrens im Gesundheitssektor fördert die Akzeptanz und trägt zur allgemeinen Expansion des Marktes bei. Die zunehmende Zahl von Organtransplantationen hat die Nachfrage nach medizinischen Geräten im 3D-Druckverfahren erhöht. Ein solches unterstützendes Element wirkt sich auf die Expansion des gesamten Marktes aus. In Kürze wird die Herstellung maßgeschneiderter medizinischer Produkte im 3D-Druckverfahren eine lukrative Aussicht auf eine Marktexpansion darstellen.

Marktübersicht für 3D-Druck medizinischer Geräte

In den letzten Jahrzehnten wurde die 3D-Drucktechnologie aufgrund ihrer Genauigkeit und der Möglichkeit zur optimalen Materialnutzung immer häufiger für implantierbare medizinische Geräte eingesetzt. Die Bereiche Traumatologie, orthopädische Chirurgie und Zahnmedizin profitieren am meisten von diesen Instrumenten. Unabhängig von ihrer Komplexität können implantierbare medizinische Geräte jeder Form mithilfe der 3D-Drucktechnologie hergestellt werden, ohne dass es zu Verarbeitungsproblemen kommt. Dies kann Probleme bei der Erstellung und Herstellung komplexer implantierbarer medizinischer Geräte lösen. Im 3D-Druckverfahren können auch personalisierte und maßgeschneiderte implantierbare medizinische Geräte hergestellt werden.

Die zweithäufigste Zahnerkrankung weltweit ist Karies. Kieferorthopädische Probleme treten bei beiden Geschlechtern auf, wobei nur geringe Unterschiede je nach Geschlecht bestehen. Das Potenzial für maßgeschneiderte Produkte treibt den 3D-Druck für medizinische und zahnmedizinische Anwendungen voran, ermöglicht Kosteneinsparungen bei Kleinserienproduktionen, erleichtert die Weitergabe und Verarbeitung von Patientenbilddaten und verbessert die Ausbildung. Es gibt nur wenige Veröffentlichungen zu Anwendungen in den Fachgebieten Parodontologie und Endodontie. Die 3D-Drucktechnik konzentriert sich in erster Linie auf Anwendungen in der Oralchirurgie und Prothetik, gefolgt von der Kieferorthopädie. Dank der klinischen Nutzung der 3D-Drucktechnologie können Chirurgen Operationen an einem realistischen physischen Anatomiemodell mit fortschrittlicher Bildverarbeitung durchführen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für 3D-Druck medizinischer Geräte:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für den 3D-Druck medizinischer Geräte

Zunehmende Anwendungen des 3D-Drucks im Gesundheitssektor begünstigen das Marktwachstum.

Mithilfe von 3D-Druckern werden zahlreiche medizinische Geräte mit komplexer Geometrie oder Merkmalen hergestellt, die der spezifischen Anatomie eines Patienten entsprechen. Ein Standarddesign druckt einige Geräte, wonach zahlreiche Repliken desselben Geräts erstellt werden. Die patientenspezifischen Bilddaten werden verwendet, um zusätzliche Geräte zu entwickeln, die auch als patientenangepasste oder patientenspezifische Geräte bezeichnet werden. Der Verwendungszweck der gedruckten Waren und die Benutzerfreundlichkeit des Druckers sind zwei Überlegungen bei der Auswahl der 3D-Drucktechnologie. Die beliebteste Technologie für den 3D-Druck medizinischer Geräte ist die Pulverbettfusion. Diese Methode funktioniert mit verschiedenen Materialien, darunter Nylon und Titan, die in medizinischen Geräten verwendet werden. Mithilfe von CT- und MRT-Scans macht der 3D-Druck die Erstellung taktiler Referenzmodelle, die für jeden Patienten spezifisch sind, kostengünstig und einfach. Indem diese Modelle einen anderen Blickwinkel bieten, helfen sie Ärzten bei der besseren Vorbereitung auf Operationen und reduzieren den Zeit- und Kostenaufwand für den eigentlichen Eingriff in einem Operationssaal erheblich. Patienten können davon durch eine höhere Zufriedenheit, weniger Angst und eine schnellere Genesung profitieren.

Darüber hinaus erleichtert die Einführung neuer biokompatibler Materialien für den 3D-Druck in der Medizin die Entwicklung neuer chirurgischer Instrumente und Methoden, die alle darauf abzielen, das chirurgische Erlebnis für Patienten zu verbessern. Sterilisierbare Fixierschalen, Konturschablonen und Implantatgrößenmodelle gehören zu den Instrumenten, die im 3D-Druck hergestellt werden können. Diese können verwendet werden, um Implantate im Operationssaal vor dem ersten Schnitt zu dimensionieren, was Chirurgen Zeit spart und die Genauigkeit bei komplizierten Eingriffen verbessert.biocompatible materials for 3D printing in medicine facilitates the creation of fresh surgical instruments and methods, all aimed at enhancing the surgical experience for patients. Sterilable fixation trays, contouring templates, and implant sizing models are among the instruments that can be produced via 3D printing. These can be used to size implants in the operating room before the initial cut, saving surgeons time and enhancing accuracy during intricate procedures.

Steigende Akzeptanz bei Organtransplantationen schafft erhebliche Chancen auf dem Markt

Der Einsatz der 3D-Drucktechnologie bei Organtransplantationen ist zunehmend vorteilhaft geworden. 3D-Biodrucker haben zahlreiche Iterationen und Verbesserungen durchlaufen, um Qualitätsanforderungen und -erwartungen zu erfüllen. Infolgedessen entwickelt sich die Erstellung und Entwicklung von 3D-Druckern ständig weiter und bietet ein breiteres Anwendungsspektrum. Durch die Beschleunigung der Produktion von medizinischen Geräten helfen 3D-Drucker Leben zu retten. Sie helfen bei der Lösung der Probleme des Mangels an Organspendern und der Abstoßung von Empfängerorganen. Sie ermöglichen es medizinischen Fachkräften auch, eine große Anzahl von Patienten schnell zu behandeln. Ohne leicht zugängliche Umgebungen, die Blut, Sauerstoff und lebenswichtige Nährstoffe bereitstellen, können Organe nicht überleben. Mithilfe der 3D-Drucktechnologie ist es möglich, sichere Umgebungen für transplantierte Organe zu schaffen. Da sie biogedruckt und nicht kastriert werden, haben 3D-Drucker erhebliche Auswirkungen auf den Organersatz im medizinischen Bereich. Dies reduziert den Zeitaufwand für die Suche nach geeigneten Spendern. Daher wird erwartet, dass das Ergebnis erhebliche positive Auswirkungen auf die Gesellschaft haben wird, insbesondere im Hinblick auf die Lebensqualität. Zu den vielversprechenden Einsatzmöglichkeiten des 3D-Bioprintings gehört die Schaffung künstlicher Gewebe und Organe, die den Bereich der regenerativen Medizin völlig verändern könnten.bioprinters have undergone numerous iterations and enhancements to satisfy quality requirements and expectations. As a result, creating and developing 3D printers is constantly evolving, with a broader range of applications. By speeding up the production of medical devices, 3D printers help save lives. They aid in resolving the issues of organ donor scarcity and recipient organ rejection. It also enables medical professionals to treat a large number of patients quickly. Without easily accessible environments that provide blood, oxygen, and vital nutrients, organs cannot survive. It is possible to create secure environments for transplanted organs using 3D printing technology. Because they are bio-printed instead of castrated, 3D printers significantly impact organ replacement in the medical field. This reduces the time spent looking for suitable donors. Therefore, the result is anticipated to have substantial positive effects on society, especially regarding quality of life. Promising uses of 3D bioprinting include the creation of artificial tissues and organs, which could completely transform the field of regenerative medicine.

3D-Druck medizinischer Geräte Marktbericht Segmentierungsanalyse

Wichtige Segmente, die zur Erstellung der Marktanalyse für 3D-gedruckte medizinische Geräte beigetragen haben, sind Komponente, Technologie, Anwendung und Endbenutzer.

- Basierend auf den Komponenten ist der Markt für medizinische 3D-Druckgeräte in Software und Dienstleistungen, Geräte und Materialien unterteilt. Das Gerätesegment hatte im Jahr 2023 den größten Marktanteil.

- Nach Technologie wird der Markt in Laserstrahlschmelzen, Photopolymerisation, auf Tropfenabscheidung/Extrusion basierende Technologien und Elektronenstrahlschmelzen unterteilt. Das Segment Photopolymerisation hatte im Jahr 2023 den größten Marktanteil.photopolymerization, droplet deposition/extrusion-based technologies, and electron beam melting. The photopolymerization segment held the largest share of the market in 2023.

- Nach Anwendung ist der Markt in kundenspezifische Prothesen und Implantate, Tissue Engineering-Produkte, chirurgische Führungen, chirurgische Instrumente, tragbare medizinische Geräte, Hörgeräte, Standardprothesen und Implantate und andere unterteilt. Das Segment kundenspezifische Prothesen und Implantate hatte im Jahr 2023 den größten Marktanteil.prosthetics and implants, tissue engineering products, surgical guides, surgical instruments, wearable medical devices, hearing aids, standard prosthetics and implants, and others. The custom prosthetics and implants segment held the largest share of the market in 2023.

- Nach Endverbraucher ist der Markt in Krankenhäuser und chirurgische Zentren, zahnärztliche und orthopädische Zentren, Medizinproduktehersteller, akademische und Forschungsinstitute, Pharma- und Biotechnologieunternehmen und andere unterteilt. Das Segment Krankenhäuser und chirurgische Zentren hatte im Jahr 2023 den größten Marktanteil.0centres, dental and orthopaedic centres, medical device companies, academic and research institutes, pharmaceutical and biotechnology companies, and others. The hospitals and surgical centers segment held the largest share of the market in 2023.0

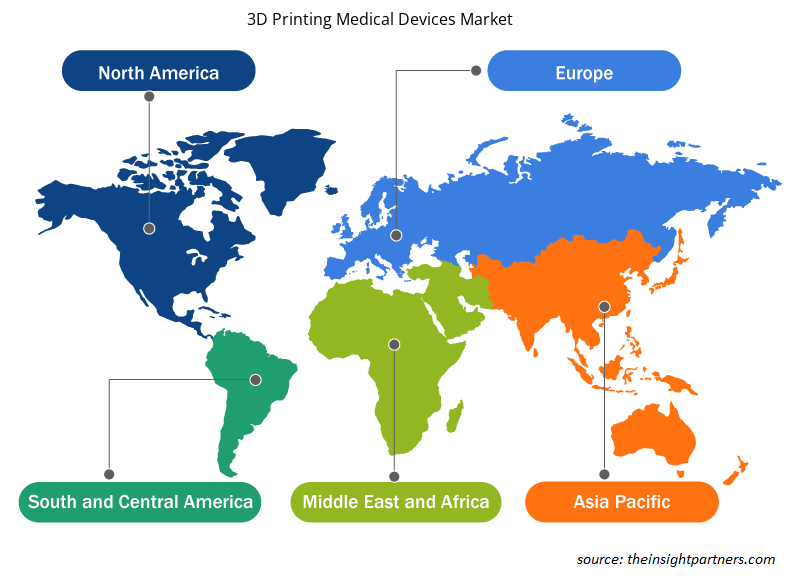

Marktanteilsanalyse für medizinische 3D-Druckgeräte nach geografischer Lage

Der geografische Umfang des Marktberichts über 3D-Druck-Medizingeräte ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Nordamerika besteht aus drei Ländern: den USA, Kanada und Mexiko. Die USA sind der größte Markt für medizinische Geräte aus dem 3D-Druck, gefolgt von Kanada und Mexiko. Allein in den USA werden jährlich fast 200.000 Amputationen durchgeführt, und der Ersatz oder die Änderung von Prothesen kann kostspielig und zeitaufwändig sein, wobei die Preise zwischen 5.000 und 50.000 US-Dollar liegen. Da Prothesen so individuelle Geräte sind, muss jede auf Bestellung gefertigt oder an die Spezifikationen des Trägers angepasst werden. Heutzutage wird die AM-Technologie häufig eingesetzt, um Prothesenkomponenten herzustellen, die auf die Anatomie jedes Patienten zugeschnitten sind und so eine perfekte Passform gewährleisten. AM wird an Orten eingesetzt, an denen Prothesen mit Patienten in Kontakt kommen, da sich damit komplexe Geometrien aus verschiedenen Materialien erstellen lassen. Die AM-Technologie hat eine breite Produktpalette hervorgebracht, von bequemen Prothesenverbindungen bis hin zu komplexen, hochgradig individuellen Gesichtsprothesen für Krebspatienten.

Organovo, ein in den USA ansässiges medizinisches Labor und Forschungsunternehmen, hat mit dem Drucken von Darm- und Lebergewebe experimentiert, um die In-vitro-Studie von Organen zu unterstützen und Medikamente für bestimmte Krankheiten zu entwickeln. Das Unternehmen gab im Mai 2018 präklinische Daten zur Funktionalität des Lebergewebes in einem Tyrosinämieprogramm Typ 1 bekannt. Tyrosin ist eine Aminosäure, die der Körper aufgrund eines Enzymmangels nicht verstoffwechseln kann.

Regionale Einblicke in den Markt für 3D-Druck-Medizingeräte

Die regionalen Trends und Faktoren, die den Markt für medizinische 3D-Druckgeräte im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für medizinische 3D-Druckgeräte in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für 3D-Druck medizinischer Geräte

Umfang des Marktberichts über 3D-Druck medizinischer Geräte

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 2,93 Milliarden US-Dollar |

| Marktgröße bis 2031 | 10,65 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 17,5 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Komponente

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für 3D-Druck medizinischer Geräte: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für medizinische Geräte im 3D-Druck wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für 3D-Druck medizinischer Geräte sind:

- EOS GmbH Electro Optical Systems

- Renishaw SPS

- Stratasys Ltd.

- 3D Systems, Inc.

- EnvisionTech, Inc.

- Concept Laser GmbH (General Electric)

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für 3D-Druck medizinischer Geräte

Marktnachrichten und aktuelle Entwicklungen zum 3D-Druck medizinischer Geräte

Der Markt für medizinische 3D-Druckgeräte wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für medizinische 3D-Druckgeräte aufgeführt:

- Align Technology, Inc., ein weltweit führendes Medizintechnikunternehmen, das das Invisalign-System mit transparenten Alignern, iTero-Intraoralscanner und exocadCAD/CAM-Software für digitale Kieferorthopädie und restaurative Zahnmedizin entwickelt, herstellt und vertreibt, gab bekannt, dass es die Übernahme der in Privatbesitz befindlichen Cubicure GmbH abgeschlossen hat, einem Pionier im Bereich direkter 3D-Drucklösungen für die additive Fertigung von Polymeren, der innovative Materialien, Geräte und Prozesse für neuartige 3D-Drucklösungen entwickelt, produziert und vertreibt. (Quelle: Align Technology, Inc., Pressemitteilung, Januar 2024)

Marktbericht zum 3D-Druck medizinischer Geräte – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für 3D-Druck-Medizingeräte (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für 3D-Druck medizinischer Geräte auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends und Marktdynamiken für 3D-Druck medizinischer Geräte wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für 3D-gedruckte medizinische Geräte, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen abdeckt.

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Markt für 3D-Druck-Medizinprodukte

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

EOS GmbH Electro Optical Systems, Proadways Group, Renishaw PLC, Stratasys Ltd., EnvisionTech, Inc., Concept Laser Gmbh (General Electric), 3T RPD Ltd., 3D Systems, Inc., SLM Solution Group AG, CELLINK

The market is expected to register a CAGR of 17.5% during 2023–2031.

North America dominated the 3D printing medical devices market in 2023

Key factors driving the market are the high incidence of dental and orthopedic conditions and increasing applications of 3d printing in the healthcare sector.

The development of personalized medical products using 3D printing will likely remain a key trend in the market.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht