Marktwachstum, Größe und Prognose für den Markt für Polymermaterialien im 3D-Druck bis 2034

Historische Daten : 2021-2024 | Basisjahr : 2025 | Prognosezeitraum : 2026-2034Marktgröße und Prognose für 3D-Druck-Polymermaterialien für medizinische Anwendungen (2021–2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Material [Polyetheretherketon (PEEK), Polymethylmethacrylat (PMMA), Polymilchsäure (PLA) und andere] und Anwendung (Zahnmedizin und Hörgeräte).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00027712

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

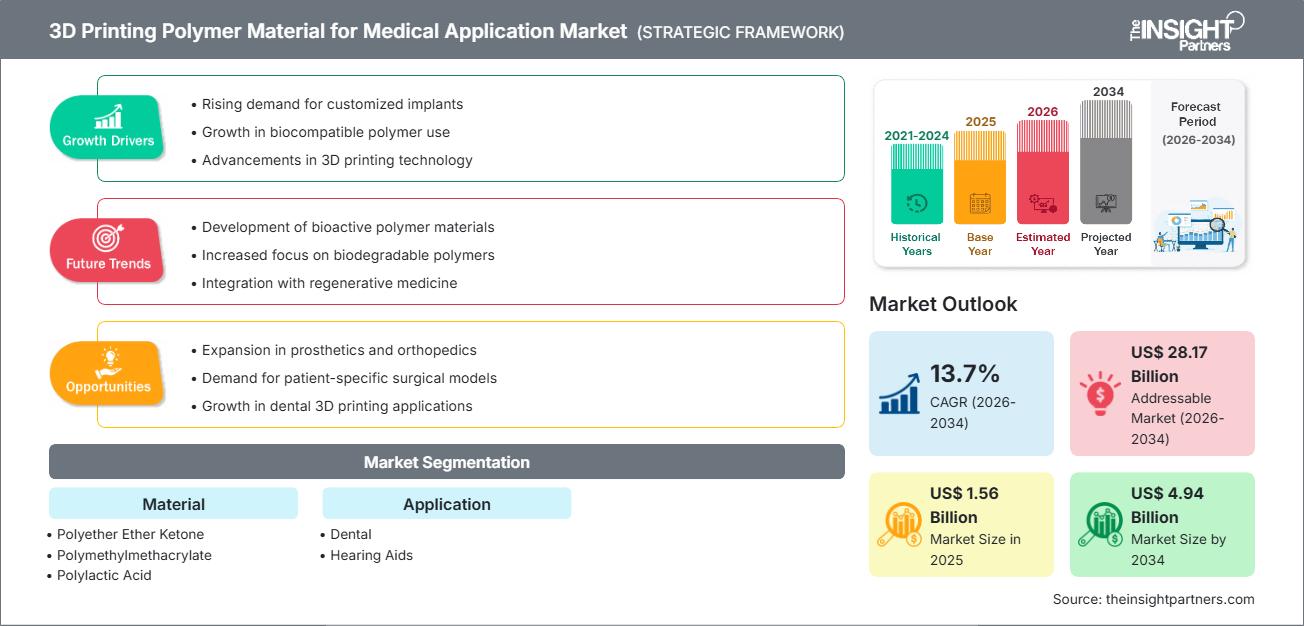

Der globale Markt für 3D-Druck-Polymermaterialien wird bis 2034 voraussichtlich ein Volumen von 4,94 Milliarden US-Dollar erreichen, gegenüber 1,56 Milliarden US-Dollar im Jahr 2025. Für den Prognosezeitraum 2026–2034 wird ein jährliches Wachstum von 13,7 % erwartet. Zu den wichtigsten Markttreibern zählen die rasche Integration in zahnärztliche Arbeitsabläufe (z. B. Bohrschablonen, Aligner, Kronen) und die steigende Nachfrage nach Hörgerätegehäusen, sowie Materialinnovationen bei medizinischem PEEK, biokompatiblen Photopolymeren und wiederverwendbaren PA-Pulvern, die die klinische Leistung verbessern und die Gesamtbetriebskosten senken. Darüber hinaus wird erwartet, dass der Markt von der raschen klinischen Einführung von PEEK-Lösungen in Implantatqualität, der Ausweitung digital unterstützter Arbeitsabläufe in der Zahn- und Hörversorgung in aufstrebenden Gesundheitssystemen und der zunehmenden Integration fortschrittlicher Polymermaterialien, wie z. B. röntgendichter Photopolymere und hochgradig wiederverwendbarer PA-Pulver, in hochwertige medizinische Segmente wie patientenspezifische Implantate, chirurgische Schablonen und CT-genaue anatomische Phantome profitieren wird.

Marktanalyse für 3D-Druck-Polymermaterialien

Die Marktanalyse für 3D-Druckpolymere zeigt einen entscheidenden Wandel von der Prototypenentwicklung hin zu regulierten Medizinprodukten für den Endgebrauch. Biokompatibilität, Sterilisationskompatibilität und validierte Arbeitsabläufe sind hierbei die wichtigsten Unterscheidungsmerkmale. Die Materialstrategien konzentrieren sich auf implantatgeeignetes PEEK für kranio-maxillofaziale und Wirbelsäulenkonstrukte, programmierbare Photopolymere für radiologische Phantome und die Operationsplanung sowie wiederverwendbare PA-Pulver für eine kosteneffiziente und reproduzierbare Serienfertigung. Für Anbieter ergeben sich folgende vielversprechende Maßnahmen: (1) Klinische Validierung mit QMS-gestützter Dokumentation (z. B. ASTM F2026-Konformität für PEEK) zur Beschleunigung der OEM-Zulassung; (2) Plattformpartnerschaften mit Druckerherstellern und patientennahen Laboren, um Materialien in zugelassene, geschlossene Arbeitsabläufe zu integrieren; und (3) Risikominimierung im Portfolio zwischen permanenten Implantaten (höherer regulatorischer Aufwand, höhere Preise) und kurzzeitigen Kontaktimplantaten (schnellere Markteinführung, höhere Stückzahlen). Bei der Markteinführung sollten Anwendungsfälle in der Zahnmedizin/Otologie sowie die radiologische Ausbildung/Prüfung priorisiert werden, wo Bearbeitungszeit, anatomische Genauigkeit und die Anpassung der Röntgendichte von Bedeutung sind und wo Käufer zunehmend wiederholbare, datenreiche Prozessfenster fordern, die mit CFR/FDA- und ISO 10993-Nachweisen verknüpft sind.

Marktübersicht für 3D-Druck-Polymermaterialien

Der 3D-Druck von Polymeren hat sich von frühen Photopolymermodellen zu biokompatiblen, sterilisierbaren Bauteilen und patientenspezifischen Implantaten entwickelt, die in zertifizierten Arbeitsabläufen hergestellt werden. Innerhalb der Materialbranche bewegt sich die Branche von Standard-PLA/ABS hin zu PEEK/PAEK-Familien, medizinischen Photopolymeren (z. B. für chirurgische Führungsschablonen) und PA11/PA12-Pulvern mit verbesserter Nachhaltigkeit und Wiederverwendbarkeit. Anwendungen in der Zahnmedizin sind mittlerweile Standard, und Hörgerätegehäuse werden routinemäßig additiv gefertigt. Gleichzeitig nutzen Krankenhäuser und Gerätehersteller röntgendichte Photopolymere, um CT-genaue Phantome zu erstellen, die die Abhängigkeit von Leichen und Standardphantomen reduzieren. Das sich entwickelnde Ökosystem umfasst Chemiespezialisten (Evonik, Arkema), Druckerhersteller (Stratasys) und Dienstleister, die gemeinsam validierte Materialien und anwendungsspezifische Arbeitsabläufe entwickeln. Beispielsweise liegt der Fokus des US-Marktes auf klinisch validierten, biokompatiblen Polymeren, die in Dentallaboren, der radiologischen Ausbildung und patientennahen Drucknetzwerken stark eingesetzt werden. Partnerschaften zwischen Materiallieferanten, OEMs und Krankenhaussystemen fördern die schnelle Umsetzung von Prototypen in routinemäßig eingesetzte klinische Instrumente und Geräte.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für 3D-Druck-Polymermaterialien für medizinische Anwendungen: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für Polymermaterialien im 3D-Druck

Markttreiber:

-

Klinische Biokompatibilität und Workflow-Validierung:

Krankenhäuser und Medizintechnik-OEMs fordern Materialien mit ISO-10993-Daten, Sterilisationskompatibilität und geprüfter Rückverfolgbarkeit gemäß Qualitätsmanagementsystem. Implantatgeeignetes PEEK gemäß ASTM F2026 und röntgendichte Photopolymere mit einstellbaren HU-Werten ermöglichen vorhersagbare, zulassungskonforme Ergebnisse und beschleunigen die Markteinführung patientenspezifischer Geräte und Bildgebungsphantome. -

Der Übergang von der Prototypenentwicklung zu patientenspezifischen Endprodukten:

Zahnschablonen, Aligner und Hörgerätegehäuse sind Beispiele für die kundenspezifische Massenproduktion, bei der die additive Fertigung von Polymeren ihre Stärken ausspielt. Reproduzierbarkeit, Reinigungsfähigkeit und validierte Nachbearbeitung sind die Grundlage für den Übergang zur klinischen Anwendung und steigern die Nachfrage nach robusten Pulvern/Harzen mit konsistenten mechanischen und Oberflächeneigenschaften. -

Kosten- und Nachhaltigkeitsdruck in den Lieferketten des Gesundheitswesens:

Wiederverwendbare PA12-Materialien und biobasierte PA11-Optionen senken die Kosten für Verbrauchsmaterialien und den Abfall bei gleichbleibender Oberflächengüte und Durchsatz und unterstützen so Nachhaltigkeitsinitiativen von Krankenhäusern sowie die Kosten-pro-Teil-Ziele der Gerätehersteller.

Marktchancen:

-

PEEK-Implantate & Fortschrittliche Orthopädie

Neue Arbeitsabläufe für PEEK-Schädel- und Wirbelsäulenimplantate, einschließlich FDA-zugelassener Verfahren und kohlenstofffaserverstärkter Varianten, eröffnen Premium-Nischen für Anbieter, die Materialien mit Prozessvalidierung, Dokumentationspaketen und Schulungen für Chirurgen kombinieren. -

Radiologie-Phantome & Bildgebungs-F&E

Röntgenopake, CT-genaue Photopolymere ermöglichen anpassbare Anatomiemodelle zur Protokolloptimierung und KI-Datensatzgenerierung und schaffen so eine schnell wachsende Materialnische, die eng mit Kooperationen von Bildgebungs-OEMs und akademischen Zentren verknüpft ist. -

Nachhaltige, hochgradig wiederverwendbare Pulver für die Serienproduktion

Biobasierte PA11- und hochgradig wiederverwendbare PA12 S-Pulver, die speziell für MJF- und PBF-Plattformen entwickelt wurden, unterstützen eine kosteneffektive, kontinuierliche Produktion von medizinischen Gehäusen, Führungen und Vorrichtungen, insbesondere in Kombination mit der Nachbearbeitungsautomatisierung durch Dritte.

Marktbericht zu Polymermaterialien für den 3D-Druck: Segmentierungsanalyse

Der Marktanteil von Polymermaterialien für den 3D-Druck wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der aufkommenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Material:

- Polyetheretherketon (PEEK): Hochleistungsfähiges, implantatgeeignetes Polymer, das aufgrund seiner Biokompatibilität, Röntgentransparenz und seines knochenmimetischen Moduls geschätzt wird; wird zunehmend für kranio-maxillofaziale, spinale und traumatologische Anwendungen mittels Extrusions- und laserbasierten Verfahren eingesetzt.

- Polymethylmethacrylat (PMMA): Wird für Zahnmodelle, temporäre Restaurationen und anatomische Visualisierungen verwendet, wenn Steifigkeit, optische Klarheit und eine Bearbeitung direkt am Behandlungsstuhl erforderlich sind.

- Polymilchsäure (PLA): Biobasiertes Filament, das bevorzugt für Lehrmodelle und Komponenten mit geringem Kontaktrisiko eingesetzt wird; geschätzt für die einfache Verarbeitung und Dimensionsstabilität in Laborumgebungen.

- Sonstige: Dazu gehören PA11/PA12-Pulver, Photopolymere für chirurgische Schablonen und radiologische Phantome sowie TPU/PEBA-Elastomere für Weichgewebe- und Orthesenanwendungen.

Auf Antrag:

- Zahnmedizin: Umfasst chirurgische Schablonen, Modelle, Schienen und Aligner-Workflows; die Akzeptanz wird durch Geschwindigkeit, Genauigkeit und Sterilisationskompatibilität in Labor-zu-Klinik-Prozessen vorangetrieben.

- Hörgeräte: Maßgefertigte Gehäuse und Komponenten in Serie, die die Passformgenauigkeit und den leichten Tragekomfort der Polymer-AM für ein langes Tragen nutzen.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Markt für 3D-Druck-Polymermaterialien für medizinische Anwendungen – Regionale Einblicke

Die regionalen Trends und Einflussfaktoren auf den Markt für 3D-Druck-Polymermaterialien für medizinische Anwendungen im gesamten Prognosezeitraum wurden von den Analysten von The Insight Partners eingehend erläutert. Dieser Abschnitt behandelt außerdem die Marktsegmente und die geografische Verteilung des Marktes für 3D-Druck-Polymermaterialien für medizinische Anwendungen in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

Marktbericht über 3D-Druck-Polymermaterialien für medizinische Anwendungen – Umfang

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 1,56 Milliarden US-Dollar |

| Marktgröße bis 2034 | 4,94 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 13,7 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Material

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

3D-Druck von Polymermaterialien für medizinische Anwendungen: Auswirkungen der Dichte auf die Marktteilnehmer und die Geschäftsdynamik

Der Markt für 3D-Druck-Polymermaterialien für medizinische Anwendungen wächst rasant. Treiber dieser Entwicklung ist die steigende Nachfrage der Endverbraucher, die auf sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts zurückzuführen ist. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für 3D-Druck-Polymermaterialien nach Regionen

Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Materiallieferanten und Geräteherstellern ungenutztes Potenzial, validierte Arbeitsabläufe und Schulungen vor Ort anzupassen. Die Transformation des Marktes wird durch die zunehmende Verbreitung von Anwendungen in der Zahnmedizin und Hörgeräteakustik sowie den vermehrten Einsatz von Bildgebungsphantomen und patientennahen Laboren in Krankenhäusern vorangetrieben.

Der Markt professionalisiert sich rasant und entwickelt sich von generischen Polymeren hin zu medizinisch zugelassenen, evidenzbasierten Materialien, die in Komplettlösungen integriert sind. Das Wachstum wird durch die Erweiterung des Angebots an zertifiziertem PEEK, röntgendichten Photopolymeren und nachhaltigen PA-Pulvern für die reproduzierbare Produktion unterstützt. Nachfolgend finden Sie eine Zusammenfassung der Marktanteilsentwicklung und -trends nach Regionen:

Nordamerika

- Marktanteil: Eine dominante, innovationsgetriebene Region mit engen Verbindungen zwischen Materiallieferanten, OEMs und akademischen medizinischen Zentren.

-

Wichtigste Einflussfaktoren:

- Starke Nachfrage nach zahnärztlichen/kieferorthopädischen Geräten und Hörgerätegehäusen, die mit validierten additiven Fertigungsverfahren für Polymere hergestellt werden.

- Einsatz von röntgendichten Photopolymeren für CT-genaue Phantome in der Ausbildung und Algorithmenentwicklung.

- Erweiterung der PEEK-Implantatprogramme durch ASTM-konforme Materialien und FDA-konforme Verfahren.

- Trends: Integration von Point-of-Care-Druck und OEM-Krankenhaus-Partnerschaften zur Standardisierung von Materialien, Sterilisation und Qualitätssicherung bei chirurgischen Anwendungen.

Europa

- Marktanteil: Ein führender Standort für Spezialchemikalien und die Festlegung von Standards für Medizinprodukte mit starker Nachhaltigkeitsorientierung.

-

Wichtigste Einflussfaktoren:

- Präsenz von Spezialmateriallieferanten, die Portfolios an implantatgeeignetem PEEK und biobasierte PA-Ketten vorantreiben.

- Institutioneller Fokus auf CE-kennzeichnungsfähige Arbeitsabläufe und harmonisierte Biokompatibilitätsprüfung für dentale/orthopädische Geräte.

- Konsolidierung und Umstrukturierung bei den wichtigsten Marktteilnehmern führen zu einer Neuausrichtung der Portfolios auf margenstarke medizinische Nischen.

- Trends: Initiativen zur Kreislaufwirtschaft und Massenbilanzierung bei Polymerpulvern sowie kollaborative Testumgebungen für radiologische Phantome und Materialien für die chirurgische Planung.

Asien-Pazifik

- Marktanteil: Am schnellsten wachsende Region mit starker Akzeptanz in Dentallaboren und wachsenden AM-Kapazitäten in Krankenhäusern.

-

Wichtigste Einflussfaktoren:

- Schnelle Skalierung von zahnärztlichen Anwendungen und kundenspezifischen Geräten für große städtische Bevölkerungsgruppen.

- Ökosystemtiefe in Pulverbett- und Extrusionssystemen, die eine kosteneffektive Serienproduktion mit PA12/PA11 und Elastomeren ermöglicht.

- Konsortien aus Wissenschaft und Industrie treiben die additive Fertigung von Polymeren für orthopädische Modelle und Schulungen in wichtigen Zentren voran.

- Trends: Lokalisierung biokompatibler Materialien und Qualifizierungsdienstleistungen; zunehmendes Interesse an PEEK für tragende Anwendungen aufgrund wachsender Vertrautheit mit den regulatorischen Bestimmungen.

Süd- und Mittelamerika

- Marktanteil: Ein sich entwickelndes Marktumfeld, das sich auf zahnmedizinische Märkte und medizinische Ausbildungsmodelle konzentriert.

-

Wichtigste Einflussfaktoren:

- Einführung kostenoptimierter Photopolymere und -pulver für Labore und Lehrkrankenhäuser.

- Zunehmende Investitionen privater Kliniken in digitale Arbeitsabläufe in der Zahnmedizin.

- Partnerschaften mit globalen Lieferanten zur Etablierung validierter Nachbearbeitungs- und Sterilisationsprotokolle.

- Trends: Wachstum von Dienstleistungsbüros, die zertifizierte Materialien und Qualitätssicherung anbieten, um Kapazitätslücken für Kliniken und Medizintechnik-Startups zu schließen.

Naher Osten und Afrika

- Marktanteil: Ein sich entwickelnder Markt mit zunehmendem Interesse an krankenhausbasiertem Drucken und lokaler Geräteanpassung.

-

Wichtigste Einflussfaktoren:

- Staatlich geförderte Modernisierung des Gesundheitswesens, einschließlich Ausbildungszentren, die radiologische Phantome und anatomische Modelle verwenden.

- Einsatz von langlebigen, sterilisierbaren Polymeren für chirurgische Instrumente und Führungshilfen.

- Strategische Beschaffung nachhaltiger Pulver im Einklang mit lokalen Industrieinitiativen.

- Trends: Entstehung von Qualifizierungszentren zur Standardisierung der Materialhandhabung in heißen Klimazonen und zunehmende Bedeutung der Rückverfolgbarkeit von Point-of-Care-Geräten.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Evonik Industries AG, Arkema, Stratasys Ltd., Henkel AG & Co. KGaA, BASF SE, Formlabs, Roboze, Bionic Production GmbH und Orion Additive Manufacturing GmbH, die ebenfalls zu einer vielfältigen und schnell wachsenden Marktlandschaft beitragen.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Premiumisierung und klinische Validierung: Portfolios von Implantat-PEEK (ASTM F2026), Biokompatibilitätsdatensätze und Sterilisationsnachweise zur Unterstützung regulierter Einreichungen.

- Biotech-getriebene Portfoliodiversifizierung: Röntgenopake, digitale Anatomie-Photopolymere für die Bildgebung; kohlenstofffaserverstärktes PEEK für Implantate mit höherem Festigkeits-Gewichts-Verhältnis.

- Vertikale Integration und ethische Beschaffung: Massenbilanz- und biobasierte Wertschöpfungsketten für PA11/PA12; Serviceintegration zur Bereitstellung validierter, durchgängiger Arbeitsabläufe.

- Fortschrittliche Liefertechnologien: Gemeinsame Entwicklung von Material und Maschine für stabile Druckfenster, höhere Pulverwiederverwendung und automatisierte Nachbearbeitung zur Sicherstellung der Wiederholbarkeit.

Chancen und strategische Schritte

- Gemeinsame Entwicklung geschlossener, validierter Arbeitsabläufe mit Krankenhäusern und OEMs: Bündelung von Materialien, Parametern und Sterilisations-/Nachbearbeitungs-SOPs für spezifische Indikationen (Zahnschablonen, CMF-Implantate, CT-Phantome).

- Investieren Sie in nachhaltige Polymere und Dokumentationspakete: Skalieren Sie biobasiertes PA11 und hochgradig wiederverwendbares PA12 S mit Lebenszyklusdaten, um die Nachhaltigkeits-KPIs des Krankenhauses und die Kosten-pro-Verfahren-Ziele zu erreichen.

Die wichtigsten Unternehmen, die auf dem Markt für 3D-Druck-Polymermaterialien tätig sind, sind:

- Evonik Industries AG

- Arkema

- Stratasys Ltd.

- Henkel AG & Co. KGaA

- BASF SE

- Formlabs

- Roboze

- Bionic Production GmbH

- Orion Additive Manufacturing GmbH

- Solvay SA

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für Polymermaterialien im 3D-Druck

- Im April 2024 expandierte Evoniks VESTAKEEP® i4 3DF PEEK-Biomaterial, ein Implantat-taugliches 3D-Druck-Polymermaterial, nach der regulatorischen und klinischen Validierung deutlich und spiegelte damit seine wachsende Rolle in der fortschrittlichen additiven Fertigung medizinischer Produkte wider.

- Im März 2024 stellte HP Inc. das Material PA 12 S offiziell auf der jährlichen AMUG-Konferenz (Additive Manufacturing User Group) vor. Es handelt sich um ein Hochleistungs-Polymermaterial für den 3D-Druck, das in Zusammenarbeit mit Arkema entwickelt wurde. PA 12 S setzt neue Maßstäbe in puncto Oberflächenästhetik und reduzierter Produktionskosten für Anwender der Jet Fusion 5200-Serie. HP bestätigte zudem, dass die Verfügbarkeit des Materials für die Jet Fusion 5600-Serie im Laufe des Frühjahrs weiter ausgebaut wird und es damit seine Rolle im breiteren Portfolio an Polymer-3D-Drucklösungen von HP stärkt.

Marktbericht über Polymermaterialien für den 3D-Druck: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für 3D-Druck-Polymermaterialien (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für 3D-Druck-Polymermaterialien auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt werden.

- Markttrends für 3D-Druck-Polymermaterialien sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für 3D-Druck-Polymermaterialien: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für 3D-Druck-Polymermaterialien.

- Detaillierte Unternehmensprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für 3D-Druck-Polymermaterialien

Kostenlose Probe anfordern für - Markt für 3D-Druck-Polymermaterialien