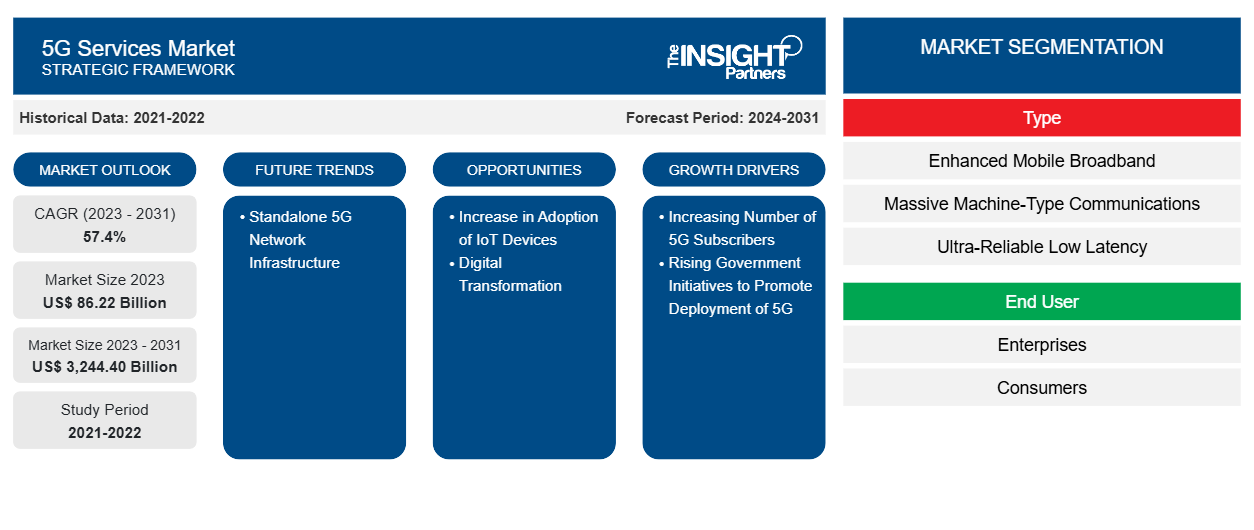

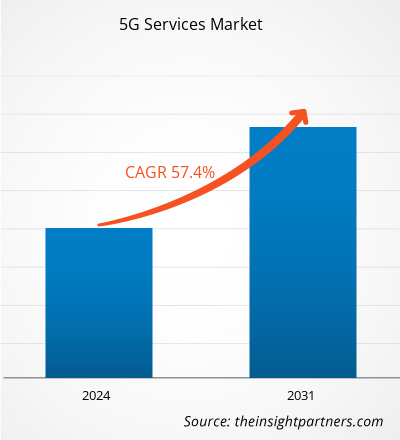

Der Markt für 5G-Dienste soll von 86,22 Milliarden US-Dollar im Jahr 2023 auf 3.244,40 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 57,4 % verzeichnen. Die eigenständige 5G-Netzwerkinfrastruktur dürfte ein wichtiger Markttrend bleiben.

Marktanalyse für 5G-Dienste

Eine vollständig mobile und vernetzte Umgebung wird durch 5G-Mobilfunkdienste ermöglicht, die Kunden eine Vielzahl von Geschäftsmodellen und Anwendungsfällen bieten. Das Benutzererlebnis wird durch die Nutzung von 5G-Diensten für verschiedene Anwendungen wie nahtlose Videoanrufe, Ultra-High-Definition-Videos (UHD) sowie Virtual Reality (VR) und Augmented Reality (AR)-Gaming weiter verbessert. Die 5G-Technologie bietet schnellere Datengeschwindigkeiten und extrem geringe Latenzzeiten. Der steigende Bedarf an Hochgeschwindigkeitsdatenverbindungen für einheitliche Internet of Things (IoT)-Anwendungen wird voraussichtlich die Einführung von 5G-Diensten vorantreiben. Darüber hinaus wird die verstärkte Betonung der Bildung von Allianzen zwischen Telekommunikationsbetreibern und 5G-Systemintegrationsanbietern in den kommenden Jahren wahrscheinlich zur Nutzung von 5G-Diensten beitragen. Mehrere Branchen konzentrieren sich auf technologische Fortschritte zur Steigerung der Gesamtproduktivität und Betriebseffizienz, um ihre Präsenz in einem hart umkämpften Markt hervorzuheben. In den nächsten Jahren werden 5G-Netzwerke und -Dienste schrittweise implementiert, um die wachsende Nachfrage nach mobilen und internetfähigen Geräten zu erfüllen.

Marktübersicht für 5G-Dienste

5G ist die fünfte Generation der Mobilfunktechnologie, die die Geschwindigkeit und Reaktionsfähigkeit von Mobilfunknetzen deutlich steigern soll. 5G bietet Vorteile wie hohe Frequenzen und Bandbreite, verbessertes mobiles Breitband, eine geringere Latenz von 5 ms und höhere Datenraten. Es besteht eine steigende Nachfrage nach fortschrittlichen Netzwerkdiensten für eine effiziente und Echtzeitkommunikation zwischen Branchen und Verbrauchern. Die steigenden Investitionen regionaler Regierungsstellen und Kommunikationsdienstleister (CSPs) fördern die Entwicklung und Bereitstellung von 5G-Diensten in Industrie- und Entwicklungsländern. Laut Groupe Speciale Mobile Association (GSMA) wird es bis 2025 weltweit über 1,1 Milliarden 5G-Netzteilnehmer geben. Zu den wichtigsten Anbietern von 5G-Netzwerklösungen zählen Verizon, AT&T, Huawei, Cisco Systems, Ericsson und Nokia. Außerdem sind Sprint, AT&T, Verizon und zahlreiche andere große Mobilfunkanbieter derzeit dabei, ihre 5G-Netze auszubauen. T-Mobile hat sich auf Low- und Midband-5G konzentriert, während Verizon sich auf die mmWave-Implementierung konzentriert.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

5G-Dienstleistungsmarkt:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem 5G-Dienstmarkt

Steigende Zahl von 5G-Abonnenten

Ein Netzwerk mit ultraniedriger Latenz, schnelleres Internet und eine breitere Geräteunterstützung sind einige Merkmale von 5G, die zu Industrie 4.0, Smart Cities, selbstfahrenden Autos und anderen Innovationen beitragen, die die Lebensqualität verbessern. Die 5G-Nutzung wächst trotz anhaltender wirtschaftlicher Schwierigkeiten und geopolitischer Umwälzungen in bestimmten Bereichen weiter. Dienstanbieter setzen 5G weiterhin weltweit ein. Laut dem Mobilitätsbericht von Ericsson haben weltweit bereits ~280 Dienstanbieter 5G-Dienste zum Verkauf angeboten, und über 40 haben bis 2023 5G Standalone (SA) installiert oder eingeführt. Enhanced Mobile Broadband (eMBB) ist der beliebteste 5G-Dienst, den die Dienstanbieter ihren Kunden anbieten. Die Nutzung von 5G-Abonnements ist weltweit weiterhin stark. Laut GSMA Intelligence überstiegen die 5G-Verbindungen der Verbraucher Ende 2022 die Marke von 1 Milliarde. Darüber hinaus gab es nach Schätzungen der Global Mobile Suppliers Association (GSA) Ende 2022 1,15 Milliarden 5G-Nutzer – ein Anstieg von ~90 % jährlich gegenüber 619 Millionen Nutzern im Jahr 2021. Darüber hinaus gab es laut Daten von SellCell im Jahr 2022 weltweit fast 951 Millionen 5G-Nutzer; Prognosen für 2023 zeigten jedoch einen Anstieg um 50 % auf 1,48 Milliarden Nutzer. Nach ihrem Debüt in mehreren Großstädten weltweit breitet sich die 5G-Technologie rasant aus. Die steigende Zahl der 5G-Abonnenten treibt den Bedarf an 5G-Diensten wie Design- und Netzwerkberatung, Planung, Bereitstellung und Integration, Netzwerkoptimierung und 5G-Dienstqualitätsmanagement an und treibt das Wachstum des 5G-Dienstleistungsmarktes voran

Zunehmende Nutzung von IoT-Geräten

Geräte des Internets der Dinge (IoT) werden weltweit in verschiedenen Branchen eingesetzt. Das IoT-Ökosystem ist in hohem Maße auf zuverlässige und effiziente Konnektivität angewiesen, um eine nahtlose Kommunikation und einen reibungslosen Datenaustausch zwischen Geräten zu ermöglichen. 5G-Netzwerke sind gut geeignet, um dieser Nachfrage gerecht zu werden, da sie eine sichere und dedizierte Konnektivität für IoT-Geräte bieten. Durch die Bereitstellung einer robusten und leistungsstarken Netzwerkinfrastruktur ermöglichen 5G-Dienste Unternehmen, das Potenzial der IoT-Technologie effektiv zu nutzen. 5G ist eine leistungsstarke Schlüsseltechnologie, die neue Anwendungsfälle eröffnet, die Edge Computing nutzen, um die Effektivität und Effizienz des Internets der Dinge zu verbessern. Die Konvergenz von Edge Computing und 5G kann neue Wege für Innovationen und Anwendungen in verschiedenen Branchen eröffnen. Beispielsweise entwickeln IBM und Verizon potenzielle 5G- und Edge-Lösungen wie ferngesteuerte Robotik, nahezu Echtzeit-Videoanalyse und Fabrikautomatisierung. 5G ermöglicht eine mühelosere Konnektivität verschiedener Sensoren in Gebäuden und großen Anlagen und eröffnet neue Möglichkeiten für Belegungskontrolle, Energieeffizienz und Besuchererlebnis. Daher wird erwartet, dass die zunehmende Verbreitung von IoT-Geräten im Prognosezeitraum lukrative Möglichkeiten für das Wachstum des 5G-Dienstemarktes bietet.

Segmentierungsanalyse des Marktberichts zu 5G-Diensten

Wichtige Segmente, die zur Ableitung der Marktanalyse für 5G-Dienste beigetragen haben, sind Typ, Endbenutzer und Geografie.

- Nach Typ ist der Markt für 5G-Dienste in Enhanced Mobile Broadband (eMBB), Massive Machine-Type Communications (mMTC), Ultra-Reliable Low Latency (uRLLC) und Fixed Wireless Access (FWA) unterteilt. Das Segment Enhanced Mobile Broadband (eMBB) hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf den Endnutzern ist der Markt für 5G-Dienste in Unternehmen und Verbraucher unterteilt. Das Unternehmenssegment ist in IT und Telekommunikation , Fertigung, Gesundheitswesen, BFSI, Einzelhandel und E-Commerce und andere unterteilt. Das Unternehmenssegment dominierte den Markt im Jahr 2023.

Marktanteilsanalyse für 5G-Dienste nach geografischer Lage

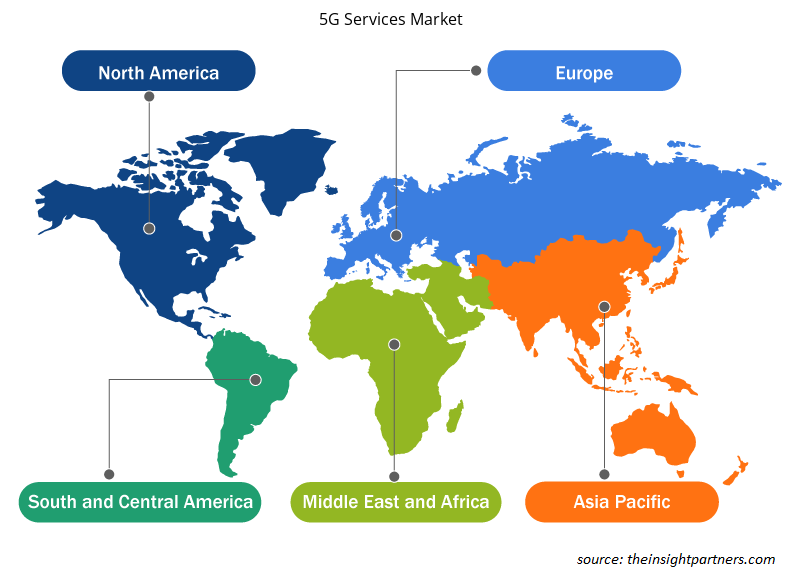

Der Markt für 5G-Dienste ist in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Süd- und Mittelamerika.

Der asiatisch-pazifische Raum dominierte 2023 den globalen Marktanteil bei 5G-Diensten. Der asiatisch-pazifische Raum ist ein früher Anwender von 5G, insbesondere Südkorea, Taiwan, Japan und China. Südkorea, Australien und China sind die ersten Länder weltweit, die kommerzielle 5G-Dienste einführen. Südkorea beispielsweise hat im April 2019 das erste 5G-Netz eingerichtet. Es wird erwartet, dass die Technologiedurchdringung zunimmt und bis 2025 etwa 60 % aller Mobilfunkverträge für 5G-Netze abgeschlossen werden.

Regionale Einblicke in den 5G-Dienstleistungsmarkt

Die regionalen Trends und Faktoren, die den 5G-Dienstleistungsmarkt während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von 5G-Diensten in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Holen Sie sich die regionalen Daten für den 5G-Dienstleistungsmarkt

Umfang des Marktberichts zu 5G-Diensten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 86,22 Milliarden US-Dollar |

| Marktgröße bis 2031 | 3.244,40 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 57,4 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für 5G-Dienste wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem 5G-Dienstleistungsmarkt tätigen Unternehmen sind:

- Verizon Communications Inc

- Huawei Technologies Co Ltd

- Telefonaktiebolaget LM Ericsson

- Nokia Corp

- Samsung Electronics Co Ltd

- ZTE Blade V8

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem 5G-Dienstleistungsmarkt

Neuigkeiten und aktuelle Entwicklungen zum 5G-Dienstmarkt

Der Markt für 5G-Dienste wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für 5G-Dienste aufgeführt:

- Midea, AIS, China Unicom und Huawei haben gemeinsam die erste vollständig vernetzte 5G-Fabrik in Südostasien implementiert und damit einen neuen Standard für intelligente Fertigung in der Region gesetzt. Diese Zusammenarbeit stellt einen neuen Meilenstein im 5G-Zeitalter dar und verbessert die Effizienz, Sicherheit und Automatisierung in komplexen Produktionsprozessen. Durch die Nutzung der umfassenden 5G-Netzabdeckung des Midea Industrial Park in Chonburi und einer 5G+-Industrie-Internetplattform wird jede Produktionsphase nahtlos über 5G-Terminals verbunden, um einen schnelleren Maschinenbetrieb zu ermöglichen. Ein dediziertes privates 5G-Netzwerk wurde eingerichtet, um die Anforderungen des Fabrikbetriebs zu erfüllen und intelligente Industrieanwendungen zu nutzen, die Fertigungsszenarien erleichtern und jede Produktionslinie miteinander verbinden.

(Quelle: Huawei, Pressemitteilung, Mai 2024)

- Ericsson veranstaltete eine exklusive Veranstaltung in der Ericsson USA 5G Smart Factory in Lewisville, Texas. Das Unternehmen bot eine Führung durch die Anlage an und veranstaltete ein Programm, um die Funktionsweise der 5G Smart Factory zu zeigen. An der Führung nahmen wichtige Kunden, US-Regierungsvertreter sowie Medien- und Branchenanalysten teil. Darüber hinaus diskutierte die Führung von Ericsson neue Entwicklungen im Bereich Konnektivität, da die Nachfrage nach Innovationen weiterhin schnell zunimmt, um den dringenden Bedarf an nationaler 5G-Infrastruktur zu decken.

(Quelle: Ericsson, Pressemitteilung, Mai 2024)

Marktbericht zu 5G-Diensten – Abdeckung und Ergebnisse

Die „Marktgröße und Prognose für 5G-Dienste (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die unten genannten Bereiche abdeckt:

- Marktgröße und Prognose für 5G-Dienste auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für 5G-Dienste sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für 5G-Dienste mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den 5G-Dienstleistungsmarkt

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Artificial Intelligence in Defense Market

- Authentication and Brand Protection Market

- Railway Braking System Market

- Transdermal Drug Delivery System Market

- Wind Turbine Composites Market

- Rare Neurological Disease Treatment Market

- Clinical Trial Supplies Market

- Water Pipeline Leak Detection System Market

- Vision Guided Robotics Software Market

- Influenza Vaccines Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The 5G services market is expected to reach US$ 3,244.40 billion by 2031.

The Increasing number of 5G subscribers and rising government initiatives to promote deployment of 5G are the major driving factors for the 5G services market.

The 5G services market was estimated to be valued at US$ 86.22 billion in 2023 and is projected to reach US$ 3,244.40 billion by 2031; it is anticipated to grow at a CAGR of 57.4% over the forecast period.

The key players holding majority shares in the 5G services market include Huawei Technologies Co Ltd, Telefonaktiebolaget LM Ericsson, Samsung Electronics Co Ltd, Nokia Corp, and ZTE Corp.

Standalone 5G network infrastructure is expected to drive the growth of the 5G services market in the coming years.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - 5G Services Market

- Huawei Technologies Co., Ltd.

- Telefonaktiebolaget LM Ericsson

- Nokia

- Deutsche Telekom AG

- Orange S.A.

- Verizon Communications Inc.

- AT and T Inc.

- Vodafone Group Plc

- ZTE Corporation

- China Mobile Limited

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht