Marktanalyse und Prognose für fortschrittliche Kohlenstoffmaterialien nach Größe, Anteil, Wachstum, Trends 2031

Marktgröße und Prognose für fortschrittliche Kohlenstoffmaterialien (2021 – 2031), Berichtsabdeckung für globale und regionale Anteils-, Trend- und Wachstumschancenanalyse: Nach Produkttyp [Graphit (natürlicher Graphit und synthetischer Graphit), Kohlenstoffnanoröhren (mehrwandige Kohlenstoffnanoröhren und einwandige Kohlenstoffnanoröhren), Graphen, Kohlenstofffasern (PAN-basiert und PITCH-basiert), Kohlenstoffschäume und andere], Anwendung [Elektronik und Halbleiter (integrierte Schaltkreise, flexible Displays, Supraleiter, Transistoren, industrielle Sensoren und andere), Energiespeicherung (Lithium-Ionen-Batterien, Brennstoffzellen, Solar-PV-Zellen, Wasserstoffspeicher, elektrochemische Superkondensatoren und andere), Strukturverbundwerkstoffe (Sportartikel, Windturbinenblätter, leichte Fahrzeuge oder Automobile, Bau und Infrastruktur sowie Luft- und Raumfahrt und Verteidigung), chemische Materialien und Polymere (Beschichtungen, Klebstoffe und Dichtstoffe, Wasserfiltration, Katalysatoren und andere), Medizin (Transdermale Arzneimittelverabreichung, Krebsbehandlung, Proteomik und andere) und andere] und Geographie

- Status : Veröffentlicht

- Berichtscode : TIPRE00005756

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 401

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : November 12, 2024

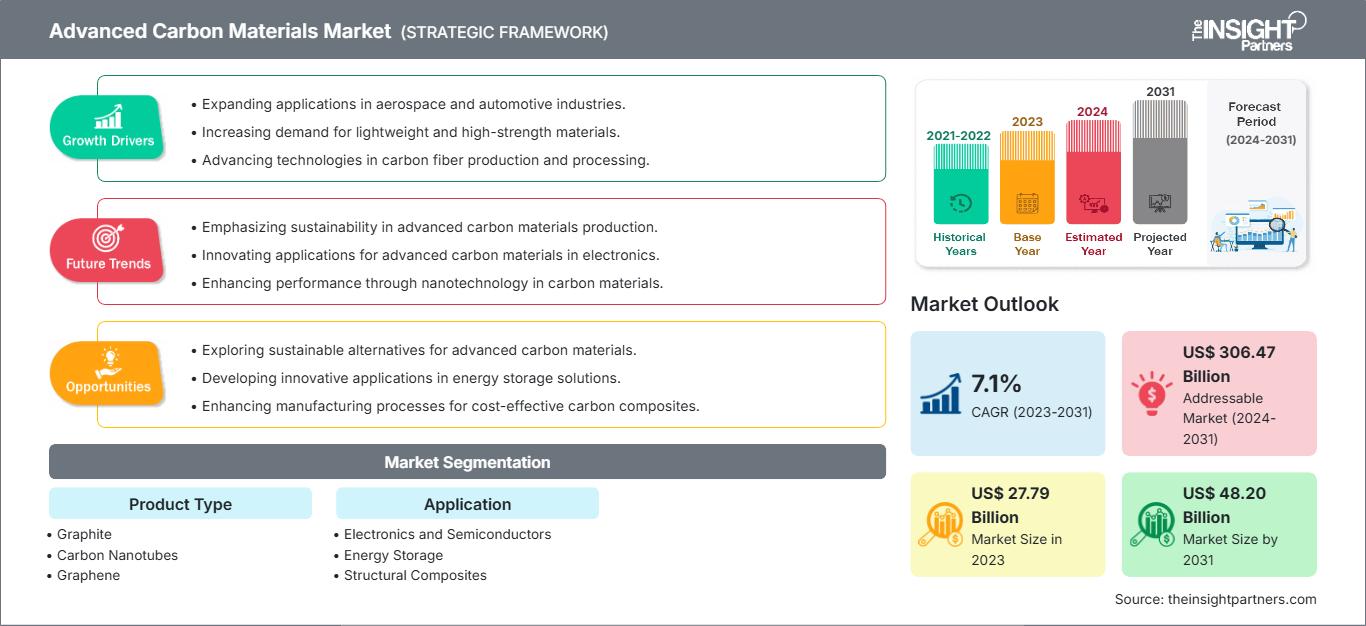

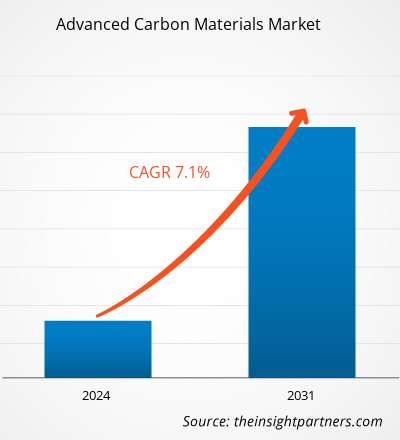

Der Markt für fortschrittliche Kohlenstoffmaterialien soll von 27,79 Milliarden US-Dollar im Jahr 2023 auf 48,20 Milliarden US-Dollar im Jahr 2031 anwachsen; für den Markt wird zwischen 2023 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,1 % erwartet. Der zunehmende Fokus auf Recycling und 3D-Druck gilt als wichtiger Markttrend.

Marktanalyse für fortschrittliche Kohlenstoffmaterialien

Der asiatisch-pazifische Raum hielt den größten Anteil am globalen Markt für fortschrittliche Kohlenstoffmaterialien, und Europa wird im Prognosezeitraum voraussichtlich die schnellste CAGR aufweisen. Die wachsenden Branchen für Energiespeicherung und Strukturverbundwerkstoffe kurbeln die Nachfrage nach fortschrittlichen Kohlenstoffmaterialien auf dem europäischen Markt an. Die Strukturverbundwerkstoffindustrie in Europa erlebt ein beträchtliches Wachstum, das auf die steigende Nachfrage aus den Sektoren Automobil, Bau und Infrastruktur zurückzuführen ist. Darüber hinaus gibt es in der Region mehrere laufende Offshore- und Onshore-Windenergieprojekte, die die Nachfrage nach Rotorblättern für Windturbinen ankurbeln.

Marktüberblick über fortschrittliche Kohlenstoffmaterialien

Zu den fortschrittlichen Kohlenstoffmaterialien gehören Naturgraphit, synthetischer Graphit, mehrwandige Kohlenstoffnanoröhren, einwandige Kohlenstoffnanoröhren, Graphen, PAN-basierte Kohlenstofffasern, PITCH-basierte Kohlenstofffasern, Kohlenstoffschäume und Fullerene. Diese fortschrittlichen Kohlenstoffmaterialien gelten aufgrund ihrer vielseitigen chemischen, physikalischen und elektrischen Eigenschaften als Rückgrat der technischen und wissenschaftlichen Innovation. Graphit ist eines der wichtigsten fortschrittlichen Kohlenstoffmaterialien, das in verschiedenen Anwendungen eingesetzt wird. Graphit kann bei extrem hohen Temperaturen betrieben werden und eignet sich daher für anspruchsvolle Anwendungen wie Sintern und Entbindern in Öfen. Seine chemische Inertheit verbessert seine Stabilität und Korrosionsbeständigkeit, was bei Schmelzprozessen entscheidend ist. Darüber hinaus werden diese fortschrittlichen Kohlenstoffmaterialien in verschiedenen Anwendungen eingesetzt, beispielsweise in der Elektronik und Halbleiterindustrie, der Energiespeicherung, Strukturverbundwerkstoffen, chemischen Werkstoffen und Polymeren sowie in der Medizintechnik.

Die wichtigsten Wachstumstreiber für den Markt für fortschrittliche Kohlenstoffmaterialien sind die steigende Nachfrage nach Leichtbauwerkstoffen und die zunehmende Nachfrage nach fortschrittlichen Kohlenstoffmaterialien für Energiespeicheranwendungen. Darüber hinaus kann der Einsatz kohlenstoffbasierter Materialien in der Krebsbehandlung im Prognosezeitraum lukrative Wachstumschancen für den Markt für fortschrittliche Kohlenstoffmaterialien schaffen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für fortschrittliche Kohlenstoffmaterialien: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und -chancen für moderne Kohlenstoffmaterialien

Steigende Nachfrage nach Leichtbaumaterialien

In der Automobil- und Luftfahrtindustrie haben strenge Vorschriften zu Kraftstoffeffizienz und Emissionen die Hersteller dazu veranlasst, nach Materialien zu suchen, die das Gewicht von Fahrzeugen und Flugzeugen reduzieren, ohne dabei Sicherheit oder Leistung zu beeinträchtigen. Beispielsweise werden kohlenstofffaserverstärkte Kunststoffe (CFK) zunehmend beim Bau von Flugzeugrümpfen, Karosserieteilen und anderen wichtigen Komponenten verwendet. Die Integration von Kohlenstofffasern in Luft- und Raumfahrtkomponenten kann den Luftwiderstand und den Kraftstoffverbrauch um bis zu 5 % senken. Diese Materialien können bis zu fünfmal fester als Stahl sein und gleichzeitig deutlich leichter, was dazu beiträgt, das Gesamtgewicht von Fahrzeugen und Flugzeugen zu reduzieren.

Automobilhersteller bevorzugen Leichtbaumaterialien für die Herstellung von Autos und gewährleisten gleichzeitig Sicherheit und Leistung. Leichtbaumaterialien haben ein hervorragendes Potenzial zur Steigerung der Kraftstoffeffizienz. Eine 10-prozentige Verringerung des Fahrzeuggewichts kann zu einer Verbesserung des Kraftstoffverbrauchs um 6–8 % führen. Durch den Ersatz von Gusseisen und herkömmlichen Stahlkomponenten durch Leichtbaumaterialien wie hochfesten Stahl, Aluminiumlegierungen, Magnesiumlegierungen, Kohlefaser und Polymerverbundwerkstoffe lässt sich das Gewicht einer Fahrzeugkarosserie und damit der Kraftstoffverbrauch eines Fahrzeugs reduzieren. Kohlefaser ist deutlich belastbarer als herkömmliche Materialien wie Aluminium und wiegt etwa 40 % weniger. Die Anwendung von Verbundwerkstoffen im Automobilsektor nimmt weiter zu. Kunststoffverbundwerkstoffe verfügen im Vergleich zu Verbundwerkstoffen nicht erneuerbaren Ursprungs über hervorragende akustische und thermische Eigenschaften und eignen sich daher ideal für Fahrzeuginnenteile. Auch die Bauindustrie profitiert von der Nachfrage nach modernen Kohlefaserwerkstoffen. Kohlefasern und Graphen werden in Baumaterialien integriert, um leichte, stabile und langlebige Strukturen zu schaffen. Diese Materialien reduzieren nicht nur das Gewicht von Gebäuden, sondern verbessern auch deren Energieeffizienz und Nachhaltigkeit. Die wachsende Nachfrage nach Leichtbauwerkstoffen in verschiedenen Branchen beschleunigt somit die Einführung moderner Kohlefaserwerkstoffe. Ihre einzigartige Kombination aus geringem Gewicht, Festigkeit und Vielseitigkeit macht sie unverzichtbar, um die sich wandelnden Anforderungen von Branchen zu erfüllen, die auf Leistungssteigerung, Emissionsreduzierung und mehr Nachhaltigkeit ausgerichtet sind.

Steigende Nachfrage nach erneuerbarer Energie

Saubere (erneuerbare) Energie hat an Bedeutung gewonnen, da nicht erneuerbare Energieressourcen rapide zur Neige gehen. Viele Länder konzentrieren sich auf die Erzeugung sauberer Energie, um ihren CO2-Fußabdruck zu verringern. Mit den zunehmenden weltweiten Bemühungen, von fossilen Brennstoffen wegzukommen, gewinnen erneuerbare Energiequellen wie Sonne, Wind und Wasserkraft zunehmend an Bedeutung. Diese Energiequellen stehen jedoch vor Herausforderungen, insbesondere hinsichtlich Speicherung und Effizienz. Um diese Herausforderungen zu bewältigen, werden zunehmend fortschrittliche Kohlenstoffmaterialien wie Graphit, CNTs und Graphen eingesetzt, da diese Materialien eine entscheidende Rolle bei der Verbesserung der Leistung von Energiespeichersystemen, der Energieübertragung und der gesamten Infrastruktur für erneuerbare Energien spielen. Laut der Internationalen Energieagentur stieg die kumulierte Kapazität zur Erzeugung erneuerbarer Elektrizität durch Windkraft von 825,1 Gigawatt (GW) im Jahr 2021 auf 1.255,9 GW im Jahr 2024. Ebenso stieg die kumulierte Kapazität zur Erzeugung erneuerbarer Elektrizität durch Photovoltaik von 949,0 GW im Jahr 2021 auf 1.954,6 GW im Jahr 2024.

Segmentierungsanalyse des Marktberichts zu fortschrittlichen Kohlenstoffmaterialien

Wichtige Segmente, die zur Ableitung der Marktanalyse für fortschrittliche Kohlenstoffmaterialien beigetragen haben, sind Produkttyp und Anwendung.

- Basierend auf dem Produkttyp ist der Markt für fortschrittliche Kohlenstoffmaterialien in Graphit, Graphen, Kohlenstofffasern, Kohlenstoffschäume und andere segmentiert.

- Nach Anwendung ist der Markt in Elektronik und Halbleiter, Energiespeicherung, Strukturverbundwerkstoffe, chemische Materialien und Polymere, Medizin und andere unterteilt.

Marktanteilsanalyse für fortschrittliche Kohlenstoffmaterialien nach Geographie

Der geografische Umfang des Marktberichts zu fortschrittlichen Kohlenstoffmaterialien ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Europa wird den Markt im Prognosezeitraum voraussichtlich dominieren. Die Strukturverbundwerkstoffindustrie in Europa erlebt ein beträchtliches Wachstum, das auf die steigende Nachfrage aus den Sektoren Automobil, Bau und Infrastruktur zurückzuführen ist. Laut dem Europäischen Parlament machte der Automobilsektor in der Europäischen Union (EU) im Jahr 2023 8 % des europäischen Fertigungssektors aus. Bis 2023 produzierten insgesamt 255 Automobilproduktionsstätten 14,8 Millionen Fahrzeuge, darunter 12,2 Millionen Pkw. Darüber hinaus kündigte die EU das Ziel an, dass alle Neufahrzeuge in der Region bis 2035 emissionsfrei sein müssen. Dies treibt die Nachfrage nach Leichtbaufahrzeugen in der Region weiter an. Darüber hinaus laufen in der Region mehrere Offshore- und Onshore-Windenergieprojekte, die die Nachfrage nach Rotorblättern für Windturbinen ankurbeln.

Darüber hinaus wächst die Energiespeicherbranche in der Region rasant. Laut der European Association for Storage of Energy (EAS) werden in der Region im Jahr 2023 in Nicht-EU-Ländern und der EU rund 10,1 Gigawatt Energiespeicherkapazität im gewerblichen und privaten Markt installiert, verglichen mit 4,5 Gigawatt Energiespeicherkapazität im Vorjahr. Die wachsende Energiespeicher- und Strukturverbundindustrie treibt somit die Nachfrage nach fortschrittlichen Kohlenstoffmaterialien in Europa weiter an.

Advanced Carbon Materials

Regionale Einblicke in den Markt für fortschrittliche Kohlenstoffmaterialien

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für fortschrittliche Kohlenstoffmaterialien im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zu fortschrittlichen Kohlenstoffmaterialien

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2023 | US$ 27.79 Billion |

| Marktgröße nach 2031 | US$ 48.20 Billion |

| Globale CAGR (2023 - 2031) | 7.1% |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024-2031 |

| Abgedeckte Segmente |

By Produkttyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich fortschrittlicher Kohlenstoffmaterialien: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für fortschrittliche Kohlenstoffmaterialien wächst rasant. Dies wird durch die steigende Endverbrauchernachfrage aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für fortschrittliche Kohlenstoffmaterialien Übersicht der wichtigsten Akteure

Marktnachrichten und aktuelle Entwicklungen für fortschrittliche Kohlenstoffmaterialien

Der Markt für fortschrittliche Kohlenstoffmaterialien wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Einige der Entwicklungen auf dem Markt für fortschrittliche Kohlenstoffmaterialien sind unten aufgeführt:

- LG Chem hat mit dem Bau seiner vierten Anlage für Kohlenstoffnanoröhren (CNT) in seinem Daesan-Komplex, 80 km südwestlich von Seoul, begonnen. Die CNT 4-Anlage von LG Chem soll 2025 den Betrieb aufnehmen und dazu beitragen, die jährliche CNT-Produktionskapazität von LG Chem auf 6.100 Tonnen zu verdoppeln. (LG Chem, Nachrichten, 2024)

- Kumho Petrochemical Co Ltd gab bekannt, dass das Unternehmen eine Absichtserklärung mit SK geo centric und Tongsuh Petrochemical zum Aufbau einer nachhaltigen Lieferkette für Biorohstoffe unterzeichnet hat. (Kumho Petrochemical Co Ltd, Unternehmenswebsite, 2024)

Bericht zum Markt für fortschrittliche Kohlenstoffmaterialien: Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für fortschrittliche Kohlenstoffmaterialien (2021–2031)“ bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

- Marktgröße und Prognose für fortschrittliche Kohlenstoffmaterialien für alle abgedeckten wichtigen Marktsegmente

- Markttrends für fortschrittliche Kohlenstoffmaterialien sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte Porter's Five Forces- und SWOT-Analyse

- Marktanalyse für fortschrittliche Kohlenstoffmaterialien mit wichtigen Markttrends, Länderrahmen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen.

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Markt für fortschrittliche Kohlenstoffmaterialien

- Detaillierte Unternehmensprofile

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends