Fortschrittliche Verpackungstechnologien werden wesentlich zur wirtschaftlichen Erholung der Halbleiterindustrie beitragen

Gießereien, Substrat-/PCB-Lieferanten und EMS/DM-Player usw., die mit unterschiedlichen Geschäftsmodellen in das Verpackungsgeschäft einsteigen

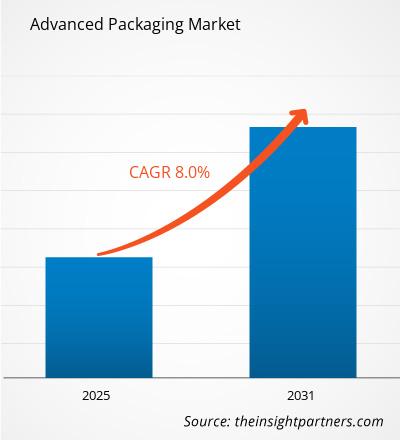

Der Markt für fortschrittliche Verpackungen war im Jahr 2021 etwa 30 Milliarden US-Dollar wert; Es wird erwartet, dass es bis 2031 mit einer jährlichen Wachstumsrate von 8 % auf 55 Milliarden US-Dollar wachsen wird. In der Verpackungs-/Montagebranche hat in jüngster Zeit ein Paradigmenwechsel stattgefunden. Obwohl Outsourced Semiconductor Assembly and Tests (OSATs) und Integrated Device Manufacturers (IDMs) seit langem die wichtigsten Marktteilnehmer sind, gibt es Akteure mit unterschiedlichen Geschäftsmodellen, darunter Gießereien, Substrat-/Leiterplattenlieferanten (PCB) und elektronische Fertigungsdienstleistungen (EMS)-Unternehmen steigen in das Montage-/Verpackungsgeschäft ein.

Innovationen in der Verpackungstechnologie, Die Miniaturisierung von Geräten und die zunehmende Einführung von MEMS dürften das Wachstum des Marktes für fortschrittliche Verpackungen vorantreiben.

Innovationen in Verpackungstechnologien und der Fokus auf heterogene Integrationen und Wafer-Level-Gehäuse haben die Chipindustrie dazu veranlasst, eine neue Reihe von Lösungen zu entwickeln, die zusammen als Advanced Packaging bezeichnet werden. Eine Vergrößerung der Siliziumgröße von 100 mm auf 300 mm ist ein bedeutender Trend, der den Markt für fortschrittliche Verpackungen beeinflusst. Die Umstellung auf Wafer mit größerem Durchmesser hat die Herstellungskosten um 20–25 % gesenkt. Die Miniaturisierung von Geräten und die zunehmende Verbreitung von MEMS steigern die Nachfrage nach eingebetteten Chip-Gehäusen. Obwohl die Technologie nicht neu auf dem Markt ist, beschränkte sich ihre Einführung aufgrund der hohen Kosten und der geringen Ausbeute auf Nischenanwendungen. Es verfügt jedoch über ein enormes Entwicklungspotenzial für die Zukunft. Fortschritte bei Bluetooth- und Hochfrequenzmodulen (RF) sowie der Aufstieg von Wi-Fi 6 könnten die fortschrittliche Verpackungsindustrie weiter vorantreiben. Die kontinuierliche Weiterentwicklung der Smartphone- und Tablet-Technologien, der drahtlosen Kommunikation usw. wird sich positiv auf den Fortschritt dieser Branche auswirken.

Fortschrittliche Verpackungstechnologie soll bis 2031 einen Anteil von mehr als 60 % am Markt für Halbleiterverpackungen halten

Die fortschrittliche Verpackungsindustrie hatte im Jahr 2021 einen Anteil von etwa 40 % am Halbleiterverpackungsmarkt, und derzeit wird der Markt von traditionellen Verpackungsplattformen dominiert. Es wird jedoch erwartet, dass fortschrittliche Verpackungstechnologien bis 2031 mehr als 60 % des Halbleiterverpackungsmarktes ausmachen.

Der Back-End-Prozess der Lieferketten erfordert erhebliche Investitionen in spezialisierte Einrichtungen. Auf Montage, Verpackung und Prüfung spezialisierte Unternehmen investieren in der Regel etwa 15 % ihres Jahresumsatzes in Anlagen und Ausrüstung. Der Back-End-Prozess ist relativ weniger kapitalintensiv und erfordert mehr Arbeitskräfte als der Front-End-Fertigungsprozess; Innovationen im Bereich fortschrittlicher Verpackungen verändern diese Dynamik jedoch. Insgesamt machte die Back-End-Prozessaktivität etwa 14 % der gesamten Investitionsausgaben der Branche aus und trug im Jahr 2021 etwa 6,5 % zur gesamten Wertschöpfung der Halbleiterverpackungsindustrie bei. Die Branche konzentriert sich hauptsächlich auf Taiwan und Festlandchina sowie auf mehrere neue Anlagen werden auch in Südostasien (Malaysia, Vietnam und den Philippinen) gebaut.

Traditionell Verpackung Vs. Fortschrittlicher Verpackungsmarkttrend

Der traditionelle Verpackungsmarkt dominierte im Jahr 2021 den gesamten Markt für Halbleiterverpackungen. Bei äquivalenten 300-mm-Wafern dominiert immer noch die traditionelle Verpackung mit einem Marktanteil von ca. 72 %. Es wird jedoch geschätzt, dass fortschrittliche Verpackungen ihren Anteil an Wafern bis 2031 auf über 60 % steigern werden. Der Wert fortschrittlicher Wafer-Verpackungen ist fast doppelt so hoch wie der herkömmlicher Verpackungen, was zu einer hohen Gewinnspanne für Halbleiterhersteller führt. Flip-Chip machte im Jahr 2021 etwa 80 % des Marktes für fortschrittliche Verpackungen aus und wird bis 2031 weiterhin einen erheblichen Marktanteil ausmachen.

Technologietrends:

- Heterogene Integration ist ein Schlüssel zur Halbleiterinnovation. Fortschrittliche Verpackung steigert offenbar den Wert eines Halbleiterprodukts, indem sie Funktionalität hinzufügt und die Leistung beibehält/erhöht und gleichzeitig die Kosten senkt. Verschiedene Multi-Die-Packaging-Methoden (SiP) werden sowohl für High-End- als auch für Low-End-Anwendungen für Verbraucher-, Leistungs- und Spezialanwendungen entwickelt .

Lieferkette:

- Die Lieferkette der Halbleiterfertigung verändert sich auf verschiedenen Ebenen. Hersteller von IC-Substraten und Leiterplatten: SEMCO, Unimicron, AT&S, Shinko usw. drängen in den Bereich der fortschrittlichen Verpackung. OSATs erweitern ihre Testkompetenz, während traditionelle Anbieter reiner Testdienstleistungen in Montage-/Verpackungskapazitäten investieren. TSMC, Intel und Samsung haben sich zu den wichtigsten Innovatoren neuer fortschrittlicher Verpackungstechnologien entwickelt.

Flip-Chip-Advanced-Packaging-Plattform dominierte 2021 den Advanced-Packaging-Markt

Unter allen fortschrittlichen Verpackungsplattformen wird erwartet, dass 3D/2,5D-Stacking und Fan-Out von 2021 bis 2031 um ca. 22 % bzw. 16 % CAGR wachsen werden. Die Einführung Die Anzahl solcher Verpackungsplattformen wird in verschiedenen Anwendungen weiter zunehmen. Der Markt für Fan-in-Wafer-Level-Verpackungen (FIWLP), der hauptsächlich vom Mobilfunksegment angeführt wird, wird im Zeitraum 2021–2031 mit einer durchschnittlichen jährlichen Wachstumsrate von 5 % wachsen. Obwohl klein (~US Es wird erwartet, dass der Markt für eingebettete Chips von 2021 bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate von 20 % wachsen wird, und die Bereiche Telekommunikation und Infrastruktur, Automobil und Mobilfunk wären die Hauptanwender dieser fortschrittlichen Verpackungsplattform.

Fan-out-Wafer-Level-Verpackungen werden voraussichtlich eine deutliche Wachstumsrate verzeichnen

Fan-out Wafer-Level Packaging (FOWLP) hat sich als vielversprechende Technologie herausgestellt, um den ständig steigenden Anforderungen an Unterhaltungselektronik gerecht zu werden. Diese Art der Verpackung profitiert durch spezifische Merkmale wie z als substratloses Gehäuse, geringerer Wärmewiderstand und höhere Leistung. Die verbesserte Leistung von FOWLP ist auf kürzere Verbindungen und direkte IC-Verbindungen durch Dünnschichtmetallisierung anstelle der standardmäßigen Drahtbonds oder Flip-Chip-Bumps zurückzuführen und moderater parasitäre Effekte.

Investitionsaussichten: Erhebliche Investitionen von IDMs in fortschrittliche Verpackungstechnologie, um ihr Gießereigeschäft anzukurbeln

TSMC erwirtschaftete im Jahr 2021 rund 3,6 Milliarden US-Dollar Umsatz mit fortschrittlichen Verpackungen. Das Unternehmen kündigte für 2021 geschätzte Investitionsausgaben in Höhe von 2,8 Milliarden US-Dollar für sein Geschäft mit fortschrittlichen Verpackungen an, die explizit auf SoIC ausgerichtet sind. SoW- und InFO-Varianten sowie CoWoS-Produktlinien. Darüber hinaus ist die Investition von Intel in verschiedene fortschrittliche Verpackungsportfolios – wie Foveros, EMIB und Co-EMIB – ein Schlüssel zur Umsetzung seiner IDM-2.0-Strategie, wie sie von der neuen Führung des Unternehmens vorgestellt wurde . Das Unternehmen plant, externe und interne Fertigungsressourcen zu nutzen, um sich auf Design-Wins und höhere Marktanteile zu konzentrieren und so die Führungsposition von Intel in den Bereichen Kunden und Rechenzentren auszubauen.

Samsung investiert aggressiv in fortschrittliche Verpackungstechnologien, um sein Gießereigeschäft anzukurbeln und sich als solide Alternative für TSMC zu etablieren. Andererseits investieren auch verschiedene OSATs stark in fortschrittliche Verpackungen Technologien, um auf dem lukrativen Markt wettbewerbsfähig zu sein. Ihre Investitionsausgaben stiegen im Jahr 2021 im Jahresvergleich um 27 % auf ~6 Milliarden US-Dollar, unabhängig von den Auswirkungen der COVID-19-Pandemie.

Ausbau der fortschrittlichen Verpackungsproduktion in uns, um den Markt voranzutreiben

Angesichts der zunehmenden Bedenken hinsichtlich der Lieferkette und der Handelsspannungen unternehmen die USA die ersten Schritte, um die Produktionskapazitäten für IC-Verpackungen in größerem Maßstab wieder ins Land zu bringen. Dem Land mangelt es an größeren Kapazitäten -Skalierbare Produktionskapazitäten für Verpackungen, Substrate und Wafer-Bumping-Dienste. Amkor, Intel und andere Unternehmen in den USA unternehmen Anstrengungen, um diese Probleme anzugehen. Während die USA im Chip-Design führend sind, ist dort ein Rückgang bei neuen Fabriken und Kapazitäten zu verzeichnen. Ein großer Prozentsatz der Fabrikkapazitäten ist in Asien konzentriert. Dennoch bauen Intel, Samsung, TSMC und andere neue Fabriken in den USA. Daher ist die Chipherstellung von entscheidender Bedeutung für die Aufrechterhaltung der Technologieführerschaft, sowohl aus Lieferketten- als auch aus wirtschaftlicher Sicht und aus Gründen der Lieferkettensicherheit.

Einige der bemerkenswerten Entwicklungen in der fortschrittlichen Verpackungsindustrie in den USA sind wie folgt:

- < span style="font-size: 10pt; font-family: verdana, geneva, sans-serif;">Intel entwickelt einen fortschrittlichen Verpackungsbetrieb in New Mexico.

- SkyWater entwickelt in Florida fortschrittliche Verpackungsfunktionen.

- Amkor plant den Bau seines ersten Werks in den USA, während andere OSATs expandieren.

- Northrop Grumman wird eine Verpackungsverarbeitungslinie im Land eröffnen.

- Die US-Regierung hat einen Plan im Wert von 52 Milliarden US-Dollar vorgeschlagen, um die Halbleiterproduktion im Land anzukurbeln, was auch fortschrittliche Verpackungen beinhaltet.

Wettbewerbslandschaft: Die Top-10-Spieler machen mehr als 70 % Marktanteil aus

Intel und Samsung (IDMs); TSMC (eine Gießerei); ASE, SPIL, Amkor, PTI und JCET (die Top 5 globalen OSATs); Nepes; und Chipbond sind die 10 Akteure, die etwa 75 % der weltweiten Industrie für fortschrittliche Verpackungen ausmachen. Der Markt für fortschrittliche Verpackungen wird aufgrund der erhöhten Nachfrage nach den neuesten Technologien und Hochgeschwindigkeitsgeräten maßgeblich vom Endbenutzerumsatz bestimmt. Die Unternehmen haben durch Innovationen nachhaltige Wettbewerbsvorteile erzielt in diesem Markt aufgrund des wachsenden Bedarfs an differenzierten Produkten für verschiedene Anwendungen.

- Februar 2021: Siemens Digital Industries Software kündigte eine Zusammenarbeit mit Advanced Semiconductor Engineering, Inc. (ASE) an, um mehrere komplexe integrierte Schaltkreise (IC)-Paketbaugruppen und Verbindungen in einem Datenpaket zu evaluieren -Robuste grafische Umgebung vor und während der physischen Designimplementierung.

- August 2021: Samsung Electronics gab die Verfügbarkeit seiner Silizium-erprobten 3D-IC-Packaging-Technologie – eXtended-Cube (X-Cube) – für die fortschrittlichsten Prozessknoten bekannt.

- Mai 2021: Synapse Electronique, ein kanadischer Geräteelektronikhersteller und EMS-Anbieter, hat zwei Produktionslinien für die Fuzion-Plattform von Universal Instruments in seinem Werk in Shawinigan, Quebec, integriert.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

- Amkor technology, Inc.

- ASE Technology Holding Co.Ltd

- Intel Corporation

- Taiwan Semiconductor Manufacturing Company

- SPIL

- PTI

- JCET

- NEPES

- CHIPBOUND

- Samsung

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht