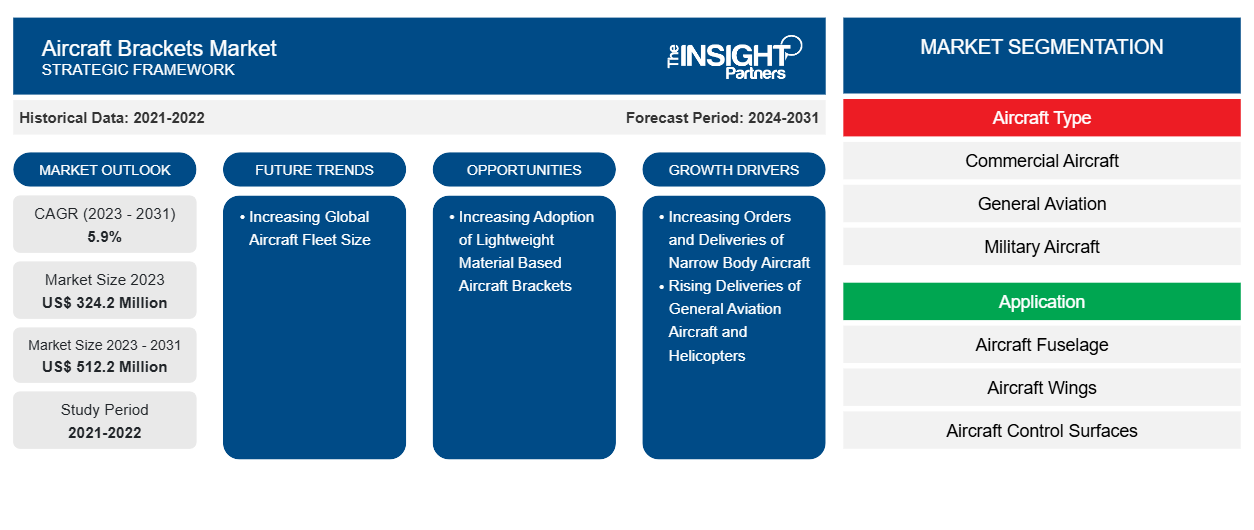

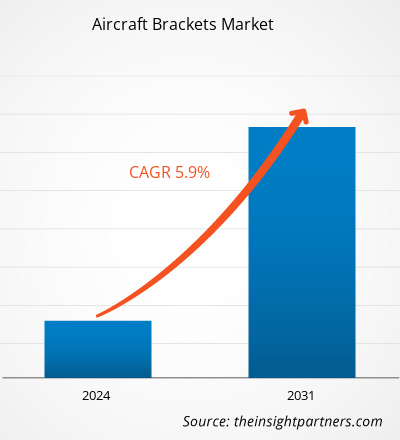

Der Markt für Flugzeughalterungen soll von 324,2 Millionen US-Dollar im Jahr 2023 auf 512,2 Millionen US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 5,9 % verzeichnen. Die zunehmende Verwendung von Flugzeughalterungen aus leichtem Material dürfte ein wichtiger Trend auf dem Markt bleiben.

Marktanalyse für Flugzeughalterungen

Die steigende Zahl der Bestellungen von Schmalrumpf- und Großraumflugzeugen im Verkehrsflugzeugsegment ist einer der Hauptantriebsfaktoren für den weltweiten Markt für Flugzeughalterungen . Darüber hinaus sind die Gesamtlieferungen in der allgemeinen Luftfahrt im Jahr 2023 im Vergleich zu 2022 gestiegen. Die Lieferungen und vorläufigen Flugzeugauslieferungen beliefen sich auf 28,3 Milliarden US-Dollar, ein Anstieg von ~3,3 %.

Laut den Daten der General Aviation Manufacturers Association verzeichneten die Flugzeugauslieferungen im Jahr 2023 im Vergleich zu 2022 einen Anstieg. Die Auslieferungen von Kolbenflugzeugen stiegen um ~11,8 % auf 1.682 Einheiten; die Auslieferungen von Businessjets stiegen von 712 auf 730 Einheiten und die Auslieferungen von Turbopropflugzeugen stiegen um ~9,6 % auf 638 Einheiten. Der Wert der Flugzeugauslieferungen betrug 2023 23,4 Milliarden US-Dollar, ein Anstieg von ~2,2 % gegenüber 2022.

Die zunehmende Verbreitung von Leichtbaumaterialien zur Herstellung von Flugzeugkomponenten dürfte einer der wichtigsten Trends auf dem Markt sein und den Einsatz von Titan und anderen Verbundwerkstoffen bei der Herstellung von Flugzeughalterungen vorantreiben.

Laut der Analyse von Oliver Wyman umfasst die weltweite Flotte kommerzieller Flugzeuge derzeit ca. 28.398 Flugzeuge und wird bis Ende 2034 voraussichtlich auf ca. 36.413 Flugzeuge anwachsen. Dies dürfte in den kommenden Jahren neue Möglichkeiten für Flugzeugkomponentenlieferanten, darunter auch Halterungshersteller, schaffen.

Marktübersicht für Flugzeughalterungen

Der Markt für Flugzeughalterungen wird durch die weltweit wachsende Zahl von Verkehrs-, Passagier- und Kampfflugzeugen angetrieben. Darüber hinaus hat das sich verändernde Szenario der modernen Kriegsführung die Regierungen verschiedener Länder auf der ganzen Welt dazu veranlasst, erhebliche Mittel und Finanzhilfen für die jeweiligen Verteidigungs- und Militärluftstreitkräfte bereitzustellen. Der wachsende Verteidigungshaushalt zeigt, dass die Regierung Wert auf die Beschaffung von Kampfflugzeugen legt, um dem steigenden Sicherheitsbedürfnis gerecht zu werden, das einer der wichtigsten Markttreiber für Flugzeughalterungen ist. Im Jahr 2023 sicherten sich die USA einen Verkauf von Apache-Kampfhubschraubern im Wert von 12 Milliarden US-Dollar an Polen. Polen wird voraussichtlich 96 Einheiten des AH-64E Apache-Kampfhubschraubers von Boeing erhalten. Im Jahr 2022 schlossen die US-Regierung und Lockheed Martin den Vertrag über die Produktion und Lieferung von bis zu 398 F-35 für 30 Milliarden US-Dollar ab. Darüber hinaus steigert die zunehmende Nutzung unbemannter Luftfahrzeuge für verschiedene Zwecke, darunter Waffenlieferung, Überwachung und Störung, die Nachfrage nach Flugzeughalterungen.

Die gestiegenen Investitionen in Rettungsflugzeuge sowie in die Notfallmedizin und Rettungseinsätze per Helikopter beflügeln die Beschaffung von Flugzeugen und Helikoptern und steigern damit die Nachfrage nach Flugzeughalterungen auf globaler Ebene.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Flugzeughalterungen:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für Flugzeughalterungen

Steigende Bestellungen und Auslieferungen von Schmalrumpfflugzeugen

Die Luftfahrtindustrie hat sich im Laufe der Jahre rasch weiterentwickelt und eine beträchtliche Anzahl von Flugzeugen produziert und ausgeliefert. Dies hat zu enormen Auftragsvolumina für verschiedene Hersteller kommerzieller Flugzeuge weltweit geführt. Es wird erwartet, dass die kommerzielle Luftfahrt in den kommenden Jahren mit einer Zunahme der Fluggäste und der Flugzeugzahlen einen Aufschwung erleben wird. Die Zunahme der Bestellungen für Schmalrumpf-Passagier- und Verkehrsflugzeuge auf der ganzen Welt treibt die Nachfrage nach Flugzeughalterungen an. Nach der COVID-19-Pandemie und den anhaltenden geopolitischen Kriegen in Europa und dem Nahen Osten schwächelt die Weltwirtschaft. Die Reiselust der Menschen und der Reiseverkehr haben jedoch zugenommen. Darüber hinaus hat sich das schnelle Wachstum sekundärer und tertiärer Flughäfen aufgrund der COVID-19-Pandemie fortgesetzt. Daher planen Fluggesellschaften, in entlegenere Gebiete zu expandieren, indem sie Routen zu kleineren Stadtflughäfen eröffnen. Mit der zunehmenden Anzahl von Flugzeugen und Flughäfen steigt auch die Nachfrage nach Flugzeughalterungen.

- Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

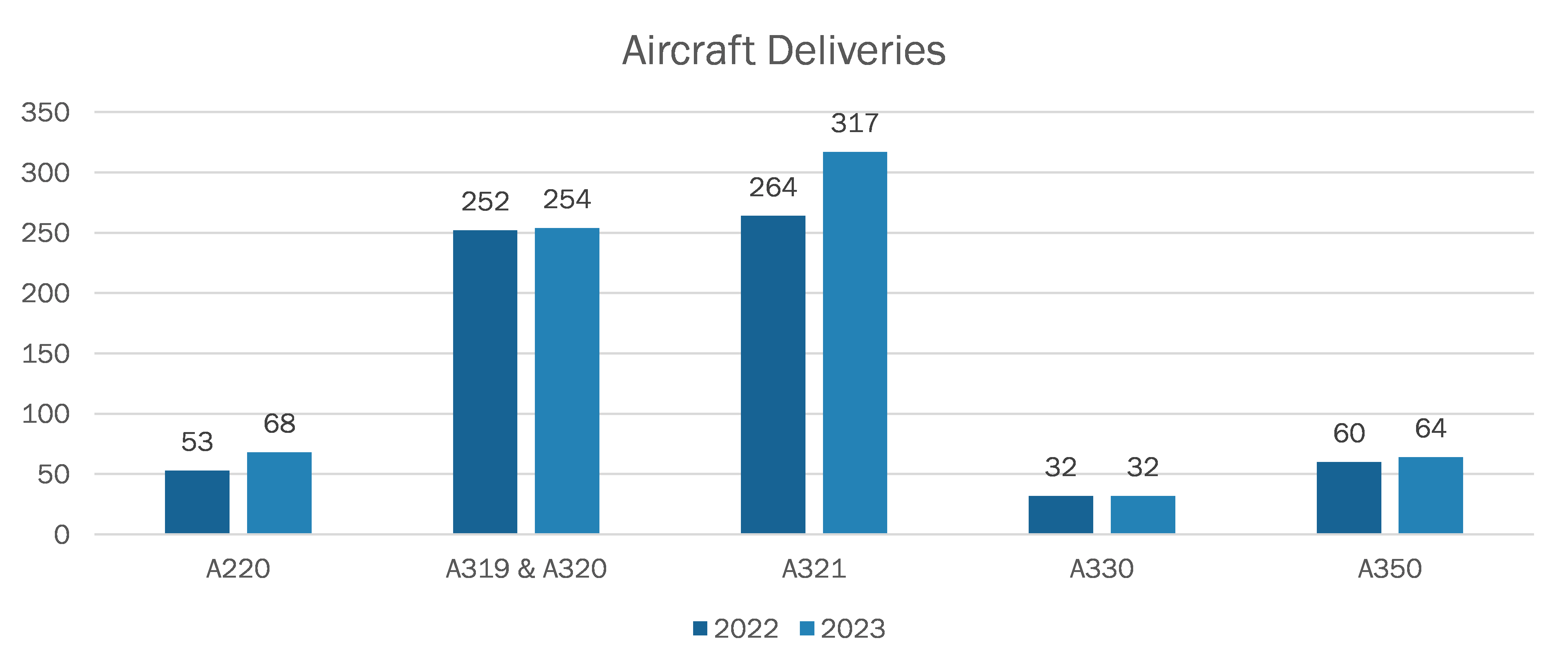

In den letzten zwei Jahren verzeichneten Boeing und Airbus einen deutlichen Anstieg der Bestellungen für Schmalrumpfflugzeuge. Laut der Airbus-Datenbank für Bestellungen und Lieferungen gab es im Jahr 2022 820 Bestellungen für Verkehrsflugzeuge, die im Jahr 2023 auf 2094 stiegen, wie aus der obigen Abbildung hervorgeht. Den Daten zufolge gibt es jedoch im Jahr 2023 einen Anstieg der Auslieferungen von Schmalrumpfflugzeugen – wie A220, A319 & A320 und A321 – im Vergleich zu den Großraumflugzeugen – wie A330 und A350 –, wie aus der Abbildung unten hervorgeht.

- Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Airbus und Boeing sind die beiden Flugzeughersteller mit deutlich höheren Auftragsvolumina und Lieferstatistiken. Diese beiden Flugzeughersteller (OEMs) erhalten ständig Bestellungen für verschiedene Flugzeugmodelle von zivilen Fluggesellschaften. Die folgende Tabelle zeigt den Vergleich der Bestellungen und Lieferungen von Airbus und Boeing im Zeitraum 2020–2023:

Flugzeugbestellungen und -auslieferungen von Boeing und Airbus, 2020 und 2023

Jahre | 2020 | 2021 | 2022 | 2023 | ||||

Verkehrsflugzeuge | ||||||||

Flugzeughersteller | Boeing | Airbus | Boeing | Airbus | Boeing | Airbus | Boeing | Airbus |

Bestellungen | 184 | 383 | 909 | 771 | 935 | 1078 | 1456 | 2319 |

Lieferungen | 157 | 566 | 340 | 609 | 480 | 661 | 528 | 735 |

Darüber hinaus prognostiziert Airbus, dass von 2023 bis 2042 40.850 neue Passagier- und Frachtflugzeuge ausgeliefert werden, davon 32.630 typische Schmalrumpfflugzeuge und 8.220 typische Großraumflugzeuge. Darüber hinaus wird die Nachfrage nach Frachtflugzeugen voraussichtlich 2.510 Flugzeuge erreichen, wobei im gleichen Zeitraum 920 neu gebaut werden. Der Anstieg der Bestellungen und Auslieferungen von Schmalrumpfflugzeugen treibt also den Markt an.

Größere globale Flugzeugflotte

Laut Avolons Studie zur globalen kommerziellen Passagierluftfahrt wird die Flugzeugflotte voraussichtlich um 94 % wachsen und bis 2042 46.880 Flugzeuge umfassen. Dies ist auf das anhaltende Wachstum der Nachfrage nach Flugreisen zurückzuführen, das auf der raschen Erholung seit den Reisebeschränkungen aufgrund von COVID-19 aufbaut. Laut der Studie von Avolon wird erwartet, dass China, Indien, Asien und Südamerika von 2023 bis 2042 ein Wachstum der Flugreisen von mehr als 3,5 % verzeichnen werden; Nordamerika und Europa werden in diesem Zeitraum jedoch ein moderates Wachstum zwischen 2 und 3 % verzeichnen. Darüber hinaus wird erwartet, dass der enorme Anstieg der Flugzeugflotten in den oben genannten Regionen Chancen für wichtige Hersteller von Flugzeughalterungen auf der ganzen Welt schafft.

Darüber hinaus entfielen laut den ch-aviation-Daten zu Flugzeugflottenbestellungen aus der ganzen Welt mit Stand Juni 2023 die weltweit meisten Flugzeugbestellungen (ausgenommen Militärflugzeuge und Flugzeuge mit unbekanntem Betreiber/Triebwerk) auf die USA mit insgesamt 3.147 bestellten Flugzeugen, gefolgt von Irland, China und Indien mit jeweils 1.247, 1.239 und 888 Flugzeugbestellungen. Denselben Daten zufolge gehören zu den fünf größten Verbrauchern mit Flugzeugbestellungen United Airlines, IndiGo Airlines, Lion Air, Air Lease Corporation und AirAsia. Ein Anstieg der Bestellungen und das Wachstum der weltweiten Flugzeugflotte dürften die Nachfrage nach Flugzeughalterungen steigern, was voraussichtlich von 2023 bis 2031 Chancen für die wichtigsten Akteure auf dem Markt schaffen wird.

Segmentierungsanalyse des Marktberichts für Flugzeughalterungen

Wichtige Segmente, die zur Ableitung der Marktanalyse für Flugzeughalterungen beigetragen haben, sind Material, Flugzeugtyp, Anwendung und Endverbrauch.

- Basierend auf dem Material ist der globale Markt für Flugzeughalterungen in Aluminium, Stahl und andere unterteilt. Das Aluminiumsegment hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf dem Flugzeugtyp ist der Markt in Verkehrsflugzeuge, allgemeine Luftfahrt, Militärflugzeuge und Hubschrauber unterteilt. Das Segment der Verkehrsflugzeuge hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf der Anwendung ist der Markt in Flugzeugrümpfe, Flugzeugflügel, Flugzeugsteuerflächen, Triebwerke und andere unterteilt. Das Segment Flugzeugrümpfe hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf der Endnutzung ist der Markt in OEMs und Aftermarket unterteilt. Das OEM-Segment hielt im Jahr 2023 einen größeren Marktanteil.

Flugzeughalterungen Marktanteilsanalyse nach Geografie

Der geografische Umfang des Marktberichts für Flugzeughalterungen ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

APAC hielt im Jahr 2023 den größten Marktanteil für Flugzeughalterungen und wird seine Dominanz im Prognosezeitraum voraussichtlich beibehalten. Der asiatisch-pazifische Raum ist eine große Verbraucherbasis für die Luftfahrt mit mehr als 4 Milliarden Menschen und dynamischen Volkswirtschaften, die zusammen 35 % des globalen BIP erwirtschaften. Die Luftfahrtindustrie in der Region leistet einen entscheidenden Beitrag zu ihrer sozialen und wirtschaftlichen Entwicklung. Das Wachstum im asiatisch-pazifischen Raum ist in erster Linie auf die große Bandbreite an Einkommensniveaus und die schnell wachsende Mittelschicht zurückzuführen. Dies führte zu robusten Auftragszuwächsen aus den sich schnell entwickelnden Volkswirtschaften des asiatisch-pazifischen Raums wie Indien und China. Der asiatisch-pazifische Raum wird voraussichtlich in Zukunft reichlich Möglichkeiten für Anbieter von Flugzeughalterungen bieten. Der asiatisch-pazifische Raum verfügt über mehrere wachsende Volkswirtschaften, die das Wachstum einer Vielzahl von Sektoren anführen, darunter Luft- und Raumfahrt, Militär & Verteidigung sowie Technologie. Der asiatisch-pazifische Raum hat in den letzten Jahren aufgrund der zunehmenden Zahl internationaler Reisender aus Ländern wie Indien, China, Japan und Taiwan starke Importe moderner Verkehrsflugzeuge erlebt. Die Zahl der Flughäfen in der Region nimmt zu, was wiederum die Nachfrage der Fluggesellschaften nach Flugzeugflotten steigert.

Darüber hinaus werden die Länder im asiatisch-pazifischen Raum laut Boeing Aviation Market Forecast bis 2037 16.930 zusätzliche Flugzeuge benötigen, um die steigende Zahl der Reisenden zu bewältigen. Die Region wird voraussichtlich etwa 40 % der künftigen Flugzeugproduktion ausmachen, um die Nachfrage nach Flugzeugen zu decken. Darüber hinaus prognostizierte die International Air Transport Association, dass bis 2036 voraussichtlich 2,1 Milliarden Reisende reisen werden, insbesondere in China. Die steigende Zahl der Passagiere wird voraussichtlich die Nachfrage nach MRO-Diensten für Flugzeuge erhöhen und eine Chance für die wichtigsten Akteure auf dem Markt für Flugzeughalterungen schaffen.

Umfang des Marktberichts zu Flugzeughalterungen

Neuigkeiten und aktuelle Entwicklungen zum Markt für Flugzeughalterungen

Der Markt für Flugzeughalterungen wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Flugzeughalterungen aufgeführt:

- 9T Labs und Diehl Aviation präsentieren auf der Aircraft Interiors Expo in Hamburg erstmals die ECO Bracket. Die ECO Bracket ist eine ultraleichte Halterung aus einer Kombination von 3D-gedruckten Carbonelementen und recycelten thermoplastischen Verbundwerkstoffen, die aus Produktionsabfällen gewonnen werden. Solche Halterungen findet man hunderte Male an Bord von Verkehrsflugzeugen und werden derzeit aus Aluminium hergestellt. (Quelle: Diehl Aviation, Pressemitteilung, Mai 2024)

Marktbericht zu Flugzeughalterungen – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Flugzeughalterungen (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Flugzeughalterungen auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Flugzeughalterungen Markttrends sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Flugzeughalterungen mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für Flugzeughalterungen umfasst

- Detaillierte Firmenprofile

Umfang des Berichts über Flugzeughalterungen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 324,2 Millionen US-Dollar |

| Marktgröße bis 2031 | 512,2 Millionen US-Dollar |

| Globale CAGR (2023 - 2031) | 5,9 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Flugzeugtyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Increasing orders and deliveries of narrow body aircraft; rising deliveries of general aviation aircraft and helicopters are some of the major factors driving the market growth.

Asia Pacific dominated the global aircraft brackets market in 2023 and is likely to retain its dominance during the forecast period as well.

Increasing global aircraft fleet size is one of the major factors likely to generate new opportunities for market vendors in the coming years.

Increasing adoption of lightweight material-based aircraft brackets is one of the major trends in the aircraft bracket market.

Triumph Group Inc, Singapore Technologies Engineering Ltd, Arconic Inc, Spirit AeroSystems Holdings Inc, and Precision Castparts Corp are the key market players operating in the global aircraft brackets market.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The List of Companies - Aircraft Brackets Market

- Hexagon AB

- Singapore Technologies Engineering Ltd

- RTP Company

- Triumph Group Inc

- Spirit AeroSystems Holdings Inc

- Arconic Corp

- SEKISUI Aerospace

- Godrej & Boyce Manufacturing Co Ltd

- Premium Aerotec GmbH

- Precision Castparts Corp

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht