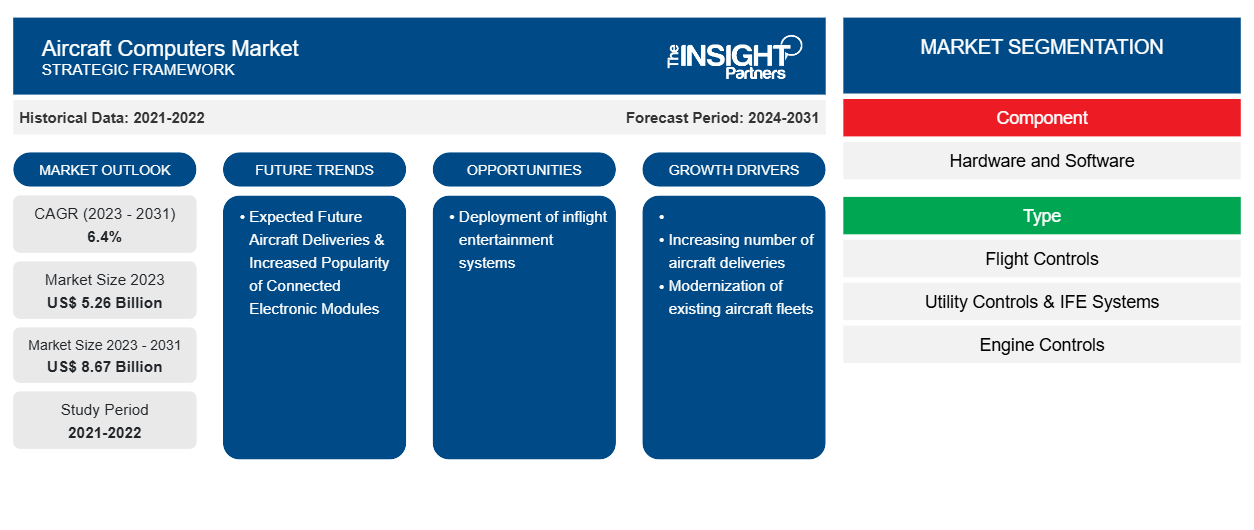

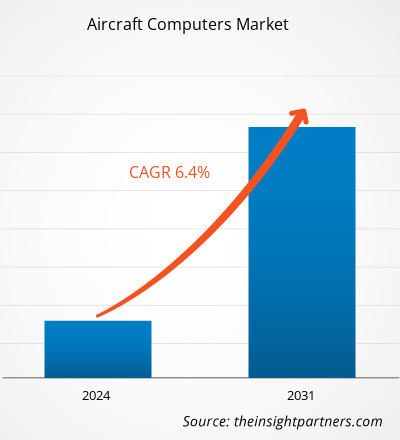

Der Markt für Bordcomputer soll von 5,26 Milliarden US-Dollar im Jahr 2023 auf 8,67 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt dürfte zwischen 2023 und 2031 eine durchschnittliche jährliche Wachstumsrate von 6,4 % verzeichnen. Der Einsatz von Bordunterhaltungssystemen dürfte ein wichtiger Trend auf dem Markt bleiben.

Marktanalyse für Flugzeugcomputer

Das Ökosystem des Marktes für Flugzeugcomputer entwickelt sich weiter. Seine Interessenvertreter sind Komponentenlieferanten, Hersteller von Flugzeugcomputern und Endnutzer. Wichtige Akteure besetzen Plätze im zweiten Knoten des Marktökosystems. Komponentenhersteller liefern verschiedene Komponenten wie Aktuatoren, Sensoren und Steuerungssysteme an verschiedene Produkthersteller, die diese zur Herstellung des endgültigen Flugzeugcomputerprodukts verwenden, das dann an Flugzeughersteller, MRO-Anbieter, kommerzielle Fluggesellschaften, Streitkräfte und Besitzer von Geschäftsflugzeugen oder Hubschraubern geliefert wird. Unternehmen wie BAE Systems Plc, Garmin Ltd., General Electric, General Dynamics Mission Systems, Honeywell International Inc., Lockheed Martin Corporation, Raytheon Technologies Corporation, SAAB AB, Safran und Thales Group gehören zu den führenden Herstellern auf dem Markt für Flugzeugcomputer. Diese Unternehmen bieten Endnutzern wie Flugzeugherstellern, kommerziellen Fluggesellschaften, Streitkräften und Eigentümern der allgemeinen Luftfahrt bzw. anderen Kunden ein breites Spektrum an Dienstleistungen im Bereich Flugzeugcomputer an.

Marktübersicht für Flugzeugcomputer

Das Wachstum des Marktes für Flugzeugcomputer in Nordamerika ist auf die Präsenz einer großen Anzahl von Flugzeugherstellern zurückzuführen, wie etwa Boeing, Airbus, Lockheed Martin Corporation, Raytheon Technologies Corporation, General Dynamics Mission Systems, Inc. und Northrop Grumman Corporation. Die wachsende Zahl an bevorstehenden Flugzeuglieferungen sowie die Präsenz einer großen Anzahl von Flugzeuganbietern dürften das Wachstum des Marktes für Flugzeugcomputer in Nordamerika in den kommenden Jahren begünstigen. Die steigende Nachfrage nach Flugzeugcomputern in unbemannten Luftfahrzeugen (UAVs) ist ein weiterer Faktor, der das Marktwachstum in dieser Region unterstützt.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Flugzeugcomputer:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Flugzeugcomputermarkt

Modernisierung bestehender Flugzeugflotten

Die Modernisierung bestehender Flotten trägt dazu bei, ihre Nachhaltigkeit zu verbessern, indem sie den Treibstoffverbrauch und die CO2-Emissionen reduziert und so die Flugleistung verbessert. Die Entwicklung fortschrittlicher elektronischer Systeme und Computer macht es erforderlich, die älteren elektronischen Systeme in den derzeit verwendeten Flugzeugmodellen zu ersetzen. Mehrere Länder legen Wert auf die Entwicklung und Beschaffung von Flugzeugflotten der nächsten Generation , um ihre Flotten zu modernisieren und zu erweitern, was die Nachfrage nach fortschrittlichen Flugzeugcomputersystemen fördert. So modernisierte die Lufthansa Group im Mai 2021 ihre Flotte und kaufte 10 hocheffiziente Langstreckenflugzeuge mit dem Ziel, die Effizienz zu verbessern und die Betriebskosten zu senken. Darüber hinaus erhielt die französische Verteidigungsbeschaffungsagentur im Januar 2022 das sechste ATL2-Seeaufklärungsflugzeug, das von Standard 5 auf Standard 6 aufgerüstet wurde. Ziel der oben genannten Modernisierungsinitiative war es, neue Technologien zu entwickeln und sie in taktische Missionssysteme, Sensorsubsysteme und Anzeigekonsolen bestehender Flugzeuge zu integrieren, gefolgt von der Wiederherstellung der Flugzeugleistung auf Spitzenniveau. Durch die Modernisierung dieser fortschrittlichen Systeme entsteht ein Bedarf an technologisch tragfähigen Computersystemen für Flugzeuge, der das Marktwachstum im Prognosezeitraum vorantreibt.

Erwartete zukünftige Flugzeugauslieferungen und Popularität vernetzter elektronischer Module

Boeing hat rund 300 Bestellungen für die neue Generation der 777-Familie erhalten und im April 2022 die Auslieferung seines ersten 777X-Flugzeugs auf 2025 verschoben. Im Mai 2021 plante Airbus eine durchschnittliche Produktionsrate der A320-Familie von 45 Flugzeugen pro Monat und wollte diese Produktionsrate bis zum vierten Quartal 2021 erreichen. Darüber hinaus dürfte die Produktionsrate bis zum zweiten Quartal 2023 auf 64 Flugzeuge pro Monat, bis zum ersten Quartal 2024 auf 70 Flugzeuge pro Monat und bis 2024 auf 75 Flugzeuge pro Monat gesteigert werden. Im Mai 2022 bestätigte Qantas seine Bestellung von 12 Airbus A350-1000 für seine Ultralangstrecken-Initiative Project Sunrise. Darüber hinaus rechnet Boeing laut dem von Boeing veröffentlichten Commercial Market Outlook 2021–2040 damit, in den nächsten 20 Jahren insgesamt 43.610 Flugzeuge auszuliefern, darunter 2.390 Regionaljets, 32.660 Schmalrumpfflugzeuge, 7.670 Großraumflugzeuge und 890 Frachtflugzeuge. Daher dürfte die Pipeline der Flugzeugauslieferungen im Prognosezeitraum potenzielle Wachstumschancen für die Akteure auf dem Markt für Flugzeugcomputer bieten. Solche Faktoren dürften die Nachfrage nach Flugzeugcomputern in den kommenden Jahren ankurbeln.

Segmentierungsanalyse des Marktberichts für Flugzeugcomputer

Wichtige Segmente, die zur Ableitung der Marktanalyse für Flugzeugcomputer beigetragen haben, sind Komponente, Typ, Plattform und Passform.

- Basierend auf den Komponenten ist der Markt für Flugzeugcomputer in Hardware und Software unterteilt. Das Hardwaresegment hatte im Jahr 2023 einen größeren Marktanteil.

- Basierend auf dem Typ ist der Markt für Flugzeugcomputer in Flugsteuerungen, Versorgungssteuerungen und Bordsysteme, Triebwerkssteuerungen, Missionscomputer und Flugmanagementcomputer unterteilt. Das Segment Flugsteuerung hatte im Jahr 2023 einen größeren Marktanteil.

- Nach Plattform ist der Markt in Starrflügelflugzeuge, Drehflügler und unbemannte Luftfahrzeuge segmentiert. Das Segment der Starrflügelflugzeuge hatte im Jahr 2023 den größten Marktanteil.

- Nach Einbauart ist der Markt in Line-Fit und Retrofit segmentiert. Das Line-Fit-Segment hatte im Jahr 2023 den größten Marktanteil.

Marktanteilsanalyse für Flugzeugcomputer nach Geografie

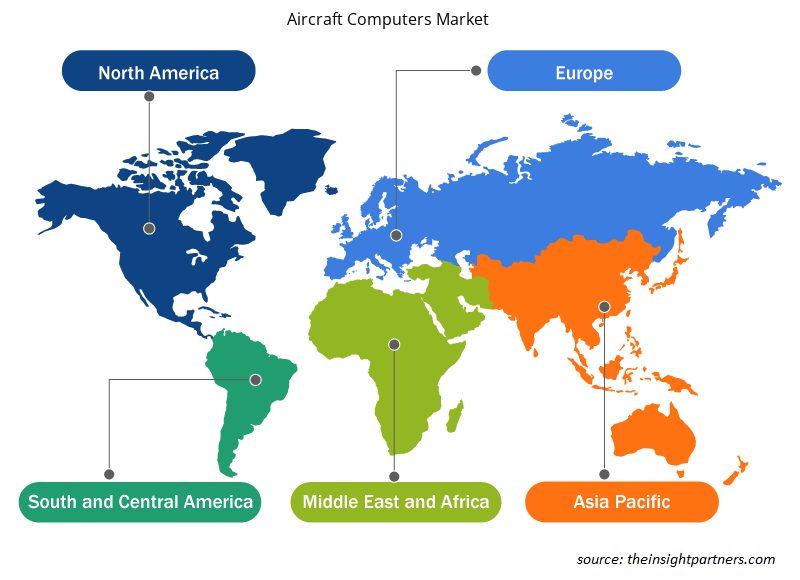

Der geografische Umfang des Marktberichts für Flugzeugcomputer ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika.

Nordamerika dominierte den Markt im Jahr 2023, gefolgt von Europa und dem asiatisch-pazifischen Raum. Darüber hinaus dürfte der asiatisch-pazifische Raum in den kommenden Jahren der dominierende Markt für Flugzeugcomputer werden. Der asiatisch-pazifische Raum hat seit den letzten Jahren aufgrund der Zunahme internationaler Reisender aus aller Welt in Ländern wie Indien, China, Japan und Taiwan einen starken Import moderner Verkehrsflugzeuge verzeichnet. Aufgrund der zunehmenden Zahl von Flugzeugen und Flughäfen wird die Nachfrage nach MRO-Diensten für Flugzeuge im Prognosezeitraum stark ansteigen. Es wird erwartet, dass die Region etwa 40 % der zukünftigen Fluglinienproduktion ausmacht, um die Nachfrage nach Flugzeugen zu decken. Die zunehmende Zahl von Flughäfen und der steigende regionale Flugverkehr zwischen asiatischen Ländern fördern die Nachfrage nach Flugzeugcomputern und -systemen für einen sichereren Betrieb. Um diesen Bedarf zu decken, entwickeln neue und bestehende Akteure neue Systeme, was wiederum das Marktwachstum im asiatisch-pazifischen Raum in den kommenden Jahren vorantreiben dürfte.MRO services will soar during the forecast period. The region is expected to account for ~40% of the future airline production to suffice the aircraft demand. The increasing number of airports and rising regional flight transportation between Asian countries are encouraging the demand for aircraft computers and systems to perform safer operations. To fulfill these needs, new and existing players are developing new systems, which, in turn, is expected to drive the market growth across the Asia Pacific region in the coming years.

Regionale Einblicke in den Markt für Flugzeugcomputer

Die regionalen Trends und Faktoren, die den Markt für Flugzeugcomputer im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Flugzeugcomputer in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Holen Sie sich die regionalen Daten für den Flugzeugcomputermarkt

Umfang des Marktberichts zu Flugzeugcomputern

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 5,26 Milliarden US-Dollar |

| Marktgröße bis 2031 | 8,67 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 6,4 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Komponente

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

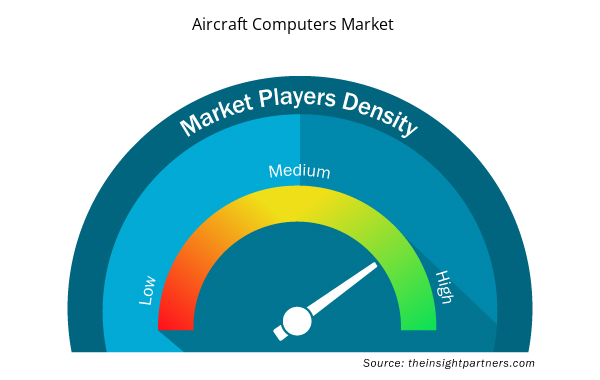

Marktteilnehmerdichte für Flugzeugcomputer: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Flugzeugcomputer wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Flugzeugcomputer tätigen Unternehmen sind:

- AAR CORP

- AeroRepair Corp.

- AEROSPACE MRO CO., LTD.

- Air Atlanta Flugdienste

- AMETEK Inc.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Flugzeugcomputer

Neuigkeiten und aktuelle Entwicklungen zum Flugzeugcomputermarkt

Der Markt für Flugzeugcomputer wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Flugzeugcomputer aufgeführt:

Universal Avionics (UA), ein Unternehmen von Elbit Systems, hat die ersten Flugtests seines softwarebasierten interaktiven Flugmanagementsystems (i-FMS) NexGen erfolgreich abgeschlossen. Die Flugtests wurden in Österreich mit einem Bell 212-Hubschrauber der Regierung durchgeführt. Dies geschah im Rahmen einer gemeinsamen Anstrengung mit Elbit, um die Flugmanagement- und Navigationsfunktionen für den Kunden zu verbessern. (Quelle: Universal Avionics, Pressemitteilung, Dezember 2023)

- CMC Electronics gab heute einen mehrjährigen Vertrag mit der in der Schweiz ansässigen Pilatus Aircraft Ltd. über den Kauf seiner hochmodernen Avioniklösungen für den PC-21 Next Generation Trainer bekannt. (Quelle: CMC Electronics, Pressemitteilung, August 2023)

Marktbericht zu Flugzeugcomputern – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Flugzeugcomputer (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Flugzeugcomputer auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für Flugzeugcomputer sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte Porter-Fünf-Kräfte-Analyse

- Marktanalyse für Flugzeugcomputer mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Markt für Flugzeugcomputer

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Pharmacovigilance and Drug Safety Software Market

- Automotive Fabric Market

- Playout Solutions Market

- Battery Testing Equipment Market

- Investor ESG Software Market

- Hydrogen Storage Alloys Market

- Advanced Planning and Scheduling Software Market

- Predictive Maintenance Market

- Terahertz Technology Market

- Medical Collagen Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

North America region dominated the aircraft computers market in 2023.

Increasing number of aircraft deliveries and modernization of existing aircraft fleets are some of the factors driving the growth for aircraft computers market.

Deployment of inflight entertainment systems is one of the major trends of the market.

BAE Systems Plc, Garmin Ltd, General Electric, General Dynamics Mission Systems Inc, Honeywell International Inc, Lockheed Martin Corporation, Raytheon Technologies Corporation, SAAB AB, Safran Group, and Thales SA are some of the key players profiled under the report.

The estimated value of the aircraft computers market by 2031 would be around US$ 8.67 billion.

The aircraft computers market is likely to register of 6.4% during 2023-2031.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht