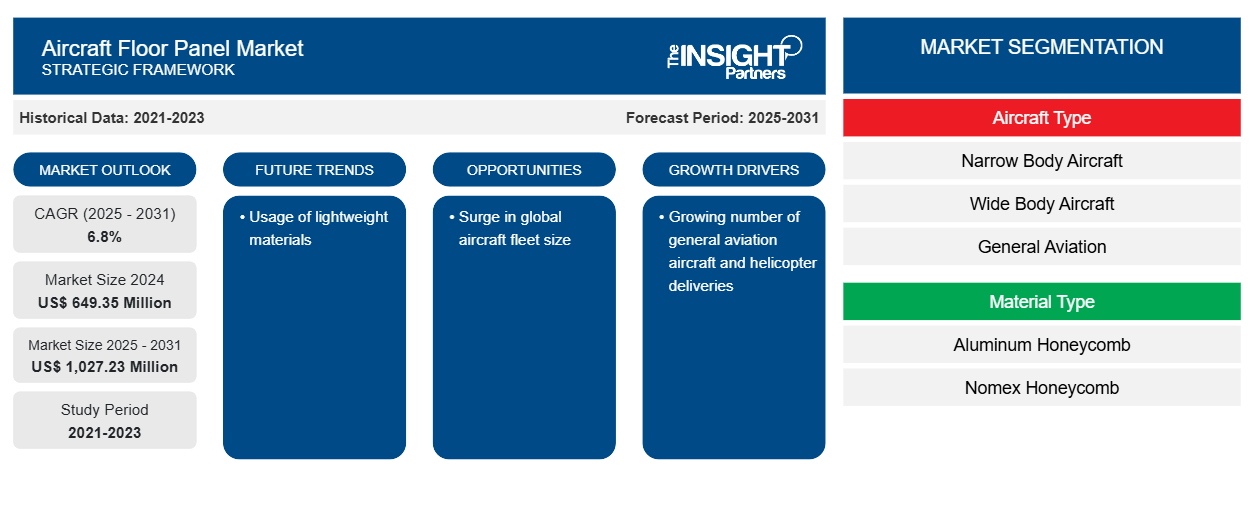

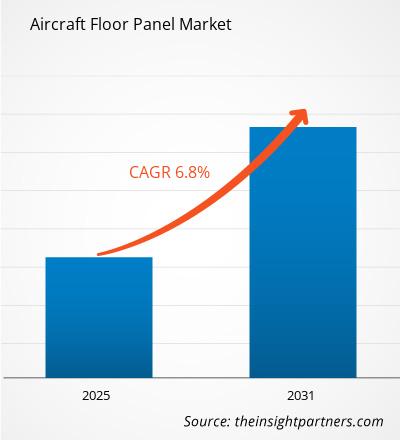

Der Markt für Flugzeugbodenplatten wird voraussichtlich von 649,35 Millionen US-Dollar im Jahr 2024 auf 1.027,23 Millionen US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,8 % erwartet. Der Fokus auf Nachhaltigkeit in der Luft- und Raumfahrtindustrie dürfte in den kommenden Jahren neue Trends im Markt mit sich bringen.

Marktanalyse für Flugzeugbodenplatten

Zu den wichtigsten Wachstumsfaktoren für den Markt für Flugzeugbodenplatten zählen die zunehmende Anzahl von MRO-Aktivitäten in Schwellenländern, die steigende Zahl von Auslieferungen von Flugzeugen und Hubschraubern der allgemeinen Luftfahrt sowie die steigende Anzahl von Bestellungen und die Produktion von Schmalrumpfflugzeugen. Zunehmende geopolitische Ereignisse beeinträchtigen jedoch die Lieferkette für Flugzeugkomponenten und bremsen das Wachstum des Marktes für Flugzeugbodenplatten zusätzlich. Ungeachtet dieser Hindernisse dürfte die Integration von Simulationstechnologien im Prognosezeitraum Chancen für die wichtigsten Marktteilnehmer schaffen.

Marktübersicht für Flugzeugbodenplatten

Laut einer Analyse von The Insight Partners verfügte Nordamerika im Jahr 2023 über eine Flotte von über 8.000 Verkehrsflugzeugen. Bis Ende 2033 wird diese Zahl voraussichtlich auf rund 10.000 ansteigen. Diese hohe Anzahl an Verkehrsflugzeugen wird die Nachfrage nach Flugzeugbodenplatten in dieser Region weiter steigern. Darüber hinaus wird der Anstieg der Flugzeugflotten in Nordamerika voraussichtlich den Bedarf der großen Flugzeug-MRO-Unternehmen an Flugzeugbodenplatten erhöhen.

Einer der Faktoren, die den Markt für Flugzeugbodenplatten ankurbeln, sind die anhaltenden steigenden Ausgaben für Wartung und Reparatur verschiedener Komponenten. Darüber hinaus konzentrieren sich MRO-Dienstleister in der Region kontinuierlich auf die Verwendung innovativer Materialien für Flugzeugbodenplatten. Flugzeug-MRO-Dienstleister, Fluggesellschaften und das Militär verwenden für jede Flugzeugkomponente Leichtbaumaterialien, um die Treibstoffeffizienz zu erhöhen. Flugzeug-MRO-Unternehmen verwenden fortschrittliche Materialien zur Herstellung von Flugzeugbodenplatten. So brachte die Airbus-Tochter Satair im März 2022 ein fortschrittliches Flugzeugbodenplattenprodukt auf den Markt, das auf die Reparatur und den Austausch von Flugzeugkabinenböden von Airbus abzielt. Das Unternehmen entwickelte diese Flugzeugbodenplatten in Zusammenarbeit mit Airbus und dem deutschen Verbundwerkstoffhersteller Schutz. Das Airbus-Halbzeug-Bodenpaneel (ASFP) von Satair wurde entwickelt, um die Herausforderungen herkömmlicher Bodenplattenlösungen zu bewältigen. Satair reduzierte Gewicht und Ausfallzeiten für Reparaturen und Austausch in den Passagier-, Gang- und Küchenbereichen.

Zu den Rohstofflieferanten im Markt für Flugzeugbodenplatten zählen Hersteller von Aluminiumlegierungen, Verbundwerkstoffen und Kohlefaser. Die Nachfrage nach Flugzeugteilen wird hauptsächlich durch Neuaufträge für Militär- und Verkehrsflugzeuge sowie den steigenden Bedarf von MRO-Dienstleistern getrieben. Zu den Rohstofflieferanten zählen HD Metal Materials Co., Ltd., Fonnov Aluminum, Euro-Composites und Dupont.

Zu den wichtigsten Anbietern auf dem Markt zählen Comtek Advanced Structures, EFW, The Gill Corporation, Jones Metal Products, EnCore Group, Collins Aerospace, Satair, Skytecno, The NORDAM Group LLC, Composite Industrie und Triumph Group. Flugzeugbodenplatten sind ein wichtiges Bauteil für alle Flugzeugtypen, einschließlich Verkehrs-, Militär- und Geschäftsflugzeuge. Die Nachfrage nach Flugzeugbodenplatten wird maßgeblich durch die steigende Zahl neuer Aufträge für Militär- und Verkehrsflugzeuge sowie durch die stark gestiegene Nachfrage der MRO-Dienstleister getrieben.

Der steigende Bedarf an Flugzeug-MRO-Dienstleistungen und die steigende Nachfrage nach neuen Verkehrs- und Militärflugzeugen treiben den Markt für Flugzeugbodenplatten voran. Um zuverlässige Wartungsdienstleistungen für verschiedene Flugzeugkomponenten zu gewährleisten, konzentrieren sich Unternehmen wie Lufthansa Technik AG, AAR Corp. und Rolls-Royce PLC zunehmend auf die Entwicklung innovativer Flugzeugbodenplatten. Airbus, Boeing, GE Aviation, Safran Power Systems und Rolls-Royce gehören zu den größten Flugzeugherstellern, die Flugzeugbodenplatten benötigen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten

Markt für Flugzeugbodenplatten:

- Informieren Sie sich über die wichtigsten Markttrends in diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und -chancen für Flugzeugbodenplatten

Steigende Bestellungen und Produktion von Single-Aisle-Flugzeugen

In den letzten zwei Jahren verzeichneten Boeing und Airbus einen deutlichen Anstieg der Bestellungen für Schmalrumpfflugzeuge. Laut der Airbus-Bestell- und Auslieferungsdatenbank gab es 2022 820 Bestellungen für Verkehrsflugzeuge, die sich 2023 auf 2.094 beliefen. Allerdings stiegen die Auslieferungen von Schmalrumpfflugzeugen – wie A220, A319 & A320 sowie A321 – im Vergleich zu Großraumflugzeugen – wie A330 und A350 – im Jahr 2023, wie die folgende Abbildung zeigt.

Airbus und Boeing sind die beiden Flugzeuggiganten mit deutlich höheren Auftragsvolumina und Auslieferungszahlen. Diese beiden Flugzeughersteller (OEMs) erhalten kontinuierlich Bestellungen für verschiedene Flugzeugmodelle von zivilen Fluggesellschaften.

Airbus schätzt, dass zwischen 2023 und 2042 40.850 neue Passagier- und Frachtflugzeuge ausgeliefert werden, davon etwa 32.630 Schmalrumpfflugzeuge und 8.220 Großraumflugzeuge. Der Bedarf an Frachtflugzeugen wird voraussichtlich auf rund 2.510 Flugzeuge steigen, wobei im gleichen Zeitraum rund 920 Frachtflugzeuge neu gebaut werden. Die steigende Anzahl an Bestellungen und die Produktion von Schmalrumpfflugzeugen kurbeln somit das Wachstum des Marktes für Flugzeugbodenplatten an.

Umrüstung älterer Flugzeugflotten

Nachrüstungen erhöhen den Komfort und die Sicherheit der Passagiere und helfen Fluggesellschaften, ihre älteren Flotten instand zu halten. Ein gutes Beispiel ist das Flugzeug-Nachrüstungsprogramm von Air India im Jahr 2024. Diese Initiative wird sich voraussichtlich auf die Nachrüstung der Kabinen ihrer bestehenden Großraumflugzeugflotte und einiger Schmalrumpfflugzeuge konzentrieren. Ziel ist es, das Passagiererlebnis zu modernisieren und sicherzustellen, dass die Flugzeuge den aktuellen Komfort- und Sicherheitsstandards entsprechen. Air India plant die Nachrüstung von über 100 Flugzeugen, darunter 40 Großraumflugzeuge, und hat im Rahmen der Flottenerneuerung rund 25.000 Flugzeugsitze bestellt. Die kontinuierliche Weiterentwicklung der Flugzeugtechnologie führt zu einem Ausbau der MRO-Kapazitäten. MRO-Dienstleister sind ständig auf der Suche nach Upgrades und kaufen neuere Technologien, um die neueren Flugzeuge zu warten und die älteren Flugzeugflotten mit fortschrittlicheren Technologien nachzurüsten. Dieser Faktor veranlasst die Fluggesellschaften, sich häufig für MRO-Aktivitäten zu entscheiden, und erleichtert es den MRO-Dienstleistern, den Fluggesellschaften die Nachrüstung ihrer Flugzeugflotte mit neueren Technologien anzubieten. Daher ist zu erwarten, dass die Integration fortschrittlicher und moderner Technologien in ältere Flugzeugflotten in den kommenden Jahren neue Trends auf dem Markt für Flugzeugbodenplatten mit sich bringen wird.

Segmentierungsanalyse des Marktberichts für Flugzeugbodenplatten

Wichtige Segmente, die zur Ableitung der Marktanalyse für Flugzeugbodenplatten beigetragen haben, sind Flugzeugtyp, Materialtyp, Anwendung und Endnutzung.

- Basierend auf dem Flugzeugtyp ist der Markt für Flugzeugbodenplatten in Schmalrumpfflugzeuge, Großraumflugzeuge, allgemeine Luftfahrt und andere segmentiert. Das Segment der Schmalrumpfflugzeuge hatte im Jahr 2024 den größten Marktanteil.

- Nach Materialtyp ist der Markt in Aluminiumwaben und Nomex-Waben unterteilt. Das Nomex-Wabensegment hatte im Jahr 2024 einen größeren Marktanteil.

- Je nach Anwendung wird der Markt in kommerzielle und militärische Luftfahrt unterteilt. Das Segment der kommerziellen Luftfahrt hatte im Jahr 2024 einen größeren Marktanteil.

- Basierend auf der Endnutzung ist der Markt in OEMs und Aftermarket unterteilt. Das OEM-Segment hielt im Jahr 2024 einen größeren Marktanteil.

Marktanteilsanalyse für Flugzeugbodenplatten nach Geografie

Der geografische Umfang des Marktberichts für Flugzeugbodenplatten ist hauptsächlich in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Nordamerika dominierte den Markt für Flugzeugbodenplatten im Jahr 2024 und wird seine Dominanz im Prognosezeitraum voraussichtlich beibehalten. Die USA, Kanada und Mexiko sind die größten Volkswirtschaften Nordamerikas. Der Asien-Pazifik-Raum wird im Prognosezeitraum 2025–2031 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Die steigende Nachfrage nach Flugzeugbodenplatten wird hauptsächlich durch das schnelle Wachstum der MRO-Dienstleistungen für Flugzeuge im Asien-Pazifik-Raum getrieben. Zahlreiche globale Akteure erweitern ihre MRO-Einrichtungen im gesamten Asien-Pazifik-Raum. So kündigte beispielsweise Safran AB (einer der führenden Zulieferer wichtiger Flugzeugkomponenten, darunter Fahrwerke, Räder, Bremsen und Verkabelung) im Juli 2022 eine Investition von 305 Millionen US-Dollar in Indien an, um seine MRO-Aktivitäten in der Region auszuweiten. Das Unternehmen plant, 204,15 Millionen US-Dollar in eine der größten MRO-Einrichtungen der Welt in Hyderabad, Indien, zu investieren. Mehrere Flugzeug-MRO-Unternehmen investieren im asiatisch-pazifischen Raum, um ihre Servicekapazitäten zu erweitern. So investierte beispielsweise O Collins Aerospace, ein Hersteller von Avionik, im Februar 2023 mehr als 27 Millionen US-Dollar, um seine Flugzeug-MRO-Aktivitäten im chinesischen Xiamen zu verdoppeln und seine Anlagengröße im malaysischen Selangor zu vervierfachen. Die zusätzlichen Kapazitäten erhöhten die Nachfrage nach verschiedenen Flugzeugkomponenten, darunter Bodenplatten, Flugzeugzellen und mehr.

Die Region Asien-Pazifik hat in den letzten Jahren aufgrund der zunehmenden Zahl internationaler Reisender in Ländern wie Indien, China, Japan und Taiwan stark moderne Verkehrsflugzeuge importiert. Aufgrund der steigenden Zahl an Flugzeugen und Flughäfen dürfte die Nachfrage nach Flugzeugbodenplatten im Prognosezeitraum steigen. Die Region wird voraussichtlich rund 40 % der zukünftigen Flugzeugproduktion ausmachen und so den Flugzeugbedarf decken. Die wachsende Zahl an Flughäfen und die zunehmenden regionalen Flugverbindungen zwischen asiatischen Ländern steigern die Nachfrage nach Flugzeugbodenplatten.

Darüber hinaus verzeichneten die südostasiatischen Länder in den letzten Jahren ein Wachstum der Luftfahrtindustrie. Die steigende Nachfrage nach neuen Flugzeugen aus südostasiatischen Ländern treibt das Wachstum des Marktes für Flugzeugbodenplatten voran. So bestellte Vietnam Airlines im November 2024 50 Flugzeuge für 2025, wobei Boeing der Hauptauftragnehmer war. Vietnam Airlines investierte mehr als 7,8 Milliarden US-Dollar in die Beschaffung von 50 Flugzeugen verschiedener Hersteller weltweit.

Regionale Einblicke in den Markt für Flugzeugbodenplatten

Die Analysten von Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Flugzeugbodenplatten im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage von Flugzeugbodenplatten in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erläutert.

- Erhalten Sie regionale Daten zum Markt für Flugzeugbodenplatten

Umfang des Marktberichts über Flugzeugbodenplatten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 649,35 Millionen US-Dollar |

| Marktgröße bis 2031 | 1.027,23 Millionen US-Dollar |

| Globale CAGR (2025 – 2031) | 6,8 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Flugzeugtyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Flugzeugbodenplatten: Auswirkungen auf die Geschäftsdynamik

Der Markt für Flugzeugbodenplatten wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte beschreibt die Verteilung der in einem bestimmten Markt oder einer bestimmten Branche tätigen Unternehmen. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu dessen Größe oder Gesamtmarktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Flugzeugbodenplatten sind:

- Singapore Technologies Engineering Ltd

- Collins Aerospace

- Safran SA

- Triumph Group Inc

- Latecoere SA

- Die Gill Corporation

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Flugzeugbodenplatten

Marktnachrichten und aktuelle Entwicklungen für Flugzeugbodenplatten

Der Markt für Flugzeugbodenplatten wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige Entwicklungen im Markt für Flugzeugbodenplatten aufgeführt:

- Die Gill Corporation präsentierte Gillfab 5433F, ein leichtes Hybridlaminat, das speziell für die anspruchsvollen Bedingungen in Flugzeugfrachtbereichen entwickelt wurde. Dieses innovative Material besteht aus Aluminiumoberflächen, die mit einem Epoxidlaminat verbunden und durch Glasfasergewebe verstärkt sind. Es bietet außergewöhnliche Widerstandsfähigkeit in stark frequentierten Bereichen, wie beispielsweise um Frachttüren und in Schüttgutbereichen. (The Gill Corporation, Pressemitteilung, 2024)

Comtek Advanced Structures Ltd., ein Unternehmen der Latecoere-Gruppe (Comtek), hat den Design-Build-Auftrag für Verbundböden für die De Havilland Canadair 515 von De Havilland Aircraft of Canada Limited (De Havilland Canada) erhalten. Der Auftrag umfasst das komplette Bodensystem für Kabine und Cockpit. (Comtek Advanced Structures Ltd, Pressemitteilung, 2024)

Die Gill Corporation (TGC) gab bekannt, dass sie mit Boeing eine Produktionsvertragsverlängerung zur Lieferung von Bodenplattenbaugruppen für die Boeing-Programme 777, 777X und 787 erhalten hat. Das Unternehmen liefert die fertigen Chipsätze direkt an Boeing. TGC erhielt 2014 zunächst den Tier-1-Auftrag für das 787-Programm, gefolgt von Fertigungsaufträgen für die Programme 777 und 777X, die alle die leichten, leistungsstarken Verbundsandwichplatten von TGC nutzten. (The Gill Corporation, Pressemitteilung, 2022)

Marktbericht zu Flugzeugbodenplatten – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Flugzeugbodenplatten (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Flugzeugbodenplatten auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für Flugzeugbodenplatten sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte Porter's Five Forces und SWOT-Analyse

- Marktanalyse für Flugzeugbodenplatten mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen auf dem Markt für Flugzeugbodenplatten

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The commercial aviation segment led the aircraft floor panels market with a significant share in 2024.

North America is anticipated to have largest share in aircraft floor panels market.

Usage of Lightweight Materials; and Retrofitting of Older Aircraft Fleet are some of the key trends in the aircraft floor panels market.

The key companies operating in the aircraft floor panels market include Singapore Technologies Engineering Ltd, Collins Aerospace, Safran SA, Triumph Group Inc, Latecoere SA, The Gill Corporation, Nordam Group LLC, Aeropair Ltd., The Boeing Co., VINCORION Advanced Systems GmbH, JCB Aero, Jones Metal Products, Geven Spa, LMI Aerospace, Eco Earth Solutions, and Euro Composite SA

Growing Number of General Aviation Aircraft and Helicopter Deliveries; and The Rising Number of Orders and Production of Narrow Body Aircraft are some of the major factor propelling the growth of aircraft floor panels market.

The aircraft floor panels market was valued at US$ 649.35 million in 2024 and is projected to reach US$ 1,027.23 million by 2031; it is expected to register a CAGR of 6.8% during 2025–2031.

The aircraft floor panels market is expected to reach US$ 1,027.23 million by 2031.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The List of Companies - Aircraft Floor Panel Market

- Singapore Technologies Engineering Ltd.

- Collins Aerospace

- Safran SA

- Triumph Group Inc.

- Latecoere SA

- The Gill Corporation

- Nordam Group LLC

- Aeropair Ltd.

- The Boeing Co.

- VINCORION Aqdvanced Systems GmbH

- JCB Aero

- Jones Metal Products

- Geven Spa

- LMI Aerospace

- Eco Earth Solutions

- Euro Composite SA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht