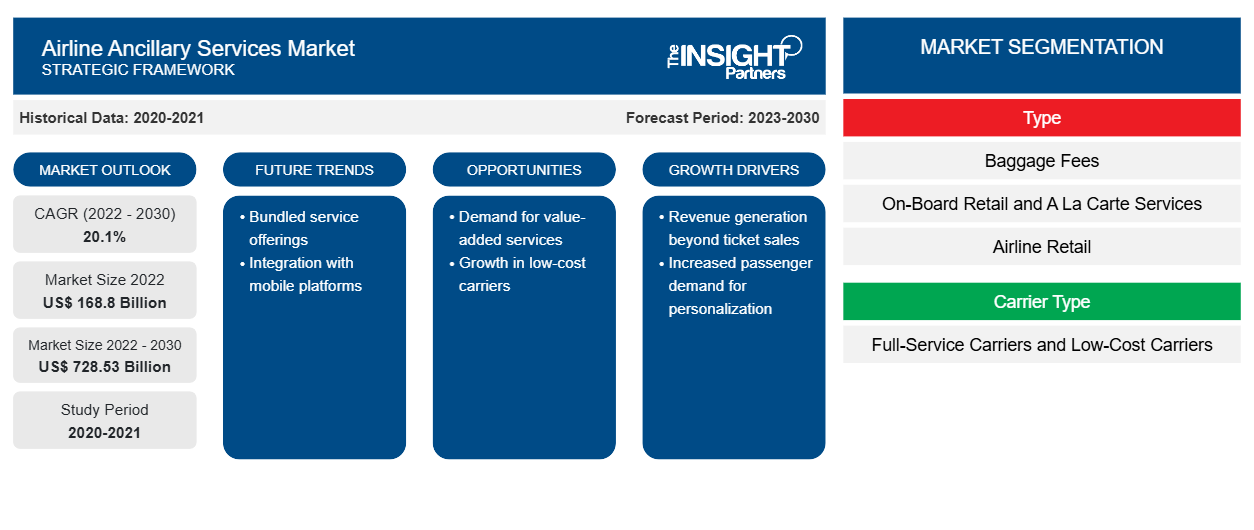

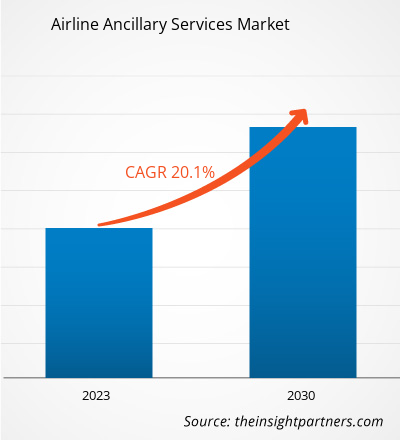

[Forschungsbericht] Der Markt für Fluglinien-Zusatzdienstleistungen soll von 168,80 Milliarden US-Dollar im Jahr 2022 auf 728,53 Milliarden US-Dollar im Jahr 2030 anwachsen; für den Markt wird von 2022 bis 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 20,1 % erwartet.

Analystenperspektive:

Die wichtigsten Akteure auf dem Markt für Zusatzdienstleistungen von Fluggesellschaften verzeichnen eine steigende Nachfrage nach Dienstleistungen wie Unterhaltung, WLAN und Catering. Die weltweit steigende Zahl von Fluggästen treibt den Markt für Zusatzdienstleistungen von Fluggesellschaften erheblich an. Zusatzeinnahmen sind für das Geschäftsmodell der Fluggesellschaften von entscheidender Bedeutung. In entwickelten Märkten wie Nordamerika und Europa beispielsweise haben Fluggesellschaften wie Ryanair, Spirit und Allegiance festgestellt, dass Zusatzeinnahmen erheblich zu ihrem Gesamtumsatz beitragen. Dieser Trend wurde bald von den sich rasch entwickelnden Volkswirtschaften im asiatisch-pazifischen Raum übernommen, wo Fluggesellschaften wie Air Asia feststellten, dass ein Fünftel ihres Umsatzes aus Zusatzdienstleistungen stammt. Daher wird erwartet, dass dieser Trend die Einnahmen der Fluggesellschaften, insbesondere in Entwicklungsländern, erheblich beeinflussen wird, was das Wachstum des Marktes für Zusatzdienstleistungen von Fluggesellschaften weiter vorantreiben würde.

Marktübersicht über Flugzusatzdienste:

Der Markt für Zusatzdienstleistungen der Fluggesellschaften profitiert von der Bereitschaft der Passagiere, für Dienstleistungen zu zahlen, die ihr Erlebnis aufwerten. Sitzplatz-Upgrades, Sitzplatzvorreservierungen und Gepäck sind einige der gefragtesten Zusatzdienstleistungen. Mehrere Startups drängen auf den Markt, um diesen sich entwickelnden Bedürfnissen gerecht zu werden. Darüber hinaus gewinnen Billigflieger in der globalen Luftfahrtindustrie enorm an Bedeutung. Die robusten Geschäftsmodelle für Ticketverkauf, Flughafendienste, Borddienste und andere ermöglichen es Billigfliegern, Passagiere aus allen Gesellschaftsschichten anzuziehen. Die steigende Nachfrage der Passagiere nach zusätzlichen Dienstleistungen wie Speisen- und Getränkeservice an Bord, WLAN und Einzelhandel wird voraussichtlich Startups zahlreiche Möglichkeiten bieten. Abgesehen von den oben genannten Zusatzdienstleistungen wird erwartet, dass der In-Flight-Entertainment -Service (IFE) die Branche der Zusatzdienstleistungen der Fluggesellschaften erheblich beeinflussen wird. Da digital kultivierte Kunden, insbesondere Geschäftsreisende, von ihren Fluggesellschaften erwarten, dass sie Konnektivitätsoptionen an Bord ermöglichen. Es wurde auch festgestellt, dass die meisten Passagiere auf Kurzstrecken beim Einsteigen Internetzugang verlangen, um auf ihre digitalen Geräte zugreifen zu können. Daher ist zu erwarten, dass die steigende Nachfrage nach IFE die Nebeneinnahmen steigert und sich positiv auf das Wachstum des Marktes für Zusatzdienstleistungen der Fluggesellschaften auswirkt.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Flugzusatzdienste:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber für Flugzusatzdienste:

Steigende Präferenz für Flugreisen bei Passagieren mit mittlerem Einkommen

Laut der International Air Transport Association (IATA) wird die Zahl der Flugreisenden bis 2036 voraussichtlich etwa 7,8 Milliarden erreichen. Das schnell wachsende Mittelschichtsegment kann mit einem Anstieg der Zahl der Fluggäste in Entwicklungsländern in Verbindung gebracht werden. Im Oktober 2021 schlossen sich Weltorganisationen wie die Welttourismusorganisation der Vereinten Nationen (UNWTO) und die Internationale Zivilluftfahrt-Organisation zusammen, um eine Wiederbelebung des Reise- und Tourismussektors zu unterstützen. Im Oktober 2020 unterzeichneten UNWTO und IATA eine Absichtserklärung, um gemeinsam die Wiederaufnahme des globalen Tourismus zu unterstützen. Der Hauptfokus dieser Vereinbarung lag darauf, das Vertrauen der Öffentlichkeit in Flugreisen zu stärken, was zu einem weiteren Anstieg des Flugverkehrs beitrug. Laut den Vereinten Nationen ist die wachsende Zahl von Mittelschichtreisenden, insbesondere in China und Indien, der Hauptfaktor, der zum Wachstum des Flugverkehrs und verschiedener Nebendienstleistungen beiträgt. Während sich die Welt von wirtschaftlichen Einbrüchen erholt, steigt die Nachfrage nach Flugreisen. Die steigende Nachfrage nach Flugreisen hat zu einer erhöhten Produktion von s geführt, was erheblich zur Nachfrage nach Zusatzleistungen wie WLAN an Bord, Übergepäck, Speisen und Getränken sowie Bordeinkäufen beigetragen hat. Der zunehmende Fokus auf das Angebot verbesserter Dienstleistungen für Fluggäste und die steigende Zahl von Fluggästen weltweit treiben das Wachstum des Marktes für Zusatzleistungen von Fluggesellschaften voran.

Marktsegmentanalyse für Flugzusatzdienste:

Der Markt für Zusatzdienstleistungen der Fluggesellschaften ist nach Typ in Gepäckgebühren, Bordverkauf und à la carte, Airline-Einzelhandel, FFP-Meilenverkauf und andere unterteilt. Das Segment Gepäckgebühren hatte 2022 den größten Marktanteil. Gepäckgebühren sind zusätzliche Gebühren, die von Fluggesellschaften für das Aufgeben von Gepäck oder das Mitführen von zusätzlichem Gepäck auf einem Flug erhoben werden. Diese Gebühren sind vom Grundpreis des Tickets getrennt und variieren je nach Faktoren wie Fluggesellschaft, Zielort und Gewicht oder Größe des Gepäcks. Gepäckgebühren sind in der Flugbranche zu einer gängigen Praxis geworden und ermöglichen es Fluggesellschaften, zusätzliche Einnahmen zu erzielen und Passagieren flexiblere Tarifoptionen anzubieten. Reisende können wählen, ob sie für aufgegebenes Gepäck bezahlen oder sich für niedrigere Grundtarife entscheiden möchten, wenn sie nur mit Handgepäck reisen. Die Einführung von Gepäckgebühren war ein wichtiger Aspekt des Marktes für Zusatzdienstleistungen der Fluggesellschaften, da sie den Fluggesellschaften die Möglichkeit bietet, ihre Rentabilität zu steigern und den Passagieren Wahlmöglichkeiten bei ihrem Reiseerlebnis bietet.

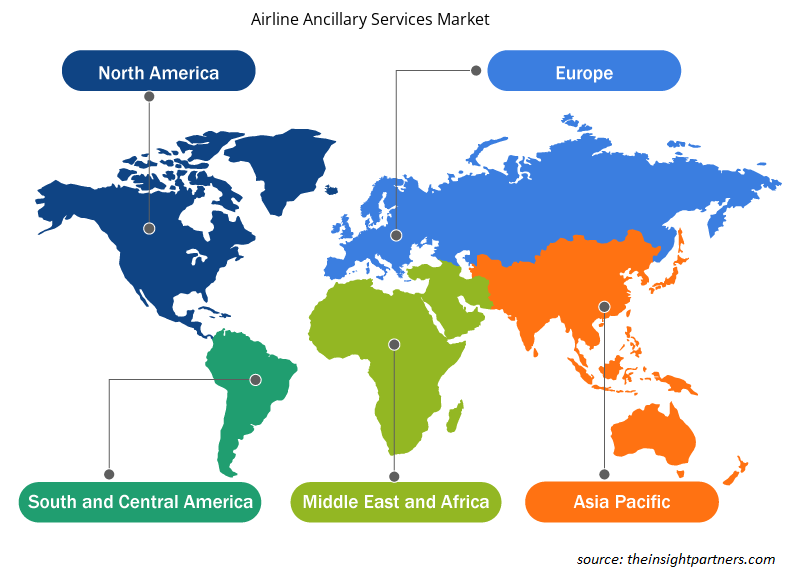

Regionale Analyse des Marktes für Flugzusatzdienste:

Der Umfang der Nebendienstleistungen für nordamerikanische Fluggesellschaften belief sich im Jahr 2022 auf 64,70 Millionen US-Dollar. Der Markt soll zwischen 2023 und 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 20,6 % verzeichnen und bis 2030 einen Wert von 289,34 Millionen US-Dollar erreichen. Der Markt für Nebendienstleistungen für nordamerikanische Fluggesellschaften ist in die USA, Kanada und Mexiko unterteilt. Die USA hielten im Jahr 2022 den größten Anteil am nordamerikanischen Markt für Nebendienstleistungen für Fluggesellschaften. Laut den Daten des Bureau of Economic Analysis stieg das BIP der USA im vierten Quartal des Geschäftsjahres 2022 um ~2,6 %; dieses BIP-Wachstum wurde hauptsächlich durch starke Unternehmensinvestitionen und Verbraucherausgaben getrieben. Die Luftfahrtindustrie trägt erheblich zum gesamten US-Wirtschaftswachstum bei. Die steigenden Verbraucherausgaben und Unternehmensinvestitionen im zivilen Luftfahrtsektor dürften das Wachstum des Marktes für Nebendienstleistungen für Fluggesellschaften fördern.

Analyse der Hauptakteure auf dem Markt für Flugnebendienste:

Zu den wichtigsten Akteuren auf dem Markt für Flugzusatzleistungen zählen United Airlines Holdings Inc, American Airlines Group Inc, Delta Air Lines Inc, EasyJet Plc, Deutsche Lufthansa AG, Qantas Airways Ltd, Ryanair Holdings Plc, Southwest Airlines Co, The Emirates und Air France KLM SA.

Regionale Einblicke in den Markt für Flugzusatzdienste

Die regionalen Trends und Faktoren, die den Markt für Airline-Zusatzdienste während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Marktsegmente und Geografien für Airline-Zusatzdienste in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Flugzusatzdienstleistungen

Umfang des Marktberichts über Flugnebendienstleistungen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 168,8 Milliarden US-Dollar |

| Marktgröße bis 2030 | 728,53 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 20,1 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich Airline-Zusatzdienstleistungen: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Airline-Zusatzleistungen wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Flugzusatzleistungen sind:

- United Airlines Holdings Inc

- American Airlines Group Inc

- Delta Air Lines Inc

- EasyJet Plc

- Deutsche Lufthansa AG

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Airline-Zusatzdienste

Aktuelle Entwicklungen:

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen auf dem Markt für Flugzusatzdienstleistungen häufig eingesetzt. Nachfolgend sind einige aktuelle Entwicklungen auf dem Markt für Flugzusatzdienstleistungen aufgeführt:

- Im Februar 2023 gab United Airlines kürzlich bekannt, dass Familien mit Kleinkindern künftig ohne zusätzliche Kosten nebeneinander liegende Sitzplätze wählen können. Dieser kundenfreundliche Schritt unterstreicht die Bedeutung, Familien ein nahtloses und komfortables Reiseerlebnis zu bieten, und unterstreicht Uniteds Engagement, sein Zusatzangebot zu verbessern.

- Im Januar 2023 kündigte Delta Air Lines kostenloses WLAN für Passagiere in den USA an, das durch eine Partnerschaft mit T-Mobile möglich wurde. Ab dem 1. Februar können die Mitglieder des Vielfliegerprogramms SkyMiles kostenloses WLAN nutzen. Dieser Schritt ist ein wichtiger Schritt zur Verbesserung des Angebots an Zusatzleistungen und zeigt Deltas Engagement, das Flugerlebnis zu verbessern und seinen treuen Kunden einen Mehrwert zu bieten.

- Im Juli 2022 unternahm EasyJet mit einer Reihe von Initiativen für die Sommerreisesaison Schritte zur Verbesserung des Kundenerlebnisses. Dazu gehören eine spezielle Kundenhotline für Familien, verlängerte Kundendienstzeiten, „Helping Hands“ an wichtigen Flughäfen und die Wiedereinführung des Twilight Bag Drop-Service. Die Fluggesellschaft möchte den Passagieren zusätzliche Unterstützung und Komfort bieten und zeigt damit ihr Engagement für die Verbesserung der Zusatzleistungen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The key players holding majority shares in the Global Airline Ancillary Services Market are United Airlines Holdings Inc, American Airlines Group Inc, Delta Air Lines Inc, EasyJet Plc, and Deutsche Lufthansa AG.

The rising preference for air travel by middle-income passengers, benefits of frequent flyer programs, and in-flight retail partnerships are the major factors that propel the Global Airline Ancillary Services Market.

Increasing deployment of in-flight wi-fi are impacting the Global Airline Ancillary Services, which is anticipated to play a significant role in the Global Airline Ancillary Services Market in the coming years.

The Global Airline Ancillary Services Market is expected to reach US$ 728.53 billion by 2030.

The incremental growth expected to be recorded for the Global Airline Ancillary Services Market during the forecast period is US$ 559.73 billion.

The Global Airline Ancillary Services Market was estimated to be US$ 168.80 billion in 2022 and is expected to grow at a CAGR of 20.1% during the forecast period 2023 - 2030.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The List of Companies - Airline Ancillary Services Market

- United Airlines Holdings Inc

- American Airlines Group Inc

- Delta Air Lines Inc

- EasyJet Plc

- Deutsche Lufthansa AG

- Qantas Airways Ltd

- Ryanair Holdings Plc

- Southwest Airlines Co

- The Emirates

- Air France KLM SA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht