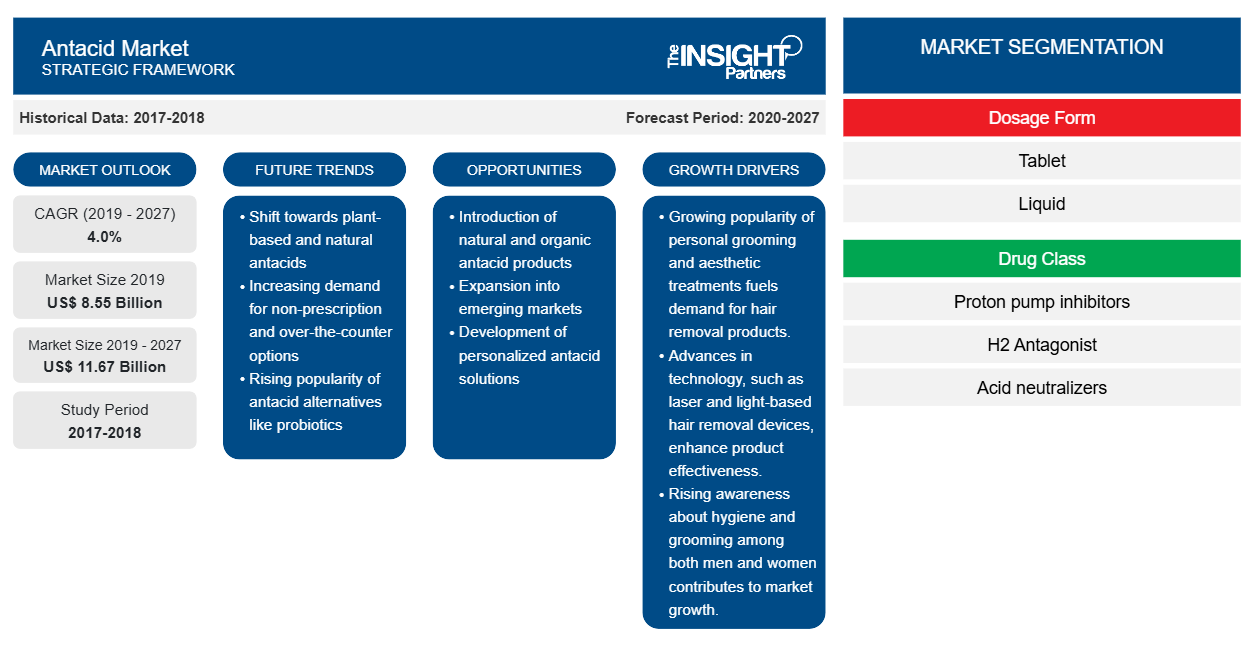

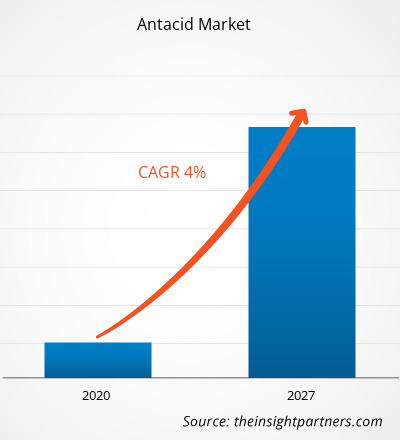

Der globale Markt für Antazida wurde im Jahr 2019 auf 8.547,97 Millionen US-Dollar geschätzt und dürfte bis 2027 11.666,83 Millionen US-Dollar einbringen, was einer Rekordwachstumsrate von 4,0 % im Zeitraum 2020–2027 entspricht.

Antazida gehören zur Klasse der Medikamente, die die Magensäure neutralisieren. Sie heilen wirksam Sodbrennen, Verdauungsstörungen, Übersäuerung und Magenverstimmung. Antazida sind in Form von Tabletten, Kapseln, Flüssigkeiten und Pulver zur oralen Einnahme erhältlich. Zu den wichtigsten Antazida gehören Aluminiumhydroxid, Magnesiumcarbonat, Magnesiumtrisilikat, Magnesiumhydroxid, Calciumcarbonat und Natriumbicarbonat. Die Bestandteile von Antazida helfen, den pH-Wert der Magensäure zu kontrollieren.

Antazida werden über Kanäle wie Krankenhäuser, Einzelhandel und Online-Apotheken vertrieben. Tatsächlich handelt es sich dabei um rezeptfreie Medikamente, die sicher und wirksam eingenommen werden können, wenn man die Anweisungen auf dem Etikett befolgt oder den Anweisungen des entsprechenden medizinischen Fachpersonals folgt.

Antazida-Markt – Auswirkungen und Analyse von COVID-19

Antazida blieben gefragt, da Säuregehalt eine der Nebenwirkungen von COVID-19-Medikamenten ist

Der Verkauf wichtiger rezeptfreier Medikamente wie Antazida wurde durch die globale COVID-19-Pandemie beeinträchtigt. Pharmaunternehmen stellten auf nicht-physische Marketingkampagnen um und verlagerten ihre Verkaufsprozesse auf Online-Marketing. Um den Überfluss an rezeptfreien Medikamenten wie Antazida zu verhindern, erließen die USA das Coronavirus Aid Relief and Economic Security (CARES) Act – ein wegweisendes Gesetz, das Arbeitnehmern, Angehörigen von Gesundheitsberufen und kleinen Unternehmen, die von der Pandemie betroffen sind, finanzielle Hilfe bietet. Europa erlebte während der Pandemie eine stark steigende Nachfrage nach rezeptfreien Medikamenten. Mehrere Länder schränkten den Verkauf und Kauf rezeptfreier Medikamente ein, um die Versorgung aufrechtzuerhalten und Hamsterkäufen oder Panikkäufen entgegenzuwirken.

Während der Pandemiephase war auf dem Markt für Antazida im asiatisch-pazifischen Raum ein etwas anderes und positives Bild zu beobachten . Indien, einer der größten pharmazeutischen Produktionsstandorte, trug mit voller Betriebskapazität der Hersteller zum größten Anteil an Generika und Markenmedikamenten weltweit bei. Aufgrund des gestiegenen Bewusstseins der Patienten praktizierte der asiatisch-pazifische Raum während der COVID-19-Pandemie Selbstmedikation. Übersäuerung, die häufige Nebenwirkung von COVID-19-Medikamenten, heizte die Nachfrage nach Antazida an. Störungen des Welthandels und reduzierte Importe führten zu einem Mangel an medizinischen Vorräten, was zu Preissteigerungen im Nahen Osten sowie in Süd- und Mittelamerika führte. Unabhängig von unterschiedlichen Preisen und Lieferformen war die Gesamtnachfrage nach Antazida während der COVID-19-Pandemie weltweit gestiegen.

Zukünftige Trends auf dem Antazida-Markt

Mehrere auf dem Antazida-Markt tätige Hersteller legen Wert auf die Entwicklung und Markteinführung neuer Produkte, um ihre geografische Reichweite und Kapazität zur Versorgung des großen Verbraucherstamms zu erweitern. GSK Consumer Healthcare, ein weltweit führendes Verbrauchergesundheitsunternehmen, brachte ENO Cooling auf den Markt, ein Produkt zur sofortigen Linderung von Übersäuerung und für ein sofortiges Kühlgefühl. Im Mai 2017 brachte Piramal Enterprises mit Hauptsitz in Mumbai eine nach Betelblatt (Paan) schmeckende Variante eines Antazidums namens Polycrol auf den Markt, das nicht nur Übersäuerung lindert, sondern auch angenehm schmeckt. Dr. Reddy's Laboratories, ein indisches multinationales Pharmaunternehmen, brachte im Oktober 2020 ein rezeptfreies Generikum, Famotidin-Tabletten, zur Behandlung der gastroösophagealen Refluxkrankheit auf den amerikanischen Markt. Darüber hinaus brachte Sun Pharmaceuticals Ltd sein erstes Verbrauchergesundheitsprodukt auf den Markt, Pepmelt, ein im Mund schmelzendes Granulat.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Antazida-Markt:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Antazida-Markttreiber

Zunehmende Prävalenz der gastroösophagealen Refluxkrankheit (GERD)

Die gastroösophageale Refluxkrankheit, eine Verdauungsstörung , betrifft den Muskelring zwischen Speiseröhre und Magen. Laut den Statistiken des 2014 veröffentlichten Berichts „Update zur Epidemiologie von GERD: eine systematische Übersicht“ beträgt die Verbreitung dieser Erkrankung in Nordamerika 18,1–27,8 %, in Ostasien 2,5–7,8 % und in Europa 8,8–25,9 %. Außerdem ergab die 2015 durchgeführte nationale GI-Umfrage, dass 18 % der 71.000 getesteten Personen zweimal wöchentlich an GERD-Episoden leiden und 31 % der Patienten mindestens einmal pro Woche davon betroffen sind. Zudem wurde beobachtet, dass die Erkrankung bei Frauen häufiger auftritt. Fast 35 % der GERD-Patienten nahmen Medikamente ein, während 55 % Protonenpumpenhemmer als medikamentöse Therapie bevorzugten.

Zunehmende Fälle von Fettleibigkeit

Fettleibigkeit ist ein Hauptrisikofaktor für GERD. Überschüssiges Bauchfett übt Druck auf den Magen aus und der Zwerchfellbruch führt zu einem Säurerückfluss. Auch die zunehmende Erschlaffung des unteren Ösophagussphinkters (LES) bei übergewichtigen Menschen führt zu einem stärkeren Säurereflux. Die meisten übergewichtigen Menschen oder Menschen mit hohem BMI (25–30 kg/m2) leiden an Übersäuerung oder GERD. Laut WHO waren 2016 über 1,9 Milliarden Erwachsene übergewichtig, davon waren rund 650 Millionen fettleibig. In den USA lag die Fettleibigkeitsprävalenz zwischen 2017 und 2018 bei 42,4 %. Fettleibigkeit ist in China ein großes Gesundheitsproblem, da die Fälle zwischen 2004 und 2014 um mehr als das Dreifache zugenommen haben. Abgesehen von GERD birgt Fettleibigkeit viele andere Erkrankungen, die mit rezeptfreien Medikamenten wie Antazida behandelt werden müssen, was das Wachstum des globalen Antazida-Marktes fördert.

Marktbeschränkungen für Antazida

Mangelndes Bewusstsein für Magen-Darm-Erkrankungen in Ländern mit niedrigem Einkommen

Die meisten Menschen sehen aus verhaltensbedingten und psychosozialen Gründen davon ab, Krankheiten im Frühstadium zu melden. Auch das geringe Bewusstsein und die geringe Anwendung von Screeningmethoden führen dazu, dass von der Behandlung abgewichen wird, was den Gesundheitszustand gefährdet. Trotz der erheblichen Entwicklung werden viele Magen-Darm-Erkrankungen immer noch falsch interpretiert und erfordern sichere, neuartige und wirksame Therapien. Diese Erkrankungen treten in Entwicklungsländern aufgrund veränderter Umweltfaktoren, Ernährungsgewohnheiten und übermäßiger Verwendung von Antibiotika häufiger auf. Gängige Magen-Darm-Erkrankungen wie GERD, Colitis ulcerosa und Morbus Crohn erfordern in Ländern mit niedrigem Einkommen immer noch optimale Screenings und Diagnosen. Mehrere Verdauungsstörungen sind Gegenstand umfangreicher und teurer Diagnosetests wie Endoskopie, Ultraschall, CAT-Scan oder MRT. Die fehlende Infrastruktur und der Mangel an qualifiziertem Fachpersonal erschweren jedoch das Screening von Verdauungsstörungen.

Antazida-Marktsegmentierung nach Darreichungsform

Einfache Lagerung und geeignete Dosierungsmenge zur Steigerung der segmentalen Wirkung

Basierend auf der Darreichungsform ist der globale Markt für Antazida in Tabletten, Flüssigkeiten und andere unterteilt. Unter diesen dominierte das Tablettensegment den Markt im Jahr 2019, gefolgt vom Flüssigkeitssegment, das den zweithöchsten Marktanteil einnahm, aber im Prognosezeitraum mit der höchsten CAGR wuchs. Auf dem Markt sind verschiedene Arten von Antazida-Tabletten erhältlich, darunter Kaugummis, normale Tabletten und wasserlösliche. Diese Tabletten sind leicht zu lagern und liefern im Vergleich zu anderen Formen eine ausreichende Dosierungsmenge.

Flüssige Darreichungsformen sind für Patienten nützlich, die Probleme beim Schlucken fester Tabletten haben, da die Absorptionsrate flüssiger Medikamente schneller ist als bei fester Darreichung. Außerdem werden sie aufgrund ihres aromatischen und schmackhaften Geschmacks vor allem für Kinder und ältere Menschen empfohlen. Große Marktteilnehmer wie Procter & Gamble, Pfizer, GSK Group und andere bieten flüssige Antazida an, um das Segmentwachstum voranzutreiben.

Antazida-Marktsegmentierung nach Arzneimittelklasse

Fortschrittliche Arzneimittelverabreichungssysteme und zunehmende Magen-Darm-Erkrankungen begründen die Dominanz des Segments

Nach Arzneimittelklasse umfasst der Antazida-Markt Protonenpumpenhemmer (PPI), H2-Antagonisten und Säureneutralisierer, wobei das Segment der Protonenpumpenhemmer 2019 den größten Umsatzanteil hatte. Diese Inhibitoren wirken auf die Zellen, die den Magen auskleiden, und stoppen die Säureproduktion. Dazu gehören hauptsächlich Lansoprazol, Esomeprazol, Pantoprazol und andere. Sie verhindern Geschwüre im Zwölffingerdarm und Magen und hemmen auch die durch sauren Reflux verursachten Schäden an der unteren Speiseröhre. Das Wachstum des Inhibitor-Segments wird auf neue Arzneimittelverabreichungssysteme, die Prävalenz von Magengeschwüren und anderen Magen-Darm-Erkrankungen zurückgeführt.reflux. Growth of inhibitor’s segment has been attributed to new drug delivery systems, prevalence of peptic ulcers, and other gastrointestinal diseases.

Das Segment der H2-Antagonisten hatte 2019 mit einer signifikanten CAGR den zweitgrößten Marktanteil. Sie werden auch H2-Blocker genannt, die die Wirkung von Histamin hemmen, um die Säureproduktion im Magen einzudämmen. Diese Antagonisten werden vom Körper gut aufgenommen und lindern Probleme wie Sodbrennen, Gastritis, Magenentzündung und Magengeschwüre. In einigen Fällen werden Patienten H2-Antagonisten verschrieben, wenn bei der Einnahme von Protonenpumpenhemmern Nebenwirkungen auftreten. Darüber hinaus dürfte die zunehmende Verbreitung von GERD und stressbedingten Geschwüren das Segmentwachstum fördern.

Regionale Einblicke in den Antazida-Markt

Geografisch ist der globale Antazida-Markt in Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Süd- und Mittelamerika (SCAM) unterteilt.

Nordamerika dominierte 2019 den globalen Antazida-Markt und wird seine Dominanz voraussichtlich im gesamten Prognosezeitraum beibehalten. Der regionale Antazida-Markt ist in die USA, Kanada und Mexiko aufgeteilt, wobei die USA an der Spitze stehen. Zunehmende Fälle von Magen-Darm-Erkrankungen aufgrund veränderter Lebensgewohnheiten, staatliche Hilfen zur Linderung von Magen-Darm-Erkrankungen, eine fortschrittliche Gesundheitsinfrastruktur, eine expandierende Pharmaindustrie, Erstattungsdeckung und die Präsenz prominenter Marktteilnehmer gehören zu den förderlichen Parametern, die das Wachstum des nordamerikanischen Antazida-Marktes unterstützen.

Der Markt für Antazida im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Die Region umfasst große Volkswirtschaften wie China, Japan, Indien, Australien und Südkorea, wobei China, Japan und Indien den größten Marktanteil haben. Der schnell wachsende Markt für Antazida im asiatisch-pazifischen Raum ist an veränderte Lebens- und Ernährungsgewohnheiten, eine wachsende Pharmaindustrie, eine steigende Nachfrage nach rezeptfreien Medikamenten, wachsende Umsätze mit Antazida und strategische Entwicklungen lokaler Akteure gewöhnt.

Regionale Einblicke in den Antazida-Markt

Die regionalen Trends und Faktoren, die den Antazida-Markt im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Antazida-Marktsegmente und die Geografie in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Antazida-Markt

Umfang des Antazida-Marktberichts

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2019 | 8,55 Milliarden US-Dollar |

| Marktgröße bis 2027 | 11,67 Milliarden US-Dollar |

| Globale CAGR (2019 - 2027) | 4,0 % |

| Historische Daten | 2017-2018 |

| Prognosezeitraum | 2020–2027 |

| Abgedeckte Segmente | Nach Darreichungsform

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

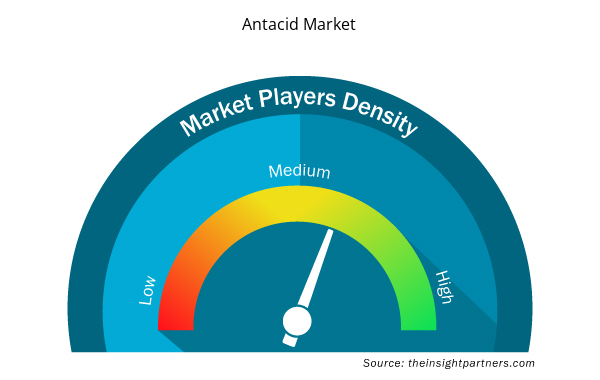

Dichte der Marktteilnehmer für Antazida: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Antazida wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Antazida-Markt tätigen Unternehmen sind:

- Bayer AG

- GlaxoSmithKline plc.

- Takeda Pharmaceutical Company Limited

- Sun Pharmaceutical Industries Ltd

- Sanofi

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Antazida-Markt

Wichtige Marktteilnehmer:

- Bayer AG (Deutschland)

- GlaxoSmithKline plc (Großbritannien)

- Takeda Pharmaceutical Company Limited (Japan)

- Sun Pharmaceutical Industries Ltd (Indien)

- Sanofi (Frankreich)

- Boehringer Ingelheim International GmbH (Deutschland)

- Dr. Reddy's Laboratories (Indien)

- Pfizer Inc (USA)

- Reckitt Benckiser Group Plc (Großbritannien)

- Procter & Gamble (USA)

Wichtige Entwicklungen auf dem Antazida-Markt:

Juni 2018:

GlaxoSmithKline plc erwarb von Novartis einen Anteil von rund 36,5 % im geschätzten Wert von 13 Milliarden US-Dollar. Mit der Übernahme konnte das Unternehmen sein Consumer-Healthcare-Geschäft weltweit stärken.August 2020:

Takeda Pharmaceutical Company Limited hat angekündigt, Takeda Consumer Healthcare Company Limited, eine hundertprozentige Tochtergesellschaft von Takeda mit Sitz in Japan, an die Blackstone Group Inc. zu veräußern.Mai 2017:

Pfizer Limited (Indien) hat die Marke Neksium von AstraZeneca AB in Indien übernommen. Der Wert des Deals beläuft sich auf rund 75 Millionen Rupien. Neksium ist ein Antazidum, das Esomeprazol als Wirkstoff enthält.

Berichtsabdeckung

Der globale Marktforschungsbericht zu Antazida liefert eine detaillierte Analyse der rezeptfreien Arzneimittel in Bezug auf Marktgröße, Marktanteil, Trends und Prognosen. Der Bericht bietet klare und präzise Einblicke in Treiber, Einschränkungen, Chancen, Segmente und die Industrielandschaft. Die Auswirkungen von COVID-19 werden anhand der auf den globalen und regionalen Märkten beobachteten Folgen erläutert. Die Segmentanalyse zeigt die dominierenden Märkte mit jeweiligen Umsatzanteilen und jährlichen Wachstumsraten.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The antacid market majorly consists of the players such as Sanofi, GlaxoSmithKline plc, Bayer AG, Takeda Pharmaceutical Company Limited, Sun Pharmaceuticals Ltd, Boehringer Ingelheim International Gmbh, Dr. Reddy’s Laboratories Ltd., Pfizer, Inc, Reckitt Benckiser Group Plc., and Procter And Gamble amongst others.

The factors that are driving growth of the market are increasing prevalence of GERD, and rising prevalence of obesity. However, low awareness associated with gastrointestinal disorders in low-income economies is restricting the market growth.

The class of drugs that neutralize the acid in the stomach are known as antacids. It is used to treat conditions like heartburn, indigestion, acidity and an upset stomach. These drugs are available over the counter and are usually consumed by mouth. They are available in tablets, capsules, liquid and powder form.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Antacid Market

- Bayer AG

- GlaxoSmithKline plc.

- Takeda Pharmaceutical Company Limited

- Sun Pharmaceutical Industries Ltd

- Sanofi

- Boehringer Ingelheim International GmbH

- Dr. Reddy's Laboratories

- Pfizer Inc.

- Reckitt Benckiser Group Plc

- Procter & Gamble

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht