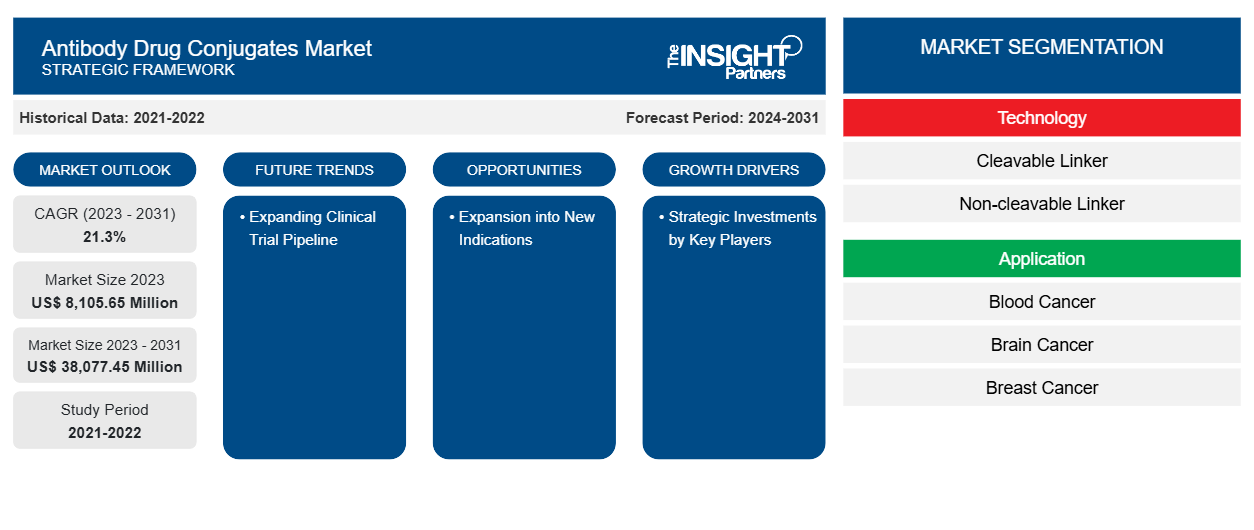

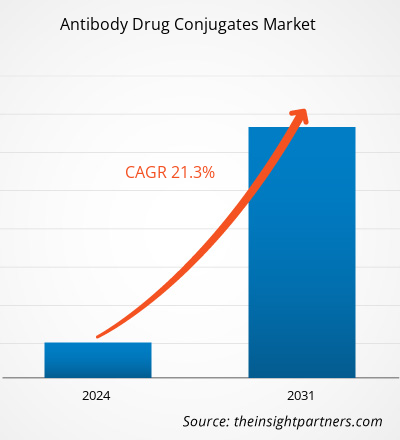

Der Markt für Antikörper-Wirkstoff-Konjugate soll von 8.105,65 Millionen US-Dollar im Jahr 2023 auf 38.077,45 Millionen US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 21,3 % verzeichnen. Die wachsende Pipeline klinischer Studien dürfte in den kommenden Jahren neue Trends auf den Markt bringen.

Marktanalyse für Antikörper-Wirkstoff-Konjugate

Die regulatorische Landschaft hat sich weiterentwickelt, um eine schnellere Zulassung von Antikörper-Wirkstoff-Konjugaten zu unterstützen. Die Zulassungsbehörden erkennen zunehmend die einzigartigen Vorteile dieser Therapien, was zu rationalisierten Zulassungsverfahren für vielversprechende Kandidaten geführt hat. Dieser Wandel ist von entscheidender Bedeutung in einem Markt, in dem die Markteinführungszeit den kommerziellen Erfolg von Produkten erheblich beeinflussen kann. Die zunehmende Verfügbarkeit zugelassener Antikörper-Wirkstoff-Konjugate mit erheblichen Investitionen in Forschung und Entwicklung, die Ausweitung zugelassener Indikationen, unterstützende regulatorische Rahmenbedingungen und eine steigende Nachfrage nach gezielten biologischen Therapien treiben das Wachstum dieses Marktes voran. Da die Nachfrage nach wirksameren und gezielteren Behandlungsmöglichkeiten weiter wächst, stecken Pharmaunternehmen und Biotechnologiefirmen erhebliche Ressourcen in die Forschung und Entwicklung von Antikörper-Wirkstoff-Konjugaten. Pfizer Inc., Genentech, Gilead Sciences und viele andere Pharmaunternehmen investieren erheblich in die Entwicklung von Antikörper-Wirkstoff-Konjugaten. Laut Novotech gab es von 2018 bis 2022 weltweit über 900 von der Industrie initiierte und laufende Studien zu Antikörper-Wirkstoff-Konjugaten; Mehr als ein Drittel dieser Studien entfielen auf den asiatisch-pazifischen Raum. Neben den USA und Europa waren Festlandchina, Südkorea, Australien, Japan und Taiwan die am häufigsten beteiligten asiatischen Standorte, und fast 60 % der asiatischen Studien wurden von Festlandchina aus durchgeführt. Daher ist zu erwarten, dass robuste Investitionen in Forschung und Entwicklung in Zukunft bedeutende Trends auf dem Markt für Antikörper-Wirkstoff-Konjugate schaffen werden.

Marktübersicht für Antikörper-Wirkstoff-Konjugate

Der Markt für Antikörper-Wirkstoff-Konjugate verzeichnet ein robustes Wachstum, das durch Fortschritte bei zielgerichteten Therapien und steigende Investitionen in die Onkologie angetrieben wird. Die Integration innovativer Technologien wie Linker-Chemie und Payload-Entwicklung ist entscheidend für die Verbesserung der Leistung von Antikörper-Wirkstoff-Konjugaten. Darüber hinaus deutet die wachsende Pipeline von ADC-Kandidaten in klinischen Studien für Autoimmunerkrankungen und andere Erkrankungen neben Krebs auf eine vielversprechende Zukunft hin. Insgesamt steht der ADC-Markt vor einem erheblichen Wachstum, was eine Verlagerung hin zu präziseren und wirksameren Therapieoptionen in der modernen Medizin widerspiegelt. Die Rücknahme von Blenrep (Belantamab-Mafodotin) durch die US-amerikanische Food and Drug Administration (FDA) im Dezember 2022 aufgrund schwerer Bedenken hinsichtlich der Augentoxizität hat die Behandlungslandschaft des multiplen Myeloms erheblich beeinflusst. Insgesamt könnte der Verlust dieses Produkts Innovationen und Investitionen im Onkologiesegment behindern und die langfristigen Wachstumsaussichten beeinträchtigen.

Mehrere Antikörper-Wirkstoff-Konjugate befinden sich derzeit in Phase-3-Studien, bei denen ihre Wirksamkeit und Sicherheit in größeren Patientenpopulationen nachgewiesen werden soll. Die künftige Markteinführung von ADCs, die sich bis 2028 in Phase-3-Studien befinden, wird die Onkologielandschaft erheblich verändern, Patienten innovative Behandlungsmöglichkeiten bieten und potenziell die Marktumsätze steigern.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Antikörper-Wirkstoff-Konjugate:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für Antikörper-Wirkstoff-Konjugate

Steigende Verfügbarkeit zugelassener Produkte treibt Marktwachstum an

Investitionen in Antikörper-Wirkstoff-Konjugate erleichtern die Entdeckung neuer therapeutischer Ziele und beschleunigen die Entwicklung innovativer Antikörper-Wirkstoff-Konjugate, die wirksamer sind und weniger Nebenwirkungen haben als herkömmliche Therapien. Die Zulassung neuer Produkte erweitert die Behandlungsmöglichkeiten für Patienten, insbesondere in der Onkologie , wo Antikörper-Wirkstoff-Konjugate zunehmend als Wirkstoffe anerkannt werden, die zytotoxische Wirkstoffe direkt an die Krebszellen abgeben und so die Schädigung gesunden Gewebes minimieren. Im April 2024 erhielten Pfizer Inc. und Genmab A/S von der FDA die vollständige Zulassung für einen ergänzenden Antrag auf eine Zulassung als Biologika (sBLA) für TIVDAK (Tisotumab Vedotin-TFTV) zur Behandlung von Patienten mit rezidivierendem oder metastasiertem Gebärmutterhalskrebs, bei denen die Krankheit während oder nach einer Chemotherapie fortschreitet.

Auch die Erweiterung der zugelassenen Indikationen für bestehende Antikörper-Wirkstoff-Konjugate trägt erheblich zum Marktwachstum bei. Mit der Zulassung weiterer Indikationen steigt die potenzielle Patientenpopulation für diese Therapien, was zu höheren Umsätzen und einer höheren Marktdurchdringung führt. Darüber hinaus steigert dieser Trend die Marktgröße und fördert weitere Forschung und Entwicklung, indem er eine positive Rückkopplungsschleife schafft, die Innovation und die Zulassung neuer Produkte fördert. Im Oktober 2023 schlossen Daiichi Sankyo und Merck & Co., Inc. eine globale Entwicklungs- und Vermarktungsvereinbarung für Daiichi Sankyos DXd-Antikörper-Wirkstoff-Konjugatkandidaten ab: Patritumab-Deruxtecan (HER3-DXd), Ifinatamab-Deruxtecan (I-DXd) und Raludotatug-Deruxtecan (R-DXd). Die Unternehmen werden diese Antikörper-Wirkstoff-Konjugatkandidaten gemeinsam entwickeln und möglicherweise weltweit vermarkten, mit Ausnahme von Japan, wo Daiichi Sankyo die Exklusivrechte behält. Daiichi Sankyo wird allein für die Herstellung und Lieferung verantwortlich sein.Daiichi Sankyo and Merck & Co., Inc. entered into a global development and commercialization agreement for Daiichi Sankyo's DXd antibody-drug conjugate candidates: patritumab deruxtecan (HER3-DXd), ifinatamab deruxtecan (I-DXd), and raludotatug deruxtecan (R-DXd). The companies will jointly develop and potentially commercialize these antibody-drug conjugate candidates worldwide, except in Japan, where Daiichi Sankyo will maintain exclusive rights. Daiichi Sankyo will be solely responsible for manufacturing and supply.

Expansion in neue Indikationen schafft erhebliche Wachstumschancen

Die Ausweitung auf neue Indikationen schafft erhebliche Chancen auf dem Markt für Antikörper-Wirkstoff-Konjugate. Da Antikörper-Wirkstoff-Konjugate in erster Linie dazu bestimmt sind, zytotoxische Wirkstoffe direkt an Krebszellen abzugeben und dabei gesundes Gewebe zu schonen, sind sie aufgrund ihrer Fähigkeit, spezifische tumorassoziierte Antigene anzugreifen, äußerst vielseitig einsetzbar. Diese Vielseitigkeit ermöglicht die Erforschung von Anwendungen für Antikörper-Wirkstoff-Konjugate über ihre ursprünglichen Indikationen hinaus, d. h. hämatologische Malignome und bestimmte solide Tumore.

Für viele Krebsarten gibt es derzeit keine geeigneten Behandlungsmöglichkeiten. Antikörper-Wirkstoff-Konjugate, die auf neue Biomarker abzielen, können als innovative Therapien gegen diese schwierigen Erkrankungen dienen. So werden Antikörper-Wirkstoff-Konjugate beispielsweise zur Behandlung von Brust-, Lungen- und Blasenkrebs untersucht, bei denen traditionelle Therapien möglicherweise keine zufriedenstellenden Ergebnisse erzielen. Der Biologics License Application (BLA) von AstraZeneca und Daiichi Sankyo für Datopotamab Deruxtecan (Dato-DXd) wurde in den USA zur Behandlung erwachsener Patienten angenommen, die zuvor eine systemische Therapie gegen lokal fortgeschrittenen oder metastasierten nicht-squamösen nicht-kleinzelligen Lungenkrebs (NSCLC) erhalten haben.

Kooperationen zwischen Pharmaunternehmen und Forschungseinrichtungen fördern weitere Innovationen bei der Entwicklung von Antikörper-Wirkstoff-Konjugaten. Diese Partnerschaften konzentrieren sich oft auf die Identifizierung neuer Ziele und die Optimierung von Linker-Technologien, um die Wirksamkeits- und Sicherheitsprofile von Konjugaten zu verbessern. Darüber hinaus werden Antikörper-Wirkstoff-Konjugate mit der Entdeckung und Validierung neuer Ziele weiter auf ihre potenzielle Verwendung bei der Behandlung eines breiteren Spektrums von Krebsarten untersucht. Im Juni 2024 schloss ArriVent BioPharma, Inc., ein Unternehmen in der klinischen Phase, das sich der Beschleunigung der Entwicklung innovativer biopharmazeutischer Therapeutika verschrieben hat, eine Kooperationsvereinbarung mit Jiangsu Alphamab Biopharmaceuticals Co., Ltd., einer hundertprozentigen Tochtergesellschaft von Alphamab Oncology, ab, um neuartige Antikörper-Wirkstoff-Konjugate zur Behandlung von Krebs zu entdecken, zu entwickeln und zu vermarkten. Antikörper-Wirkstoff-Konjugate werden in der Zukunft der gezielten Krebstherapien eine entscheidende Rolle spielen, indem sie die steigende Prävalenz von Krebs ausnutzen, ungedeckte medizinische Bedürfnisse ansprechen und kollaborative Innovationen fördern. Somit bietet die Ausweitung auf neue Indikationen zahlreiche Chancen für den Markt der Antikörper-Wirkstoff-Konjugate.

Marktbericht zu Antikörper-Wirkstoff-Konjugaten – Segmentierungsanalyse

Wichtige Segmente, die zur Ableitung der Marktanalyse für Antikörper-Wirkstoff-Konjugate beigetragen haben, sind Technologie, Anwendung, Ziel, Vertriebskanal und Geografie.

- Der Markt für Antikörper-Wirkstoff-Konjugate ist je nach Technologie in spaltbare Linker und nicht spaltbare Linker unterteilt. Das Segment der spaltbaren Linker hatte 2023 einen größeren Marktanteil und wird voraussichtlich zwischen 2023 und 2031 eine signifikante CAGR verzeichnen.CAGR during 2023–2031.

- Basierend auf der Anwendung ist der Markt für Antikörper-Wirkstoff-Konjugate in Blutkrebs, Hirnkrebs, Brustkrebs, Eierstockkrebs, Lungenkrebs und andere unterteilt. Das Segment Brustkrebs hatte im Jahr 2023 den größten Marktanteil.

- Der Markt für Antikörper-Wirkstoff-Konjugate ist je nach Ziel in HER2, CD22, CD30 und andere segmentiert. Das HER2-Segment hatte 2023 den größten Marktanteil und wird voraussichtlich zwischen 2023 und 2031 eine signifikante CAGR verzeichnen.

- Der Markt für Antikörper-Wirkstoff-Konjugate ist nach Vertriebskanälen in Einzelhandelsapotheken, Krankenhausapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken hatte 2023 den größten Marktanteil und wird voraussichtlich zwischen 2023 und 2031 eine signifikante CAGR verzeichnen.

Marktanteilsanalyse für Antikörper-Wirkstoff-Konjugate nach geografischer Lage

Der geografische Umfang des Marktberichts zu Antikörper-Wirkstoff-Konjugaten ist in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika. Nordamerika dominierte den Markt im Jahr 2023. Die steigende Zahl von Krebserkrankungen ist ein Hauptfaktor, der die Nachfrage nach Antikörper-Wirkstoff-Konjugaten in diesen Ländern antreibt. Darüber hinaus ist das Marktwachstum in der Region auf zunehmende Forschung und Entwicklung, steigende Produktzulassungen, wachsendes Bewusstsein für neuartige Konjugate sowie einen Anstieg von Fusionen, Kooperationen und Partnerschaften zurückzuführen. Die meisten Antikörper-Wirkstoff-Konjugate wurden in den USA zugelassen. In den USA befinden sich mehrere Antikörper-Wirkstoff-Konjugate in der Pipeline. Es wurden mehrere Konjugate mit fortschrittlichen Konjugat- und Linker-Technologien, stärkeren Nutzlasten und neuen Antigen-Zielen entwickelt. Laut den im Mai 2021 veröffentlichten Daten der FDA befanden sich 113 klinische Studien in Studien für 77 neuartige Antikörper-Wirkstoff-Konjugate, die auf über 40 verschiedene Ziele abzielten. Bis Januar 2021 hatte die US-amerikanische FDA Mylotarg, Lumoxiti, Adcetris, Kadcyla, Enhertu, Trodelvy, Besponsa, Polivy, Padcev und Blenrep für mehrere Krebsindikationen zugelassen. Im September 2021 beschleunigte die FDA die Zulassung von Tivdak (Tisotumab Vedotin-Tftv), entwickelt von Seagen und Genmab. Diese Behandlung ist ein Konjugat, das einen gegen Gewebefaktoren gerichteten Antikörper mit einem Mikrotubuli-Inhibitor kombiniert. Es wird als intravenöse Infusion verabreicht und ist für Frauen mit rezidivierendem oder metastasiertem Gebärmutterhalskrebs vorgesehen, der während oder nach der Chemotherapie fortgeschritten ist. Darüber hinaus erhielten AstraZenecas Truqap (Capivasertib) und Faslodex (Fulvestrant) im Jahr 2023 in den USA die behördliche Zulassung für die Behandlung erwachsener Patienten mit HR-positivem und HER2-negativem lokal fortgeschrittenem oder metastasiertem Brustkrebs mit Biomarker-Veränderungen (PIK3CA, AKT1 oder PTEN).

Die zunehmenden Geschäftsexpansionsaktivitäten von Unternehmen auf dem Markt für Antikörper-Wirkstoff-Konjugate in den USA zur Stärkung ihrer Marktpositionen in verschiedenen Regionen unterstützen das Marktwachstum zusätzlich. Im September 2020 kündigte Merck einen Expansionsplan für seine Produktionskapazitäten für hochwirksame aktive pharmazeutische Wirkstoffe (HPAPI) und Antikörper-Wirkstoff-Konjugate im Wert von 62,02 Millionen US-Dollar (59 Millionen Euro) an seinem Standort in Madison, Wisconsin, an. Mit dieser Investition wollte das Unternehmen die Produktion potenter Verbindungen für Krebstherapien im großen Maßstab steigern und nach der voraussichtlichen Fertigstellung Mitte 2022 ab 2021 rund 50 Vollzeitstellen schaffen.

Regionale Einblicke in den Markt für Antikörper-Wirkstoff-Konjugate

Die regionalen Trends und Faktoren, die den Markt für Antikörper-Wirkstoff-Konjugate im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Antikörper-Wirkstoff-Konjugate in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Antikörper-Wirkstoff-Konjugate

Umfang des Marktberichts zu Antikörper-Wirkstoff-Konjugaten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 8.105,65 Millionen US-Dollar |

| Marktgröße bis 2031 | 38.077,45 Millionen US-Dollar |

| Globale CAGR (2023 - 2031) | 21,3 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Technologie

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Antikörper-Wirkstoff-Konjugate: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Antikörper-Wirkstoff-Konjugate wächst rasant, angetrieben von der steigenden Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Antikörper-Wirkstoff-Konjugate tätigen Unternehmen sind:

- ADC Therapeutics SA

- Pfizer Inc

- F. Hoffmann-La Roche Ltd

- Daiichi Sankyo Co Ltd

- GSK Plc

- Gilead Sciences Inc

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Antikörper-Wirkstoff-Konjugate

Nachrichten und aktuelle Entwicklungen zum Markt für Antikörper-Wirkstoff-Konjugate

Der Markt für Antikörper-Wirkstoff-Konjugate wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der wichtigsten Entwicklungen auf dem Markt aufgeführt:

- AstraZeneca hat in Singapur eine Produktionsanlage für Antikörper-Wirkstoff-Konjugate errichtet. Die Anlage im Wert von 1,5 Milliarden US-Dollar soll die weltweite Versorgung mit Antikörper-Wirkstoff-Konjugaten verbessern. Antikörper-Wirkstoff-Konjugate sind fortschrittliche Behandlungen, die darauf ausgelegt sind, wirksame Krebsmittel mithilfe gezielter Antikörper direkt an die Krebszellen zu liefern. (Quelle: AstraZeneca, Unternehmenswebsite, November 2024).

- Daiichi Sankyo und AstraZeneca haben in China eine bedingte Zulassung für ENHERTU (Trastuzumab Deruxtecan) erhalten. Diese Behandlung ist für erwachsene Patienten mit nicht resektablem, lokal fortgeschrittenem oder metastasiertem NSCLC vorgesehen, die HER2-Mutationen (ERBB2) aufweisen und zuvor eine systemische Therapie erhalten haben. Die vollständige Zulassung hängt von den Ergebnissen einer Bestätigungsstudie ab. (Quelle: Daiichi Sankyo, Unternehmenswebsite, Oktober 2024)

Marktbericht zu Antikörper-Wirkstoff-Konjugaten – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Antikörper-Wirkstoff-Konjugate (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Antikörper-Wirkstoff-Konjugate auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für Antikörper-Wirkstoff-Konjugate sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Antikörper-Wirkstoff-Konjugate mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Markt für Antikörper-Wirkstoff-Konjugate

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The market is expected to register a CAGR of 21.3% during 2023–2031.

North America dominated the market in 2023.

Strategic investments by key players and an increase in the availability of approved products are among the significant factors fueling the market growth.

Expanding clinical trial pipeline is expected to emerge as a prime trend in the market in the coming years.

ADC Therapeutics SA, Pfizer Inc, F. Hoffmann-La Roche Ltd, Daiichi Sankyo Co Ltd, GSK Plc, Gilead Sciences Inc, AstraZeneca Plc, Astellas Pharma Inc, RemeGen Co Ltd, Takeda Pharmaceutical Co Ltd, Merck KGaA, Johnson & Johnson, Bristol-Myers Squibb Co, BioNTech SE, and AbbVie Inc are among the key players in the market.

The antibody drug conjugates market value is expected to reach US$ 38,077.45 million by 2031.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Antibody Drug Conjugates Market

- ADC Therapeutics SA

- Pfizer Inc

- F. Hoffmann-La Roche Ltd

- Daiichi Sankyo Co Ltd

- GSK Plc

- Gilead Sciences Inc

- AstraZeneca Plc

- Astellas Pharma Inc

- RemeGen Co Ltd

- Takeda

- Pharmaceutical Co Ltd

- Merck KGaA

- Johnson & Johnson

- Bristol-Myers Squibb Co

- BioNTech SE

- AbbVie Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht