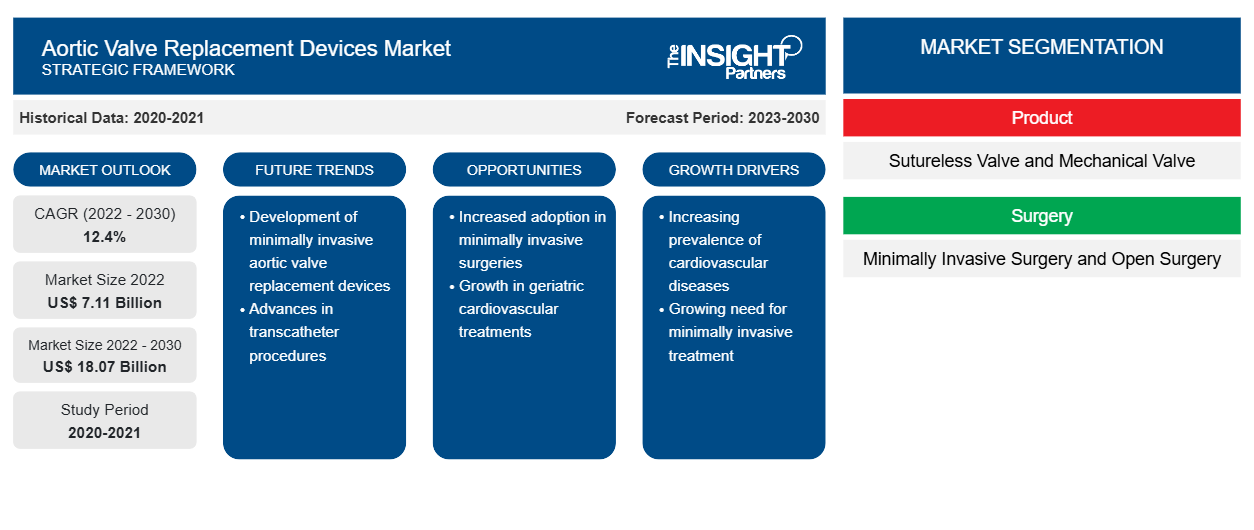

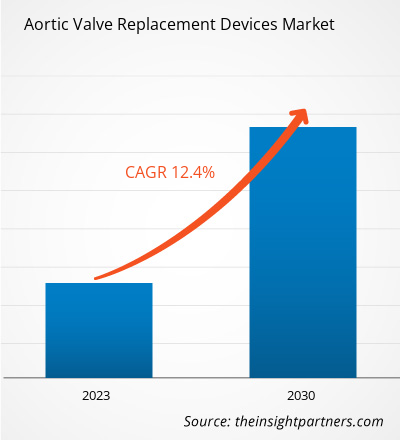

[Forschungsbericht] Der Markt für Geräte zum Aortenklappenersatz wurde im Jahr 2022 auf 7.113,39 Millionen US-Dollar geschätzt und soll bis 2030 18.070,32 Millionen US-Dollar erreichen. Für den Zeitraum 2022–2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,4 % geschätzt.

Standpunkt des Analysten

Die Marktanalyse für Aortenklappenersatzgeräte erläutert treibende Faktoren wie eine steigende Anzahl von Aortenklappenersatzoperationen und eine steigende Nachfrage nach minimalinvasiven Techniken. Darüber hinaus ist die zunehmende Anzahl klinischer Studien ein zukünftiger Trend für das Marktwachstum im Zeitraum 2022–2030. Das Segment der nahtlosen Klappen hatte im Jahr 2022 einen größeren Anteil am Markt für Aortenklappenersatzgeräte, basierend auf dem Produkt. In Bezug auf die Chirurgie dominierte das Segment der minimalinvasiven Chirurgie den Markt im Jahr 2022. Nach Endverbrauchern würde das Segment Krankenhäuser und Kliniken den Markt für Aortenklappenersatzgeräte im Prognosezeitraum mit einem beträchtlichen Anteil dominieren.

Die Aortenklappe ist eine der vier Klappen, die den Blutfluss durch das Herz regulieren. Die Aortenklappe trennt die Hauptpumpkammer des Herzens von der Hauptarterie, die den Körper mit sauerstoffreichem Blut versorgt. Eine Aortenklappenreparatur oder ein Aortenklappenersatz behandelt Aortenklappenerkrankungen und hilft, den normalen Blutfluss wiederherzustellen, Symptome zu lindern, das Leben zu verlängern und die Funktion des Herzmuskels zu erhalten.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Aortenklappenersatzgeräte:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markteinblicke

Steigende Zahl von Aortenklappenersatzoperationen fördert das Marktwachstum für Aortenklappenersatzgeräte

In letzter Zeit ist die Zahl der Aortenklappenersatzoperationen weltweit deutlich gestiegen. Laut Daten des Texas Heart Institute werden in den USA jährlich etwa 106.000 Herzklappenoperationen durchgeführt. Bei fast allen dieser Eingriffe werden die Mitral- oder Aortenklappen repariert oder ersetzt. Dieser Anstieg ist auf mehrere Faktoren zurückzuführen, darunter Fortschritte in der Medizintechnik, eine alternde Bevölkerung und ein verbessertes Bewusstsein für Herzerkrankungen. Der Aortenklappenersatz ist ein kritischer Eingriff, der häufig zur Behandlung einer Aortenklappenstenose oder -regurgitation durchgeführt wird – Erkrankungen, die unbehandelt zu schweren Komplikationen führen können. Mit der Weiterentwicklung der Medizin werden diese Operationen voraussichtlich noch sicherer und zugänglicher, was zu besseren Patientenergebnissen und einer verbesserten Lebensqualität für Menschen mit Aortenklappenerkrankungen beiträgt. Die Gesundheitssysteme passen sich an, um dieser wachsenden Nachfrage nach chirurgischen Eingriffen gerecht zu werden, und betonen die Bedeutung von Präventivmaßnahmen und Früherkennung bei der Behandlung der Herz-Kreislauf-Gesundheit.

Technologische Fortschritte schaffen lukrative Möglichkeiten auf dem Markt für Aortenklappenersatzgeräte

Die Entwicklung minimalinvasiver Operationstechniken (MIS), wie der transkatheterale Aortenklappenersatz (TAVR), hat die Behandlung der Aortenstenose (AS) modernisiert. Transkatheterale Verfahren wie der transkatheterale Aortenklappenersatz (TAVR) haben die Behandlung der Aortenstenose (AS) modernisiert. Der transkatheterale Aortenklappenersatz ist weniger invasiv als die traditionelle Operation am offenen Herzen und ermöglicht es so auch Hochrisikopatienten, die für eine Operation möglicherweise nicht in Frage gekommen wären, eine Behandlung zu erhalten. Darüber hinaus haben Entwicklungen in Material und Design zur Entwicklung stärkerer und biokompatibler Aortenklappenersatzverfahren geführt, die die Behandlungsergebnisse der Patienten verbessert und das Komplikationsrisiko verringert haben.

Nachfolgend sind einige technologische Fortschritte der Hersteller von Geräten zum Aortenklappenersatz aufgeführt:

- Im Januar 2023 erhielt Abbott die FDA-Zulassung für das Navitor-System (Transkatheter-Aortenklappenimplantation, TAVI) zur Behandlung von Menschen mit schwerer Aortenstenose, bei denen ein hohes Risiko für eine Operation am offenen Herzen besteht. Navitor ist die neueste Ergänzung des umfangreichen Transkatheter-Strukturherzportfolios des Unternehmens, das Ärzten und Patienten weniger invasive Behandlungsmöglichkeiten für eine Reihe schwerer Herzerkrankungen bietet.

- Im September 2022 kündigte Medtronic die Erweiterung seines selbstexpandierenden TAVR-Systems der neuesten Generation – des Evolut FX TAVR-Systems – in den USA an. Evolut FX fügte der bestehenden Evolut-Plattform neue Funktionen hinzu, um die Benutzerfreundlichkeit und den vorhersehbaren Klappeneinsatz für Ärzte zu verbessern.

- Im September 2022 brachte Edwards Lifesciences die SAPIEN 3 Ultra RESILIA-Herzklappe auf den Markt, die Edwards‘ bahnbrechende RESILIA-Gewebetechnologie mit der branchenführenden SAPIEN 3 Ultra-Transkatheter-Aortenherzklappe kombiniert. Die Markteinführung folgt auf die kürzlich erfolgte Zulassung durch die US-amerikanische Food and Drug Administration (FDA).

- Im September 2021 erhielt Abbott die FDA-Zulassung für seine Stented Tissue Valves Epic Plus und Epic Plus Supra zur Verbesserung der Therapieoptionen für Menschen mit Aorten- oder Mitralklappenerkrankungen. Mit diesem neuen Gerät erweiterte Abbott seine Epic-Plattform für chirurgische Klappen.Stented Tissue Valves to improve therapy options for people with aortic or mitral valve disease. With this new device, Abbott expanded its Epic surgical valve platform.

- Im August 2021 nahm CORCYM den ersten Patienten in die Post-Market-Studie zu Mitral-, Aorten- und Trikuspidalklappen in einer realen Umgebung auf, nämlich MANTRA. Die erste Implantation wurde im Citta di Lecce Hospital in Italien mit einer mechanischen Bicarbon-Aortenklappe durchgeführt.CORCYM enrolled the first patient in the mitral, aortic, and tricuspid post-market study in a real-world setting, i.e., MANTRA. The first implantation was performed at Citta di Lecce Hospital in Italy with a Bicarbon aortic mechanical valve.

- Im August 2021 wurde in Chennai die erste in Indien hergestellte 3D-gedruckte Herzklappe entwickelt. Die neuen Herzklappen wurden mit 3D-Druckern entwickelt, die die mit künstlichen Herzklappen verbundenen Probleme überwinden könnten.

- Im September 2020 führte Boston Scientific Corporation das Aortenklappensystem ACURATE neo2 in Europa ein. Diese TAVI-Technologie der nächsten Generation – eine neue Plattform mit zahlreichen Funktionen zur Verbesserung der klinischen Leistung der ursprünglichen ACURATE neo-Plattform – verfügt im Vergleich zum Aortenklappensystem der vorherigen Generation über eine erweiterte Indikation für Patienten mit Aortenstenose.

Daher schaffen technologische Fortschritte lukrative Möglichkeiten auf dem Markt für Geräte zum Aortenklappenersatz.

Berichtssegmentierung und Umfang

Produktbasierte Erkenntnisse

Basierend auf dem Produkt ist der Markt für Aortenklappenersatzgeräte in mechanische Klappen und nahtlose Klappen unterteilt. Das Segment der nahtlosen Klappen hatte 2022 einen größeren Marktanteil und dürfte im Zeitraum 2022–2030 eine signifikante CAGR auf dem Markt für Aortenklappenersatzgeräte verzeichnen. Ein nahtloses Aortenklappenersatzgerät ist eine bioprothetische Klappe, die für die Implementierung ohne die Notwendigkeit des traditionellen Nähens entwickelt wurde, das erforderlich ist, um die Klappe in einer Position zu fixieren. Diese Klappen werden typischerweise aus biologischen Materialien hergestellt. Die Klappe ist an einem Stent oder Rahmen befestigt, der sich ausdehnen und an Ort und Stelle fixieren kann, sobald sie richtig im natürlichen Aortenklappenring des Patienten positioniert ist. Der Hauptvorteil nahtloser Aortenklappen besteht darin, dass sie den chirurgischen Eingriff vereinfachen, die Operationszeit verkürzen und potenziell die Ergebnisse verbessern können, insbesondere bei Patienten mit höherem Risiko oder eingeschränktem chirurgischen Zugang aufgrund anderer Erkrankungen. Wie bei jedem medizinischen Verfahren hängt die Wahl des Aortenklappenersatzes (einschließlich nahtloser Klappen) vom spezifischen Zustand des Patienten, seinem allgemeinen Gesundheitszustand und individuellen Risikofaktoren ab.

Chirurgiebasierte Erkenntnisse

Basierend auf der Operation ist der Markt für Aortenklappenersatzgeräte in offene Chirurgie und minimalinvasive Chirurgie unterteilt. Das Segment der minimalinvasiven Chirurgie hatte im Jahr 2022 einen größeren Marktanteil und wird voraussichtlich im Zeitraum 2022–2030 eine höhere durchschnittliche jährliche Wachstumsrate verzeichnen. Die minimalinvasive Chirurgie zum Aortenklappenersatz ist im Vergleich zur herkömmlichen offenen Chirurgie ein weniger invasiver Ansatz. Dabei werden kleinere Einschnitte vorgenommen, oft unter Verwendung spezieller chirurgischer Instrumente und videogestützter Technologie, um Zugang zum Herzen zu erhalten und eine schlecht funktionierende Aortenklappe durch eine künstliche Klappe zu ersetzen, entweder eine mechanische Klappe oder eine bioprothetische Klappe. Zu den potenziellen Vorteilen minimalinvasiver Techniken gehören kürzere Krankenhausaufenthalte, weniger Narbenbildung und schnellere Genesungszeiten (unter normalen Bedingungen). TAVR-Operationen werden in den meisten Fällen gewählt, da sie weniger Gewebeschäden verursachen und eine schnellere Genesungszeit mit sich bringen. Laut dem New England Journal of Medicine hat die Zahl der TAVR-Operationen seit der Einführung dieser Technik im Jahr 2007 deutlich zugenommen, da sich der chirurgische Ersatz für ältere Patienten als ungeeignet erwiesen hat. Mit dem Fortschritt der Medizintechnologie bieten diese minimalinvasiven Ansätze mehr Optionen und bessere Ergebnisse für Patienten, die einen Aortenklappenersatz benötigen.

Endbenutzerbasierte Erkenntnisse

In Bezug auf die Endnutzer ist der Markt für Geräte zum Aortenklappenersatz in Krankenhäuser und Kliniken, ambulante chirurgische Zentren und andere unterteilt. Das Segment Krankenhäuser und Kliniken hatte im Jahr 2022 den größten Marktanteil. Krankenhäuser und Kliniken sind die größten Endnutzer von Geräten zum Aortenklappenersatz, die zur Behandlung von Patienten verschiedener Altersgruppen mit unterschiedlichen Erkrankungen eingesetzt werden können. Viele Patienten suchen Krankenhäuser auf, um ihre akuten und chronischen Erkrankungen behandeln zu lassen. Das medizinische Personal in Krankenhäusern bietet den Patienten bequeme Dienstleistungen und die beste Pflege. Daher zielen Krankenhäuser darauf ab, die Gesundheit der Bevölkerung wiederherzustellen und zu erhalten. Die in Krankenhäusern beschäftigten Mitarbeiter sind sich der verschiedenen Geräte zum Aortenklappenersatz bewusst. Die steigende Prävalenz chronischer Erkrankungen, die wachsende geriatrische Bevölkerung und die zunehmende Zahl von Krankenhäusern tragen in erster Linie zum Wachstum des Marktes für Aortenklappenersatz im Segment Krankenhäuser bei. Die geriatrische Bevölkerung wird doppelt so häufig ins Krankenhaus eingeliefert wie Erwachsene mittleren Alters; Etwa 17 % der Amerikaner im Alter von 65 Jahren und älter werden mindestens einmal im Jahr ins Krankenhaus eingeliefert, während nur 8 % der Erwachsenen im Alter von 45 bis 64 Jahren ins Krankenhaus müssen. Herz-Kreislauf-Erkrankungen, Krebs, Schlaganfall und neurologische Erkrankungen sind die häufigsten Gründe für Krankenhausaufenthalte bei älteren Patienten. Daher dürfte die höhere Zahl der in Krankenhäuser eingelieferten Patienten das Wachstum des Marktes für das Krankenhaussegment im Prognosezeitraum ankurbeln.

Regionale Analyse

Nordamerika dominierte den Markt für Aortenklappenersatzgeräte im Jahr 2022 mit dem größten Anteil, wobei die USA, Kanada und Mexiko die größten Beiträge zum regionalen Marktwachstum leisteten. Die USA sind der größte Markt für Aortenklappenersatzgeräte in dieser Region. Das Marktwachstum für Aortenklappenersatzgeräte in Nordamerika ist auf die steigende Prävalenz von Herzerkrankungen und die zunehmende Zahl behördlicher Genehmigungen, F&E-Aktivitäten und Markteinführungen neuer Produkte zurückzuführen. Darüber hinaus dürfte der technologische Fortschritt des Produkts dem Markt für Aortenklappenersatzgeräte in der Region Wachstumschancen bieten.

Laut der Cleveland Clinic sind etwa 2,5 % der Menschen in den USA von Herzklappenerkrankungen betroffen. Dazu gehören Klappeninsuffizienz (undicht) oder Stenose (Verengung). Mitralklappeninsuffizienz und Aortenstenose sind die häufigsten Klappenerkrankungen in den USA. Mehr als 2 Millionen Menschen in den USA leiden an einer undichten Herzklappe. Die USA sind führend auf dem nordamerikanischen Markt für Aortenklappenersatzgeräte. Fast 1,5 Millionen Menschen leiden in den USA an Aortenstenose. Laut den von den National Institutes of Health (NIH) veröffentlichten Daten wurden im Jahr 2021 im Land jährlich etwa 78.000 transkatheterale Aortenklappenimplantationen (TAVI) durchgeführt. Die Präsenz wichtiger Akteure und die zunehmende Zahl klinischer Studien in der Region treiben das Marktwachstum voran. Auch Initiativen privater Institutionen dürften das Marktwachstum ankurbeln. So sponsert die Edwards Lifesciences Foundation beispielsweise das Valvular Disease Education Center und das Ambassador Program der American Heart Association in den USA. Daher wird erwartet, dass die oben genannten Faktoren das Marktwachstum in den USA ankurbeln werden.

Der Bericht stellt führende Akteure auf dem globalen Markt für Aortenklappenersatzgeräte vor. Dazu gehören Virgin Pulse Inc, Limeade Inc, Optum Inc, Vitality Group International Inc, Bravo Wellness LLC, Sonic Boom Wellness LLC, WebMD Health Services Group Inc, Fitbit LLC, Asset Health Inc, Healthcheck360, Marquee Health LLC, Wellright Inc, Wellworks for You, Wellable LLC, Wellness 360 Technologies Inc, WellSteps.com LLC und CHC Wellbeing Inc.

- Im Februar 2023 brachte Medtronic sein Harmony Transcatheter Pulmonary Valve (TPV)-System neu auf den Markt, eine minimalinvasive Alternative zur offenen Herzoperation für Patienten mit angeborenen Herzfehlern und nativem oder chirurgisch repariertem rechtsventrikulärem Ausflusstrakt (RVOT).

- Im Januar 2023 erhielt Abbott die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für Navitor, das Transkatheter-Aortenklappenimplantationssystem (TAVI) der neuesten Generation des Unternehmens zur Behandlung von Menschen mit schwerer Aortenstenose, bei denen ein hohes oder extremes Risiko für eine Operation am offenen Herzen besteht. Das Navitor TAVI-System ist die neueste Ergänzung des umfassenden Transkatheter-Strukturherzportfolios des Unternehmens, das Ärzten und Patienten weniger invasive Behandlungsmöglichkeiten für einige der häufigsten und schwerwiegendsten Herzerkrankungen bietet.transcatheter aortic valve implantation (TAVI) system, Navitor, to treat people with severe aortic stenosis at high or extreme risk for open-heart surgery. The Navitor TAVI system is the latest addition to the company's comprehensive transcatheter structural heart portfolio that offers less invasive treatment options to physicians and patients for some of the most common and serious heart diseases.

- Im Juli 2021 übernahm Limeade TINYPULSE, einen Pionier im Bereich der Mitarbeiter-Zuhörsoftware. Durch die Übernahme vereinen sich zwei Unternehmen, die ihren Kunden dabei helfen wollen, gesunde Mitarbeitererlebnisse zu schaffen.

- Im November 2021 erwarb Virgin Pulse Welltok, um bessere Gesundheitsergebnisse und Kostensenkungen zu erzielen. Die Übernahme würde es den beiden Unternehmen ermöglichen, die erste End-to-End-Engagement- und Aktivierungsplattform der Branche einzuführen, die Kunden, Mitglieder und Verbraucher in der gesamten Gesundheitsgemeinschaft unterstützt.

Regionale Einblicke in den Markt für Aortenklappenersatzgeräte

Die regionalen Trends und Faktoren, die den Markt für Aortenklappenersatzgeräte während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Marktsegmente und Geografie für Aortenklappenersatzgeräte in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Aortenklappenersatzgeräte

Umfang des Marktberichts zu Aortenklappenersatzgeräten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 7,11 Milliarden US-Dollar |

| Marktgröße bis 2030 | 18,07 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 12,4 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Aortenklappenersatzgeräte wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Aortenklappenersatzgeräte tätigen Unternehmen sind:

- Abbott Laboratories

- Medtronic Plc

- Boston Scientific Corp

- LivaNova Plc

- Edwards Lifesciences Corp

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Aortenklappenersatzgeräte

Firmenprofile

- Abbott Laboratories

- Medtronic Plc

- Boston Scientific Corp

- LivaNova Plc

- Edwards Lifesciences Corp

- Braile Biomedica Industrie, Handel und Vertretungen Ltd

- Artivion Inc

- JenaValve Technology Inc

- Venus MedTech HangZhou Inc

- Labcor Laboratorios Ltda

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The aortic valve replacement devices market majorly consists of the following players, Abbott Laboratories, Medtronic Plc, Boston Scientific Corp, LivaNova Plc, Edwards Lifesciences Corp, Braile Biomedica Industry, Commerce and Representations Ltd, Artivion Inc, JenaValve Technology Inc, Venus MedTech HangZhou Inc, and Labcor Laboratorios Ltda.

Based on product, the aortic valve replacement devices market is bifurcated into mechanical valve and sutureless valve. The sutureless valve segment held the larger market share in 2022 and the same segment registered a significant CAGR in the aortic valve replacement devices market in 2022-2030.

The factors driving the growth of the aortic valve replacement devices market include the rising number of aortic valve replacement surgeries and increasing demand for minimally invasive techniques. However, the product recalls of aortic valve replacement devices hampers the growth of the aortic valve replacement devices market.

Aortic valve repair and aortic valve replacement are methods that treat diseases affecting the aortic valve. The aortic valve is one of four valves that regulate blood flow through the heart. The aortic valve separates the heart's main pumping chamber and the main artery that supplies oxygen-rich blood to body. Aortic valve repair or aortic valve replacement treats aortic valve disease and help restore normal blood flow, reduces symptom, prolong life and help preserves the function of the heart muscle.

The aortic valve replacement devices market is expected to be valued at US$ 18,070.32 billion in 2030.

The aortic valve replacement devices market was valued at US$ 7,113.39 billion in 2022.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Aortic Valve Replacement Devices Market

- Abbott Laboratories

- Medtronic Plc

- Boston Scientific Corp

- LivaNova Plc

- Edwards Lifesciences Corp

- Braile Biomedica Industry, Commerce and Representations Ltd

- Artivion Inc

- JenaValve Technology Inc.

- Venus MedTech HangZhou Inc.

- Labcor Laboratorios Ltda

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht