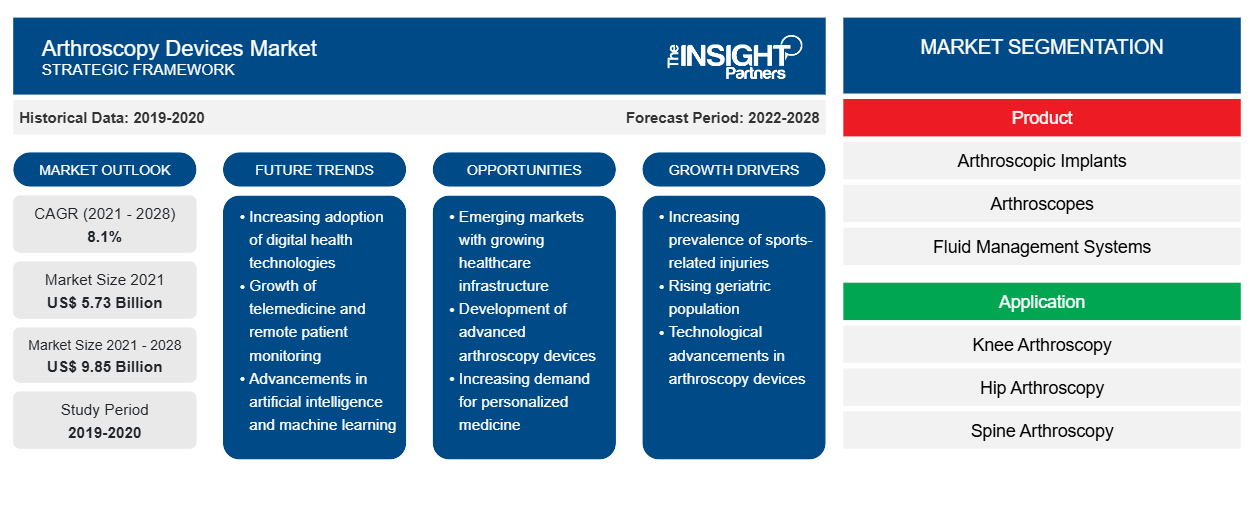

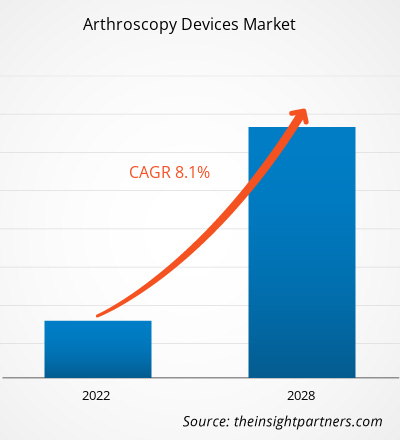

Der Markt für Arthroskopiegeräte soll von 5.725,24 Millionen US-Dollar im Jahr 2021 auf 9.853,88 Millionen US-Dollar im Jahr 2028 anwachsen; für den Zeitraum von 2021 bis 2028 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,1 % erwartet.

Arthroskopie ist ein Verfahren zur Diagnose und Behandlung von Gelenkproblemen. Ein Chirurg führt durch einen kleinen Einschnitt von der Größe eines Knopflochs ein schmales Rohr ein, das an eine Glasfaser-Videokamera angeschlossen ist. Das sogenannte Arthroskop wird verwendet. Ein Arthroskop ist ein medizinisches Gerät, mit dem Ärzte in Körpergelenke wie Knie, Hüfte, Wirbelsäule, Schulter und Ellenbogen hineinsehen können, um sie zu untersuchen, zu diagnostizieren und therapeutische Verfahren durchzuführen. Arthroskopiegeräte können Erkrankungen wie Osteoarthritis, rheumatoide Arthritis, Sehnenentzündung und Knochentumore in den Gelenken untersuchen.

Der Bericht bietet Einblicke und eine eingehende Analyse des Marktes für Arthroskopiegeräte und hebt dabei verschiedene Parameter wie Markttrends, technologische Fortschritte und Marktdynamik hervor. Er bietet auch eine Wettbewerbslandschaftsanalyse führender Marktteilnehmer weltweit. Darüber hinaus umfasst er die Auswirkungen der COVID-19-Pandemie auf den Markt in allen Regionen. Die COVID-19-Pandemie verursachte sowohl eine öffentliche Gesundheitskrise als auch eine weltweite Wirtschaftskrise. Vor der Pandemie wuchs der globale Markt für Arthroskopiegeräte ständig, da regelmäßige Screenings, Beratungen und Behandlungen durchgeführt wurden. Die erste Welle von COVID-19 unterbrach die Konsultationen, Nachuntersuchungen und Screenings onkologischer Fälle. Die unkontrollierte Situation entstand weltweit im Gesundheitswesen und führte zu einer geringeren Anzahl von Konsultationen und einer geringeren Anzahl diagnostizierter Fälle von Osteoarthritis und rheumatoider Arthritis . Mehrere Unternehmen erlitten im letzten Quartal 2019 schwere Verluste; die Pandemie wirkte sich auch negativ auf das erste und zweite Quartal 2020 aus. Daher waren die Auswirkungen der COVID-19-Pandemie auf den Weltmarkt unmittelbar und drastisch. Die Geschäftstätigkeit weltweit wurde durch Störungen in der Lieferkette und eine erhöhte Nachfrage nach Gesundheitsprodukten und -dienstleistungen beeinträchtigt. Um die COVID-19-Infektion in Krankenhäusern und Kliniken einzudämmen, griffen Gesundheitsfachkräfte und Patienten auf die Fernbehandlung von Patienten zurück und bevorzugten diese. Unter diesen unvorhersehbaren Umständen konnte die orthopädische Praxis nicht unberührt bleiben. Viele chirurgische Behandlungen und nicht dringende Konsultationen wurden abgesagt oder verschoben. Wahloperationen wurden in vielen Einrichtungen ausgesetzt, und das Gesamtvolumen der orthopädischen Fälle ging drastisch zurück, um die Ausbreitung des Virus einzudämmen und Ressourcen für Gesundheitspersonal (Krankenschwestern, Anästhesisten), medizinische Geräte (persönliche Schutzausrüstung, Beatmungsgeräte) und Betten zu reservieren und neu zu verteilen. Die „Stay at Home“-Strategie in der Welt führte zu einer deutlichen Reduzierung der Arthroplastik- und Arthroskopieoperationen sowie zu einem Rückgang der Osteoarthritis-Fälle während des COVID-19-Zeitraums.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Arthroskopiegeräte:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Da die Gesundheitsinfrastruktur aufgrund des COVID-19-Ausbruchs gestört war und der Schwerpunkt auf die Behandlung von COVID-19 verlagert wurde, wurde die Diagnose verschiedener Krankheiten vernachlässigt. Darüber hinaus wurden auch die Erkennung und Behandlung von Erkrankungen des Bewegungsapparats durch die COVID-19-Pandemie behindert. Dies hat das Wachstum des Marktes für Arthroskopiegeräte weltweit erheblich gebremst.

Markteinblicke

Zunehmende Prävalenz von Muskel-Skelett-Erkrankungen treibt den Markt an

Muskel-Skelett-Erkrankungen ( MSDs ) sind weltweit die häufigsten Gesundheitsprobleme. Laut den von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten litten im Februar 2021 weltweit etwa 1,71 Milliarden Menschen an Muskel-Skelett-Problemen. Schmerzen im unteren Rücken sind eine weit verbreitete Muskel-Skelett-Erkrankung, von der weltweit 568 Millionen Menschen betroffen sind. Schmerzen im unteren Rücken sind in 160 Ländern die Hauptursache für Behinderungen. Muskel-Skelett-Erkrankungen beeinträchtigen die Mobilität und Geschicklichkeit erheblich und führen zu vorzeitiger Verrentung, vermindertem Wohlbefinden und eingeschränkter Fähigkeit zur Sozialisation. Die Zahl der Menschen, die durch Muskel-Skelett-Erkrankungen behindert sind, wächst, und dieser Trend dürfte sich in den nächsten Jahrzehnten fortsetzen.

Laut WHO sind Länder mit hohem Einkommen gemessen an ihrer Bevölkerungszahl (441 Millionen) am stärksten betroffen, gefolgt von Ländern im WHO-Raum Westpazifik mit 427 Millionen, während Südostasien 369 Millionen Einwohner hat. Muskel-Skelett-Erkrankungen sind auch die Hauptursache für viele Jahre mit Behinderung weltweit : Sie machen etwa 149 Millionen Jahre oder 17 % aller Jahre mit Behinderung aus . Knochenbrüche, von denen weltweit 436 Millionen Menschen betroffen sind, Osteoarthrose (343 Millionen), andere Verletzungen (305 Millionen), Nackenschmerzen (222 Millionen), Amputationen (175 Millionen) und rheumatoide Arthritis (14 Millionen) tragen allesamt zur Gesamtbelastung durch Muskel-Skelett-Erkrankungen bei.

Die chirurgische Arthroskopie ist eine bewährte Therapieoption für Personen mit chronischen Gelenkschmerzen und Funktionsstörungen. Im Vergleich zu offenen Gelenkoperationen ist die Arthroskopie weniger invasiv und führt zu besseren Gesamtergebnissen für den Patienten hinsichtlich Symptombehandlung, Krankenhausaufenthalt, struktureller Genesung und Langzeitergebnissen. Daher wird erwartet, dass die zunehmende Verbreitung von Erkrankungen des Bewegungsapparats, Osteoarthritis und rheumatoider Arthritis den Markt im Prognosezeitraum antreiben wird.

Produktbasierte Erkenntnisse

Basierend auf dem Produkt ist der Markt für Arthroskope in Arthroskope, arthroskopische Implantate, Flüssigkeitsmanagementsysteme , Hochfrequenzsysteme , Visualisierungssysteme, Rasierersysteme und andere arthroskopische Geräte unterteilt. Im Jahr 2021 hatte das Segment Arthroskope den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die schnellste durchschnittliche jährliche Wachstumsrate von 9,1 % verzeichnen.

Anwendungsbasierte Erkenntnisse

Basierend auf der Anwendung ist der Markt für Arthroskopiegeräte in Kniearthroskopie, Hüftarthroskopie, Wirbelsäulenarthroskopie, Fuß- und Knöchelarthroskopie, Schulter- und Ellenbogenarthroskopie und andere unterteilt. Im Jahr 2021 hatte das Segment der Hüftarthroskopie den größten Marktanteil und wird voraussichtlich im Zeitraum 2021–2028 die höchste durchschnittliche jährliche Wachstumsrate von 8,9 % verzeichnen.

Die Akteure auf dem Markt für Arthroskopiegeräte verfolgen organische Strategien wie Produkteinführung und -erweiterung, um ihre Präsenz und ihr Produktportfolio weltweit zu erweitern und der wachsenden Nachfrage gerecht zu werden.

Nach Geografie

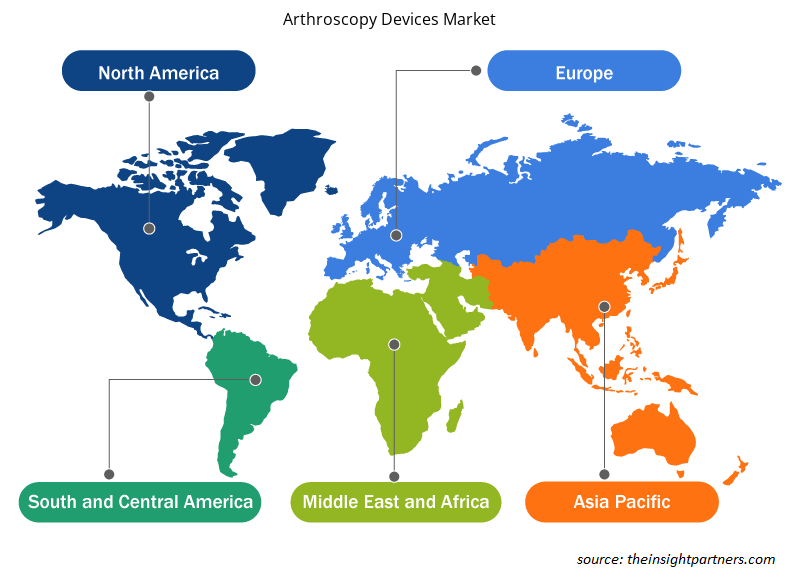

Geografisch ist der Markt für Arthroskopiegeräte segmentiert in Nordamerika (USA, Kanada und Mexiko), Europa (Großbritannien, Deutschland, Frankreich, Italien, Spanien und übriges Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (VAE , Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika).

Regionale Einblicke in den Markt für Arthroskopiegeräte

Die regionalen Trends und Faktoren, die den Markt für Arthroskopiegeräte im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Arthroskopiegeräte in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Arthroskopiegeräte

Umfang des Marktberichts zu Arthroskopiegeräten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 5,73 Milliarden US-Dollar |

| Marktgröße bis 2028 | 9,85 Milliarden US-Dollar |

| Globale CAGR (2021 - 2028) | 8,1 % |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022–2028 |

| Abgedeckte Segmente | Nach Produkt

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

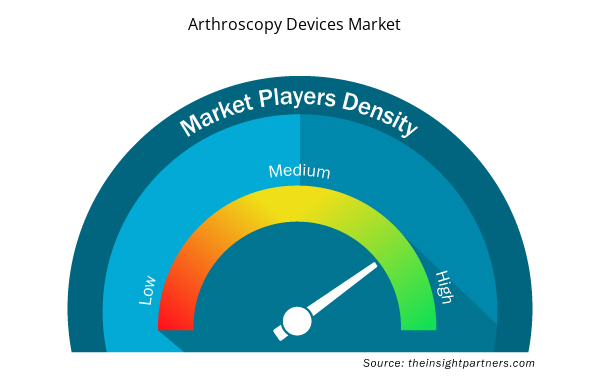

Marktteilnehmerdichte für Arthroskopiegeräte: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Arthroskopiegeräte wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Arthroskopiegeräte tätigen Unternehmen sind:

- Arthrex, Inc.

- CONMED-Unternehmen

- Johnson & Johnson Services, Inc.

- KARL STORZ SE & Co. KG

- Medtronic

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Arthroskopiegeräte

Firmenprofile

- Arthrex, Inc.

- CONMED-Unternehmen

- Johnson & Johnson Services, Inc.

- KARL STORZ SE & Co. KG

- Medtronic

- Richard Wolf GmbH.

- Smith & Neffe

- Stryker Corporation

- Zimmer Biomet

- NuVasive, Inc.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The North America region secures the major share of the global arthroscopy devices market. Rapid increase in the number of arthroscopies in the region, advancements in arthroscopy products and the highly active research ecosystem for arthroscopic applications is projected to accelerate the growth of the market. Moreover, increasing prevalence of chronic diseases and orthopedic ailments, especially among the aging population in this region of arthroscopy devices is propelling the market's expansion in this region.

Due to an increasing number of infected patients worldwide, several research institutes and leading organizations put an effort to develop efficient methods of COVID 19 treatment and ways to combat pandemic. Many companies manufacturing arthroscopy devices focused on responding emergencies by various strategies such as manufacturing PPEs to healthcare workers, distribution of pharmaceutical drugs and various other activities. For instance, in September 2020, Arthrex, a global leader in minimally invasive orthopedic technology, announced it is using its innovative production capabilities to manufacture and donate more than 6,000 protective face shields to school systems across the region.

According to World Health Organization (WHO). As the epidemic has become a global pandemic, many health authorities focused pandemic-related care and avoided human contact in reaction to growing transmission and strain on health-care resources by postponing elective surgeries, suspending outpatient clinics, and triaging employees involved in urgent care. For instance, as per the British Journal of Surgery published in May 2020 stated that orthopedic procedures would be affected most, with 6.3 million operations cancelled worldwide. Recent COVID-19 guidelines for pediatric orthopedic surgeons suggested focus on urgent care and triaging cases to postpone elective surgeries and clinic appointments, with transition to virtual-based care when appropriate.

Thus, the pandemic had a negative impact on the arthroscopy market in the region.

Johnson and Johnson Services, Inc and CONMED Corporation are the top two companies that hold huge market shares in the arthroscopy devices market.

The arthroscopy devices market majorly consists of players such as Arthrex, Inc.; CONMED Corporation; Johnson and Johnson Services, Inc.; KARL STORZ SE & Co. KG; Medtronic; Richard Wolf GmbH.; Smith & Nephew; Stryker Corporation; Zimmer Biomet; and NuVasive, Inc amongst others.

In 2021, the hip arthroscopy held the largest share of the market, by application. The similar application segment of the arthroscopy devices market is expected to witness growth in its demand at the fastest CAGR from 2021 to 2028.

Arthroscopy is a procedure for diagnosing and treating joint problems. A surgeon inserts a narrow tube attached to a fiber-optic video camera through a small incision about the size of a buttonhole which is called an arthroscope. An arthroscope is a medical device that allows doctors to see within bodily joints such as the knee, hip, spine, shoulder, and elbow to inspect, diagnose, and perform therapeutic procedures. Arthroscopy devices can examine for illnesses like osteoarthritis, rheumatoid arthritis, tendinitis, and bone tumors in the joints.

Key factors that are driving the growth of this market are the growing prevalence of musculoskeletal disorders osteoarthritis and rheumatoid arthritis, rising number of sport injuries requiring arthroscopy procedure to prevent complete joint and rising elderly population. Additionally, the increasing prevalence of obesity and rising number of product launches and approvals are likely to emerge as a significant future trend in the market during the forecast period.

The CAGR value of the arthroscopy devices market during the forecasted period of 2021–2028 is 8.1%.

In 2021, the arthroscopes segment accounted for the largest share of the market; it is further expected to continue its dominance over the forecast period. The arthroscopes are primarily used in the minimally invasive strategy. It aids patients' recovery and reduces scarring. Moreover, the decrease in the life span of arthroscopes due to the sterilization process used to prevent contamination and the launch of single-use arthroscopes. Thus, due to above factors, the arthroscopes segment is expected to dominate the arthroscopy devices market by product segment. Moreover, arthroscopes are expected to register the highest CAGR in arthroscopy devices market during 2021-2028.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Arthroscopy Devices Market

- Arthrex, Inc.

- CONMED Corporation

- Johnson and Johnson Services, Inc.

- KARL STORZ SE & Co. KG

- Medtronic

- Richard Wolf GmbH.

- Smith & Nephew

- Stryker Corporation

- Zimmer Biomet

- NuVasive, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht