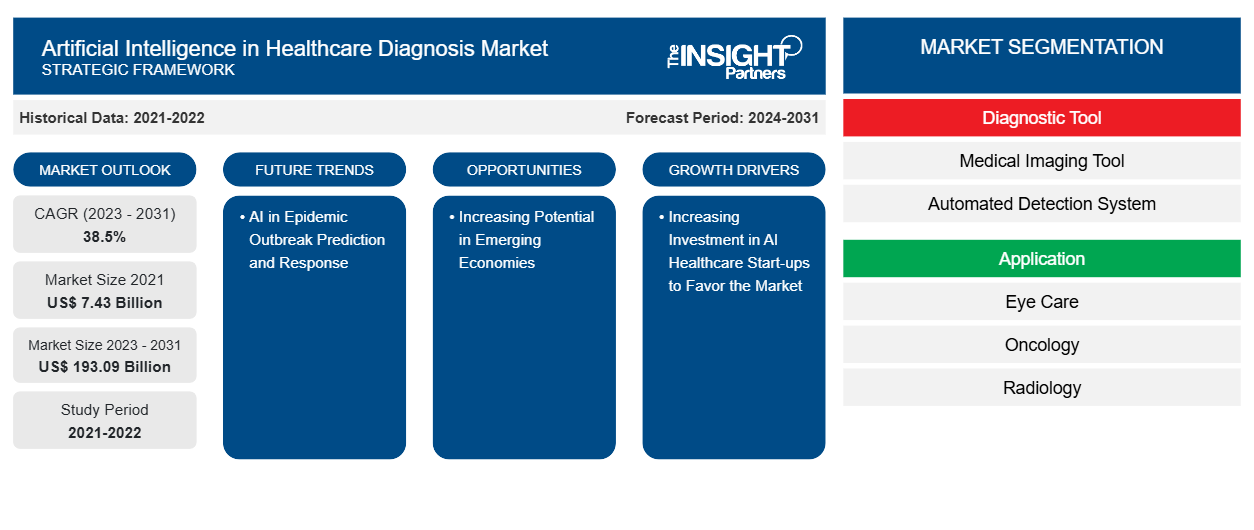

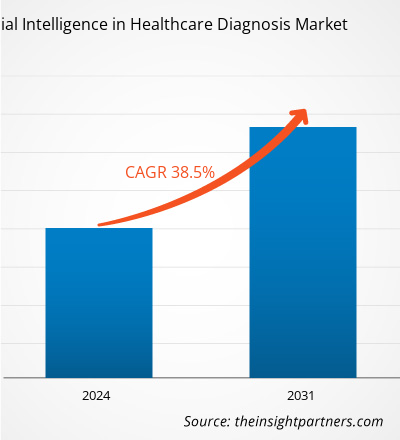

Der Markt für künstliche Intelligenz in der Gesundheitsdiagnostik wurde im Jahr 2021 auf 7,43 Milliarden US-Dollar und im Jahr 2023 auf xx Milliarden US-Dollar geschätzt. Es wird erwartet, dass er bis 2031 193,09 Milliarden US-Dollar erreicht und bis 2031 eine durchschnittliche jährliche Wachstumsrate von 38,5 % verzeichnet. KI-gestützte Bildgebungslösungen, Fernüberwachung und Telemedizin, prädiktive Analytik und Früherkennung werden wahrscheinlich weiterhin die wichtigsten Trends im Bereich künstliche Intelligenz in der Gesundheitsdiagnostik bleiben.

Künstliche Intelligenz in der Gesundheitsdiagnose Marktanalyse

Schlüsselfaktoren, die den Markt antreiben, wie der zunehmende Einsatz künstlicher Intelligenz (KI) bei der Diagnose und Identifizierung von Krankheiten und steigende Investitionen in KI-Start-ups im Gesundheitswesen, dürften das Wachstum des Marktes vorantreiben. Die Integration von KI in Diagnoseverfahren verändert die Diagnose- und Patientenversorgungsbranche. So arbeitete Philips im Oktober 2023 mit dem in Spanien ansässigen Unternehmen Quilbim zusammen, um KI-Bildgebungs- und Berichtstools zur Unterstützung von Prostatauntersuchungen mit Magnetresonanztomographie (MR) bereitzustellen.

Der Mangel an qualifizierten KI-Fachkräften und unklare regulatorische Richtlinien für medizinische Software hemmen jedoch das Marktwachstum.

Künstliche Intelligenz in der Gesundheitsdiagnose – Marktübersicht

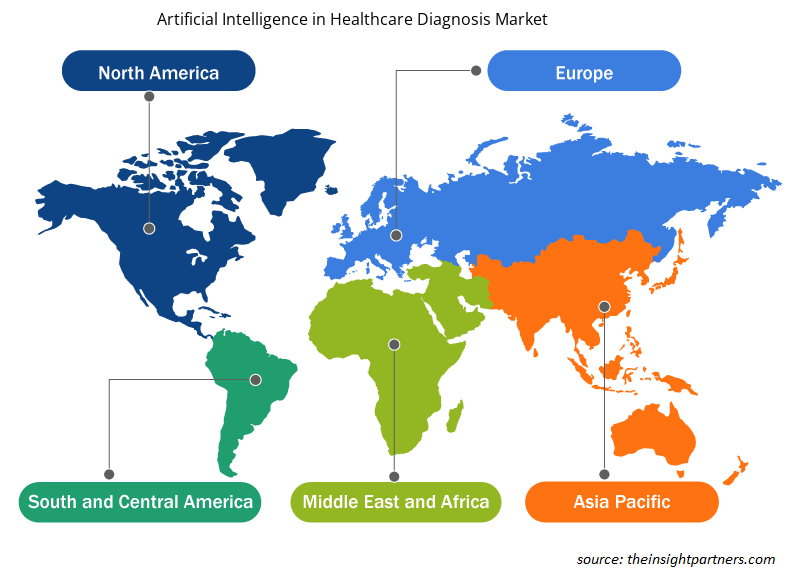

Der globale Markt für künstliche Intelligenz in der Gesundheitsdiagnose ist nach Regionen unterteilt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika. Das Marktwachstum in dieser Region wird aufgrund von Faktoren wie der wachsenden Notwendigkeit zur Senkung der Gesundheitskosten und der Bedeutung von Big Data im Gesundheitswesen erwartet, die einige der wachstumstreibenden Faktoren sind. Darüber hinaus werden die zunehmende Anwendbarkeit von KI-basierten Tools in der medizinischen Versorgung und die steigenden Kapitalinvestitionen weiter zunehmen. Darüber hinaus führen die zunehmende Nutzung künstlicher Intelligenz (KI) bei der Diagnose und Identifizierung von Krankheiten und die zunehmenden Investitionen in KI-Start-ups im Gesundheitswesen im Prognosezeitraum zu Marktwachstum.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Künstliche Intelligenz im Markt für Gesundheitsdiagnosen:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Künstliche Intelligenz in der Gesundheitsdiagnose – Markttreiber und Chancen

Zunehmende Anzahl von Produkteinführungen zur Begünstigung des Marktes.

KI im Gesundheitswesen ist einer der bislang bedeutendsten technologischen Fortschritte. Startups im Gesundheitswesen entwickeln KI-gesteuerte Diagnose- und Therapielösungen, die die Hauptfaktoren für das Wachstum des Marktes im Untersuchungszeitraum sind. Im Mai 2023 brachte Lumibird Medical C.DIAG auf den Markt, eine Diagnosehilfeplattform für trockene Augen, die Algorithmen der künstlichen Intelligenz (KI) nutzt. Ebenso brachte General Electric Company im April 2024 die KI-gesteuerte Caption AI-Software für schnelle Herzuntersuchungen am Point of Care auf Vscan Air SL auf den Markt.

Steigendes Potenzial in Schwellenländern – Künstliche Intelligenz bietet Chancen im Markt für Gesundheitsdiagnosen

KI kann auch die durch schlechte Infrastruktur bedingten Einschränkungen in Schwellenmärkten verbessern, indem sie Alternativen und kostengünstige Lösungen bietet, um Dienstleistungen für diejenigen bereitzustellen, die sie am dringendsten benötigen, darunter auch abgelegene Gemeinden. Die flächendeckende Abdeckung mobiler Netzwerke wird in der Telemedizin zur Frühdiagnose von Krankheiten genutzt, wodurch die Kosten für die Aufrechterhaltung eines umfangreichen Netzwerks von Gesundheitshelfern in der Gemeinde gespart werden. Bei der Krebsvorsorge und -behandlung bietet KI eine bemerkenswerte Reichweite für gezielte groß angelegte Interventionen. In Indien treten jährlich mehr als eine Million neue Krebsfälle auf. Diese Zahl wird aufgrund der zunehmenden geriatrischen indischen Bevölkerung und der Veränderungen des Lebensstils wahrscheinlich noch steigen. Bei einer jährlichen Inzidenz von mehr als einer Million neuen Krebsfällen pro Jahr gibt es in Indien kaum 2.000 erfahrene Pathologen in der Onkologie und weniger als 500 Pathologen, die als Experten in der Onkopathologie gelten könnten.

Daher kann die Integration von KI in Diagnoselösungen zu widerstandsfähigeren und nachhaltigeren Gesundheitssystemen in Schwellenländern führen.

Künstliche Intelligenz in der Gesundheitsdiagnose Marktbericht Segmentierungsanalyse

Wichtige Segmente, die zur Ableitung der Marktanalyse für künstliche Intelligenz in der Gesundheitsdiagnose beigetragen haben, sind Dienste und Anwendungen.

- Basierend auf Diagnosetools wird künstliche Intelligenz im Markt für Gesundheitsdiagnosen in medizinische Bildgebungstools , automatisierte Erkennungssysteme und andere unterteilt. Das Segment der medizinischen Bildgebungstools hatte im Jahr 2023 einen größeren Marktanteil. Es wird jedoch erwartet, dass das automatisierte Erkennungssystem im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate auf dem Markt verzeichnet.

- Der Markt ist nach Anwendung in Augenheilkunde, Onkologie, Radiologie, Herz-Kreislauf und andere unterteilt. Das Onkologiesegment hielt im Jahr 2023 den größten Marktanteil. Es wird jedoch erwartet, dass das Radiologiesegment im Prognosezeitraum die schnellste Wachstumsrate auf dem Markt verzeichnen wird.

- Nach Endnutzer wurde die künstliche Intelligenz im Markt für Gesundheitsdiagnosen in Krankenhäuser und Kliniken, Diagnoselabore und häusliche Pflege unterteilt. Das Krankenhaus- und Kliniksegment hielt den größten Marktanteil, während das Segment der Diagnoselabore im Prognosezeitraum voraussichtlich die höchste Wachstumsrate auf dem Markt aufweisen wird.

- Basierend auf den Dienstleistungen wurde der Markt für künstliche Intelligenz in der Gesundheitsdiagnose in Telekonsultation, Telemonitoring und andere Dienstleistungen unterteilt. Das Segment Telekonsultation hielt den größten Marktanteil, während das Segment Telemonitoring im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen wird.

Künstliche Intelligenz in der Gesundheitsdiagnose Marktanteilsanalyse nach Geografie

Der geografische Umfang des Marktberichts über künstliche Intelligenz in der Gesundheitsdiagnose ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Südamerika/Süd- und Mittelamerika.

Nordamerika ist der größte Markt für künstliche Intelligenz in der Gesundheitsdiagnose, wobei die USA den größten Marktanteil halten, gefolgt von Kanada. Das Wachstum des Marktes in den USA wird von Faktoren wie der Notwendigkeit, die Gesundheitskosten zu senken, der wachsenden Bedeutung von Big Data im Gesundheitswesen und steigenden Kapitalinvestitionen angetrieben, die zur Nachfrage nach KI in der Gesundheitsdiagnose beitragen. In Kanada tragen auch zunehmende staatliche Initiativen zur landesweiten Implementierung KI-basierter Technologien zum Marktwachstum bei.

Der asiatisch-pazifische Raum ist weltweit der am schnellsten wachsende Markt für künstliche Intelligenz in der Gesundheitsdiagnostik. Die Region wird anhand von China, Indien, Japan, Australien, Südkorea und dem Rest des asiatisch-pazifischen Raums analysiert. Aufgrund des Mangels an medizinischem Fachpersonal, der zunehmenden Verbreitung chronischer Krankheiten, der steigenden Investitionen in Startups und der Verbesserung der Gesundheitsinfrastruktur in der Region werden für die Region mehrere Wachstumschancen für das Marktwachstum erwartet.

Künstliche Intelligenz in der Gesundheitsdiagnose – regionale Einblicke

Die regionalen Trends und Faktoren, die den Markt für künstliche Intelligenz in der Gesundheitsdiagnose während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Marktsegmente und Geografien für künstliche Intelligenz in der Gesundheitsdiagnose in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für künstliche Intelligenz in der Gesundheitsdiagnose

Umfang des Marktberichts über künstliche Intelligenz in der Gesundheitsdiagnose

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 7,43 Milliarden US-Dollar |

| Marktgröße bis 2031 | 193,09 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 38,5 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Mit dem Diagnosetool

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

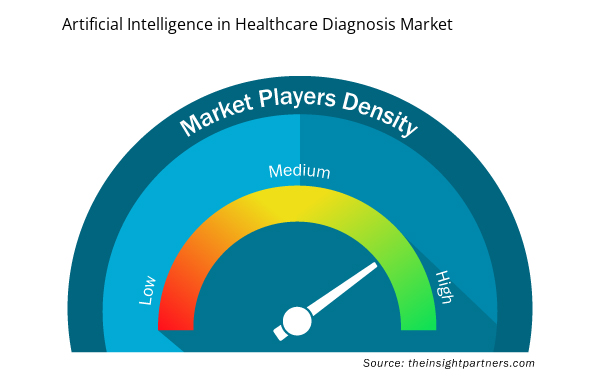

Künstliche Intelligenz in der Gesundheitsdiagnostik – Marktteilnehmerdichte: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für künstliche Intelligenz in der Gesundheitsdiagnose wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für künstliche Intelligenz in der Gesundheitsdiagnose sind:

- Microsoft,

- Koninklijke Philips NV,

- Intel Corporation,

- Allgemeine Elektrizit?tsgesellschaft,

- Alphabet Inc.,

- NVIDIA CORPORATION,

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Erhalten Sie einen Überblick über die wichtigsten Akteure auf dem Markt für künstliche Intelligenz in der Gesundheitsdiagnose

Künstliche Intelligenz in der Gesundheitsdiagnose – Marktnachrichten und aktuelle Entwicklungen

Der Markt für künstliche Intelligenz in der Gesundheitsdiagnose wird durch die Erfassung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Im Folgenden finden Sie eine Liste der Entwicklungen auf dem Markt für künstliche Intelligenz in der Gesundheitsdiagnose und Strategien:

- Im Mai 2023 brachte Digital Diagnostics sein Diagnosesystem LumineticsCore Al im Südosten der USA auf den Markt. LumineticsCore ist ein von der FDA zugelassenes autonomes KI-Diagnosesystem (Quelle: Pressemitteilung des Unternehmens)

- Im Dezember 2021 brachte F. Hoffmann-La Roche Ltd seine auf künstlicher Intelligenz (KI) basierenden digitalen Pathologiealgorithmen auf den Markt, um Pathologen bei der Bewertung der Brustkrebsmarker Ki-67, ER und PR zu unterstützen. (Quelle: Pressemitteilung des Unternehmens)

Marktbericht über künstliche Intelligenz in der Gesundheitsdiagnose – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für künstliche Intelligenz in der Gesundheitsdiagnose (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Marktdynamik wie Treiber, Beschränkungen und wichtige Chancen

- Wichtige Zukunftstrends

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Globale und regionale Marktanalyse mit wichtigen Markttrends, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht