Analystenmeinung

Die EDI-Marktanalyse im Gesundheitswesen erklärt Markttreiber wie den wachsenden Bedarf an einer nahtlosen Bearbeitung von Gesundheitsansprüchen und Verwaltungstransaktionen sowie die zunehmende Akzeptanz von EDI-Plattform für das Gesundheitswesen zur Nachverfolgung der Lieferkette. Darüber hinaus wird erwartet, dass technologische Fortschritte bei EDI im Gesundheitswesen im Zeitraum 2022–2030 neue Trends auf dem Markt einführen werden. Basierend auf der Komponente hatte das Lösungssegment im Jahr 2022 einen größeren Anteil. Basierend auf der Bereitstellungsart dominierte das webbasierte und cloudbasierte Segment den Markt mit dem höchsten Anteil. Das Schadenmanagement-Segment dominierte den Markt mit dem größten Anteil. Nach Endbenutzersegment wird das Segment der Gesundheitsdienstleister im Zeitraum 2022–2030 voraussichtlich einen erheblichen Anteil am EDI-Markt im Gesundheitswesen ausmachen.

Der elektronische Datenaustausch (EDI) im Gesundheitswesen ist eine sichere Möglichkeit zur Datenübertragung zwischen Gesundheitseinrichtungen und Versicherern , und Patienten, die etablierte Nachrichtenformate und -standards verwenden.

Markteinblicke

Wachsender Bedarf an nahtloser Bearbeitung von Gesundheitsansprüchen und Verwaltungstransaktionen

EDI ist eine sichere Möglichkeit, Gesundheitsdaten zu übertragen. EDI wird regelmäßig von Kliniken, Krankenhäusern, Arztpraxen und anderen Gesundheitsunternehmen zur Übertragung medizinischer Informationen genutzt. ASC X12, Version 5010, ist ein solches Beispiel. ASC X12 entwickelt und pflegt Standards für EDI im Zusammenhang mit Verwaltungstransaktionen im Gesundheitswesen. Im Folgenden sind einige häufig verwendete ASC X12-Transaktionen aufgeführt, die in der Dentalbranche häufig verwendet werden.

Häufig verwendete ASC Prüfen Sie, ob der Patient über einen Versicherungsschutz verfügt. Der National Dental Electronic Data Interchange Council (NDEDIC) arbeitet daran, eine hohe Nutzung von ASC X12 270/271 in der Dentalbranche zu fördern.

ASC Die Antworten der Verbraucher geben Aufschluss darüber, ob der Patient über einen Versicherungsschutz verfügt und bieten dementsprechend Leistungen an, die den Patienten zur Verfügung stehen.

ASC X12 275

Der ASC 277 RFI an den Anbieter. Der ASC X12

Andere Transaktionen umfassen ASC X12 276, ASC X12 277, ASC X12 277CA, ASC X12 277U, ASC X12 RFI, ASC X12 837, ASC Analyse

Darüber hinaus verkürzt EDI im Gesundheitswesen die Zeit, die für die Einreichung und Bearbeitung des Anspruchs benötigt wird, erheblich. Beispielsweise helfen EDIs nicht nur bei der Identifizierung potenzieller Fehler in den einzureichenden Ansprüchen, sondern helfen auch bei der Bearbeitung und Bereitstellung von Echtzeit-Feedback darüber Einreichung von Ansprüchen. Der Nutzen von EDI automatisiert beispielsweise manuelle Prozesse, wodurch Papier, Druck und physische Lagerung entfallen und Kosten eingespart werden. Außerdem können elektronische Dokumente im Vergleich zu manuellen Prozessen schneller verarbeitet werden, wodurch sichergestellt wird, dass Kundenbedürfnisse zur Kundenzufriedenheit erfüllt werden. Darüber hinaus trägt die Einführung von EDI im Gesundheitswesen dazu bei, die Gesundheitskosten zu senken und Prozesse zu vereinfachen. Die Einführung von GS1 EDI durch Ramsay Healthcare ist ein solches Beispiel. Ramsay Healthcare hat eine vollständige Suite von GS1-Standards zur Identifizierung, Erfassung und Weitergabe von Informationen implementiert, die die Interaktion mit den Lieferanten unterstützen. Daher hat die Einführung der GS1-Standardsuite Ramsay Healthcare sowohl die Geschwindigkeit als auch die Effizienz der Einkaufsprozesse erhöht, die den Betrieb in Krankenhäusern effizient unterstützen und dazu beitragen, eine kontinuierliche Bereitstellung hochwertiger Gesundheitsversorgung sicherzustellen. Die Procure-to-Pay-Verarbeitungskosten wurden in Ramsay Healthcare durch die Einführung der GS1-Standardsuite um etwa 95 % pro Dokument gesenkt. Daher ermöglicht die Effizienz im Gesundheitswesen eine schnellere Bearbeitung von Gesundheitsansprüchen über EDI, was letztendlich das Marktwachstum vorantreibt.

Zukünftiger Trend

Technologische Fortschritte bei EDI im Gesundheitswesen

Gesundheitsorganisationen müssen täglich mit riesigen Datenmengen umgehen, angefangen beim Patienten Aufzeichnungen und Ansprüche auf Laborergebnisse und Rezepte. Etwa 50 % der Krankenhäuser in den USA verfügen über unstrukturierte Daten, was laut dem im Jahr 2023 von Astera Software veröffentlichten Bericht ein großes Hindernis für die Verbesserung der gesamten Interoperabilität im Gesundheitswesen und von Initiativen zur vernetzten Pflege darstellt. Daher stellen technologische Fortschritte eine zuverlässige Lösung dar, die Krankenhäusern dabei helfen kann, die Herausforderungen zu meistern, die mit krankenhausgenerierten Daten verbunden sind. Die im Jahr 2020 eingeführte „ei Console for X12“ von Pilotfish ist ein Beispiel für den technologischen Fortschritt im EDI-Bereich im Gesundheitswesen. Pilotfish ist die einzige Lösung, die X12-EDI-Daten im Gesundheitswesen validiert, übersetzt und aus jeder anderen Anwendung abbildet, indem sie Funktionen und Module mit minimaler Komplexität bereitstellt. Außerdem enthält die „eiConsole“ für X12 EDI einen EDI Format Builder, der ein umfangreiches Datenwörterbuch für EDI-Transaktionen lädt, wie z. B. Dokumentation auf Feldebene und benutzerfreundliche Quellnamen. Außerdem bietet der EDI-Format-Reader in der eiConsole automatische Preise und liest X12-Transaktionen ein.

Im September 2022 kündigte Prodigo Solutions die Veröffentlichung seiner EDI-Plattform der nächsten Generation „Xchange“ für Kunden im Gesundheitswesen an, die Initiativen zur Modernisierung der Lieferkette nutzen und Transaktionsprozesse automatisieren. Dieser Xchange der nächsten Generation verfügt über eine deutlich schnellere Verarbeitungszeit bei geringem Speicherbedarf, um das ständig wachsende Volumen an EDI-Dokumenten zu unterstützen, die zwischen Handelspartnern übertragen werden. Daher dürfte sich mit den technologischen Fortschritten bei den EDI-Funktionen im Gesundheitswesen die Gesamtbetriebseffizienz der Gesundheitsbranche verbessern, was das Marktwachstum im Zeitraum 2022–2030 fördern wird.

Berichtssegmentierung und Umfang

Komponente -Basierende Erkenntnisse

Basierend auf Komponenten ist der EDI-Markt im Gesundheitswesen in Lösungen und Dienstleistungen unterteilt. Das Lösungssegment hatte im Jahr 2022 einen größeren Marktanteil und wird im Zeitraum 2022–2030 voraussichtlich eine höhere CAGR von 14,9 % verzeichnen. Die Lösung für den elektronischen Datenaustausch (EDI) umfasst die Datenkonvertierung in lesbare Formate, Interoperabilität, IT-Tools und Datensicherheit. Die aktuelle Version der EDI-Lösung umfasst beispielsweise standardisierte Nachrichten, um einen reibungslosen Informationsaustausch innerhalb von Gesundheitsorganisationen zu ermöglichen. Darüber hinaus bieten Top-Unternehmen wie IBM „IBM WebSphere Data Interchange“-Lösungen an, die die Implementierung einer serviceorientierten Architektur (SOA) und eines Geschäftsprozessmanagements (BPM) unterstützen. Darüber hinaus erleichtert die Lösung „IBM WebSphere Data Interchange“ die Erstellung, Bereitstellung, Ausführung und Verwaltung von Datentransformationen und der damit verbundenen standardbasierten Verarbeitung zwischen standardbasierten EDI-Formaten und internen Anwendungsdatenformaten. Der IBM WebSphere Data Interchange wird in mehreren Branchen eingesetzt, darunter auch im Gesundheitswesen. Die oben genannten Faktoren sind für das einflussreiche Wachstum des Segmentwachstums verantwortlich.

Erkenntnisse basierend auf dem Liefermodus

Basierend auf dem Liefermodus wird der EDI-Markt im Gesundheitswesen in webbasierte und cloudbasierte EDI-Mehrwertnetzwerke (VAN) unterteilt. , Direkt-/Punkt-zu-Punkt-EDI, mobiles EDI und andere. Das webbasierte und cloudbasierte Segment hatte im Jahr 2022 den größten Marktanteil und wird im Zeitraum 2022–2030 voraussichtlich die höchste CAGR von 15,2 % verzeichnen. Webbasiertes EDI führt EDI über einen Internetbrowser durch und repliziert papierbasierte Dokumente im Webformat. Das Formular enthält Felder, in die der Benutzer die Informationen eingeben muss. Sobald die relevanten Informationen hinzugefügt wurden, werden sie automatisch in eine EDI-Nachricht umgewandelt und über ein sicheres Internetprotokoll wie File Transfer Protocol Secure (FTPS) und Hyper Text Transport Protocol Secure (HTTPS) oder AS2 gesendet. Web-EDI ist die einfachste Form der Technologie, die kleine und mittlere Unternehmen nutzen können, um elektronische Dokumente über einen Browser zu erstellen, zu empfangen, weiterzuleiten und zu verwalten.

Ebenso bietet eine cloudbasierte EDI-Lösung lukrative Vorteile wie Flexibilität und Skalierbarkeit, Kosteneffizienz und Cloud-Computing-Vorteil. Beispielsweise verlagern große Gesundheitsunternehmen wie GE Healthcare ihren Fokus von traditionellen Datenaustauschplattformen auf cloudbasiertes EDI, weil sie die Agilität und IT-Flexibilität innerhalb des Unternehmensbetriebs verbessern. Darüber hinaus bietet Cloud-EDI-Software eine Kombination aus Technologie- und Geschäftsprozessverbesserung, die auf die Anforderungen des Unternehmens zugeschnitten ist. Von Datentransformationsfunktionen bis hin zur Rationalisierung der Automatisierung versetzt Cloud EDI das Unternehmen in die Lage, alle Integrationsherausforderungen zu bewältigen, ohne Software und Hardware bereitstellen und verwalten zu müssen.

Anwendungsbasierte Einblicke

In Bezug auf die Anwendung ist der EDI-Markt im Gesundheitswesen ist in die Bereiche Schadensmanagement und Lieferkette im Gesundheitswesen unterteilt. Das Segment Schadenmanagement hatte im Jahr 2022 einen größeren Marktanteil und wird im Zeitraum 2022–2030 voraussichtlich die höchste CAGR von 14,6 % verzeichnen.

EDI ist ein Standard, der in der gesamten Gesundheitsbranche routinemäßig eingesetzt wird und sowohl Kostenträgern als auch Angehörigen der Gesundheitsberufe den Versand ermöglicht und erhalten Sie schneller schadensbezogene Informationen, wodurch Verzögerungen vermieden und Verwaltungskosten gesenkt werden. Das EDI kommt der Verwaltung von Gesundheitsansprüchen wie folgt zugute:

Elektronische Ansprüche werden automatisch auf HIPAA- und zahlerspezifische Anforderungen auf Lieferanten-, Clearinghouse- und Zahlerebene überprüft. Solche elektronischen Anträge verringern die Anzahl der Antragsablehnungen, und der gleiche Grad an automatisierten Daten, die durch EDI generiert werden, kann nicht auf Papieranträgen durchgeführt werden. EDI verkürzt Anrufzeiten, erhält Informationen über Mitglieder und verarbeitet anspruchsbezogene Zahlungen durch verifizierte Autorisierungen. Beispielsweise reduziert XactAnalysis überwacht die Daten ständig, um Fehler zu identifizieren, den Fortschritt zu verfolgen, die Leistung zu bewerten, um Schadenskosten und Fehler zu reduzieren, und erhöht die Präzisionsgeschwindigkeit der Schadensregulierung im Gesundheitswesen. Darüber hinaus bietet XactAnalysis Echtzeit-Qualitätssicherungs- und Überprüfungstools, Massenimport von Aufgaben, Schätzungsprüfungen, Anzeigeleistungs-Scorecards, Aufgabennetzwerk und vieles mehr.

Endbenutzerbasierte Einblicke

Der elektronische Datenaustausch im Gesundheitswesen im asiatisch-pazifischen Raum ( Der EDI-Markt ist nach Endbenutzern in Gesundheitsdienstleister, Kostenträger im Gesundheitswesen, Medizin- und Pharmaindustrie sowie Apotheken unterteilt. Das Segment der Gesundheitsdienstleister hatte im Jahr 2022 den größten Marktanteil und wird im Zeitraum 2022–2030 voraussichtlich die höchste CAGR von 14,7 % verzeichnen. Gesundheitsdienstleister benötigen ein breites Spektrum an Tools, die den klinischen, finanziellen und betrieblichen Erfolg vorantreiben. „Oracle Health“ ist ein Beispiel dafür, das darauf abzielt, klinische und betriebliche Arbeitsabläufe zu rationalisieren, um die Produktivität und Ergebnisse in ambulanten Kliniken und ambulanten Chirurgiezentren (ASCs) zu verbessern. Dies wird durch die folgende Fallstudie deutlich, in der Children's Minnesota mit Oracle Health zusammenarbeitete, um die Effizienz zu maximieren und eine qualitativ hochwertige Pflege zu unterstützen. Darüber hinaus konnte Children's Minnesota durch den Einsatz des neuen ED LaunchPoint-Produkts von Cerner die Bereitschafts- oder Notfallversorgung optimieren. Das Produkt bot mit einem einzigen Klick einen direkten Einblick in aktuelle Patientenbesuche und -aktionen sowie eine Patientenzusammenfassungsansicht. Um die Mobilität bei allen Arten von Patientenbesuchen zu unterstützen, wurde außerdem „PowerChart Touch“ von Cerner in der Grundversorgung von Children's Minnesota eingeführt. „PowerChart Touch“ unterstützt beispielsweise die Anbietermobilität auf Smartphones oder Tablets und ermöglicht es Anbietern, Diagramme zu überprüfen, Fotos für eine einfache Daten-/Berichtsübertragung aufzunehmen und mit der integrierten Diktiersoftware zu dokumentieren. Solche innovativen Produkteinführungen der Anbieter für ein effizientes und reibungsloses Funktionieren der Gesundheitsorganisation fördern das allgemeine Marktwachstum.

EDI-Markt für das Gesundheitswesen, nach Komponenten – 2022 und 2030

Regionale Analyse

Das Gesundheitswesen im asiatisch-pazifischen Raum Der EDI-Markt ist in China, Indien, Japan, Südkorea, Australien und den Rest des asiatisch-pazifischen Raums unterteilt. China hatte den größten Anteil am EDI-Markt im Gesundheitswesen. Laut dem Bericht des National Institute of Health (NIH) hat China die Vorteile der Einführung des elektronischen Datenaustauschs (EDI) erkannt. Beispielsweise zielen Data-Governance-Systeme im Gesundheitswesen darauf ab, Gesundheitsdaten auszugleichen und zu teilen. Darüber hinaus ist ein regulatorischer Bedarf wichtig, da eine enorme Menge an Gesundheitsdaten generiert wird. Daher hat das chinesische Gesundheitsministerium (MOH) geplant, im Oktober 2023 ein Großprojekt, das „China Golden Health Medical Network Project“, durchzuführen, um ein landesweites Kommunikationsnetzwerk für das Gesundheitswesen per Satellit aufzubauen. Im Rahmen des Projekts soll die Golden Health Card auf den Markt gebracht werden, eine Smartcard mit integriertem Chip, um finanzielle und medizinische Informationen von Patienten zu speichern und Patienten dabei zu helfen, angemessene Gesundheitsdienstleistungen von Krankenhäusern an verschiedenen geografischen Standorten zu erhalten. Im Rahmen desselben Projekts haben die Krankenhäuser damit begonnen, EDI zu nutzen, um mit anderen Krankenhäusern, Lieferanten medizinischer Ressourcen, Versicherungsgesellschaften und Banken zu kommunizieren.

Die EDI-Dienste wurden zunächst in Krankenhäusern in Peking durchgeführt, um die EDI-Nutzung in Chinas Gesundheitsorganisationen zu fördern. Peking wurde als Forschungsstandort für die Implementierung von EDI ausgewählt, da es die Hauptstadt Chinas und eine der am stärksten industrialisierten Städte ist. Darüber hinaus verfügen viele Organisationen in Peking über eine gut entwickelte IT-Infrastruktur. Daher erhalten Krankenhäuser in Peking mehr Unterstützung von der Regierung und verschiedene Branchenorganisationen implementieren EDI in Krankenhäusern. Der Zustrom von EDI in chinesischen Krankenhäusern führt zu bemerkenswerten Veränderungen in Krankenhäusern der Stufe 3 und niedrigerer Stufen. Beispielsweise werden die Registrierungsgebühren für ambulante Patienten durch die Gesundheitspolitik in China bestimmt, und der Unterschied zwischen den Registrierungsgebühren zwischen Krankenhäusern der Stufe 3 und Krankenhäusern der niedrigeren Stufe beträgt ca. 0,2 US-Dollar. Da der Unterschied so gering ist, sind viele Patienten bereit, mehr zu zahlen, um in chinesische Krankenhäuser der Stufe 3 mit besseren Leistungen zu gehen. Daher haben chinesische Krankenhäuser der Stufen 1 und 2 weniger ambulante Besuche und Krankenhäuser der Stufe 3 haben lange Warteschlangen. Angesichts der langen Warteschlangen in Krankenhäusern der Stufe 3 ist es wahrscheinlicher, dass IT-Infrastrukturen eingeführt werden, um die Wettbewerbsfähigkeit aufrechtzuerhalten. Für Krankenhäuser auf niedrigerem Niveau ist die Patientengewinnung jedoch ein kritisches Thema, und sie investieren eher in Marketing als in IT. Daher bietet die Implementierung von EDI sowohl für Krankenhäuser der Stufe 3 als auch für Krankenhäuser auf niedrigerer Stufe Vorteile, einschließlich IT und Marketing. Somit tragen diese bemerkenswerten Funktionen des EDI dazu bei, dass das Gesundheitssystem in China den Markt dominiert.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

The healthcare EDI market majorly consists of the players such Siemens Healthineers AG, GE HealthCare Technologies Inc, Wipro Ltd, athenahealth Inc, PNORS Technology Group Pty Ltd, International Business Machines Corp, Cognizant Technology Solutions Corp, Veradigm Inc, Oracle Corp, McKesson Corp, and Optum Inc.

The healthcare providers segment dominated the healthcare EDI market and held the largest market share in 2022.

Electronic data interchange (EDI) in healthcare is a secure way of transmitting data between healthcare institutions, insurers, and patients using established message formats and standards.

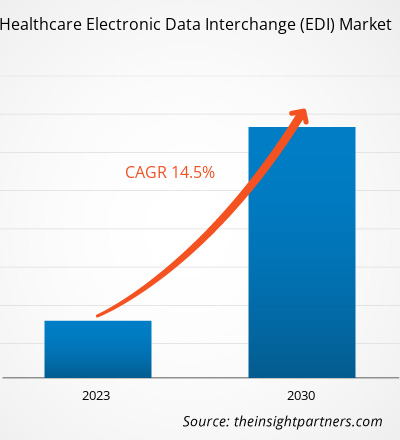

The CAGR value of the healthcare EDI market during the forecasted period of 2020-2030 is 14.5%.

The solution segment held the largest share of the market in the healthcare EDI market and held the largest market share in 2022.

Siemens Healthineers and GE HealthCare Technologies Inc are the top two companies that hold huge market shares in the healthcare EDI market.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Asia Pacific Healthcare EDI Market

- Siemens Healthineers AG

- GE HealthCare Technologies Inc

- Wipro Ltd

- athenahealth Inc

- PNORS Technology Group Pty Ltd

- International Business Machines Corp

- Cognizant Technology Solutions Corp

- Veradigm Inc

- Oracle Corp

- McKesson Corp

- Optum Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For