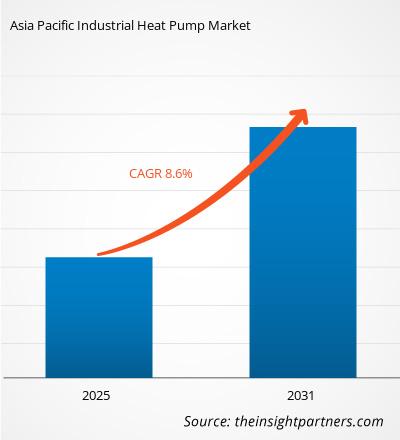

Der Markt für industrielle Wärmepumpen im asiatisch-pazifischen Raum wird voraussichtlich von 3,09 Milliarden US-Dollar im Jahr 2024 auf 5,41 Milliarden US-Dollar bis 2031 anwachsen. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,6 % erwartet. Die rasanten Innovationen und Expansionsstrategien der wichtigsten Akteure dürften in den kommenden Jahren neue wichtige Markttrends mit sich bringen.

Marktanalyse für industrielle Wärmepumpen im Asien-Pazifik-Raum

Industrielle Wärmepumpen finden potenzielle Endanwendungen in der Energie- und Strombranche, der Fertigung, der Chemie-, Lebensmittel- und Getränke-, Papier- und Zellstoff- sowie der Holzproduktindustrie. Weitere Endverbrauchsbranchen sind die Landwirtschaft, der Indoor-Anbau, die Textil-, Pharma- sowie die Zement- und Betonverarbeitung. Der zunehmende Fokus auf die Verringerung der Umweltverschmutzung und die Reduzierung des CO2-Fußabdrucks beschleunigt die Nachfrage nach industriellen Wärmepumpen. Diese Pumpen können potenziell die Energieeffizienz erhöhen und die CO2-Emissionen senken. Industrielle Wärmepumpen werden potenziell im Energie- und Stromsektor zur Stromerzeugung eingesetzt. Eine industrielle Wärmepumpe kann Strom erzeugen, indem sie Sonnenenergie in einem breiten Wellenlängenbereich nutzt, der den Licht- und Infrarotbereich umfasst. Hochwertige industrielle Wärmepumpen werden aufgrund ihrer Energieeffizienz, Kosteneffizienz und Nachhaltigkeit vor allem in der Fertigungsindustrie eingesetzt. Die chemische Industrie ist einer der energieintensivsten Sektoren. Die begrenzte Nutzung fossiler Brennstoffe, die Forderung nach Energieunabhängigkeit und die Umweltherausforderungen durch Treibhausgasemissionen beeinflussen den Einsatz industrieller Wärmepumpen in der chemischen Industrie.

Wärmepumpen zeichnen sich durch ihre bemerkenswerte Vielseitigkeit aus, da sie durch die Umkehrung der Fließrichtung des Arbeitsmediums Heizung und Klimaanlage im selben System bereitstellen können. Industrielle Wärmepumpen machen zudem duale Systeme zur Erreichung der gewünschten Temperatur überflüssig. Industrielle Wärmepumpen verlieren jedoch etwas an Effizienz und benötigen in besonders widrigen Klimazonen möglicherweise eine zusätzliche Wärmequelle. Diese Zusatzwärme kann von Elektroheizungen oder geothermisch erwärmtem Wasser stammen. Zu den Endverbraucherbranchen im Markt für industrielle Wärmepumpen zählen die Energie- und Stromerzeugung, die Fertigung, die Chemieindustrie, die Lebensmittel- und Getränkeindustrie, die Papier- und Zellstoffindustrie sowie die Holzverarbeitung. Weitere Endverbraucherbranchen sind die Landwirtschaft, der Indoor-Anbau, die Textil-, Pharma- sowie die Zement- und Betonverarbeitung. Diese Branchen benötigen erhebliche Mengen industrieller Wärmepumpen, um einen effizienten Betrieb zu gewährleisten und in ihre Infrastruktur zu integrieren.

Marktübersicht für industrielle Wärmepumpen im asiatisch-pazifischen Raum

Der Markt für industrielle Wärmepumpen im asiatisch-pazifischen Raum ist in China, Japan, Indien, Indonesien, Südkorea, Singapur, Australien und den Rest der Region Asien-Pazifik unterteilt. Die ausländischen Direktinvestitionen in diesen Ländern nehmen zu, um die Industriezweige zu entwickeln. Laut der Konferenz der Vereinten Nationen für Handel und Entwicklung erreichten die ausländischen Direktinvestitionen in den Entwicklungsländern des asiatisch-pazifischen Raums 619 Milliarden US-Dollar, ein Anstieg um 19 % im Jahr 2022. Darüber hinaus haben steigende Investitionen der führenden Akteure in den Automobilbau in Entwicklungsländern eine enorme Nachfrage nach industriellen Wärmepumpen geschaffen.

So plante beispielsweise der chinesische Elektrofahrzeughersteller BYD Ltd. im Januar 2025 den Ausbau seines Werks in Indonesien mit einer beträchtlichen Investition von 1 Milliarde US-Dollar. Im November 2024 plante die Continental AG zudem eine Kapazitätserweiterung bei der Reifenproduktion in Thailand. Die Produktionskapazität soll dann auf 3 Millionen Reifen pro Jahr steigen. Industrielle Wärmepumpen werden auch in Automobilwerken zu einer wichtigen Technologie, da sie eine nachhaltige Möglichkeit bieten, den Energieverbrauch zu senken und die Effizienz zu verbessern. Im Automobilsektor spielen Wärmepumpen eine bedeutende Rolle bei der Temperaturregelung, Heizung und Energierückgewinnung. Diese steigenden Kapazitäten zur Erweiterung industrieller Werke führender Automobilhersteller im asiatisch-pazifischen Raum treiben das Marktwachstum voran. Zu den wichtigsten Akteuren auf dem Markt für industrielle Wärmepumpen im asiatisch-pazifischen Raum zählen Midea, Shenling, Daikin, Mitsubishi Electric und Panasonic Corporation.

Die steigende Nachfrage aus den Chemie-, Öl-, Gas- und Energiesektoren begünstigt auch den Markt für industrielle Wärmepumpen im asiatisch-pazifischen Raum. Laut der Asia Pacific Economic Corporation wurde der globale Chemiesektor im Jahr 2023 auf 5,7 Billionen US-Dollar geschätzt, und mehr als 45 % des Umsatzes wurden in der Region erwirtschaftet. In Chemiewerken gewinnen industrielle Wärmepumpen als nachhaltige Lösungen für Energieeffizienz und CO2-Reduktion zunehmend an Bedeutung.

Viele Länder haben Vorschriften zur Begrenzung von CO2-Emissionen und zur Steigerung der Energieeffizienz von Anlagen. Japan fördert die Einführung von CO2-Preismechanismen wie einer CO2-Steuer oder einem Emissionshandelssystem, um Unternehmen zur Reduzierung ihrer CO2-Emissionen zu motivieren. Japan beteiligt sich aktiv an internationalen Klimarahmenwerken, darunter dem Pariser Abkommen, um die CO2-Emissionen zu reduzieren. Südkorea hat zudem seinen Green New Deal auf den Weg gebracht, der Teil eines umfassenderen Konjunkturprogramms ist, das die Förderung kohlenstoffarmer Industrien und den Ausbau der Infrastruktur zum Ziel hat. Diese wachsenden staatlichen Initiativen zur Reduzierung der CO2-Emissionen sowie die zunehmende industrielle Entwicklung im asiatisch-pazifischen Raum treiben das Wachstum des Marktes für industrielle Wärmepumpen voran.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten

Markt für industrielle Wärmepumpen im asiatisch-pazifischen Raum:

- Informieren Sie sich über die wichtigsten Markttrends in diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Treiber und Chancen des Marktes für industrielle Wärmepumpen im asiatisch-pazifischen Raum

Nachfrage nach energieeffizienten Lösungen

Eine Wärmepumpe nutzt Erdwärme über tiefe Bohrungen oder Rohre. Sie kann auch Wärmequellen wie Abwasser oder Kanalisation erschließen, die sonst ungenutzt bleiben würden, und so die Gesamtenergieeffizienz der industriellen Wärmepumpe steigern. Industrielle Wärmepumpen werden zur Warmwassererzeugung eingesetzt, insbesondere in Branchen wie der Lebensmittelverarbeitung, der chemischen Produktion und Papierfabriken. Diese Systeme fangen Niedertemperaturwärme aus Abfallprozessen auf und nutzen diese zur Warmwassererzeugung, wodurch der Bedarf an elektrischen oder fossilen Heizsystemen reduziert wird. Dank dieser energieeffizienten und wirtschaftlichen Vorteile gewinnen industrielle Wärmepumpen in der Fertigung und in Papierfabriken an Bedeutung. Wärmepumpen erfassen und nutzen Abwärme in Industrieanlagen. Sie gewinnen Wärme aus Abgasen von Prozessen wie der Metallverarbeitung, der Glasherstellung und Chemieanlagen zurück und nutzen diese zur Vorwärmung von Zuluft oder Wasser für andere Prozesse. Darüber hinaus sind energieeffiziente Lösungen wie Wärmepumpen wartungsärmer und kostengünstiger. Steigende Investitionen in energieeffiziente Lösungen im Industriesektor im asiatisch-pazifischen Raum treiben das Marktwachstum für industrielle Wärmepumpen voran. So betrieb beispielsweise Sinopec, Chinas größtes Petrochemieunternehmen, im November 2023 über 900 Wärmeaustauschstationen. Diese Stationen nutzten industrielle Wärmepumpen, um Heiz- und Kühllösungen bereitzustellen und so die Energieeffizienz der Wärmeaustauschstationen zu steigern. Der weit verbreitete Einsatz industrieller Wärmepumpen in Chemie- und Industrieanlagen treibt das Marktwachstum voran.

Energieeffizienz bietet langfristige Vorteile, da sie den Gesamtstrombedarf senkt und somit den Bedarf an Investitionen in neue Infrastruktur für Stromerzeugung und -übertragung reduziert. Sie trägt zudem zur Diversifizierung des Energieversorgungsportfolios bei und kann als Puffer gegen das Risiko schwankender Energiebeschaffungskosten dienen. Viele Fertigungsunternehmen investieren in hocheffiziente industrielle Wärmepumpen, um Energieeffizienz zu erreichen. Diese Lösungen tragen somit positiv zur Umwelt bei. Die hohe Nachfrage nach energieeffizienten Lösungen beschleunigt somit das Marktwachstum.

Integration erneuerbarer Energien

Industrielle Wärmepumpen nutzen überschüssige erneuerbare Energie aus Quellen wie Solar- und Windkraft effizient. Sie können diese Energie bei Überschussproduktion in Wärme umwandeln und speichern und so auch bei geringer Erzeugung erneuerbarer Energien nutzen. Diese Synergie trägt zu einem nachhaltigeren Energiemix bei. Die Integration erneuerbarer Energiequellen in Wärmepumpen unterstützt die Industrie bei der Abkehr von fossilen Brennstoffen und reduziert so die Treibhausgasemissionen.

Das chinesische Gesetz für erneuerbare Energien erkennt die von Wärmepumpen erzeugte Umgebungswärme nicht als erneuerbare Energiequelle an. Die Energietarife des Landes fördern die Elektrifizierung nicht, da Kohle und Gas weiterhin wirtschaftlich im Vorteil sind. Mit zunehmender staatlicher Förderung steigt jedoch die Nachfrage nach industriellen Wärmepumpen, da sich der Sektor der erneuerbaren Energien in China rasant entwickelt. So plant die chinesische Regierung beispielsweise, bis 2025 auf allen neuen öffentlichen Gebäuden und Fabriken Photovoltaikanlagen mit einer Leistung von über 50 GW zu installieren. Diese Pläne umfassen auch die Installation von industriellen Wärmepumpen auf über 2 Millionen Quadratmetern öffentlicher, industrieller und staatlicher Gebäude.

Im Dezember 2022 begann Japan mit der Errichtung eines großen Offshore-Windparks in der Präfektur Akita in Tohoku, Japan. Ziel dieser Investition ist es, bis 2050 Klimaneutralität zu erreichen und die Stromerzeugungskapazität durch Offshore-Windkraft zu erhöhen. Im Jahr 2020 setzte sich Japan ehrgeizige Ziele: Bis 2030 sollen 10 GW und bis 2040 30–45 GW Offshore-Windkraftkapazität erzeugt werden. Die industriellen Wärmepumpen in Windparks werden eingesetzt, um CO2-Emissionen zu reduzieren, den Gesamtenergieverbrauch zu senken und die Gesamteffizienz der Windparks zu steigern. Die Integration erneuerbarer Energien in industrielle Wärmepumpen dürfte dem Markt erhebliche Chancen eröffnen, indem sie Nachhaltigkeitsziele verfolgt, die Energieeffizienz verbessert und die Betriebskosten für die Industrie senkt. So entsteht eine Win-Win-Situation für Industrie, Verbraucher und Umwelt.

Segmentierungsanalyse des Marktberichts für industrielle Wärmepumpen im asiatisch-pazifischen Raum

Wichtige Segmente, die zur Ableitung der Marktanalyse für industrielle Wärmepumpen im asiatisch-pazifischen Raum beigetragen haben, sind Stahlsorten, Anwendung, Typ und Beschichtungsart.

- Basierend auf der Wärmequelle ist der Markt in Wasser, Luft, Geothermie und Abwärme segmentiert. Das Wassersegment hielt im Jahr 2024 den größten Marktanteil.

- Nach Endverbraucher wird der Markt in die Bereiche Energie und Strom, Fertigung, Chemie, Lebensmittel und Getränke, Papier und Zellstoff, Holzprodukte und Sonstiges unterteilt. Das Segment Lebensmittel und Getränke dominierte den Markt im Jahr 2024.

- In Bezug auf die Betriebstemperatur ist der Markt in unter 120 °C, 120–150 °C und über 150 °C segmentiert. Das Segment unter 120 °C dominierte den Markt im Jahr 2024.

- Der Markt für industrielle Wärmepumpen im asiatisch-pazifischen Raum ist in die Größenklassen unter 2 MW, 2–5 MW und über 5 MW unterteilt. Das Segment unter 2–5 MW dominierte den Markt im Jahr 2024.

Regionale Einblicke in den Markt für industrielle Wärmepumpen im asiatisch-pazifischen Raum

Die Analysten von Insight Partners haben die regionalen Trends und Faktoren, die den Markt für industrielle Wärmepumpen im asiatisch-pazifischen Raum im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage im asiatisch-pazifischen Raum in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erläutert.

- Erhalten Sie regionale Daten zum Markt für industrielle Wärmepumpen im Asien-Pazifik-Raum

Umfang des Marktberichts für industrielle Wärmepumpen im asiatisch-pazifischen Raum

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 3,09 Milliarden US-Dollar |

| Marktgröße bis 2031 | 5,41 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 8,6 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Wärmequelle

|

| Abgedeckte Regionen und Länder | Asien-Pazifik

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte industrieller Wärmepumpen im asiatisch-pazifischen Raum: Auswirkungen auf die Geschäftsdynamik

Der Markt für industrielle Wärmepumpen im asiatisch-pazifischen Raum wächst rasant. Dies wird durch die steigende Endverbrauchernachfrage aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Verbraucherbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte beschreibt die Verteilung der in einem bestimmten Markt oder einer bestimmten Branche tätigen Unternehmen. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu dessen Größe oder Gesamtmarktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für industrielle Wärmepumpen im asiatisch-pazifischen Raum sind:

- Mitsubishi Heavy Industries

- Daikin Industries Ltd

- Danfoss A/S

- Emerson Electric

- Johnson Controls International Plc

- Robert Bosch GmbH

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für industrielle Wärmepumpen im asiatisch-pazifischen Raum

Analyse der Marktanteile industrieller Wärmepumpen im asiatisch-pazifischen Raum

Der geografische Umfang des Marktberichts für industrielle Wärmepumpen bietet eine detaillierte Länderanalyse im asiatisch-pazifischen Raum, die Länder wie China, Japan, Indien, Indonesien, Malaysia, Thailand, Vietnam und den Rest der APAC-Region umfasst. China dominierte 2024 den Markt für industrielle Wärmepumpen im asiatisch-pazifischen Raum und wird seine Dominanz voraussichtlich beibehalten, gefolgt von Indien, Japan und Südkorea im Prognosezeitraum. Indien wird zwischen 2025 und 2031 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,3 % verzeichnen. Der Markt für industrielle Wärmepumpen in Indien wächst aufgrund steigender Investitionen im Fertigungssektor und schneller Investitionen in die Chemie- und Petrochemiebranche in Indien rasant. Laut der India Brand Equity Foundation plant die indische Regierung Anreize in Höhe von 2,2 Milliarden US-Dollar, um die lokalen Fertigungskapazitäten in sechs neuen Sektoren zu stärken, darunter Schiffscontainer und Chemikalien. Der Fertigungssektor in Indien hat laut der India Brand Equity Foundation Organization das Potenzial, bis 2026 einen Wert von 1 Billion US-Dollar zu erreichen. Die Bruttowertschöpfung des verarbeitenden Gewerbes belief sich im ersten Quartal 2024 auf schätzungsweise 110,48 Milliarden US-Dollar. Darüber hinaus nehmen die ausländischen Direktinvestitionen in Indien in verschiedenen Sektoren rasant zu. So erhielt Indien laut dem Ministerium für Industrie- und Binnenhandelsförderung (DPIIT) im Jahr 2023 ausländische Direktinvestitionen (FDI) in Höhe von insgesamt 48,03 Milliarden US-Dollar. Laut dem Unionsminister für Information und Rundfunk strebt Indien in den kommenden Jahren jährliche Investitionen von 100 Milliarden US-Dollar an.

Marktbericht für industrielle Wärmepumpen im asiatisch-pazifischen Raum: Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für industrielle Wärmepumpen im asiatisch-pazifischen Raum (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für industrielle Wärmepumpen im asiatisch-pazifischen Raum auf Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Geltungsbereichs abgedeckt sind

- Markttrends für industrielle Wärmepumpen im asiatisch-pazifischen Raum sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für industrielle Wärmepumpen im asiatisch-pazifischen Raum mit wichtigen Markttrends, Länderrahmen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen für den Markt für industrielle Wärmepumpen im asiatisch-pazifischen Raum

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The Asia Pacific industrial heat pump market is expected to reach US$ 5,408.38 million by 2031.

China has the largest share in Asia Pacific industrial heat pump market.

The water segment held the largest share in the Asia Pacific industrial heat pump market in 2024.

The key companies operating in the industrial heat pump market include Mitsubishi Heavy Industries, Daikin Industries Ltd, Danfoss A/S, Emerson Electric, Johnson Controls International Plc, Robert Bosch GmbH, Siemens AG, Carrier, Swegon, and Atlas Copco AB.

Rapid innovations in the industrial heat pump market are significantly reshaping Asia Pacific industrial heat pump market.

The increase favourable government policies related to the carbon dioxide reduction across the globe is major driving factor for the market growth.

The Asia Pacific industrial heat pump market was valued at US$ 3,088.66 million in 2024.

Trends and growth analysis reports related to Manufacturing and Construction : READ MORE..

The List of Companies - Asia Pacific Industrial Heat Pump Market

- Mitsubishi Heavy Industries

- Daikin Industries Ltd

- Danfoss A/S

- Emerson Electric

- Johnson Controls International Plc

- Robert Bosch GmbH

- Siemens AG

- Carrier

- Swegon

- Atlas Copco AB

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht