[Forschungsbericht] Der Markt für Augmented und Virtual Reality im Gesundheitswesen wurde im Jahr 2022 auf 1.785,54 Millionen US-Dollar geschätzt und bis 2030 auf 44.893,45 Millionen US-Dollar; Es wird geschätzt, dass von 2022 bis 2030 ein CAGR von 32,8 % verzeichnet wird.

Markteinblicke und Analystenmeinung:< /span>

AR-basierte Anwendungen können Ärzte dabei unterstützen, eine Vielzahl von Krankheiten zu erkennen, zu vermeiden und mit einer besseren Prognose zu behandeln. Es kann von verschiedenen Sensoren gesammelte Informationen in einer einheitlichen Schnittstelle visualisieren, um spezifische Ursachen für den Zustand eines Patienten zu ermitteln. Ärzte können damit auch Venen, Läsionen, Organe und andere Strukturen ohne invasive Eingriffe überwachen. EyeDecide ist eine solche medizinische App, die mithilfe der Kameraanzeige die Auswirkungen bestimmter Bedingungen auf das Sehvermögen einer Person simuliert.

AR kann im Gesundheitswesen zur Verbesserung der Patientenversorgung eingesetzt werden . Wenn ein Patient beispielsweise an einer chronischen Erkrankung leidet, kann AR eingesetzt werden, um ihm zu helfen, seine Erkrankung zu verstehen und zu behandeln. AR kann auch verwendet werden, um Patienten bei Eingriffen wie Operationen zu helfen. VR kann auch im Gesundheitswesen zur Verbesserung der Patientenversorgung eingesetzt werden. Beispielsweise kann VR eingesetzt werden, um Patienten mit Angstzuständen oder Phobien zu helfen. VR kann auch verwendet werden, um Patienten dabei zu helfen, mehr über ihre Erkrankungen und Verfahren zu erfahren. VR kann auch verwendet werden, um Anbietern dabei zu helfen, Verfahren zu trainieren.

Wachstumstreiber und Herausforderungen:< /p>

Mitarbeiter im Gesundheitswesen haben die Vorteile von AR-Technologien schnell erkannt. Bildung ist eine erkennbare Anwendung von Augmented Reality im Gesundheitswesen. AR-Anwendungen geben Lernenden die Möglichkeit, dreidimensionale Darstellungen von Körpern zu visualisieren und mit ihnen zu arbeiten. Allerdings profitieren nicht nur Mitarbeiter im Gesundheitswesen von Augmented Reality. Es erweist sich auch als äußerst nützliches Instrument zur Patientenaufklärung, da es medizinischen Fachkräften ermöglicht, Patienten dabei zu helfen, chirurgische Verfahren und die Wirkungsweise von Medikamenten zu verstehen.

Heutzutage verwenden Chirurgen verschiedene Techniken, um zu helfen Visualisieren Sie den Bereich, in dem sie tätig sein müssen. Dennoch wird AR, das dreidimensionale Darstellungen der Untersuchung des Patienten in das Sichtfeld des Chirurgen projizieren kann, wahrscheinlich die Genauigkeit und die Ergebnisse für Patienten verbessern. Eine heute gebräuchliche funktionale Anwendung von Augmented Reality ist die Venenvisualisierung. Viele Patienten fühlen sich unwohl, wenn ihnen Blut abgenommen oder injiziert wird oder wenn es schwierig ist, eine Vene zu finden und der Patient in der Klinik „stecken“ bleiben muss. Oftmals ist die Erfahrung viel schlimmer. AccuVein zum Beispiel, das heutzutage in Krankenhäusern verwendet wird, kann eine Karte der Venen eines Patienten auf seine Haut projizieren, sodass das medizinische Personal die Vene beim ersten Mal leichter finden kann. Somit haben die Vorteile der AR- und VR-Technologie zu einer erhöhten Nachfrage nach AR und VR im Gesundheitswesen geführt, was das Marktwachstum vorantreibt.

Es gibt immer noch mehrere Herausforderungen bei AR und VR existieren. Am Kopf montierte Geräte, die von Chirurgen bevorzugt verwendet werden, verursachen Kopfschmerzen, Schwindel und Unwohlsein. Die Lernkurven von AR- und VR-Systemen sind hoch. Aktuelle VR-Systeme können körperliche Berührungen, die für Chirurgen von immenser Bedeutung sind, nicht effektiv simulieren. Systeme zur Verfolgung von Hautmarkern leiden unter der relativen Verschiebung und Verformung von Weichgewebe im Vergleich zu Knochen. Fast alle dieser Einschränkungen können jedoch durch weiteren technologischen Fortschritt und eine bessere Zusammenarbeit zwischen Ingenieuren und Klinikern gelöst werden. Somit behindern die Herausforderungen im Zusammenhang mit AR- und VR-Head-Mount-Geräten das Wachstum von Augmented und Virtual Reality im Gesundheitsmarkt.

Strategische Einblicke

Segmentierung und Umfang des Berichts:

< p>Erweiterte und virtuelle Realität im Gesundheitsmarkt ist in die Basis von Technologie, Anwendung und Endbenutzer unterteilt. Technisch gesehen ist der Markt in am Kopf montierte Geräte und Handheld-Geräte unterteilt. Die erweiterte und virtuelle Realität im Gesundheitsmarkt wird je nach Anwendung in Patientenversorgungsmanagement, Fitnessmanagement, chirurgische medizinische Ausbildung und Ausbildung und andere kategorisiert. Was die Endnutzer betrifft, ist Augmented und Virtual Reality im Gesundheitsmarkt in Krankenhäuser und Kliniken, chirurgische Zentren, Forschungsorganisationen und Pharmaunternehmen, Forschungs- und Diagnoselabore und andere unterteilt. Die erweiterte und virtuelle Realität im Gesundheitsmarkt wird je nach geografischer Lage in Nordamerika (USA, Kanada und Mexiko), Europa (Frankreich, Deutschland, Italien, Großbritannien, Spanien, Benelux, Österreich und das übrige Europa) eingeteilt. , Asien-Pazifik (Australien, China, Japan, Indien, Südkorea, Malaysia, Indonesien und übriger Asien-Pazifik), Naher Osten und Asien Afrika (Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika und Rest des Nahen Ostens und Afrikas) sowie Süd- und Afrika. Mittelamerika (Brasilien, Argentinien, übriges Süd- und Mittelamerika)Segmental Analyse:

Auf der Grundlage der Technologie ist die globale erweiterte und virtuelle Realität im Gesundheitsmarkt in am Kopf montierte Geräte und tragbare Geräte unterteilt. Das Segment der kopfmontierten Geräte hatte im Jahr 2022 den größten Marktanteil; Darüber hinaus wird erwartet, dass dasselbe Segment im Zeitraum 2021–2030 die höchste CAGR verzeichnen wird. Bei Head-Mounted Displays handelt es sich um Displays oder Projektionstechnik, die in eine Brille integriert oder auf einem Helm oder einer Mütze montiert werden. Die am Kopf montierten Displays überlagern das Bild mit der Sicht des Benutzers auf die reale Welt.

Die erweiterte und virtuelle Realität im Gesundheitsmarkt wird je nach Anwendung in Patienten segmentiert Pflegemanagement, Fitnessmanagement, chirurgische medizinische Ausbildung und Ausbildung und andere. Im Jahr 2022 hielt das Segment Patientenversorgungsmanagement einen größeren Marktanteil. AR- und VR-Technologien ermöglichen es Gesundheitsdienstleistern, eine personalisiertere, effektivere und patientenorientiertere Versorgung anzubieten. Maßgeschneiderte Behandlungspläne und immersive Therapien können zu besseren Patientenergebnissen führen. AR-Technologie ermöglicht es medizinischem Fachpersonal, über AR-fähige Geräte in Echtzeit auf Patientenakten und wichtige Informationen zuzugreifen. Diese Weiterentwicklung rationalisiert klinische Arbeitsabläufe, erleichtert eine fundierte Entscheidungsfindung am Point-of-Care und stellt genaue und aktuelle Daten für ein verbessertes Patientenmanagement sicher. Das kontinuierliche Wachstum der Telemedizin, unterstützt durch AR und VR, kann Lücken bei der Zugänglichkeit der Gesundheitsversorgung schließen, insbesondere in abgelegenen oder unterversorgten Gebieten, und eine zeitnahe Diagnose und Behandlung ermöglichen.

Vom Endbenutzer kann die Erweiterte und virtuelle Realität im Gesundheitsmarkt wird in Krankenhäuser und Kliniken, chirurgische Zentren, Forschungsorganisationen und Pharmaunternehmen, Forschungs- und Diagnoselabore und andere kategorisiert. Im Jahr 2022 hielt das Segment Krankenhäuser und Kliniken den größten Marktanteil. Die entscheidenden, innovativen Anwendungen liegen in den Bereichen chirurgische Simulation für Ärzte zur Planung und Vorbereitung von Operationen, hochauflösende bildgebende Diagnostik zur Bereitstellung einer genauen 3D-Datenvisualisierung, Patientenversorgung, Rehabilitation von PTBS und besonderen Bedürfnissen, Lebensstilmanagement, Wartung und Compliance medizinischer Geräte Die Einhaltung regulatorischer Standards beschleunigt den Einsatz von AR und VR in Krankenhäusern und Kliniken.

Erweiterte und virtuelle Realität im Gesundheitsmarkt, nach Technologie – 2022 und 2030

Regionale Analyse :

Aufgrund der geografischen Lage wird die erweiterte und virtuelle Realität im Gesundheitsmarkt in fünf Schlüsselregionen eingeteilt: Nordamerika, Europa und Asien-Pazifik , Süden & Mittelamerika und der Nahe Osten & Afrika. Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die höchste CAGR verzeichnen wird. Die Kooperationen zwischen den Unternehmen und die wachsende Akzeptanz neuer Technologien treiben das Wachstum des Augmented- und Virtual-Reality-Marktes voran. Staatliche Unterstützung treibt das AR- und VR-Wachstum in China voran. Im Jahr 2021 planen Beamte in der Region Jiangxi des Landes, 460 Millionen US-Dollar zugunsten von AR/VR-Unternehmen aufzubringen. Die Hauptstadt Nanchang war kürzlich außerdem Gastgeber einer Weltkonferenz zum Thema VR-Technologie, die teilweise von der Regierung der Region gesponsert wurde. Das liegt wahrscheinlich an der kreativen Nutzung von VR- und AR-Technologien. Beispielsweise erlernen Studierende der Beijing University of Chinese Medicine Akupunktur mit VR-Technologie, die sie auf dem Campus oder außerhalb des Campus nutzen können. Irgendwann könnten es alle medizinischen Universitäten in China nutzen.

Erweiterte und virtuelle Realität im Gesundheitswesen – Marktchancen:

AR/VR-unterstützte Chirurgie

Virtuelle Chirurgie ist zu einer bahnbrechenden Entwicklung in der Medizin geworden Feld, das Trainingsmethoden und Operationstechniken revolutioniert. Die virtuelle Chirurgie bietet eine revolutionäre Methode, indem sie die Vorteile realistischer Simulationen, verbesserter Visualisierung und Echtzeitunterstützung kombiniert. Dies geschieht durch die Nutzung der Möglichkeiten der Virtual-Reality- (VR) und Augmented-Reality-Technologie (AR). Mit dieser innovativen Technik können Ärzte Operationen planen, komplizierte Verfahren üben und ihre Fähigkeiten in einer virtuellen Umgebung verbessern, die echten Operationssälen ähnelt. Virtuelle Chirurgie bietet Ärzten eine risikofreie und ansprechende Plattform, auf der sie die Patientenergebnisse, die chirurgische Leistung insgesamt und die Technik verbessern können. Die virtuelle Chirurgie ist in der Lage, die Zukunft der chirurgischen Praxis zu beeinflussen, indem sie möglicherweise die präoperative Planung, die intraoperative Führung und die chirurgische Ausbildung revolutioniert. AR- und VR-Technologien sorgen für ein besseres Verständnis von Strukturen im realen oder virtuellen Raum und helfen, den Übergang von der Lernumgebung in die klinische Umgebung für medizinisches Fachpersonal zu erleichtern. AR/VR-gestützte Operationen kombinieren die erfassten 3D-Bilder der interessierenden Anatomie mit chirurgischen Referenzpunkten. Einsatz von AR/VR-Technologie zur Führung von Chirurgen bei verschiedenen Arten minimalinvasiver Operationen mit verbesserter Genauigkeit, geringerer Strahlenbelastung, Blutverlust und Komplikationen. Ähnlich wie der 3D-Druck kann VR/AR dem OP-Personal eine bessere Visualisierung und Vorbereitung auf einen chirurgischen Eingriff ermöglichen. Die FDA erklärt: „Diese Funktionen können Chirurgen möglicherweise besser in die Lage versetzen, Strukturen innerhalb des Operationsfelds präziser zu identifizieren, alternative Zugangsansätze zu finden, weniger invasive Verfahren zu ermöglichen und im Allgemeinen den Arbeitsablauf zu rationalisieren.“ Zu den Vorteilen können verkürzte Eingriffszeiten, verbesserte Ergebnisse und weniger Komplikationen gehören.“ Somit bieten die oben genannten Faktoren in den kommenden Jahren eine lukrative Chance für das Marktwachstum.

Wettbewerbslandschaft und Schlüsselunternehmen:< /strong>

Einige der führenden Akteure auf dem globalen Augmented- und Virtual-Reality-Gesundheitsmarkt sind Google, General Electric Company, EON Reality Inc., LAYAR, Hologic, Inc ., Koninklijke Philips NV, Siemens Medical Solutions USA, Inc., CAE HEALTHCARE, Intuitive Surgical und TheraSim Inc. Diese Unternehmen konzentrieren sich auf die Entwicklung neuer Technologien, die Weiterentwicklung bestehender Produkte und die Erweiterung ihrer geografischen Präsenz, um der wachsenden Verbrauchernachfrage gerecht zu werden weltweit und erweitern ihre Produktpalette um Spezialportfolios. Unternehmen, die im globalen Bereich Augmented und Virtual Reality im Gesundheitsmarkt tätig sind, implementieren verschiedene anorganische und organische Strategien. Nachfolgend sind einige davon aufgeführt:

- Im Mai 2022 wurde das College of Health Professions der University of Findlay als erster akademischer Studiengang in den Vereinigten Staaten aufgenommen eine neue Augmented-Reality-Technologie, die von MediView XR, Inc. in ihrem praktischen Lehrplan für das Sonographie-Programm entwickelt wurde. Laut MediView sollten diese Technologien die medizinische Bildgebung, die klinische Effizienz, die Patientenergebnisse und den Zugang zu hochwertigen modernen medizinischen Dienstleistungen synergetisch verbessern.

- Im Juni 2022 wurde VisAR, ein Augmented-Reality-Operationszentrum, eingeführt Das Navigationssystem des führenden Gesundheitstechnologieunternehmens Novarad erhielt die FDA 510(k)-Zulassung für die präzisionsgeführte intraoperative Wirbelsäulenchirurgie. VisAR wandelt die Bilddaten eines Patienten in ein dreidimensionales Hologramm um, das durch ein optisches Visier sichtbar ist und mit Submillimetergenauigkeit auf den Patienten eingeblendet wird. Dadurch kann sich der Chirurg direkt auf das Operationsziel konzentrieren, ohne den Blick auf einen separaten Monitor zu richten.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Some of the customization options available based on the request are an additional 3-5 company profiles and country-specific analysis of 3-5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation# as our team would review the same and check the feasibility

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request

Robotic-assisted surgery are likely to remain a key trend in the market.

Digitalization in the healthcare industry and benefits of AR and VR technology in the healthcare sector are the major factors driving the augmented and virtual reality in healthcare market.

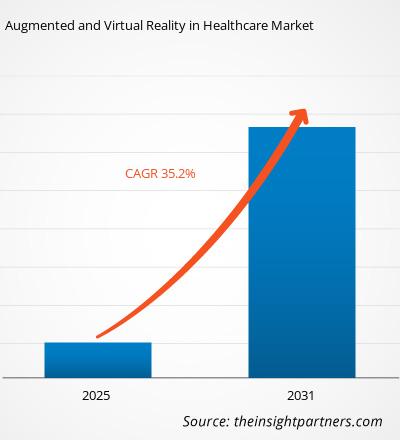

The Augmented and Virtual Reality in Healthcare Market is estimated to witness a CAGR of 35.2% from 2023 to 2031

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. Google

2. General Electric Company

3. EON Reality Inc.

4. LAYAR

5. Hologic, Inc.

6. Koninklijke Philips N.V.

7. Siemens Medical Solutions USA, Inc.

8. CAE HEALTHCARE

9. Intuitive Surgical

10. TheraSim Inc.

11. Microsoft

12. DAQRI

13. Psious

14. Mindmaze

15. Firsthand Technology

16. Medical Realities

17. Atheer

18. Augmedix

19. Oculus VR

20. 3D Systems

21. VirtaMed

22. HTC

23. Virtually Better

24. WORLDVIZ

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht