Markttrends, Größe und Wachstum des Marktes für automatisierte Materialhandhabungssysteme bis 2034

Historische Daten : 2021-2024 | Basisjahr : 2025 | Prognosezeitraum : 2026-2034Marktgröße und Prognosen für automatisierte Materialflusstechnik (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumschancenanalyse. Berichtsabdeckung: nach Produkt (Roboter, automatisierte Lager- und Kommissioniersysteme, automatisierte Förder- und Sortiersysteme, automatisierte Kräne und fahrerlose Transportsysteme), Systemtyp (Stückgut und Schüttgut), Komponente (Hardware, Software und Dienstleistungen), Funktion (Lagerung, Transport, Montage, Verpackung, Vertrieb und Abfallentsorgung), Branche (Automobilindustrie, Elektronik, Lebensmittel und Getränke, E-Commerce, Luft- und Raumfahrt, Logistik, Pharmaindustrie und Sonstige) und Region (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPTE100000628

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 232

- Verfügbare Berichtsformate :

Für den Markt für automatisierte Materialhandhabungsanlagen wird von 2026 bis 2034 ein jährliches Wachstum von 9,55 % erwartet, wobei das Marktvolumen von 76,24 Milliarden US-Dollar im Jahr 2025 auf 173,20 Milliarden US-Dollar im Jahr 2034 ansteigen wird.

Der Marktbericht für automatisierte Materialflusstechnik umfasst Analysen nach Produkt, Systemtyp, Komponente, Funktion und Branche. Die globale Analyse wird weiter auf regionaler Ebene und für wichtige Länder aufgeschlüsselt. Der Bericht gibt den Wert der oben genannten Analysen und Segmente in US-Dollar an.

Zweck des Berichts

Der Bericht „Markt für automatisierte Materialhandhabungssysteme“ von The Insight Partners beschreibt die aktuelle Marktlage und das zukünftige Wachstum, die wichtigsten Triebkräfte, Herausforderungen und Chancen. Er bietet Einblicke für verschiedene Akteure im Markt, wie zum Beispiel:

- Technologieanbieter/Hersteller: Um die sich entwickelnde Marktdynamik zu verstehen und die potenziellen Wachstumschancen zu erkennen, damit sie fundierte strategische Entscheidungen treffen können.

- Investoren: Um eine umfassende Trendanalyse hinsichtlich der Marktwachstumsrate, der finanziellen Marktprognosen und der Chancen entlang der gesamten Wertschöpfungskette durchzuführen.

- Regulierungsbehörden: Zur Regulierung von Richtlinien und Überwachungstätigkeiten auf dem Markt mit dem Ziel, Missbrauch zu minimieren, das Vertrauen der Anleger zu erhalten und die Integrität und Stabilität des Marktes zu wahren.

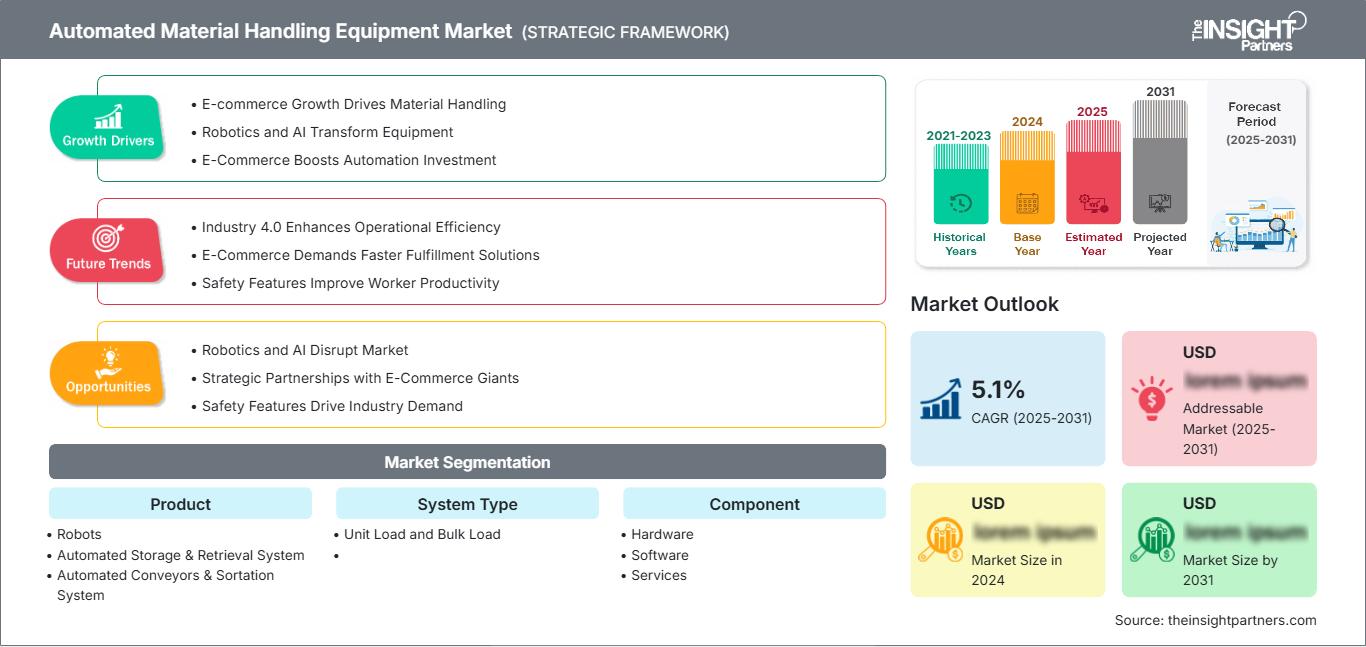

Marktsegmentierung für automatisierte Materialhandhabungssysteme

Produkt

- Roboter

- Automatisiertes Lager- und Abrufsystem

- Automatisierte Förderbänder und Sortiersystem

- Automatisierte Kräne

- Fahrerlose Transportsysteme

Systemtyp

- Einheitsladung und Schüttgutladung

Komponente

- Hardware

- Software

- Dienstleistungen

Funktion

- Lagerung

- Transport

- Montage

- Verpackung

- Verteilung

- Abfallentsorgung

Industrie

- Automobil

- Elektronik

- Speisen und Getränke

- E-Commerce

- Luft- und Raumfahrt

- Logistik

- Pharmazeutika

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für automatisierte Materialflusstechnik: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Wachstumstreiber des Marktes für automatisierte Materialhandhabungssysteme

- E-Commerce-Wachstum treibt Materialfluss voran: Die stetig wachsende Nachfrage nach effizientem Materialfluss in Lagern ist der Haupttreiber. Aufgrund des weltweiten Wachstums des E-Commerce setzen Unternehmen verstärkt auf Automatisierung, um große Bestellmengen zu bewältigen. Dieser Trend zur Automatisierung treibt das Marktwachstum dieser Technologie maßgeblich an, da Unternehmen ihre Lieferkette optimieren und Betriebskosten maximal senken wollen, wie aktuelle Marktanalysen zeigen.

- Robotik und KI revolutionieren die Anlagentechnik: Die Integration von Robotik und künstlicher Intelligenz verändert die globale Anlagentechnik im Bereich Materialtransport. Diese Fortschritte prägen die Markttrends und treiben die Nachfrage nach deutlich effizienteren Betriebsabläufen voran, auf die sich die Industrie zubewegt.

- E-Commerce treibt Automatisierungsinvestitionen an: Der rasante Aufstieg des E-Commerce hat den Markt für automatisierte Materialflusstechnik deutlich beeinflusst. Da immer mehr Bestellungen online aufgegeben werden, investieren Unternehmen in Automatisierungssysteme, um die Nachfrage innerhalb der vorgegebenen Fristen zu decken. Aktuelle Marktberichte zeigen, dass die Akteure auf dem Weltmarkt ihre Investitionen in Automatisierungslösungen für Logistik und Lagerhaltung bisher um 15 % erhöht haben. Dies verändert die Marktgröße und sorgt für Wachstum in wichtigen Regionen weltweit.

Markt für automatisierte Materialhandhabungssysteme – Zukunftstrends

- Industrie 4.0 steigert die betriebliche Effizienz: Technologien wie IoT und Big-Data-Analysen verändern die Anlagenautomatisierung und -wartung (AMHE) grundlegend. Vorausschauende Wartung und betriebliche Effizienz werden mithilfe dieser Technologien optimiert. Eine Umfrage aus dem Jahr 2022 ergab, dass über 50 % der AMHE-anwendenden Unternehmen ihre Lieferkette durch datenbasierte Entscheidungen verbessern konnten. In diesem dynamischen Marktumfeld erleben Unternehmen einen Wendepunkt: Sie optimieren ihren Ressourcenverbrauch und minimieren Ausfallzeiten.

- E-Commerce verlangt schnellere Fulfillment-Lösungen: Der E-Commerce-Markt wächst rasant und treibt Innovationen im Bereich der automatisierten Logistikinfrastruktur (AMHE) voran, insbesondere für die letzte Meile. Marktstrategien konzentrieren sich auf Effizienz und Geschwindigkeit in Fulfillment-Centern. Eine aktuelle Studie zeigt, dass über 60 % der Logistikunternehmen bereits AMHE integriert haben, um ihre Lieferketten zu optimieren. Eine PEST-Analyse belegt, dass die Verlagerung des Konsumverhaltens hin zum Online-Shopping Unternehmen dazu veranlasst hat, in fortschrittliche Handling-Lösungen zu investieren. Dieser Trend macht AMHE unerlässlich, um die steigenden Kundenerwartungen zu erfüllen.

- Sicherheitsmerkmale steigern die Mitarbeiterproduktivität: Angesichts zunehmender Sicherheitsprobleme in Lagerhallen gewinnt ergonomisches Design auch im Bereich der automatisierten Arbeitsumgebungstechnik (AMHE) immer mehr an Bedeutung. Führende Unternehmen entwickeln Ausrüstung, die Stress und Unfälle reduziert. Laut einer aktuellen Umfrage konnten 70 % der Unternehmen, die Sicherheitsmaßnahmen implementiert haben, die Zahl der Arbeitsunfälle deutlich senken. Eine weitere Marktdynamik zeigt deutlich, wie diese Sicherheitsmaßnahmen die Einhaltung von Vorschriften und gleichzeitig die Mitarbeiterproduktivität verbessern. Die SWOT-Analyse verdeutlicht, dass die Priorisierung von Ergonomie einen Wettbewerbsvorteil auf dem Markt verschaffen kann.

Marktchancen für automatisierte Materialhandhabungsanlagen

- Robotik und KI revolutionieren den Markt: Fortschritte in der Robotik und KI-gestützten Technologien verändern den Markt für automatisierte Materialhandhabung grundlegend, insbesondere in Europa und Asien. Wettbewerbsanalysen zeigen, dass forschungs- und entwicklungsintensive Unternehmen einen beträchtlichen Marktanteil halten. Unternehmen, die diese technologischen Entwicklungen nutzen, erzielen Kosteneinsparungen, höhere Sicherheit und Wettbewerbsvorteile weltweit.

- Strategische Partnerschaften mit E-Commerce-Giganten: Strategische Partnerschaften mit den größten E-Commerce-Anbietern bieten ein weiteres enormes Wachstumspotenzial im Markt für automatisierte Materialflusstechnik. Da Online-Händler voraussichtlich weiter wachsen werden, streben Logistikunternehmen einen höheren Automatisierungsgrad in ihren Geschäftsprozessen an. Wettbewerbsanalysen legen nahe, dass Partnerschaften mit E-Commerce-Giganten im Bereich Automatisierung dies ebenfalls ermöglichen und zu mehr Effizienz und Geschwindigkeit führen werden. Dieser Trend verändert die Branche grundlegend und ermöglicht es Unternehmen, Technologien besser einzusetzen, um auf die sich wandelnden Bedürfnisse und Wünsche der Verbraucher in verschiedenen Regionen einzugehen.

- Sicherheitsmerkmale treiben die Branchennachfrage an: Im Bereich der automatisierten Materialhandhabung ist Sicherheit stets ein zentrales Anliegen und hat in der Branche höchste Priorität, was die Nachfrage nach verbesserten Sicherheitsmerkmalen weiter ankurbelt. Laut aktuellen Statistiken reduzieren Unternehmen, die in automatisierte Sicherheitsausrüstung, einschließlich Kollisionsvermeidungssystemen, investieren, die Zahl der Arbeitsunfälle um 25 %. Wettbewerbsanalysen zeigen, dass Unternehmen, die den Fokus auf Sicherheit legen, nicht nur die Sicherheit ihrer Mitarbeiter schützen, sondern auch ihre betriebliche Effizienz steigern. Die Betonung der Sicherheit schafft ein gutes Branchenklima für Wachstum, insbesondere in risikoreichen Umgebungen wie Lagerhallen oder Produktionsstätten.

Berichtsumfang zum Markt für automatisierte Materialhandhabungsanlagen

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 76,24 Milliarden US-Dollar |

| Marktgröße bis 2034 | 173,20 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 9,55 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nebenprodukt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Markt für automatisierte Materialflusstechnik: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für automatisierte Materialflusstechnik wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Wichtigste Verkaufsargumente

- Umfassende Abdeckung: Der Bericht bietet eine umfassende Analyse der Produkte, Dienstleistungen, Typen und Endnutzer des Marktes für automatisierte Materialhandhabungsgeräte und vermittelt so ein ganzheitliches Bild.

- Expertenanalyse: Der Bericht basiert auf dem fundierten Wissen von Branchenexperten und Analysten.

- Aktuelle Informationen: Der Bericht gewährleistet Geschäftsrelevanz durch die Berücksichtigung aktueller Informationen und Datentrends.

- Anpassungsmöglichkeiten: Dieser Bericht kann an die spezifischen Anforderungen des Kunden angepasst werden und sich optimal in die Geschäftsstrategien einfügen.

Der Forschungsbericht zum Markt für automatisierte Materialflusstechnik kann daher maßgeblich dazu beitragen, das Branchenszenario und die Wachstumsaussichten zu entschlüsseln und zu verstehen. Auch wenn einige berechtigte Bedenken bestehen, überwiegen die Vorteile dieses Berichts insgesamt die Nachteile.

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für automatisierte Materialhandhabungsgeräte

Kostenlose Probe anfordern für - Markt für automatisierte Materialhandhabungsgeräte