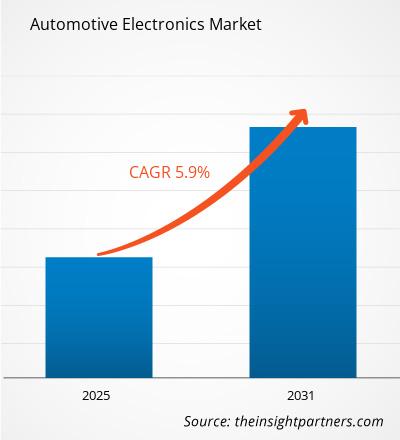

[Forschungsbericht] Der Automobilelektronikmarkt wird voraussichtlich von 244,23 Milliarden US-Dollar im Jahr 2022 auf 385,43 Milliarden US-Dollar im Jahr 2030 wachsen; Von 2022 bis 2030 wird ein durchschnittliches jährliches Wachstum von 5,9 % erwartet.

Analystenperspektive:< /h3>

Der Automobilelektronikmarkt verzeichnete in den letzten Jahren ein deutliches Wachstum, angetrieben durch steigende Verkäufe von Personenkraftwagen und Nutzfahrzeugen mit einer gestiegenen Nachfrage nach Komfort und Fahrkomfort. Die Hersteller konzentrieren sich auf die Verbesserung der Kraftstoffeffizienz, der Fahrleistung sowie des Fahrer- und Fahrerkomforts. Die zunehmende Notwendigkeit, alles von der Kraftstoffeffizienz bis zur Fahrersicherheit zu verbessern, führt dazu, dass die Nachfrage nach der Anzahl elektronischer Komponenten mit der Zeit zunimmt. Infolgedessen werden in Mechanismen immer mehr mechanische Systeme durch elektrische und elektronische ersetzt. Bezeichnenderweise haben sich High-Tech-Automobile im Prognosezeitraum zu elektronischen Automobilmotoren mit computergesteuerten Systemen entwickelt. Ein modernes Automobil verfügt über etwa Hunderte elektronische Systeme. Die Entwicklung der Fahrzeugelektronik hat das einfache Fahren zu einem luxuriösen und komfortablen Erlebnis gemacht. Eingebettete Systeme werden heute häufig in der Automobilherstellung eingesetzt. Die zunehmende Entwicklung fortschrittlicher Technologien wie maschinelles Lernen, IoT und künstliche Intelligenz (KI) in Automobilen dürfte lukrative Möglichkeiten für das Marktwachstum schaffen. Fahrzeuge sind mit automatisierter Fahrassistenz ausgestattet. Mit der steigenden Nachfrage nach fahrzeuginternen Sicherheitsfunktionen treibt das Automobil-Infotainmentsystem das weltweite Wachstum des Automobilelektronikmarkts voran.

Darüber hinaus steigt die Nachfrage nach fortschrittlichen analogen Stromumwandlungsgeräten in Fahrzeugen, die von angetrieben werden Der Anstieg des Absatzes und der Produktion von Hybrid- und vollelektrischen Fahrzeugen treibt das Marktwachstum voran. Mit zunehmender Fahrzeugproduktion wird der weltweite Automobilelektronikmarkt weiterhin stetig wachsen. Nach Angaben des Europäischen Automobilverbandes wurden im Jahr 2022 weltweit mehr als 85,4 Millionen Fahrzeuge hergestellt, ein Anstieg von 5,7 % im Vergleich zum Vorjahr 2021. Es gibt viele Anwendungen elektronischer Automobilsysteme, wie etwa Parksysteme für Autos und schlüssellose Fernzugänge , Sicherheits- und persönliche Infotainmentsysteme, GPS-Ortungssysteme und E-Call-Funktionalität. Diese Anwendung erfordert Automobilelektroniksysteme, um den Fahrzeugen zusätzliche Funktionen bereitzustellen.

Marktübersicht:

< span>Automobilelektronik sind die elektronischen Komponenten, die bei der Herstellung von Fahrzeugen verwendet werden, vom Motormanagement bis zu den externen Automobil-Infotainmentsystemen. Zu diesen Kfz-Elektronikkomponenten gehören Zündsysteme, Audio-Radio-Systeme, Kfz-Telematik, Unterhaltungssysteme, Kfz-Armaturenbretter und andere.

Die Kfz-Elektronik umfasst mehrere Komponenten, darunter Transistoren, Dioden, Widerstände, Kondensatoren und andere übliche elektrische Komponenten wie Schalter und Beleuchtung. Zur Verbindung jedes dieser Teile werden einzelne Kabel oder Leiterplatten verwendet. Automobilelektroniksysteme umfassen auch spezielle Teile, die als Sensoren oder Aktoren bekannt sind und es dem elektronischen System ermöglichen, mit den relevanten mechanischen Systemen des Fahrzeugs zu kommunizieren.

Strategische Einblicke< /span>

Markttreiber:

Erhöhte Nachfrage nach autonomem und komfortablem Fahren mit zunehmender Automobilindustrie Produktion soll das Wachstum des Marktes für Automobilelektronik vorantreiben

Steigende Umsätze und die Produktion von Personenkraftwagen und leichten Nutzfahrzeugen rund um den Globus, mit einem höheren verfügbaren Einkommen der Menschen , treiben das Marktwachstum voran. Nach Angaben der European Associations for Automotive Manufacturing erreichte die weltweite Fahrzeugproduktion im Jahr 2022 rund 85,4 Millionen, ein Anstieg um 5,7 % im Vergleich zu 2021. Die gestiegene Nachfrage nach Automobilelektronik und -software treibt das Marktwachstum im Prognosezeitraum an. In der Automobilelektronik dürften die Segmente Domain Control Unit (DCU) und Electronic Control Unit im Jahr 2022 den größten Anteil haben, und der Umsatz mit Electronic Control Unit (ECU) steigt im Prognosezeitraum mit der höchsten CAGR. Außerdem wächst der Bedarf an Automobilsensoren in der gesamten Automobilelektronikindustrie rasant, da die Nachfrage nach AD/ADAS-Sensoren steigt.

Änderungen in den Verbraucherpräferenzen, Gesetze, die der Sicherheit Priorität einräumen und ermöglichen ein höheres Maß an autonomem Fahren, und technologische Fortschritte wie die Verfügbarkeit von Hochleistungscomputern, hochentwickelter Software oder LiDAR-Sensoren (Light Detection and Ranging) werden die Einführung von Fahrerassistenzsystemen und AD beschleunigen. Beispielsweise wird erwartet, dass die Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS) der Stufe 2 bis 2025 ein jährliches Wachstum von bis zu 30 % aufweisen wird, was teilweise auf Vorschriften zurückzuführen ist, die diese Sensoren in allen Neufahrzeugen vorschreiben. Der deutsche Autohersteller, der zuvor eine kostspielige Wette auf Fords inzwischen geschlossene Sparte für selbstfahrende Autos, Argo, abgeschlossen hatte, ist in einem strategischen Wandel eine Partnerschaft mit dem Zulieferer Mobileye eingegangen.

Darüber hinaus Das globale Wachstum des Automobilelektronikmarktes wird durch die steigende Nachfrage nach vernetzten Fahrzeugen mit zusätzlichen Funktionen wie standortbasierten GPS-Diensten, Zahlungen im Auto und Infotainmentsystemen vorangetrieben. Der Markt wird durch immer strengere Regeln und Vorschriften zur Automatisierung der Kraftstoffeffizienz von Fahrzeugen angetrieben, wobei der Verkauf von Elektrofahrzeugen zunimmt und die Zahl der Fahrzeuge, die auf Premium-Funktionen basieren, zunimmt. Die schnelle Einführung umweltfreundlicher Transportmittel wie Elektro- und Hybridfahrzeuge treibt das Wachstum des globalen Marktes für Automobilelektronik voran. Diese Elektrofahrzeuge bestehen aus fortschrittlichen elektronischen Systemen, um maximale Zuverlässigkeit und Effizienz zu erreichen, was voraussichtlich zahlreiche Wachstumschancen für den Automobilelektronikmarkt schaffen wird.

Darüber hinaus ist die steigende Entwicklung zu beobachten Es wird erwartet, dass die Entwicklung autonomer Autos mit selbstfahrenden Funktionen in der kommenden Zukunft zahlreiche Möglichkeiten eröffnen wird. Im Juli 2023 plante Volkswagen, bis 2031 in Austin, Texas, USA, selbstfahrende autonome Fahrzeuge für Warenlieferungen und Mitfahrdienste auf den Markt zu bringen.

Segmentanalyse:

Basierend auf dem Typ wird der Markt in Steuergeräte segmentiert /DCU, Sensoren, Leistungselektronik und andere. Das ECU/DCU-Segment hielt im Jahr 2022 den größten Marktanteil. Im Gegensatz dazu wird erwartet, dass das Leistungselektronik-Segment im Prognosezeitraum die höchste CAGR auf dem Markt verzeichnen wird. ECU/DCU haben sich aufgrund der steigenden Nachfrage nach vernetzten Fahrzeugen zum dominierenden Marktanteil im Automobilelektronikmarkt entwickelt. Nach Angaben der Internationalen Energieagentur (IEA) stiegen die Verkäufe vernetzter Autos im Jahr 2022 um 12 %. Die USA und Europa blieben der dominierende Marktanteil für vernetzte Autos, gefolgt von Japan und Südkorea.

Darüber hinaus steigt die Präferenz der Verbraucher für Fahrzeuge, die auf zusätzlichen Funktionen basieren, wie z. B. verbesserte GPS- und GPS-Funktionen. Navigationssysteme, fahrzeuginterne Infotainmentsysteme, vorausschauende Wartung und Over-the-Air-Funktionen treiben das Wachstum des ECU/DCU-Segments voran. Alle diese Funktionen sind in den vernetzten Autos verfügbar. ECU/DCU wird zur Automatisierung der Fahrzeuge mithilfe verschiedener Sensoren und elektronischer Funktionen verwendet.

Regionale Analyse:

Der Automobilelektronikmarkt im asiatisch-pazifischen Raum wird aufgrund der Präsenz mehrerer Automobilkomponentenhersteller voraussichtlich den globalen Automobilelektronikmarkt dominieren und steigende Verkäufe von Elektrofahrzeugen und Hybridfahrzeugen. Der Verkauf von Elektroautos verzeichnete in den letzten Jahren ein exponentielles Wachstum: Im Jahr 2022 wurden mehr als 10 Millionen Autos verkauft und bis 2025 sollen es 14 Millionen sein. Insgesamt sind etwa 14 % der verkauften Fahrzeuge Elektroautos. Im asiatisch-pazifischen Raum dominierte China den weltweiten Absatz des Marktes für Elektrofahrzeuge. Auf China entfielen mehr als 60 % der weltweiten Elektroautoverkäufe. Auf China entfallen mehr als die Hälfte der weltweit auf Straßen fahrenden Elektroautos, und das Land hat sein Verkaufsziel für den Verkauf energieeffizienter Fahrzeuge übertroffen.

Darüber hinaus verzeichnet Europa ein Wachstum Der Markt nimmt mit steigenden Verkäufen von Elektro- und Hybridfahrzeugen ein rasantes Tempo an. Der Verkauf von Elektroautos in Europa stieg im Jahr 2022 um mehr als 15 %. Außerdem war in Europa im Jahr 2022 jedes fünfte verkaufte Auto elektrisch.

Die zunehmende Weiterentwicklung der Elektronische Komponenten in der Automobilindustrie auf dem indischen und chinesischen Markt haben das Marktwachstum gestärkt. China und Indien steigern die Beliebtheit fortschrittlicher Fahrzeuge aufgrund steigender Fahrzeugverkäufe und der steigenden Nachfrage nach Premiumfahrzeugen rasant. OEMs und Zulieferer im asiatisch-pazifischen Raum haben aufgrund der steigenden Umsätze und der Urbanisierung mit dem Bevölkerungswachstum eine lukrative Chance, fortschrittliche Elektronik zu nutzen.

Darüber hinaus sind es nordamerikanische Länder wie die USA und Kanada wächst rasant mit der steigenden Akzeptanz autonomer Fahrzeuge, Elektrofahrzeuge und vernetzter Autos. Die Verkäufe von Elektroautos in den USA verzeichnen im Jahr 2022 ein Wachstum von 55 % im Vergleich zu 2021. Es wird erwartet, dass ein derart steigender Verkauf von Elektrofahrzeugen im Prognosezeitraum zahlreiche Chancen für das Wachstum des autonomen Elektronikmarktes schaffen wird.

Nordamerika umfasst mehrere führende Automobilmarkenhersteller, darunter General Motors Co., Ford Motor Co., PACCAR Inc., Tesla Inc., Navistar International Corp, Rivian Automotive Inc. und BMW AG. Diese führenden Akteure benötigen mehrere Automobilkomponenten für die Herstellung von Nutz- und Personenkraftwagen. In Nordamerika unterstützt die Regierung die Steigerung der lokalen Produktion von Automobilen und deren Teilen. Daher hat die Regierung der Vereinigten Staaten mehrere günstige Maßnahmen zur Unterstützung der Herstellung von Automobilkomponenten in Nordamerika eingeführt.

In Kanada tätige wichtige Akteure tätigen erhebliche Investitionen, um die Eigenproduktion zu steigern der Fahrzeuge. Beispielsweise haben kanadische Tochtergesellschaften US-amerikanischer Automobilhersteller zwischen 2021 und 2022 erhebliche Investitionen in Kanada getätigt. Im Jahr 2021 investierte General Motors mehr als 785 Millionen US-Dollar, Ford Motors 1,5 Milliarden US-Dollar und Stellantis 1,14 Milliarden US-Dollar in die Erweiterung ihrer Produktionsanlagen. Es wird erwartet, dass eine solche Steigerung der Produktionsaktivitäten mit erheblichen Investitionen das Wachstum des globalen Marktes für Automobilelektronik vorantreiben wird.

Analyse der wichtigsten Akteure:< /p>

Die Marktanalyse für Automobilelektronik besteht aus Akteuren wie Continental AG, Robert Bosch GmbH, SONY Corporation, Aptiv PLC, Hyundai Mobis, ZF Friedrichshafen AG, Autoliv Inc., Magna International Inc., Aisin Seiki Co. Ltd, Philips NV und gehören zu den Akteuren auf dem Markt für Automobilelektronik.

Neueste Entwicklungen:

Zu den von diesen Akteuren verfolgten Strategien gehören Fusionen und Übernahmen, die Einführung neuer Produkte sowie Fusionen und Übernahmen. Nachfolgend sind einige der wichtigsten Strategien der Marktteilnehmer aufgeführt:

- Im Januar 2023 gründete HARMAN International Industries eine Tochtergesellschaft der Samsung Electronics Ltd. Der Automobil-Infotainment-Hersteller brachte fortschrittliche Elektronikprodukte für die Fahrzeuge auf den Markt. Das Unternehmen präsentierte sein Produktangebot auf der CES-Veranstaltung im Jahr 2023. HARMAN präsentierte mehrere Produktlinien, darunter Ready Display, Ready Care, Ready on Demand, Ready Vision, Ready Upgrade, Sound & Vibrationssensor und externe Mikrofone für die Automobilelektronik.

- Im Dezember 2021 brachte Renesas Electronics Corporation, ein Anbieter von fortschrittlichen Halbleitern, zwei fortschrittliche Mikrocontroller (MCUs) für die Automobilelektronik auf den Markt. Diese MCUs wurden in Automobil-Sensor- und Aktuatoranwendungen eingesetzt, die die elektronischen und elektrischen Automobilsysteme der nächsten Generation unterstützen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Latent TB Detection Market

- Mobile Phone Insurance Market

- Surety Market

- Hydrolyzed Collagen Market

- Vaginal Specula Market

- Excimer & Femtosecond Ophthalmic Lasers Market

- Clear Aligners Market

- Semiconductor Metrology and Inspection Market

- Cosmetic Bioactive Ingredients Market

- Airport Runway FOD Detection Systems Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies

1. Denso Corporation

2. HGM Automotive Electronics

3. Hitachi, Ltd.

4. Infineon Technologies AG

5. Microchip Technology Inc.

6. NXP Semiconductor

7. Robert Bosch GmbH

8. SONY INDIA

9. Texas Instruments Incorporated

10. ZF Friedrichshafen AG

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht