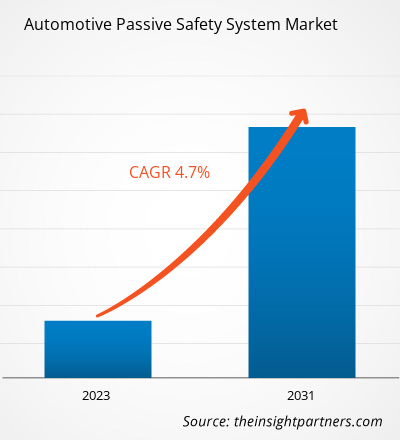

Der Markt für passive Sicherheitssysteme für Kraftfahrzeuge soll von 22.547,5 Millionen US-Dollar im Jahr 2023 auf 32.781,08 Millionen US-Dollar im Jahr 2031 anwachsen. Der Markt soll zwischen 2023 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,7 % verzeichnen. Die zunehmende Verbreitung selbstfahrender autonomer Fahrzeuge auf der ganzen Welt wird wahrscheinlich weiterhin ein wichtiger Markttrend bleiben. Selbstfahrende Autos gewinnen in Industrieländern wie den USA, Kanada, Deutschland und Großbritannien an Bedeutung. Die zunehmende Verbreitung vernetzter Fahrzeuge und die weltweite Verbreitung selbstfahrender Autos sind die wichtigsten Antriebsfaktoren für den Markt.

Marktanalyse für passive Sicherheitssysteme in der Automobilindustrie

Passive Sicherheitssysteme in Kraftfahrzeugen sind auf ungewöhnliche Vorkommnisse spezialisiert, insbesondere wenn diese die Insassen des Fahrzeugs betreffen. Passive Sicherheitssysteme mildern die Auswirkungen ungewöhnlicher Ereignisse wie Unfälle. Zu diesen Systemen gehören Airbags, Sicherheitsgurte, Crashzonen und Fahrgasträume. Passive Sicherheitssysteme haben in den letzten Jahrzehnten erheblich zur Sicherheit auf der Straße und für Personen beigetragen, indem sie die Folgen von Unfällen und Unfällen verringert haben. Infolgedessen schneiden die meisten europäischen Autos bei Crashtests mittlerweile sehr gut ab, und die passive Sicherheitstechnologie wird ausgereifter.

Zu den Schlüsselfaktoren, die zum Wachstum des Marktes für passive Sicherheitssysteme für Kraftfahrzeuge führen, gehören die kontinuierliche Expansion des Automobilmarktes und die zunehmende Vorliebe der Verbraucher für sicherere Fahrzeuge. Der stetige Anstieg der Verkehrsunfälle hat bei Verbrauchern und Regierungen weltweit Besorgnis ausgelöst und Chancen für die Branche der passiven Sicherheitssysteme geschaffen. Darüber hinaus bietet das erhebliche Wachstum des Automobilmarktes aufgrund steigender verfügbarer Einkommen Wachstumschancen für den Markt für passive Sicherheitssysteme für Kraftfahrzeuge.

Marktübersicht für passive Sicherheitssysteme in Kraftfahrzeugen

Die Vorteile der digitalen Transformation für die Bevölkerung führen zu einer zunehmenden Akzeptanz der Transformation in der Region. Da die Alphabetisierungsrate in der Region steigt, werden sich immer mehr Menschen dieser Vorteile bewusst. Die Zahl der im Land verkauften Neuwagen übertraf die des Vorjahres (2018). Infolgedessen werden sich steigende Neuwagenverkäufe im Land in den kommenden Jahren voraussichtlich positiv auf das Marktwachstum auswirken. Zu den wichtigsten Herstellern von passiven Sicherheitssystemen für Kraftfahrzeuge oder Automarken in der Automobilindustrie gehören Produktion, Vertrieb und Verkauf sowie Aftermarket-Dienstleistungen. Die Produktion von passiven Sicherheitssystemen wie Airbags , Sicherheitsgurten, Belegungssensorsystemen, Kindersicherheitssystemen usw. wird hauptsächlich von führenden Automobilunternehmen durchgeführt. Einige der auf die Herstellung von aktiven und passiven Sicherheitssystemen spezialisierten Automobilunternehmen sind Hyundai Mobis, Continental AG und Autoliv, Inc. Das steigende Wachstum bei der Produktion von Elektrofahrzeugen und das wachsende Interesse in Entwicklungs- und Industrieländern führt zu einer wachsenden Nachfrage nach passiven Sicherheitssystemen. Die Geschäftstätigkeit von Top-Playern wie Continental AG, Autoliv, Hyundai Mobis, Ford und Tesla ist über den ganzen Globus verteilt. Zu den Bereichen Vertrieb und Verkauf gehören Logistikunternehmen, Händler und Distributoren. Außerdem hilft es ihnen, ihre Herstellungs- und Versandkosten zu senken. Regulierungsbehörden und Organisationen arbeiten zusammen, um die Lieferkette zu stärken und gleichzeitig den Handelsfluss aufrechtzuerhalten.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für passive Sicherheitssysteme in der Automobilindustrie:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für passive Sicherheitssysteme in der Automobilindustrie

Steigende Automobilproduktion weltweit

Urbanisierungstrends und das steigende durchschnittliche verfügbare Einkommen der Stadtbewohner, das es den Menschen ermöglicht hat, ihren Lebensstil zu verbessern, haben die Nachfrage nach Personenkraftwagen weiter beschleunigt. Infolgedessen steigern Automobilhersteller auf der ganzen Welt ihre Produktion, um die Kundennachfrage zu decken. Die Fahrzeugproduktion, insbesondere von Personenkraftwagen und Nutzfahrzeugen, ist in den letzten Jahren sowohl in Industrie- als auch in Entwicklungsländern stetig gestiegen. Mehr Fahrzeugproduktion bedeutet einen höheren Bedarf an passiven Sicherheitssystemen, vor allem Sicherheitsgurten und Airbags, um die Sicherheit der Insassen zu verbessern. Dies ist ein wichtiger Wachstumstreiber für den globalen Markt für passive Sicherheitssysteme für Kraftfahrzeuge. Sinkende Kreditzinsen treiben ebenfalls das Wachstum in der Automobilindustrie an, was den Verkauf passiver Sicherheitssysteme unterstützt. Die weltweite Automobilproduktion erreichte 2023 93,54 Millionen Einheiten, ein Anstieg gegenüber 85,2 Millionen Einheiten im Jahr 2022. Dieses Wachstum der Automobilproduktion auf der ganzen Welt treibt den Markt für passive Sicherheitssysteme für Kraftfahrzeuge im Prognosezeitraum an.fuelling growth in the auto industry, which is supporting the passive safety system sales. Global automotive production reached 93.54 million units in 2023 increased from 85.2 million units in 2022. Such, growth in the automotive production across the globe drives the automotive passive safety system market growth market during the forecast period.

Zunehmende staatliche Vorschriften zur Fahrzeugsicherheit treiben das Marktwachstum voran

Die wachsende Vorliebe für fortschrittliche Sicherheitsfunktionen in Fahrzeugen, die Einführung strengerer Sicherheitsstandards durch Regierungen in vielen Ländern, die zunehmende Verbreitung von Vorhang- und Knieairbags, insbesondere in Entwicklungsländern, und technologische Fortschritte treiben die Nachfrage nach passiven Sicherheitssystemen für Kraftfahrzeuge an. Die steigenden Rohstoffkosten, Wechselkursschwankungen und der Preiswettbewerb behindern den Markt für passive Sicherheitssysteme für Kraftfahrzeuge. Die Richtlinien in Europa sind für die Entwicklung des Geschäfts von Vorteil, was einer der Gründe für das Wachstum der verschiedenen Branchen ist. Die Europäische Kommission hat viele Maßnahmen ergriffen, um die Entwicklung der Automobilindustrie in Europa zu fördern, wie beispielsweise den Aktionsplan CARS 2023 und GEAR 2030. Diese Maßnahmen der europäischen Regierung sollen das langfristige Wachstum der Automobilindustrie der Region unterstützen und dazu beitragen, das Gesamtwachstum des europäischen Marktes anzukurbeln.

Segmentierungsanalyse des Marktberichts für passive Sicherheitssysteme für Kraftfahrzeuge

Wichtige Segmente, die zur Ableitung der Marktanalyse für passive Sicherheitssysteme in Kraftfahrzeugen beigetragen haben, sind Typ und Fahrzeugtyp.

- Nach Typ ist der Markt in Airbags, Sicherheitsgurte, Insassenerkennungssysteme, Kindersicherheitssysteme und andere unterteilt. Unter diesen haben Airbags im Jahr 2023 den größten Anteil, was auf die gestiegenen Anforderungen an die Sicherheit in Personenkraftwagen zurückzuführen ist.

- Basierend auf dem Fahrzeugtyp ist der Markt in Pkw und Nutzfahrzeuge unterteilt. Darunter haben Pkw im Jahr 2023 den größten Anteil, was auf den gestiegenen Pkw-Absatz zurückzuführen ist. Laut der Internationalen Energieagentur erreichte der Pkw-Absatz im Jahr 2023 65,27 Millionen, ein Anstieg gegenüber 58,2 Millionen Einheiten im Jahr 2022.

Marktanteilsanalyse für passive Sicherheitssysteme in der Automobilindustrie nach geografischer Lage

Der geografische Umfang des Marktberichts zu passiven Sicherheitssystemen für Kraftfahrzeuge ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Der asiatisch-pazifische Raum dürfte 2023 den größten Anteil haben, was auf die gestiegene Automobilproduktion in Ländern wie China, Indien und Japan zurückzuführen ist. Laut der Internationalen Energieagentur erreichte die Automobilproduktion im asiatisch-pazifischen Raum 2023 51,8 Millionen Einheiten, ein Anstieg von 6 % gegenüber 202. Darüber hinaus wächst Nordamerika im Prognosezeitraum mit moderatem Tempo. In Nordamerika dürften Initiativen der Regierung, Bundespolitik und Programme für verschiedene Branchen den Markt für passive Sicherheitssysteme für Kraftfahrzeuge ankurbeln. Die USA, Kanada und Mexiko haben das Handelsabkommen NAFTA unterzeichnet. Das Handelsabkommen hilft den Automobilherstellern bei der Erhöhung der Anzahl von Produktionsanlagen und einer verbesserten Lieferkette für Autoteile.

Regionale Einblicke in den Markt für passive Sicherheitssysteme für Kraftfahrzeuge

Die regionalen Trends und Faktoren, die den Markt für passive Sicherheitssysteme für Kraftfahrzeuge im gesamten Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für passive Sicherheitssysteme für Kraftfahrzeuge in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für passive Sicherheitssysteme für Kraftfahrzeuge

Umfang des Marktberichts über passive Sicherheitssysteme für Kraftfahrzeuge

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 22.547,5 Millionen US-Dollar |

| Marktgröße bis 2031 | 32.781,08 Millionen US-Dollar |

| Globale CAGR (2023 - 2031) | 4,7 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2023–2031 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für passive Sicherheitssysteme für Kraftfahrzeuge wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für passive Sicherheitssysteme für Kraftfahrzeuge sind:

- Autoliv Inc

- Continental AG

- Joyson Sicherheitssysteme

- Robert Bosch GmbH

- ZF Friedrichshafen AG

- FAURECIA

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für passive Sicherheitssysteme für Kraftfahrzeuge

Marktnachrichten und aktuelle Entwicklungen zu passiven Sicherheitssystemen für Kraftfahrzeuge

Der Markt für passive Sicherheitssysteme für Kraftfahrzeuge wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für passive Sicherheitssysteme für Kraftfahrzeuge aufgeführt:

- ZF hat entschieden, seine Division Passive Sicherheitssysteme auszugliedern und bis Ende 2023 eigenständig aufzustellen. Diese Entscheidung soll dem Geschäft mit Insassenschutzsystemen neue strategische Handlungsoptionen eröffnen und ist das Ergebnis einer kontinuierlichen Überprüfung des ZF-Portfolios. Im Zuge des aktuellen Transformationsprozesses in der Automobilindustrie hat ZF einerseits das wachsende Transformationsgeschäft und andererseits das Wachstumspotenzial traditioneller Geschäftsfelder wie passiver Sicherheitssysteme evaluiert und analysiert. In einer Ausgliederung sieht das Unternehmen die besten Voraussetzungen, durch die Einbindung externer Investoren ein stärkeres Wachstum und einen nachhaltigen Ausbau der Marktposition der weltweiten Nummer 2 im Geschäft mit passiven Sicherheitstechnologien zu generieren. (Quelle ZF Friedrichshafen AG Newsletter, Oktober 2022)

- Das Automobilunternehmen Veoneer hat eine Vereinbarung zur Investition in einen von American Industrial Partners verwalteten Fonds zur Übernahme des Geschäftsbereichs Restraint Control Systems von Veoneer von SSW Partners LP geschlossen. Die Transaktion vervollständigt die Strategie von Veoneer und SSW, die Geschäftsbereiche der Unternehmen wie Arriver Software, Active Safety und Restraint Control Systems für die Automobilindustrie zu erweitern. (Quelle: Veoneer Newsletter, Februar 2024)

Marktbericht zu passiven Sicherheitssystemen für Kraftfahrzeuge – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für passive Sicherheitssysteme in Kraftfahrzeugen (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für passive Sicherheitssysteme für Kraftfahrzeuge auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für passive Sicherheitssysteme im Automobilbereich sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für passive Sicherheitssysteme in der Automobilindustrie, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen umfasst

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für passive Sicherheitssysteme für Kraftfahrzeuge umfasst

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Asia Pacific is expected to dominate the automotive passive safety system market in 2023.

Growing automotive production across the globe drives the market growth.

Growing government regulations regarding safety of the vehicles drives the market growth.

Autoliv Inc; Continental AG; Joyson Safety Systems; Robert Bosch GmbH; ZF Friedrichshafen AG; FAURECIA; Hyundai Mobis; Knauf Industries; Toyoda Gosei Co., Ltd; Tokairika Co., Ltd., and among many others.

The automotive passive safety system market size is projected to reach US$ 32,781.08 million by 2031 from US$ 22,547.5 million in 2023.

The market is expected to register a CAGR of 4.7% during 2023–2031.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht