Marktübersicht für Autotransfusionsgeräte, Wachstum, Trends, Analyse, Forschungsbericht (2021-2028)

Historische Daten : 2019-2020 | Basisjahr : 2021 | Prognosezeitraum : 2022-2028Marktprognose für Autotransfusionsgeräte bis 2028 – Auswirkungen von COVID-19 und globale Analyse nach Typ (Produkt und Zubehör); Anwendung (Herzchirurgie, orthopädische Chirurgie, Organtransplantation, Traumaverfahren und andere); Endbenutzer (Krankenhäuser, Fachkliniken und ambulante Operationszentren)

- Status : Veröffentlicht

- Berichtscode : TIPRE00006521

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 178

- Verfügbare Berichtsformate :

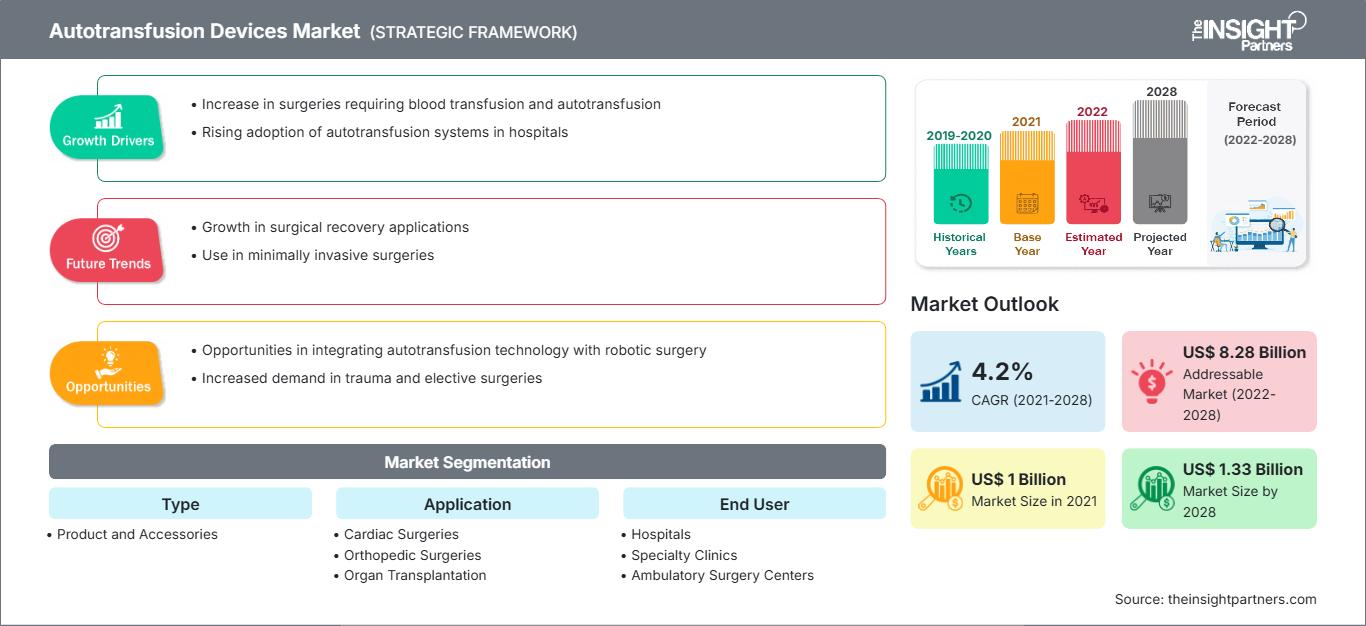

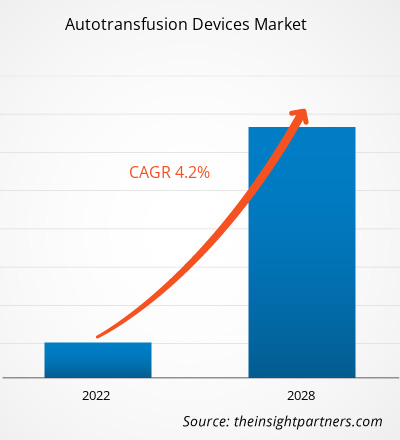

Der Markt für Autotransfusionsgeräte soll von 1.000,26 Millionen US-Dollar im Jahr 2021 auf 1.331,99 Millionen US-Dollar im Jahr 2028 wachsen; von 2021 bis 2028 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 4,2 % gerechnet.

Eine Organtransplantation ist ein chirurgischer Eingriff, der bei Organversagen durchgeführt wird. Normalerweise werden Organe wie Herz, Leber und Niere transplantiert. Angesichts der steigenden Zahl chronischer Erkrankungen sind jedoch auch Transplantationen anderer Organe wie Lunge, Bauchspeicheldrüse, Hornhaut und Gefäßgewebe erforderlich. Diese Eingriffe dauern in der Regel mehrere Stunden und sind mit hohem Blutverlust verbunden. Die Autotransfusion ist eine wertvolle Methode, um Blutverlust zu verhindern. Laut dem United Network for Organ Sharing (UNOS) hat die Zahl der in den USA durchgeführten Organtransplantationen kontinuierlich zugenommen. Im Jahr 2021 wurden über 41.000 Transplantationen durchgeführt. Daten des Welttransplantationsregisters zufolge entfielen 2019 20 % aller Organspenden in der EU und 6 % der weltweiten Spenden auf Spanien. Die Organspenderquote in Australien hat sich in den letzten Jahren verbessert und lag 2019 bei 21,8 Spendern pro Million Einwohner.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Autotransfusionsgeräte: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Ebenso hat Kanada 22,2 Spender pro Million Einwohner und diese Zahl verbessert sich stetig, was teilweise auf die Zahl der „Spendeärzte“ zurückzuführen ist – Intensivmediziner, die für Organspenden zuständig sind. Laut dem Welttransplantationsregister hatte China im Jahr 2019 5.818 Spender oder 4,1 pro Million Einwohner und Indien hatte 715 Spender oder 0,5 pro Million Einwohner im Jahr 2019. Russland hatte dagegen eine etwas höhere Rate von 5,1 Spendern pro Million Menschen. Die öffentlich-private Partnerschaft in Zusammenarbeit mit Transplantationskoordinatoren hat erheblich zur Verbesserung der Organtransplantationen beigetragen. Sowohl Entwicklungs- als auch Industrieländer erleben einen Anstieg der Organtransplantationen. Entwicklungsländer wie Indien und Singapur entwickeln sich beispielsweise zu Zielen für den Medizintourismus in der Asien-Pazifik-Region. Die Länder machen Fortschritte bei der Bereitstellung besserer und fortschrittlicherer medizinischer Behandlungen. Der steigende Bedarf an Organtransplantationen ist daher einer der Hauptfaktoren für die Nachfrage nach Transplantationsdiagnostik, wie z. B. Autotransfusionsgeräten.

Bei der Autotransfusion wird das Blut des Patienten wieder zugeführt. Das Blut wird aus der Bauchhöhle oder dem Brustkorb entnommen. Der Vorgang kann vor oder während bzw. nach der Operation mithilfe des Autotransfusionssystems durchgeführt werden. Medizinische Eingriffe wie Gelenkersatz, Wirbelsäulenoperationen und Herzoperationen erfordern eine Autotransfusion. Sie trägt dazu bei, das Infektionsrisiko zu senken und die Probleme und Komplikationen zu vermeiden, die mit der Lagerung und Verabreichung von homologem Spenderblut verbunden sind. Sie trägt dazu bei, die Übertragung transfusionsbedingter, durch Blut übertragbarer Krankheiten auf Patienten zu verhindern.

Markteinblicke – Technologische Entwicklungen bei Autotransfusionsgeräten

Autotransfusionsgeräte werden üblicherweise bei langwierigen Operationen, wie z. B. Nierentransplantationen, und in Notfällen eingesetzt. Diese Operationen sind mit der Gefahr eines übermäßigen Blutverlusts verbunden, der es schwierig macht, den Blutverlust durch frisches Blut auszugleichen, insbesondere bei seltenen Blutgruppen. Aufgrund der großen Nachfrage bieten die wichtigsten Akteure auf dem Markt für Autotransfusionsgeräte fortschrittliche und vollautomatische Autotransfusionsgeräte an, die menschliche Eingriffe reduzieren. Im April 2021 wurde beispielsweise B-Capta von LivaNova PLC von der US-amerikanischen Food and Drug Administration zugelassen. Bei komplexen kardiopulmonalen Bypass-Operationen bei Kindern und Erwachsenen unterstützt dieses Gerät die schnelle und genaue Überwachung der Venen- und Blutgasparameter. Ebenso brachte BD im April 2019 sein Qualitätskontrollmedium BD BACTEC weltweit auf den Markt, um kontaminierte Thrombozyteneinheiten während Transfusionen zu identifizieren.

Darüber hinaus setzten viele Unternehmen strategische Maßnahmen wie Übernahmen, Partnerschaften und andere ein, um den Markt zu erobern. So übernahm Medtronics im Oktober 2019 AV Medical Technologies. Im Dezember 2019 kaufte Getinge Applikon Biotechnology, ein weltweit führendes Unternehmen in der Entwicklung und Bereitstellung innovativer Bioreaktorsysteme vom Labor- bis zum industriellen Maßstab. Solche Fortschritte werden in den kommenden Jahren voraussichtlich neue Trends auf dem Markt für Autotransfusionsgeräte mit sich bringen.

Anwendungsbasierte Erkenntnisse

Basierend auf der Anwendung ist der Markt für Autotransfusionsgeräte in Herzchirurgie, orthopädische Chirurgie, Organtransplantation, Traumaverfahren und andere segmentiert. Das Segment Herzchirurgie hatte 2021 den größten Marktanteil, während das Segment Organtransplantation im Prognosezeitraum voraussichtlich auch die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen wird.

Die Akteure auf dem Markt für Autotransfusionsgeräte verfolgen organische Strategien wie Produkteinführung und -erweiterung, um ihre Präsenz und ihr Produktportfolio weltweit zu erweitern und die wachsende Nachfrage zu decken. Die Entwicklungen der Unternehmen auf dem Markt für Autotransfusionsgeräte wurden als organische und anorganische Entwicklungen charakterisiert. Verschiedene Unternehmen konzentrieren sich auf organische Strategien wie Produkteinführung und Expansion. Anorganische Wachstumsstrategien im Markt für Autotransfusionsgeräte waren Partnerschaften und Kooperationen. Diese Wachstumsstrategien haben den Akteuren im Markt für Autotransfusionsgeräte bei der Expansion ihrer Geschäfte geholfen und ihre geografische Präsenz verbessert. Darüber hinaus halfen Wachstumsstrategien wie Akquisitionen und Partnerschaften dabei, ihren Kundenstamm zu stärken und das Produktportfolio zu erweitern. Die Unternehmen haben ihr Wachstum mit mehreren anorganischen Strategien maximiert, um den Marktwert und die Position im Markt für Autotransfusionsgeräte zu verbessern. Organische Entwicklungen machen 66,67 % der gesamten strategischen Entwicklungen im Markt für Autotransfusionsgeräte aus. Anorganische Strategien sind für 33,33 % des Wachstums der Unternehmen verantwortlich.

Der Markt für Autotransfusionsgeräte wurde wie folgt segmentiert:

Der Markt für Autotransfusionsgeräte ist nach Typ, Anwendung und Endbenutzer segmentiert. Je nach Typ ist der Markt für Autotransfusionsgeräte in Produkte und Zubehör unterteilt. Der Markt für Autotransfusionsgeräte ist je nach Anwendung in Herzoperationen, orthopädische Operationen, Organtransplantationen, Traumaverfahren und andere unterteilt.

Der Markt für Autotransfusionsgeräte ist je nach Endbenutzer in Krankenhäuser, Fachkliniken und ambulante Operationszentren unterteilt.

Autotransfusionsgeräte

Regionale Einblicke in den Markt für AutotransfusionsgeräteDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Autotransfusionsgeräte im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zu Autotransfusionsgeräten

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2021 | US$ 1 Billion |

| Marktgröße nach 2028 | US$ 1.33 Billion |

| Globale CAGR (2021 - 2028) | 4.2% |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022-2028 |

| Abgedeckte Segmente |

By Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Autotransfusionsgeräte: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Autotransfusionsgeräte wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Autotransfusionsgeräte Übersicht der wichtigsten Akteure

- BD

- Braile Biomedica

- Fresenius SE & Co. KGaA

- Haemonetics Corporation

- LivaNova PLC

- Medtronic

- Redax SpA

- SARSTEDT AG and Co. KG

- Teleflex Incorporated

- Zimmer Biomet

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Autotransfusionsgeräte

Kostenlose Probe anfordern für - Markt für Autotransfusionsgeräte