Marktstrategien für benigne Prostatahyperplasiegeräte, Top-Player, Wachstumschancen, Analyse und Prognose bis 2028

Historische Daten : 2019-2020 | Basisjahr : 2021 | Prognosezeitraum : 2022-2028Marktprognose für Geräte zur Behandlung der benignen Prostatahyperplasie bis 2028 – Auswirkungen von COVID-19 und globale Analyse nach Produkt (Resektoskope, urologische Laser, Geräte zur Radiofrequenzablation, Prostatastents und -implantate), Verfahrenstyp (transurethrale Mikrowellentherapie, transurethrale Resektion der Prostata, transurethrale Nadelablation der Prostata, Laserchirurgie, Urolift-Chirurgie und andere), Endbenutzer (Krankenhäuser, Kliniken, ambulante chirurgische Zentren und andere) und Geografie

- Berichtsdatum : Jul 2022

- Berichtscode : TIPRE00025704

- Kategorie : Biowissenschaften

- Status : Veröffentlicht

- Verfügbare Berichtsformate :

- Anzahl der Seiten : 190

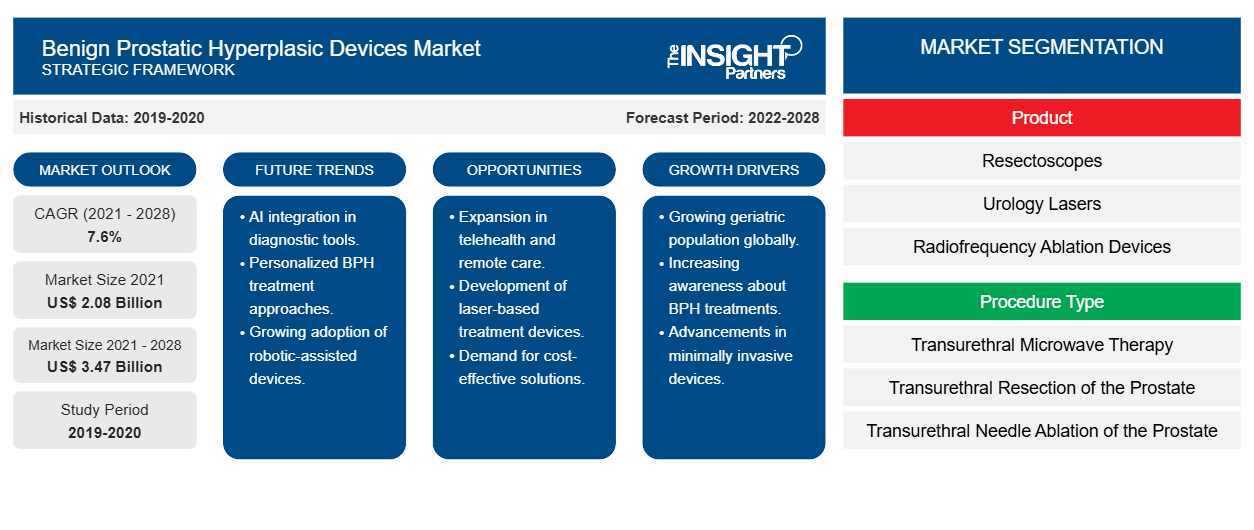

[Forschungsbericht] Der Markt für Geräte zur Behandlung der benignen Prostatahyperplasie soll von 2.078,78 Millionen US-Dollar im Jahr 2021 auf 3.467,31 Millionen US-Dollar im Jahr 2028 wachsen; von 2022 bis 2028 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 7,6 % gerechnet.prostatic hyperplasic devices market is expected to grow from US$ 2,078.78 million in 2021 to US$ 3,467.31 million by 2028; it is estimated to grow at a CAGR of 7.6% from 2022 to 2028.

Benigne Prostatahyperplasie (BPH) ist eine Prostatavergrößerung, die durch übermäßiges Zellwachstum in der Prostata verursacht wird. BPH ist eine gutartige (nicht krebsartige) Prostataerkrankung. Nicht krebsartige Erkrankungen sind normalerweise nicht tödlich und breiten sich nicht auf andere Körperteile aus (metastasieren). BPH erhöht nicht das Risiko von Prostatakrebs; sofern keine Symptome auftreten, wird BPH nicht als Gesundheitsproblem angesehen. Bei fast allen Männern kommt es bis zum Alter von 70 Jahren zu einem gewissen Prostatawachstum. Älter werden, mehr Bauchfett haben (auch als abdominale Fettleibigkeit bekannt) und nicht genug Bewegung erhöhen das Risiko, an BPH zu erkranken.

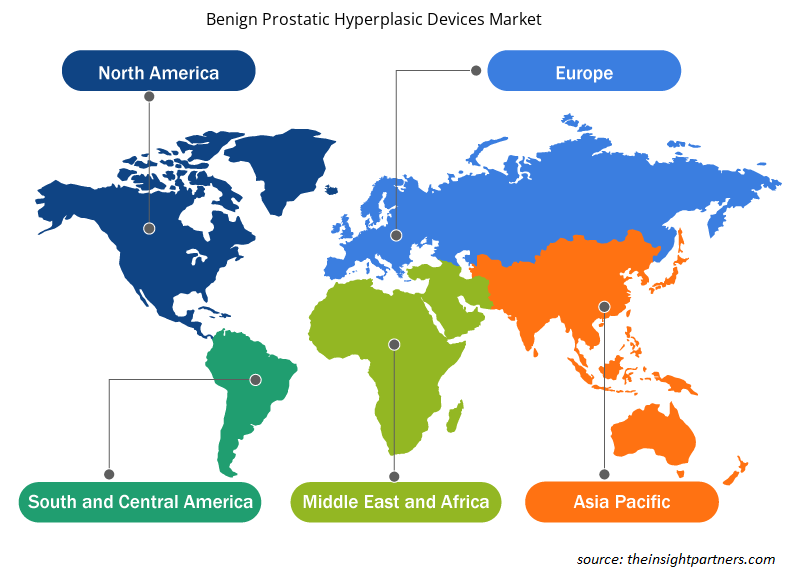

Der Markt für Geräte zur Behandlung der benignen Prostatahyperplasie ist nach Produkt, Behandlungstyp, Endverbraucher und Region segmentiert. Geografisch ist der Markt grob in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Süd- und Mittelamerika segmentiert. Dieser Bericht bietet Einblicke und eine eingehende Analyse des Marktes und betont Parameter wie Markttrends, Marktdynamik und die Wettbewerbsanalyse der weltweit führenden Marktteilnehmer.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Geräte zur Behandlung benigner Prostatahyperplasie: Strategische EinblickeProstatic Hyperplasic Devices Market:

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markteinblicke:

Die zunehmende Verbreitung der benignen Prostatahyperplasie zusammen mit wachsenden Risikofaktoren und eine Steigerung der Investitionen, Mittel und Zuschüsse für die Forschung im Bereich der BPH-Behandlung treiben den Markt für Geräte zur Behandlung der benignen Prostatahyperplasie voran.

Laut dem National Center for Biotechnology Information (NCBI) ist BPH eine der häufigsten Erkrankungen bei älteren Männern und die Hauptursache für Symptome des unteren Harntrakts (LUTS). Nach dem 40. Lebensjahr steigt die Prävalenz von BPH an und erreicht im Alter von 90 Jahren einen Höhepunkt von 60 %. Autopsiestudien zufolge beträgt die histologische Prävalenz von BPH im vierten, sechsten und neunten Lebensjahrzehnt eines Mannes 8 %, 50 % bzw. 80 %. In Beobachtungsstudien in Europa, den USA und Asien wurde auch gezeigt, dass hohes Alter ein Risikofaktor für die Entstehung und das Fortschreiten von klinischer BPH ist. Laut Statistiken aus der Krimpen and Baltimore Longitudinal Study of Aging wächst die Prostata bei älteren Männern jährlich 2,0 bis 2,5 %. Eine fortschreitende Vergrößerung der Prostata ist ein Risikofaktor für die Entstehung eines LUTS, und eine größere Prostata wird mit einer gutartigen Prostatavergrößerung (BPE) in Verbindung gebracht, die wiederum das Risiko zur Entwicklung einer klinischen BPH und Harninkontinenz birgt.NCBI), BPH is one of the most common disorders in older men and the leading cause of lower LUTS). After the age of 40, the prevalence of BPH rises, reaching a peak of 60% by the age of 90. According to autopsy studies, the histological prevalence of BPH is 8%, 50%, and 80% in the fourth, sixth, and ninth decades of a man's life, respectively. Old age has also been shown to be a risk factor for the onset and progression of clinical BPH in observational studies conducted in Europe, the US, and Asia. According to statistics from the Krimpen and Baltimore Longitudinal Study of Aging, the prostate grows at a rate of 2.0% to 2.5% per year in older men. Continued prostate enlargement is a risk factor for developing LUTS, and larger prostates are associated with a benign prostatic enlargement (BPE), which triggers the risk of developing clinical BPH and urine incontinence.

Laut NCBI-Daten besteht eine positive Korrelation zwischen erhöhter Fettleibigkeit und dem Prostatavolumen. In zahlreichen Studiengruppen wurde eine positive Korrelation zwischen Körpergewicht, Body-Mass-Index (BMI) und Taillenumfang mit dem Prostatavolumen festgestellt. Darüber hinaus zeigen epidemiologische Daten, dass Fettleibigkeit die Notwendigkeit einer BPH-Operation und der Einleitung einer BPH-Behandlung erhöhen kann.

Laut dem American Journal of Men's Health (AJMH) gab es 2019 weltweit 11,26 Millionen Neuerkrankungen und 1,86 Millionen Jahre mit Behinderung (YLD) aufgrund von BPH. Die Inzidenz von BPH ist zwischen 1990 und 2019 weltweit um 105,7 % und die YLD um 110,6 % gestiegen. Die absolute Inzidenz und die YLD-Zahlen sind in diesem Zeitraum weltweit erheblich angestiegen, vor allem aufgrund der Zunahme der Bevölkerung und der Alterung. Nach Schätzungen der UROLOGY FOUNDATION ist in Großbritannien die Prävalenz von BPH von 50 % bei Männern im Alter von 50–60 Jahren auf 90 % bei Männern ab 80 Jahren gestiegen. Bei manchen Männern kommt es zu einer plötzlichen akuten Harnretention, d. h. der Unfähigkeit, Urin abzulassen. Zu den Behandlungsmöglichkeiten für BPH gehören Operationen wie die transurethrale Resektion der Prostata (TURP), die offene Prostatektomie und minimalinvasive Behandlungen wie die transurethrale Nadelablation (TUNA). Bei minimalinvasiven Behandlungen wie der Radiofrequenzablation, der Lasertherapie und Implantaten werden Geräte zur Behandlung einer benignen Prostatahyperplasie verwendet. Die zunehmende Prävalenz der benignen Prostatahyperplasie und die zunehmenden Risikofaktoren erhöhen daher die Nachfrage nach Geräten zur Behandlung einer benignen Prostatahyperplasie.

Produktinformationen

Basierend auf dem Produkt ist der Markt für Geräte zur Behandlung benigner Prostatahyperplasie in Resektoskope, Geräte zur Radiofrequenzablation , Urologielaser, Prostatastents und Implantate unterteilt. Das Resektoskopsegment dürfte 2022 den größten Marktanteil haben. Aufgrund der hohen Nachfrage der Ärzte und der zunehmenden Initiativen der Marktteilnehmer bei der Produkteinführung und -erweiterung dürfte das Segment der Urologielaser im Prognosezeitraum jedoch die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.prostatic hyperplasic devices market is segmented into resectoscopes, ablation devicesprostatic stents, and implants. The resectoscopes segment is likely to hold the largest market share in 2022. However, the urology lasers segment is anticipated to register the highest CAGR during the forecast period due to the high demand by physicians and the rising initiatives of market players in the launch and product expansion.

Einblicke in den Verfahrenstyp

Basierend auf der Art des Eingriffs ist der Markt für Geräte zur Behandlung einer benignen Prostatahyperplasie segmentiert in transurethrale Mikrowellentherapie, transurethrale Resektion der Prostata, transurethrale Nadelablation der Prostata, Laserchirurgie, Urolift-Chirurgie und andere. Im Jahr 2022 wird das Segment der transurethralen Resektion der Prostata wahrscheinlich den größten Marktanteil haben. Darüber hinaus wird erwartet, dass die Nachfrage in diesem Segment von 2022 bis 2028 mit der höchsten CAGR wachsen wird, was auf den visuellen, praktischen Zugang zur Prostata, die Möglichkeit zur sofortigen Entfernung von überschüssigem Gewebe und die Möglichkeit der transurethralen Resektion der Prostata (TURP), die mit anderen Eingriffen kombiniert werden kann, zurückzuführen ist.

Erkenntnisse für Endbenutzer

Basierend auf dem Endverbraucher ist der Markt für Geräte zur Behandlung der benignen Prostatahyperplasie in Krankenhäuser, Kliniken, ambulante chirurgische Zentren und andere unterteilt. Im Jahr 2022 wird das Krankenhaussegment voraussichtlich den größten Marktanteil halten. Darüber hinaus wird erwartet, dass das Kliniksegment von 2022 bis 2028 das schnellste CAGR-Wachstum seiner Nachfrage verzeichnen wird, was auf eine Zunahme der Anzahl von Kliniken zu geringeren Behandlungskosten, einfacher Erreichbarkeit und Flexibilität mit kurzen Wartezeiten zurückzuführen ist.

Organische Entwicklungen wie Produkteinführungen und Zulassungen sind von den Akteuren auf dem globalen Markt für Geräte zur Behandlung von benigner Prostatahyperplasie häufig genutzte Strategien. Nachfolgend sind einige der jüngsten wichtigen Marktentwicklungen aufgeführt:

- Im April 2022 brachte Teleflex Incorporated in Japan das UroLift-System zur Behandlung von BPH oder vergrößerter Prostata auf den Markt. Das System war unmittelbar nach der Markteinführung zum Kauf verfügbar.

- Im April 2020 gab Olympus die Zulassung seines nichtchirurgischen Medizinprodukts iTind für die minimalinvasive BPH-Chirurgie bekannt. Dabei handelt es sich um ein Gerät zur vorübergehenden Öffnung der Harnröhre, das von der FDA als De Novo klassifiziert wurde und ein Medizinprodukt der Klasse II ist.

Markt für Geräte zur Behandlung benigner Prostatahyperplasie – Segmentierung

Der globale Markt für Geräte zur Behandlung der benignen Prostatahyperplasie ist nach Produkt, Verfahrenstyp, Endverbraucher und Geografie segmentiert. Basierend auf dem Produkt ist der Markt in Resektoskope, Geräte zur Radiofrequenzablation, urologische Laser , Prostatastents und Implantate segmentiert. Basierend auf dem Verfahrenstyp ist der Markt in transurethrale Mikrowellentherapie, transurethrale Resektion der Prostata, transurethrale Nadelablation der Prostata, Laserchirurgie, Urolift-Chirurgie und andere segmentiert. Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser, Kliniken, ambulante chirurgische Zentren und andere differenziert. Nach geografischer Lage ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Süd- und Mittelamerika segmentiert.

Marktbericht zu Geräten gegen benigne Prostatahyperplasie – Umfang

Regionale Einblicke in den Markt für Geräte zur benignen Prostatahyperplasie

Die regionalen Trends und Faktoren, die den Markt für Geräte zur Behandlung benigner Prostatahyperplasie im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Geräte zur Behandlung benigner Prostatahyperplasie in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Geräte zur benignen Prostatahyperplasie

Marktbericht zu Geräten zur benignen Prostatahyperplasie – Umfang

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 2,08 Milliarden US-Dollar |

| Marktgröße bis 2028 | 3,47 Milliarden US-Dollar |

| Globale CAGR (2021 - 2028) | 7,6 % |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022–2028 |

| Abgedeckte Segmente |

Nach Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Geräte zur Behandlung benigner Prostatahyperplasie wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Geräte zur Behandlung der benignen Prostatahyperplasie sind:

- KARL STORZ SE & Co. KG

- Richard Wolf GmbH

- Olympus Corporation

- Urologix, LLC.

- Boston Scientific ist eine gemeinnützige Organisation, die sich auf die Förderung von Wissenschaft und Technologie spezialisiert hat. Sie ist die erste in den USA und hat 19

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Geräte zur benignen Prostatahyperplasie

Markt für Geräte zur Behandlung benigner Prostatahyperplasie – Firmenprofile

- KARL STORZ SE & Co. KG

- Richard Wolf GmbH

- Olympus Corporation

- Urologix, LLC.

- Boston Scientific ist eine gemeinnützige Organisation, die sich auf die Förderung von Wissenschaft und Technologie spezialisiert hat. Sie ist die erste in den USA und hat 19

- Schmetterling

- TELEFLEX Incorporated

- OmniGuide Holdings, Inc.

- Konvergente Lasertechnologien

- ProArc

- Olympus Corporation

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Aktuelle Berichte

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Kostenlose Probe anfordern für - Markt für Geräte zur Behandlung der benignen Prostatahyperplasie

Kostenlose Probe anfordern für - Markt für Geräte zur Behandlung der benignen Prostatahyperplasie