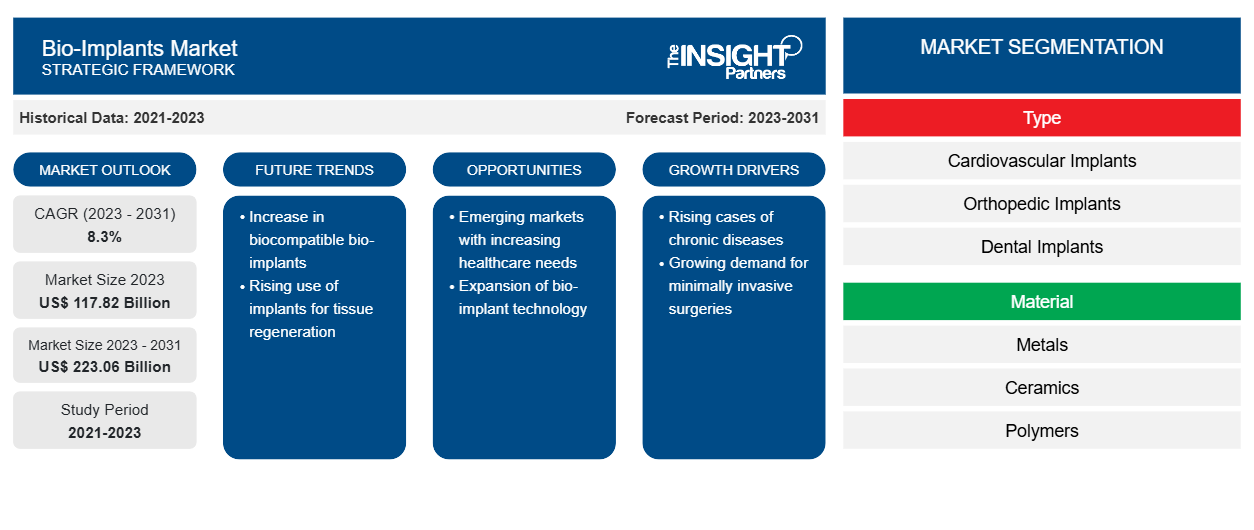

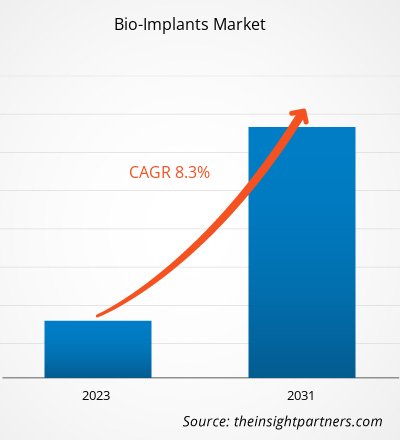

[Forschungsbericht] Der Markt für Bioimplantate wurde im Jahr 2023 auf 117,82 Milliarden US-Dollar geschätzt und soll bis 2031 223,06 Milliarden US-Dollar erreichen; für den Zeitraum 2023–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,3 % geschätzt.

Analystenperspektive:

Der Bericht enthält Wachstumsaussichten im Lichte der aktuellen Markttrends für Bioimplantate und der treibenden Faktoren, die das Marktwachstum für Bioimplantate beeinflussen. Die wichtigsten Faktoren, die zur wachsenden Größe des Bioimplantatmarktes beitragen, sind die zunehmende Zahl chronischer Erkrankungen, insbesondere bei der geriatrischen Bevölkerung, und steigende verfügbare Einkommen. Es wird erwartet, dass sich die Gesundheitsinfrastruktur in Industrie- und Entwicklungsländern weiter verbessert, was den Bioimplantatmarkt erheblich vorantreibt.

Das Bewusstsein für die Wirksamkeit kosmetischer Implantate und technologischer Fortschritte ist in der Bevölkerung weltweit gestiegen. Der Markt für Bioimplantate wächst weltweit aufgrund der zunehmenden Zahl von Zahnproblemen. Aufgrund der steigenden Zahl kardiovaskulärer und orthopädischer Probleme steigt auch die Nachfrage nach orthopädischen Implantaten und Herzschrittmachern. Der Gesamtabsatz von Bioimplantaten in Nordamerika dürfte aufgrund der robusten Gesundheitsinfrastruktur, des gestiegenen Bewusstseins für kosmetische Implantate und der großen Akteure auf dem Bioimplantatmarkt in dieser Region steigen. Darüber hinaus ist Europa aufgrund des schnellen technologischen Fortschritts im Gesundheitswesen, der gestiegenen Nachfrage nach nichtinvasiven Bioimplantaten und eines Anstiegs der geriatrischen Bevölkerung der zweitgrößte Markt für Bioimplantate weltweit. Die steigenden Kosten für Bioimplantatverfahren und die angemessene Verwendung von Bioimplantatprodukten behindern jedoch das Wachstum des Bioimplantatmarktes.

Marktübersicht:

Zu den wichtigsten Faktoren, die zum Wachstum des Bioimplantate-Marktes beitragen, gehören die zunehmenden Fälle von Knochenschwund bei der älteren Bevölkerung, die wachsende Nachfrage nach minimalinvasiven Operationen und die steigende Zahl von Lebensstilstörungen. Darüber hinaus wird erwartet, dass die technologische Entwicklung im Gesundheitswesen in den kommenden Jahren einen erheblichen Einfluss auf die Prognose des Bioimplantate-Marktes haben wird. Obwohl der Gesundheitssektor im Laufe der Jahre erhebliche technologische Fortschritte gemacht hat, hat die steigende Zahl schwerer Erkrankungen den Markt für Bioimplantate gebremst.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Bioimplantate:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber:

Zunehmende Belastung durch Lebensstilstörungen treibt Marktwachstum an

Lebensstilbedingte Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Arthrose treten weltweit immer häufiger auf und sind Hauptursachen für Morbidität und Mortalität. Bioimplantate wie Stents und Gerüste können diese Erkrankungen behandeln und werden zu einer attraktiven Alternative zu herkömmlichen permanenten Implantaten. Laut einem 2021 von der American Heart Association veröffentlichten Artikel werden in den USA jedes Jahr ~40.000 Kinder angeborenen Herzoperationen unterzogen. Das 2022 von der British Heart Foundation veröffentlichte „UK Factsheet January 2022“ gab an, dass ~7,6 Millionen Menschen mit Herz- und Kreislauferkrankungen leben und im Jahr 2021 fast 4 Millionen Männer und 3,6 Millionen Frauen an Herz- und Kreislauferkrankungen leiden. Daher führt die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen zu einem zunehmenden Bedarf an frühzeitiger Diagnose und Behandlung, was voraussichtlich die Nachfrage nach interventionellen kardiologischen Verfahren sowie nach kardiovaskulären Bioimplantaten ankurbeln wird. Darüber hinaus wird erwartet, dass ein alarmierender Anstieg von Mundgesundheitsproblemen die Nachfrage nach Bioimplantaten erhöhen wird. Laut der Studie „Global Burden of Disease Study“ der Weltgesundheitsorganisation (WHO) für 2021 wird beispielsweise erwartet, dass etwa die Hälfte der Weltbevölkerung von Munderkrankungen betroffen sein wird. Ungefähr 3,58 Milliarden Menschen sind von Karies und anderen Zahnproblemen betroffen. Bioimplantate

Darüber hinaus helfen Bioimplantate bei der Verwaltung und Kontrolle der spezifischen Medikamentenverabreichung bei Erkrankungen wie Muskel-Skelett-Erkrankungen. Laut einem im Januar 2021 in Orthopedic Surgery veröffentlichten Artikel betrug die Gesamtprävalenz der lumbalen Spondylolisthesis bei Menschen mittleren Alters in der Pekinger Gemeinschaft 17,26 % (15,98 % bei Männern und 18,80 % bei Frauen). Frauen ab 60 Jahren leiden häufiger an lumbaler Spondylolisthesis. Laut der WHO sind Verletzungen und Erkrankungen des Bewegungsapparats weit verbreitet und betreffen weltweit 1,71 Milliarden Menschen, was sie zur Hauptursache für Behinderungen weltweit macht. Laut einer neuen Studie, die in The Lancet Rheumatology veröffentlicht wurde, werden bis 2050 voraussichtlich mehr als 1 Milliarde Menschen an Gelenk-, Muskel-, Knochen-, Bänder-, Sehnen- und Wirbelsäulenerkrankungen leiden, gegenüber etwa einer halben Milliarde im Jahr 2020. Aufgrund der zunehmenden Alterung der Bevölkerung steigt die Zahl der Menschen mit Erkrankungen des Bewegungsapparats und den damit verbundenen Funktionseinschränkungen rapide an. Diese Zunahme der Erkrankungen des Bewegungsapparats bei Patienten führt zu einer erhöhten Nachfrage nach Implantatoperationen und Krankenhausaufenthalten und treibt damit den Markt für Bioimplantate an.

Segmentanalyse:

Die Marktanalyse für Bioimplantate wurde unter Berücksichtigung der folgenden Segmente durchgeführt: Typ, Material und Endbenutzer.

Nach Typ ist der Markt für Bioimplantate in Herz-Kreislauf-Implantate, orthopädische Implantate, Zahnimplantate, ophthalmische Implantate und andere unterteilt. Das Segment der Herz-Kreislauf-Implantate hatte 2023 einen größeren Marktanteil. Das Wachstum des Segments ist auf den rasanten Anstieg der Forschungs- und Entwicklungsaktivitäten zur Entwicklung neuartiger Herzimplantatprodukte zurückzuführen. So gab beispielsweise das Medizintechnikunternehmen Abbott im Februar 2022 im Rahmen seiner entscheidenden klinischen Studie AVEIR DR i2i die weltweit erste Implantation eines kabellosen Zweikammer-Herzschrittmachersystems bei einem Patienten bekannt. Die Implantation des experimentellen kabellosen Zweikammer-Herzschrittmachers von Abbott stellt einen bedeutenden technologischen Meilenstein für die kabellose Herzschrittmachertechnologie dar; es ist der erste weltweit, der an einer entscheidenden Studie teilnimmt.

Der Markt für Bioimplantate ist nach Material in Metalle, Keramik und Polymere unterteilt. Das Segment der Kapseln mit sofortiger Wirkstofffreisetzung hatte im Jahr 2023 den größten Marktanteil. Darüber hinaus wird erwartet, dass es im Prognosezeitraum die höchste CAGR verzeichnet. Diese Metalle sind aufgrund ihrer bemerkenswerten mechanischen Festigkeit, Korrosionsbeständigkeit und Biokompatibilität ideal für Implantatanwendungen. Titan ist aufgrund seiner außergewöhnlichen Haltbarkeit, seines leichten Designs und seiner Kompatibilität mit menschlichem Gewebe ein äußerst beliebtes Material für orthopädische, zahnärztliche und kardiovaskuläre Implantate. Aufgrund ihrer Formbarkeit, elektrischen Leitfähigkeit und Inertheit werden Metalle für den Einsatz in speziellen Implantatanwendungen wie Herzelektroden und neurologischen Sonden geschätzt. Die zunehmende Häufigkeit chronischer Krankheiten und Verbesserungen in der Materialwissenschaft und den Herstellungstechniken treiben die Nachfrage nach Biomaterialmetallen in Bioimplantaten an. Dies hat die Position von Biomaterialmetallen als beliebteste Materialkategorie auf dem Markt für Bioimplantate gefestigt.

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser und Kliniken sowie ambulante chirurgische Zentren unterteilt. Das Segment Krankenhäuser und Kliniken hatte 2023 einen größeren Marktanteil bei Bioimplantaten und es wird erwartet, dass es zwischen 2023 und 2031 eine höhere CAGR verzeichnen wird. Krankenhäuser und Kliniken ziehen aufgrund ihrer umfangreichen medizinischen Programme und ihres multidisziplinären Ansatzes bei der Patientenversorgung oft große Patientenstämme an, darunter auch solche, die spezielle Implantatbehandlungen benötigen. Krankenhäuser arbeiten in der Regel mit Forschungszentren und Herstellern medizinischer Geräte zusammen, um den Zugang zu bahnbrechenden Implantaten und Technologien zu erleichtern. Krankenhäuser und Kliniken sind wichtige Akteure auf dem Markt für Bioimplantate, da sie die erforderlichen implantatbezogenen Dienstleistungen anbieten und eine erhebliche Nachfrage nach den mit Bioimplantaten verbundenen Waren und Prozessen erzeugen. Daher wird erwartet, dass die wachsende Zahl von Krankenhäusern und Kliniken mit der wachsenden Nachfrage der Bevölkerung nach Medikamenten das Wachstum dieses Marktsegments im Prognosezeitraum unterstützen wird.

Regionale Analyse:

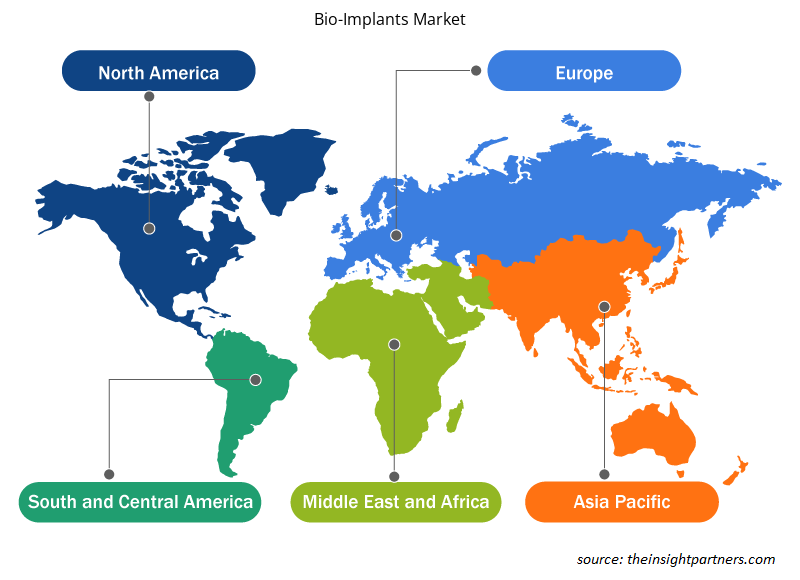

Der Umfang des Bioimplantat-Marktberichts umfasst Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Süd- und Mittelamerika. Der Markt in Nordamerika wurde im Jahr 2023 auf 50,51 Milliarden US-Dollar geschätzt und soll bis 2031 96,69 Milliarden US-Dollar erreichen; für den Zeitraum 2023–2031 wird eine durchschnittliche jährliche Wachstumsrate von 8,5 % erwartet. Der nordamerikanische Markt ist in die USA, Kanada und Mexiko unterteilt. Das Marktwachstum in Nordamerika wird auf die zunehmende Verbreitung chronischer Krankheiten und eine bessere Gesundheitsinfrastruktur zurückgeführt. Im Juli 2022 zeigen aktualisierte Daten der Centers for Disease Control and Prevention (CDC), dass die koronare Herzkrankheit eine der häufigsten Arten von Herzerkrankungen ist. In den USA leben etwa 20,1 Millionen Erwachsene ab 20 Jahren mit dieser Krankheit. Darüber hinaus erleidet laut CDC-Daten alle 40 Sekunden ein Mensch einen Herzinfarkt, d. h. fast 805.000 Menschen. Aufgrund der zunehmenden Zahl chronischer Erkrankungen dürfte die Gesamtnachfrage nach Bioimplantaten im Prognosezeitraum steigen.

Laut den Centers for Medicare and Medicaid Services werden die nationalen Gesundheitsausgaben bis 2028 voraussichtlich 6,2 Billionen US-Dollar erreichen und zwischen 2019 und 2028 durchschnittlich jährlich um 5,4 % wachsen. Da die nationalen Gesundheitsausgaben voraussichtlich um 1,1 % steigen werden, wird der Anteil des Gesundheitswesens an der Wirtschaft voraussichtlich bis 2028 um 19,7 % steigen, schneller als das durchschnittliche jährliche BIP in den Jahren 2019–2028. Daher wird erwartet, dass die steigenden Gesundheitsausgaben den Marktteilnehmern im Prognosezeitraum Möglichkeiten zur Entwicklung von Bioimplantaten bieten.

Europa hat im Jahr 2023 den zweitgrößten Marktanteil bei Bioimplantaten. Das Marktwachstum in dieser Region ist auf technologische Fortschritte im Gesundheitswesen, eine erhöhte Nachfrage nach nicht-chirurgischen Bioimplantaten und eine wachsende geriatrische Bevölkerung zurückzuführen. Das Marktwachstum in Europa ist auf die staatliche Finanzierung und Unterstützung des Gesundheitswesens, die zunehmende Häufigkeit orthopädischer Erkrankungen und die steigenden Forschungs- und Entwicklungsaktivitäten im Gesundheitswesen zurückzuführen. Darüber hinaus treibt die zunehmende Zahl kardiovaskulärer Operationen aufgrund der zunehmenden Häufigkeit kardiovaskulärer Erkrankungen in der Region den Markt für Bioimplantate in der Region an.

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2023 und 2031 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem globalen Markt für Bioimplantate verzeichnen. Das Marktwachstum in dieser Region wird auf die wachsende geriatrische Bevölkerung, das steigende verfügbare Einkommen, steigende Investitionen und Expansionen der Marktteilnehmer im Gesundheitswesen sowie die zunehmende Zahl von Rückenmarksverletzungen aufgrund der steigenden Zahl von Verkehrsunfällen zurückgeführt. Der asiatisch-pazifische Raum verzeichnet ein erhebliches Wachstum, insbesondere in Schwellenmärkten wie China und Indien. Der Ausbau der Gesundheitsinfrastruktur und erhöhte Investitionen in diesem Bereich zur Bereitstellung effizienter Patientendienste treiben den Markt für Bioimplantate in der Region an. Laut einer Veröffentlichung der japanischen Keio-Universität aus dem Jahr 2019 waren beispielsweise in Japan etwa 100.000 Patienten aufgrund von Rückenmarksverletzungen gelähmt. Die Zulassung der iPS-Technologie dürfte diesen Patienten im Land jedoch in naher Zukunft helfen, was in den kommenden Jahren wahrscheinlich Chancen auf dem Markt für Bioimplantate bieten wird. Nach Angaben der Wirtschafts- und Sozialkommission für Asien und des Ministeriums für soziale Entwicklung im Pazifik der Vereinten Nationen waren im Jahr 2016 mehr als 12,4 Prozent der asiatischen Bevölkerung über 60 Jahre alt. Bis Ende 2050 dürfte dieser Anteil auf 1,3 Milliarden ansteigen.

Bioimplantate

Regionale Einblicke in den Bioimplantatmarkt

Die regionalen Trends und Faktoren, die den Markt für Bioimplantate im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Bioimplantate in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Holen Sie sich die regionalen Daten für den Bioimplantate-Markt

Umfang des Marktberichts zu Bioimplantaten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 117,82 Milliarden US-Dollar |

| Marktgröße bis 2031 | 223,06 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 8,3 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2023–2031 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

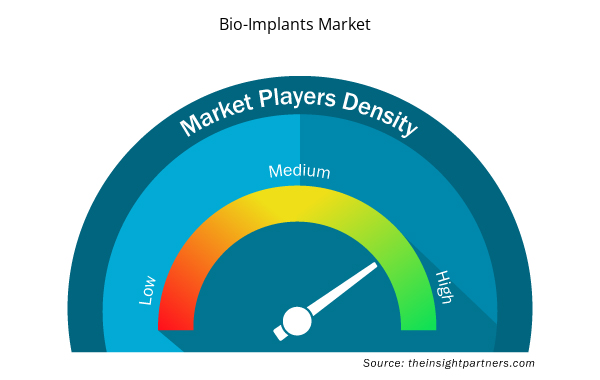

Dichte der Marktteilnehmer für Bioimplantate: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Bioimplantate wächst rasant. Die Nachfrage der Endverbraucher steigt aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Bioimplantate tätigen Unternehmen sind:

- LifeNet Gesundheit

- Smith & Neffe

- Arthrex, Inc.

- Klinik Lemanic

- Alpha Bio Tec

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Bioimplantate-Markt

Schlüsselspieleranalyse:

Zu den wichtigsten Akteuren, die im Marktbericht für Bioimplantate vorgestellt werden, gehören LifeNet Health; Smith & Nephew; Arthrex, Inc.; Clinic Lemanic; Alpha Bio Tec; MiMedx Group; Medtronic; St Jude Medical (Abbott); Stryker Cooperation; DePuy Synthes; Biomet (Zimmer); Exactech, Inc.; Cochlear Ltd; und Straumann AG.

Aktuelle Entwicklungen:

Unternehmen, die auf dem Markt tätig sind, führen Fusionen und Übernahmen durch. Laut Pressemitteilungen des Unternehmens sind im Folgenden einige der wichtigsten Entwicklungen aufgeführt:

- Im Februar 2023 kündigte CurvaFix, Inc., ein Entwickler medizinischer Geräte zur Reparatur von Frakturen in gekrümmten Knochen, die Einführung seines kleineren Durchmessers von 7,5 mm an – CurvaFix IM-Implantat. Es soll chirurgische Eingriffe vereinfachen und eine starke, stabile Fixierung in kleinen Knochen ermöglichen und soll Patienten mit Knochen helfen.

- Im Juni 2022 hat ZimVie die Zulassung der Food and Drug Administration für T3 Pro-Engineered-Implantate und Encode Emergence Healing Abutment in den USA eingeholt.

- Im Juni 2021 erhielt Intelligent Implants Ltd., ein Medizintechnikunternehmen, von der US-amerikanischen FDA einen Durchbruch für SmartFuse, eine orthopädische Implantattechnologie. Die SmartFuse-Plattform wurde entwickelt, um das Knochenwachstum aus der Ferne zu stimulieren, zu steuern und zu überwachen, um klinische Entscheidungen in Echtzeit zu treffen. Das Produkt ist für Erstanwendungspatienten vorgesehen, die sich einer lumbalen Wirbelsäulenfusion unterziehen.

- Im Februar 2021 brachte Medtronic die TYRX Absorbable Antibacterial Sheath auf den Markt, eine resorbierbare, antibakterielle Einweghülle zur Stabilisierung eines implantierbaren elektronischen Herzgeräts oder eines implantierten Neurostimulators.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Small Molecule Drug Discovery Market

- Constipation Treatment Market

- Sterilization Services Market

- Medical Devices Market

- Customer Care BPO Market

- Thermal Energy Storage Market

- Ceramic Injection Molding Market

- Biopharmaceutical Tubing Market

- Queue Management System Market

- 3D Mapping and Modelling Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The bio implants market is expected to be valued at US$ 223.06 billion in 2031.

The global bio implants market, based on type, the bio implants market is segmented into cardiovascular implants, orthopedic implants, dental implants, ophthalmic implants, and others. The cardiovascular implants segment held the largest bio implants market share in 2023; it is also expected to register the highest CAGR during 2023–2031. The bio implants market, based on material, is segmented into metals, ceramics, and polymers. The metals segment held the largest bio implants market share in 2023. It is further expected to register the highest CAGR from 2023 to 2031. Based on end user, the market is bifurcated into hospitals & clinics and ambulatory surgical centers. The hospitals & clinics segment accounted for a larger market share in 2023. The same segment is anticipated to register a higher CAGR during 2023–2031.

The bio implants market majorly consists of the players such as LifeNet Health; Smith & Nephew; Arthrex, Inc.; Clinic Lemanic; Alpha Bio Tec; MiMedx Group; Medtronic; St Jude Medical (Abbott); Stryker Cooperation; DePuy Synthes; Biomet (Zimmer); Exactech, Inc.; Cochlear Ltd; and Straumann AG.

The factors driving the growth of the bio implants market include the increasing burden of lifestyle disorders and the growing demand for minimally invasive surgical procedures.

Bio implants are designed to repair the physiological function of a damaged biostructure. The implantation method replaces; supports; and improves a missing, damaged, or existing biological structure. The bio implants market report emphasizes the key factors impacting the market and showcases the developments of prominent players. Increasing incidences of bone loss in the geriatric population, growing demand for minimally invasive surgeries, rising cases of lifestyle disorders, and technological innovations in the healthcare sector are a few factors contributing to the growing bio implants market size. Further, increased R&D activities and aggressive strategies by leading competitors are driving the bio implants market. The high cost of bioimplant procedures and appropriate utilization of bioimplant products hamper the market growth.

The bio implants market was valued at US$ 117.82 billion in 2023.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Bio Implants Market

- LifeNet Health

- Smith & Nephew

- Arthrex, Inc.

- Clinic Lemanic

- Alpha Bio Tec

- MiMedx Group

- Medtronic

- St Jude Medical (Abbott)

- Stryker Cooperation

- DePuy Synthes

- Biomet (Zimmer)

- Exactech, Inc.

- Cochlear Ltd

- Straumann AG

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht