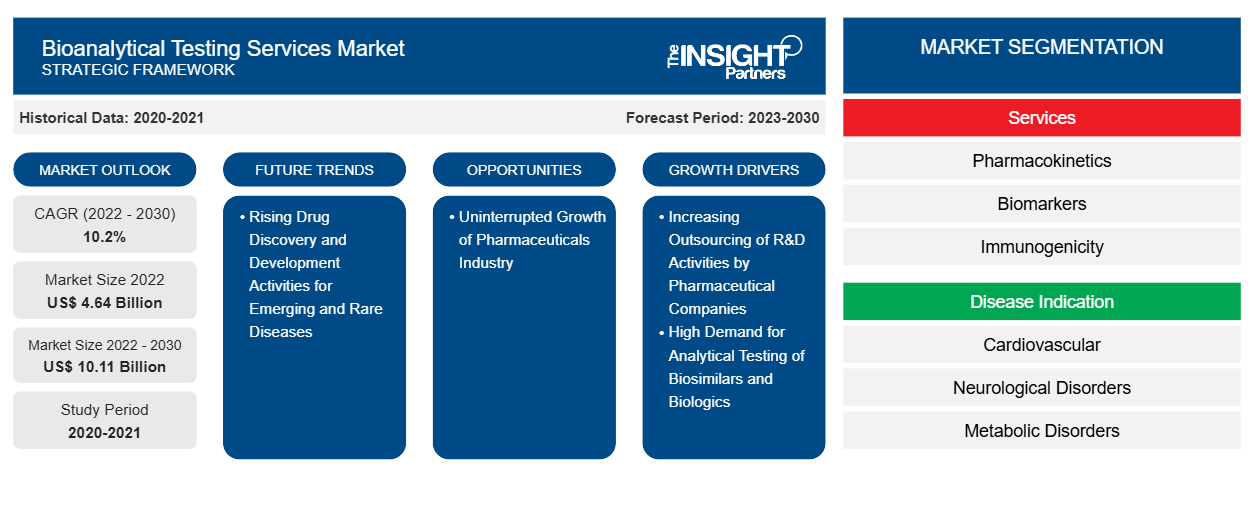

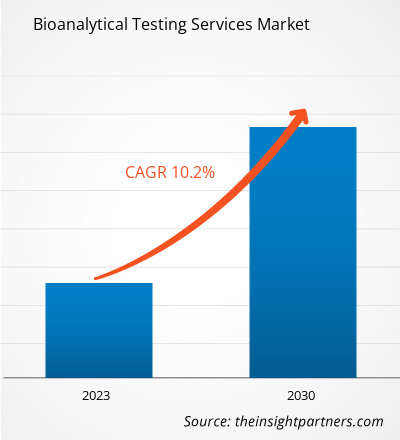

[Forschungsbericht] Der Markt für bioanalytische Testdienstleistungen soll von 4.641,13 Millionen US-Dollar im Jahr 2022 auf 10.108,82 Millionen US-Dollar im Jahr 2030 wachsen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,2 % erwartet.

Markteinblicke und Analystenansichten:

Bioanalytische Tests beziehen sich auf die quantitative Bewertung der Konzentration von Arzneimitteln und ihren Metaboliten oder Biomarkern in biologischen Flüssigkeiten wie Blut, Plasma, Serum, Urin und Speichel oder Gewebeextrakten. Diese Testdienste werden von verschiedenen Auftragsforschungsinstituten (CROs) angeboten und von verschiedenen Pharmaunternehmen im Arzneimittelentwicklungsprozess eingesetzt. Das zunehmende Outsourcing von F&E-Aktivitäten durch Pharmaunternehmen und die hohe Nachfrage nach analytischen Tests von Biosimilars und Biologika steigern den Markt für bioanalytische Testdienste .

Wachstumstreiber:

Pharmaunternehmen lagern Forschungs- und Entwicklungsaktivitäten aus, die nicht zum Kern ihrer internen Struktur gehören. Durch das Outsourcing verschiedener Aktivitäten können sie sich effizient auf ihre internen Kernkompetenzen konzentrieren, um den Arzneimittelentwicklungsprozess besser und kostengünstiger zu gestalten. Darüber hinaus profitieren sie von der Auslagerung von Fertigungsaktivitäten zusammen mit F&E, da sie die Durchlaufzeit verkürzen, ihr Fachwissen erweitern und große Kapitalinvestitionen vermeiden. Laut der Umfrage zur Produktionskapazität und -produktion von Biopharmazeutika von BioPlan Associates waren analytische Tests/Bioassays im Jahr 2022 die am häufigsten ausgelagerte Dienstleistung, gefolgt von Toxizitätstests, Validierungsdiensten, Produktcharakterisierung und anderen. Während die Entwicklungsländer den größten Beitrag zur Nachfrage nach bioanalytischen Testdienstleistungen durch Auftragsfertigung leisten, bleiben die USA ein potenzieller Outsourcing-Standort. 39,6 % der nicht aus den USA stammenden Befragten der Umfrage zogen es vor, diese Tests an in den USA ansässige Einrichtungen auszulagern. Unter den Entwicklungsländern machen China und Indien einen großen Anteil der Biotechnologie- und Biopharmaunternehmen aus, die für das Outsourcing bioanalytischer Tests in den USA ansässige Einrichtungen bevorzugen. Deutschland, Großbritannien, Singapur und Japan gelten als wichtige Outsourcing-Ziele. Daher erfreut sich die Praxis des Outsourcings weltweit zunehmender Beliebtheit, insbesondere in Entwicklungsländern, was das Wachstum des Marktes für bioanalytische Testdienstleistungen fördert.

Pharmaunternehmen setzen das Quality-by-Design-Konzept (QbD) in großem Umfang um. Dies treibt die Nutzung von Outsourcing-Dienstleistungen durch Pharmaunternehmen weiter voran, um die Robustheit ihrer Produktionsprozesse zu erhöhen. Dies gewährleistet auch optimale Produktqualität und Fertigungsproduktivität. QbD wird von Aufsichtsbehörden wie der US-amerikanischen Food and Drug Administration (FDA) und der Europäischen Arzneimittel-Agentur (EMA) unterstützt. Das Konzept hat im Laufe der Jahre mit der Veröffentlichung von ICH Q9 (Qualitätsrisikomanagement), ICH Q8 (R2, Pharmazeutische Entwicklung) und ICH Q10 (Pharmazeutisches Qualitätssystem) in der Pharmaindustrie an Bedeutung gewonnen. Gemäß den ICH Q10-Richtlinien sind analytische Methoden für das pharmazeutische Qualitätssystem von wesentlicher Bedeutung. Die Implementierung von Analytical QbD (AQbD) in der Fertigung gewährleistet Produktqualität und -leistung.

Durch das Outsourcing bioanalytischer Testdienstleistungen können Pharmaunternehmen ihre Geschäftsrisiken senken, indem sie große Investitionen in Analysegeräte und qualifizierte Fachkräfte vermeiden, insbesondere wenn sich das Produkt in der frühen Entwicklungsphase befindet. In den letzten Jahrzehnten hat die Entstehung von CROs erheblich zum Wachstum des Marktes für bioanalytische Testdienstleistungen beigetragen. Weltweit unterstützen mehr als 1.000 CROs Pharmaunternehmen, indem sie verschiedene bioanalytische Testplattformen bereitstellen. CROs sind hochspezialisierte Infrastrukturen für die Durchführung verschiedener Arzneimittelentdeckungsprozesse, weshalb Pharmaunternehmen ihre F&E-Aktivitäten bevorzugt an sie auslagern.

Aufgrund der Verfügbarkeit spezialisierter Anbieter analytischer Testdienstleistungen, die über die entscheidenden Kompetenzen verfügen, um schnell hervorragende Ergebnisse zu liefern, ziehen Pharmaunternehmen zunehmend in Erwägung, bioanalytische Testdienstleistungen an externe Dienstleister auszulagern, was das Wachstum des Marktes für bioanalytische Testdienstleistungen ankurbelt.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für bioanalytische Testdienste:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

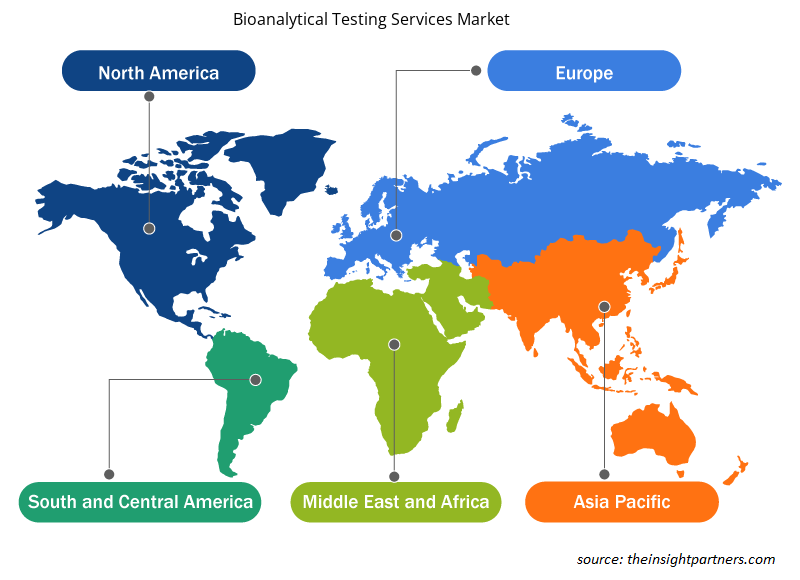

Der „Globale Markt für bioanalytische Testdienste“ ist nach Dienstleistungen, Krankheitsindikation und Endverbraucher segmentiert. Basierend auf den Dienstleistungen ist der Markt in Pharmakokinetik, Biomarker , Immunogenität, Virologietests, zellbasierte Tests und andere unterteilt. In Bezug auf die Krankheitsindikation ist der Markt für bioanalytische Testdienste in Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, Stoffwechselerkrankungen, Autoimmunerkrankungen, Atemwegserkrankungen, Onkologie, sexuelle Gesundheit, Knochenerkrankungen und andere segmentiert. Basierend auf dem Endverbraucher ist der Markt in pharmazeutische und biopharmazeutische Unternehmen, Auftragsforschungsinstitute (CRO), Auftragsentwicklungs- und -herstellungsinstitute (CDMO) und andere segmentiert. Der Markt für bioanalytische Testdienstleistungen ist geografisch segmentiert in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika).

Segmentanalyse:

Der Markt für bioanalytische Testdienste ist nach Diensten in Pharmakokinetik, Biomarker, Immunogenität, Virologietests , zellbasierte Tests und andere unterteilt. Das Segment der zellbasierten Tests hatte im Jahr 2022 den größten Marktanteil. Es wird außerdem erwartet, dass es im Prognosezeitraum die höchste CAGR verzeichnet. Alle an lebenden Zellen durchgeführten Tests gelten als zellbasierte Tests. Zellbasierte Tests messen die quantitativen Wirkungen von Therapeutika, DNA, RNA, Protein, kleinen Molekülen und Nanopartikeln. Die Tests basieren auf Krankheitszuständen, Proliferation, Zytotoxizität, Signalwegen und Genexpression. Im regulatorischen Umfeld werden zellbasierte Tests häufig verwendet, um die biologische Aktivität (Potenz) des Arzneimittelprodukts oder der Arzneimittelsubstanz zu bestimmen und den Wirkmechanismus (MOA) zu ermitteln. Andererseits helfen diese Tests in Immunogenitätsstudien, die Arzneimittelneutralisierungswirkung von im Körper des Patienten produzierten Antikörpern zu bestimmen.

Basierend auf der Krankheitsindikation ist der Markt für bioanalytische Testdienste in Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, Stoffwechselstörungen, Autoimmunerkrankungen, Atemwegserkrankungen, Onkologie, sexuelle Gesundheit, Knochenerkrankungen und andere unterteilt. Das Segment Onkologie hatte im Jahr 2022 den größten Marktanteil. Darüber hinaus wird erwartet, dass es im Prognosezeitraum die höchste CAGR verzeichnet. Im letzten Jahrzehnt haben Fortschritte in der Onkologie zur Schmerzlinderung, Chemotherapie und anderen Therapien die Art und Weise, wie Krebs diagnostiziert und behandelt wird, dramatisch verändert. Carboplatin und Cisplatin sind Chemotherapeutika, die zur Behandlung verschiedener Krebsarten eingesetzt werden. Diese Verbindungen enthalten Platin, das mittels induktiv gekoppelter Plasma-Massenspektrometrie (ICP-MS) analysiert werden kann. Dieses Instrument analysiert natürliche Elemente wie Eisen, Natrium, Platin, Lithium und Kalium. Die verdünnten Probenextrakte werden zur Vernebelung in einen Argonplasmabrenner eingeführt. Dann werden die Ionen durch eine Linse geleitet, die auf den Quadrupolfilter des Massenspektrometriedetektors eingestellt ist. Diese Methoden werden nach den neuesten regulatorischen Richtlinien zur Prüfung bioanalytischer Methoden validiert.

Basierend auf dem Endverbraucher ist der Markt für bioanalytische Testdienste in Pharma- und Biopharmaunternehmen, Auftragsforschungsinstitute (CRO), Auftragsentwicklungs- und -herstellungsinstitute (CDMO) und andere unterteilt. Das Segment der Pharma- und Biopharmaunternehmen hatte im Jahr 2022 den größten Marktanteil. Es wird außerdem erwartet, dass es im Prognosezeitraum die höchste CAGR verzeichnet. Die Pharmaindustrie nutzt bioanalytische Testdienste für Probenanalysen, Toxikokinetik (TK), Biomarker-Assays und Dosierungsanalysen. Diese Unternehmen nutzen diese Dienste, um ihre Arzneimittelherstellungsverfahren an die Richtlinien der guten Laborpraxis (GLP) und der guten klinischen Praxis (GCP) anzupassen. Die bioanalytischen Testdienste zielen darauf ab, die mit der Arzneimittelproduktion verbundenen Risiken vom Anfang bis zur endgültigen Produktfreigabe zu eliminieren. Daher treibt die Bedeutung bioanalytischer Testdienste bei der Arzneimittelentdeckung und -entwicklung den Markt für bioanalytische Testdienste für das Segment der Pharma- und Biopharmaunternehmen an.

Regionale Analyse:

Geografisch ist der globale Markt für bioanalytische Testdienste in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Im Jahr 2022 hatte Nordamerika den größten Anteil am globalen Markt für bioanalytische Testdienste. Der Asien-Pazifik-Raum dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

Die USA halten einen bedeutenden Anteil am Markt für bioanalytische Testdienstleistungen in Nordamerika. Das Wachstum des Marktes für bioanalytische Testdienstleistungen in diesem Land ist hauptsächlich auf die steigenden staatlichen Ausgaben für das Gesundheitswesen und eine steigende Nachfrage nach neuartigen Medikamenten zur effizienteren Behandlung von Infektionskrankheiten zurückzuführen. Laut den US-amerikanischen Centers for Medicare & Medicaid Services stiegen die nationalen Gesundheitsausgaben im Land im Jahr 2021 um 2,7 % und erreichten 4,3 Billionen US-Dollar oder 12.914 US-Dollar pro Person. Die Gesundheitsausgaben machten 18,3 % des nationalen BIP aus. Laut dem US-amerikanischen Gesundheitsministerium werden die nationalen Gesundheitsausgaben von 2019 bis 2028 voraussichtlich jährlich um 5,4 % wachsen und bis 2028 6,2 Billionen US-Dollar erreichen. Die steigenden Gesundheitsausgaben könnten die Mittelzuweisung für die Forschung und Entwicklung von Medikamenten erhöhen und so die Nachfrage nach bioanalytischen Testdienstleistungen ankurbeln.

Laut neuen Erkenntnissen aus der im Juli 2020 veröffentlichten Studie „Global Burden of Disease“ gibt es in den USA eine große und zunehmende Belastung durch nicht übertragbare neurologische Erkrankungen. Laut der Johns Hopkins University haben die Fälle von Krankheiten wie HIV-Infektionen, SARS, Lyme-Borreliose, Denguefieber, West-Nil-Virus und Zika-Virus-Infektionen in den letzten zwei Jahrzehnten in den USA stark zugenommen. Dieselbe Quelle bestätigte auch einen Anstieg der Häufigkeit wiederkehrender Krankheiten wie Malaria, Tuberkulose, Cholera, Keuchhusten, Grippe, Pneumokokken-Erkrankungen und Gonorrhoe. Ein Anstieg der Inzidenz verschiedener Infektionen und wiederkehrender Krankheiten fördert also die Bemühungen der Unternehmen in der Arzneimittelentwicklung und treibt so das Wachstum des Marktes für bioanalytische Testdienstleistungen in den USA voran.

Die US-Regierung ist bestrebt, ein förderliches Umfeld für die Entwicklung und Vermarktung von Pharma- und Gesundheitsprodukten im Land zu schaffen. Das Land verfügt über verschiedene potenzielle Akteure auf dem Pharma- und Medizinproduktemarkt, darunter Pfizer, Novartis, Boston Scientific, Integra LifeSciences, Amgen und Abbott, die verschiedene Patente für ihre Innovationen in der Pharma- und Medizinproduktebranche besitzen. Verfahren zur Arzneimittelentdeckung und -entwicklung müssen den guten Laborpraktiken (GLP) und guten klinischen Praktiken (GCP) entsprechen, was während der Herstellungs- und Testphasen zusätzliche Ressourcen erfordert. Daher ziehen es Unternehmen vor, diese Vorgänge auszulagern. Eine Zunahme der Arzneimittelentwicklungsaktivitäten verschiedener Pharmariesen stärkt daher den Markt für bioanalytische Testdienstleistungen in den USA.

Regionale Einblicke in den Markt für bioanalytische Testdienste

Die regionalen Trends und Faktoren, die den Markt für bioanalytische Testdienste während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für bioanalytische Testdienste in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für bioanalytische Testdienste

Umfang des Marktberichts zu bioanalytischen Testdiensten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 4,64 Milliarden US-Dollar |

| Marktgröße bis 2030 | 10,11 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 10,2 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente | Nach Services

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für bioanalytische Testdienstleistungen wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für bioanalytische Testdienstleistungen tätigen Unternehmen sind:

- SGS SA

- Pharmaron Beijing Co Ltd

- Element Materials Technology Group Ltd

- CD BioSciences Inc

- Charles River Laboratories International Inc.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für bioanalytische Testdienste

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für bioanalytische Testdienstleistungen aufgeführt:

- Im Mai 2023 gab Labcorp seine Pläne bekannt, seine Zentrallaborpräsenz und seine Arzneimittelentwicklungskapazitäten in Japan durch die Erweiterung des CB Trial Laboratory zu stärken, des Zentrallabors, das gemeinsam von Labcorp Drug Development und BML, einem führenden japanischen Anbieter von klinischen Labortestdienstleistungen, verwaltet wird.

- Im September 2022 schloss KCAS Bioanalytical and Biomarker Services (KCAS) den Kauf von Active Biomarkers mit Sitz in Lyon, Frankreich, ab. Active Biomarkers ist ein renommiertes Labor für Assayentwicklung und Spezialbioanalyse mit Fachkenntnissen in den Bereichen Onkologie, Infektionskrankheiten, Entzündungen und neurodegenerative Erkrankungen. Diese Übernahme erweitert die erstklassige bioanalytische Expertise von KCAS und erweitert gleichzeitig die Reichweite seiner Bioassay-Dienste für große Moleküle und Zell-/Gentherapie in Europa.

- Im Juli 2022 gab Eurofins Scientific den Abschluss der Übernahme von WESSLING Hungary bekannt. WESSLING Hungary ist eines der führenden Prüflabore für Umwelt-, Lebensmittel- und Biopharma-Produkte in Ungarn. WESSLING erwirtschaftete im Jahr 2021 mit rund 300 Mitarbeitern einen Umsatz von rund 15 Millionen Euro. Die Übernahme von WESSLING Hungary erweitert die Präsenz von Eurofins in Mittel- und Osteuropa weiter und baut seine Position im Bereich der Biopharma-Produktprüfung aus.

- Im Juli 2022 gab SGS die Übernahme von Proderm bekannt. Proderm ist der führende Anbieter fortschrittlicher klinischer Testlösungen für Kosmetika, Körperpflegeprodukte und Medizinprodukte in Deutschland. Proderm betreut Kunden in der globalen Konsumgüter- und Pharmaindustrie und führt als CRO klinische Studien von der ersten Beratung bis zum Abschlussbericht durch.

- Im Mai 2021 erweiterte Labcorp sein Angebot zur Arzneimittelentwicklung im asiatisch-pazifischen Raum um bioanalytische Dienstleistungen für seine Kunden in Singapur.

- Im März 2023 gab Pharmaron Beijing Co., Limited bekannt, dass sein in Liverpool (Großbritannien) ansässiger CDMO für Gentherapie einen renommierten Zuschuss vom Life Sciences Innovation Manufacturing Fund (LSMIF) der britischen Regierung erhalten hat, um seine Anlagen zur Produktion viraler Vektoren und DNA zu erweitern.

- Im September 2022 schloss KCAS Bioanalytical and Biomarker Services (KCAS) den Kauf von Active Biomarkers mit Sitz in Lyon, Frankreich, ab. Active Biomarkers ist ein renommiertes Labor für Assayentwicklung und Spezialbioanalyse mit Fachkenntnissen in den Bereichen Onkologie, Infektionskrankheiten, Entzündungen und neurodegenerative Erkrankungen. Diese Übernahme erweitert die erstklassige bioanalytische Expertise von KCAS und erweitert gleichzeitig die Reichweite seiner Bioassay-Dienste für große Moleküle und Zell-/Gentherapie in Europa.

Wettbewerbslandschaft und Schlüsselunternehmen:

SGS SA, Pharmaron Beijing Co Ltd, Element Materials Technology Group Ltd, CD BioSciences Inc, Charles River Laboratories International Inc, Eurofins Scientific SE, Labcorp Drug Development Inc, Syneos Health Inc, KCAS Bioanalytical and Biomarker Services LLC, ICON Plc und Intertek Group Plc sind die führenden Unternehmen auf dem Markt für bioanalytische Testdienstleistungen. Diese Unternehmen konzentrieren sich auf neue Technologien, Weiterentwicklungen bestehender Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu erfüllen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Unit Heater Market

- Online Recruitment Market

- Europe Tortilla Market

- Dairy Flavors Market

- Sterilization Services Market

- Pressure Vessel Composite Materials Market

- Nuclear Waste Management System Market

- Rugged Servers Market

- Airport Runway FOD Detection Systems Market

- Authentication and Brand Protection Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The bioanalytical testing services market, by end user, is segmented into pharmaceutical and biopharmaceutical companies, contract research organizations (CRO), contract development and manufacturing organization (CDMO), and others. The pharmaceutical and biopharmaceutical companies segment held the largest market share in 2022, and the same segment is anticipated to register the highest CAGR during the forecast period.

The bioanalytical testing services market is expected to be valued at US$ 10,108.82 million in 2030.

The bioanalytical testing services market, by services, is segmented into pharmacokinetics, biomarkers, immunogenicity, virology testing, cell-based assays, and others. The cell-based assays segment held a larger market share in 2022. Also, the same segment is anticipated to register a higher CAGR during the forecast period.

The bioanalytical testing services market was valued at US$ 4,641.13 million in 2022.

The bioanalytical testing services market majorly consists of the players, including SGS SA, Pharmaron Beijing Co Ltd, Element Materials Technology Group Ltd, CD BioSciences Inc, Charles River Laboratories International Inc, Eurofins Scientific SE, Labcorp Drug Development Inc, Syneos Health Inc, KCAS Bioanalytical and Biomarker Services LLC, ICON Plc, and Intertek Group Plc.

Bioanalytical testing refers to quantitative assessment of a drug's and its metabolite's or biomarker's concentration in biological fluids such as blood, plasma, serum, urine, and saliva, or in tissue extracts. These testing services are provided by various contract research organizations (CROs) and adopted by various pharmaceutical companies in the drug development process.

Factors such as increasing outsourcing of R&D activities by pharmaceutical companies and high demand for analytical testing of biosimilars and biologics are propelling the market growth.

The List of Companies - Bioanalytical Testing Services Market

- SGS SA

- Pharmaron Beijing Co Ltd

- Element Materials Technology Group Ltd

- CD BioSciences Inc

- Charles River Laboratories International Inc.

- Eurofins Scientific SE

- Labcorp Drug Development Inc

- Syneos Health Inc

- KCAS Bioanalytical and Biomarker Services LLC

- ICON Plc

- Intertek Group Plc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht