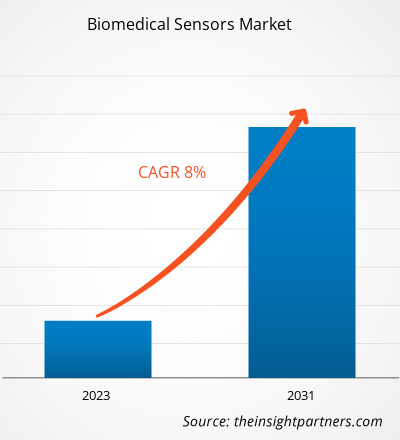

Der Markt für biomedizinische Sensoren soll von 9,97 Milliarden US-Dollar im Jahr 2023 auf 21,11 Milliarden US-Dollar im Jahr 2031 wachsen; für den Zeitraum 2023–2031 wird ein durchschnittliches jährliches Wachstum von 8,0 % erwartet. Die Integration von Überwachungstechnologien in Smartphones und drahtlose Geräte ist ein entscheidender Trend auf dem Markt für biomedizinische Sensoren.

Marktanalyse für biomedizinische Sensoren

Viele private und staatliche Organisationen sammeln Gelder, um die biomedizinische Forschung zu unterstützen. Die Finanzierung zielt darauf ab, die kollaborative Forschung zwischen Fakultäten in den Bereichen Biomedizin und Ingenieurwesen zu erleichtern, wobei der Schwerpunkt auf der Entwicklung biomedizinischer Geräte, Sensoren und Systeme liegt. Im April 2023 wurde das Forschungsprojekt SmartCare: HbA1c Self-Monitoring Technology, das vom National Institute for Health Research (NiHR i4i Connect) mit einem Zuschuss in Höhe von 186,7 Millionen US-Dollar finanziert wird, mit dem Hauptziel ins Leben gerufen, ein Diabetes-Diagnosetool experimentell zu validieren, das sich auf verschiedene Blutbiomarker konzentriert. Dr. Iasonas Triantis vom Forschungszentrum für Biomedizintechnik an der School of Science and Technology wurde zum Principal Investigator (PI) der Studie ernannt. Ebenso vergab die Novo Nordisk Foundation im Februar 2024 großzügig einen Zuschuss von 21,37 Millionen US-Dollar für die Gründung des Copenhagen Center for Biomedical Quantum Sensing. Mit dieser Initiative wird der Bereich der Biomedizin und Gesundheitswissenschaften mit dem Aufkommen der Quantensensortechnologie einen großen Wandel erleben. Diese Spitzentechnologie verspricht, die Diagnose und Prävention von Krankheiten mit beispielloser Präzision zu revolutionieren. Im Rahmen dieser internationalen Forschungszusammenarbeit wollen Wissenschaftler neuartige Quantensensorprinzipien und -techniken entwickeln, die zur Früherkennung von Krankheiten eingesetzt werden können.

Marktübersicht für biomedizinische Sensoren

Das Wachstum des Marktes für biomedizinische Sensoren wird Faktoren wie der zunehmenden Verbreitung von IoT-basierten medizinischen Geräten, der wachsenden Nachfrage nach häuslicher medizinischer Versorgung, der wachsenden Zahl geriatrischer Menschen, technologischen Fortschritten in der Medizingerätebranche und steigenden Gesundheitsausgaben weltweit zugeschrieben. Der Markt für biomedizinische Sensoren ist in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Nordamerika hält den größten Marktanteil, und der asiatisch-pazifische Raum wird voraussichtlich zwischen 2023 und 2031 die schnellste durchschnittliche jährliche Wachstumsrate verzeichnen. Die USA werden voraussichtlich den größten Anteil des Marktes für biomedizinische Sensoren haben. Das Marktwachstum in den USA wird den Bemühungen führender Anbieter biomedizinischer Sensoren zugeschrieben, ihre primären Produktionsstandorte aufzubauen, der steigenden Zahl akuter und chronischer Erkrankungen in der Bevölkerung und den technologischen Fortschritten im Gesundheitssektor dieses Landes.IoT-based medical devices, burgeoning demand for home-based medical care, surging geriatric population, technological advancements in the medical device industry, and rising expenditure on healthcare across the world. The biomedical sensors market is segmented into North America, Europe, Asia Pacific, the Middle East & Africa, and South & Central America. North America holds the largest share of the market, and Asia Pacific is expected to record the fastest CAGR during 2023–2031. The US is estimated to account for the largest share of the biomedical sensors market. Market growth in the US is attributed to the efforts made by leading biomedical sensor vendors to establish their primary manufacturing bases, rising incidences of acute and chronic diseases among the population, and technological advancements in the healthcare sector in this country.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für biomedizinische Sensoren:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für biomedizinische Sensoren

Steigende Zahl von Zivilisationskrankheiten begünstigt den Markt

Verschiedene Faktoren wie Stress, Fettleibigkeit, Bewegungsmangel, Mangelernährung sowie Tabak- und Alkoholkonsum tragen zur zunehmenden Verbreitung lebensstilbedingter Krankheiten bei, darunter auch Herz-Kreislauf-Erkrankungen (CVDs). Laut dem Bericht „Heart Disease and Stroke Statistics—2023“ der American Heart Association war die koronare Herzkrankheit im Jahr 2021 die häufigste Form der Herzerkrankung und forderte in diesem Jahr 375.476 Todesopfer. Schätzungsweise 5 % der Erwachsenen ab 20 Jahren leiden an einer koronaren Herzkrankheit (CAD). Daher besteht angesichts der steigenden Zahl von Lebensstilkrankheiten ein erhöhter Bedarf an biomedizinischen Sensoren, die zur regelmäßigen Gesundheitsüberwachung eingesetzt werden können. Moderne CVD-Biosensoren und Überwachungs-Bioelektronik, die in der jüngsten Vergangenheit eingeführt wurden und entweder tragbar oder implantierbar sind, haben die kontinuierliche Messung von Herzmarkern ermöglicht.CVDs). According to the "Heart Disease and Stroke Statistics—2023" report by the American Heart Association, coronary heart disease was the most prevalent form of heart disease in 2021, claiming the lives of 375,476 individuals that year. Nearly 5% of adults aged 20 and above are estimated to have CVD biosensors and monitoring bioelectronics introduced in the recent past, either wearable or implantable, have enabled the continuous measurement of cardiac markers.

Technologische Fortschritte bei biomedizinischen Sensoren werden den Markt in Zukunft stärken

Technologische Fortschritte bei biomedizinischen Sensoren durch die Integration von Mikro- und Nanotechnologie führen zur Einführung kompakter, robuster, innovativer und kostengünstiger Sensoren, die an die genetische Ausstattung jedes Einzelnen angepasst werden können. Diese Sensoren sollen Alarme auslösen, wenn sie unvorhersehbare Werte aufzeichnen, das Blut auf das Vorhandensein toxischer Stoffe untersuchen und Medikamente direkt in den Blutkreislauf einbringen. Steigende Investitionen in die Entwicklung und behördliche Zulassung solcher fortschrittlichen Sensoren dürften den Markt für biomedizinische Sensoren in den kommenden Jahren ankurbeln. Darüber hinaus führen neue Anwendungen biomedizinischer Sensoren im Bereich der Nanotechnologie und kontinuierliche Innovationen zur Entwicklung fortschrittlicher nichtinvasiver sensorbasierter medizinischer Verfahren. Im Februar 20201 entwickelten Forscher von Missouri S&T ein sauerstoffempfindliches Pflaster, das auf einen flexiblen Einwegverband gedruckt ist, der mit einem Smartphone verbunden werden kann. Dieser intelligente Verband könnte eine Fernüberwachung zur Früherkennung von Erkrankungen wie Druckgeschwüren ermöglichen und so eine sofortige Behandlung oder Intervention ermöglichen.

Segmentierungsanalyse des Marktberichts für biomedizinische Sensoren

Wichtige Segmente, die zur Ableitung der Marktanalyse für biomedizinische Sensoren beigetragen haben, sind Typ, Sensortyp, Produkt und Anwendung.

- Der Markt für biomedizinische Sensoren ist je nach Typ in kabelgebundene und kabellose Sensoren unterteilt. Das kabellose Segment hatte im Jahr 2023 einen größeren Marktanteil.

- Nach Sensortyp ist der Markt in Temperatur-, Druck-, Bildsensoren, biochemische Sensoren, Trägheitssensoren, Bewegungssensoren, Elektrokardiogramm und andere Sensortypen unterteilt. Das Temperatursegment hatte im Jahr 2023 den größten Marktanteil.

- Produktbezogen ist der Markt in invasive und nichtinvasive Sensoren unterteilt. Das Segment der nichtinvasiven Sensoren hatte im Jahr 2023 einen größeren Marktanteil.

- Basierend auf der Anwendung ist der Markt in medizinische Diagnostik, klinische Therapie, Bildgebung und persönliche Gesundheitsfürsorge segmentiert. Das Segment der medizinischen Diagnostik hatte im Jahr 2023 den größten Marktanteil.

Marktanteilsanalyse für biomedizinische Sensoren nach Geografie

Der geografische Umfang des Marktberichts für biomedizinische Sensoren ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Nordamerika dominiert den globalen Markt für biomedizinische Sensoren. Laut der Weltgesundheitsorganisation (WHO) erleiden jedes Jahr fast 30 Millionen Menschen einen Schlaganfall. Die American Heart Association gibt an, dass bis 2035 schätzungsweise mehr als 130 Millionen Menschen in den USA an einer Art von Herz-Kreislauf-Erkrankung (CVD) leiden werden. Die steigende Prävalenz von CVDs wird daher der Dominanz Nordamerikas auf dem Weltmarkt zugeschrieben.

Regionale Einblicke in den Markt für biomedizinische Sensoren

Die regionalen Trends und Faktoren, die den Markt für biomedizinische Sensoren im gesamten Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für biomedizinische Sensoren in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Holen Sie sich die regionalspezifischen Daten für den Markt für biomedizinische Sensoren

Umfang des Marktberichts zu biomedizinischen Sensoren

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 9,97 Milliarden US-Dollar |

| Marktgröße bis 2031 | 21,11 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 8,0 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2023–2031 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für biomedizinische Sensoren wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für biomedizinische Sensoren tätigen Unternehmen sind:

- Cognifit

- Mango-Gesundheit

- Buntball

- Ayogo Health Inc

- Fitbit, Inc.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für biomedizinische Sensoren

Neuigkeiten und aktuelle Entwicklungen zum Markt für biomedizinische Sensoren

Der Markt für biomedizinische Sensoren wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der wichtigsten Entwicklungen auf dem Markt für biomedizinische Sensoren aufgeführt:

- Abbott hat Bigfoot Biomedical übernommen, ein Unternehmen, das über Fachwissen in der Entwicklung intelligenter Insulinmanagementsysteme für Diabetiker verfügt. Das von Bigfoot Biomedical entwickelte intelligente Insulinmanagementsystem Bigfoot Unity verwendet vernetzte Insulinpen-Kappen und sein Betrieb basiert auf Daten der integrierten kontinuierlichen Glukoseüberwachung (iCGM) und Anweisungen des Gesundheitsdienstleisters. (Quelle: Abbott, Pressemitteilung, 2023)

- Onera Health hat sein erstes Onera Biomedical Lab-on-Chip auf den Markt gebracht. Das biomedizinische Sensorsystem auf einem Chip ist für die Erfassung und Verarbeitung mehrerer Biosignale konzipiert und eignet sich für eine breite Palette tragbarer Gesundheitsgeräte sowie Anwendungen. Es bietet viele Lösungen und Möglichkeiten für Innovationen in den Bereichen Medizin, Wellness und Fitness. (Quelle: Onera Technologies BV, Pressemitteilung, 2022)

Marktbericht zu biomedizinischen Sensoren – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für biomedizinische Sensoren (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für biomedizinische Sensoren auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für biomedizinische Sensoren sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für biomedizinische Sensoren mit Abdeckung wichtiger Markttrends, globaler und regionaler Rahmenbedingungen, wichtiger Akteure, Vorschriften und aktueller Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für biomedizinische Sensoren umfasst

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Electronic Signature Software Market

- Excimer & Femtosecond Ophthalmic Lasers Market

- Broth Market

- Hydrocephalus Shunts Market

- Explosion-Proof Equipment Market

- Military Rubber Tracks Market

- Medical Audiometer Devices Market

- Parking Management Market

- Quantitative Structure-Activity Relationship (QSAR) Market

- Aesthetic Medical Devices Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

- Analog Devices, Inc.

- GE Healthcare

- STMicroelectronics

- Honeywell International

- Medtronic

- NXP Semiconductors N.V.

- Pinnacle Technology Inc.

- Sensirion AG

- TE Connectivity

- Texas Instruments Incorporated

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht