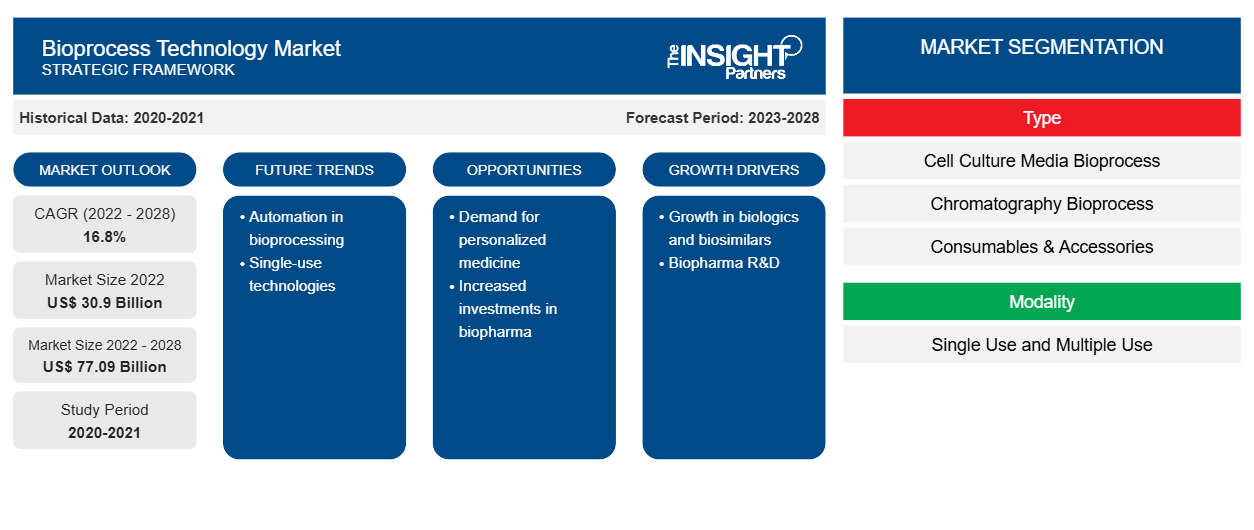

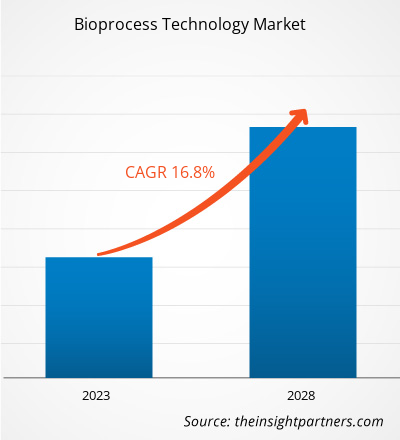

[Forschungsbericht] Der Markt für Bioprozesstechnologie wurde im Jahr 2022 auf 30.897,49 Millionen US-Dollar geschätzt und soll bis 2028 77.090,05 Millionen US-Dollar erreichen; von 2023 bis 2028 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 16,8 % erwartet.

Standpunkt des Analysten

Die Vorteile der Bioprozesstechnik liegen in der Verwendung von niedrigerem Druck, niedrigeren Temperaturen und günstigeren pH-Werten, und der gesamte Prozess ist erneuerbar. Steigende F&E-Ausgaben zur Einführung neuer Arzneimittelverbindungen und zunehmende Verbreitung chronischer Krankheiten. Strenge Regulierungsrichtlinien sind die einflussreichsten Faktoren, die für das einflussreiche Wachstum des Marktes für Bioprozesstechnologie verantwortlich sind. Darüber hinaus bietet die Einführung fortschrittlicher Bioprozesstechnologien lukrative Marktchancen für den Gesamtmarkt, der im Prognosezeitraum exponentiell wachsen wird. Darüber hinaus ist die Einführung der automatisierten Echtzeit-Durchflusszytometrie (ART-FCM) ein zukünftiger Trend für das Marktwachstum im Zeitraum 2023–2028. Laut der im Bericht dargestellten Segmentierung nach Typsegment entfällt der größte Anteil auf den Bioprozess für Zellkulturmedien; ebenso wird erwartet, dass der Bioprozess für Chromatographie im Prognosezeitraum (2023–2028) die höchste durchschnittliche jährliche Wachstumsrate verzeichnet. Darüber hinaus wird das Segment der Einwegprodukte im Prognosezeitraum nach Modalität einen beträchtlichen Anteil der Bioprozesstechnologie ausmachen. Im Hinblick auf die Endnutzer wird das Segment der biopharmazeutischen Unternehmen im Prognosezeitraum das Wachstum des Marktes für Bioprozesstechnologie dominieren.

Die Bioprozesstechnologie ist ein wichtiger Teil der Biotechnologie, der sich mit Prozessen beschäftigt, bei denen lebende Materie oder ihre Bestandteile mit Nährstoffen kombiniert werden, um Spezialchemikalien, Reagenzien und Biotherapeutika herzustellen. Die verschiedenen Phasen der Bioprozesstechnologie umfassen die Vorbereitung von Substraten und Medien, die Auswahl und Optimierung von Biokatalysatoren, die Massenproduktion, die Weiterverarbeitung, die Reinigung und die Endverarbeitung. Die Bioprozesstechnologie wird in vielen Bereichen eingesetzt, von Lebensmitteln und Arzneimitteln bis hin zu Kraftstoffen und Chemikalien.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Bioprozesstechnologie:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markteinblicke

Steigende F&E-Ausgaben zur Einführung neuer Arzneimittel

Pharmaunternehmen investieren enorme Summen in Forschung und Entwicklung, um neue Moleküle mit erhöhter medizinischer und kommerzieller Wirksamkeit für verschiedene therapeutische Anwendungen einzuführen. Im Geschäftsjahr 2019/2020 schafften es 16 Pharmaunternehmen in Bezug auf die gesamten F&E-Investitionen auf die Liste der 50 weltweit führenden Unternehmen. Novartis, Roche, Johnson & Johnson, Merck & Co, GlaxoSmithKline und Pfizer gehören zu den zehn weltweit führenden Unternehmen mit den höchsten F&E-Investitionen.

F&E-Investitionen großer Pharmaunternehmen

Unternehmen

|

F&E-Investitionen im Jahr 2022 (in Mio. USD)

|

F&E-Investitionen im Jahr 2021 (in Mio. USD)

|

Gilead Sciences Inc | 27.305 | 27.281 |

Bristol-Myers Squibb Co | 46.159 | 46.385 |

Amgen Inc. | 26.323 | 25.979 |

Pfizer | 100.330 | 81.288 |

Merck & Co | 59.283 | 48.704 |

AbbVie Inc | 58.054 | 56.197 |

Hinweis: Die Währungsumrechnungskurse wurden, soweit erforderlich, berücksichtigt.

Quelle: Geschäftsberichte von Unternehmen und The Insight Partners Analysis

Der Patentablauf bei Blockbuster-Molekülen, eine begrenzte Anzahl potenzieller Produkte in der Pipeline und die steigende Nachfrage nach Biologika haben Unternehmen dazu veranlasst, neue Technologien wie Einweg-Bioprozesstechnologien einzusetzen, um einen schnellen und kostengünstigen Durchlaufzeitprozess für Produkte zu ermöglichen. Hersteller von Einwegkomponenten und -systemen produzieren und montieren Produkte normalerweise in Reinräumen, um sicherzustellen, dass sie keine schädlichen Partikel und Endotoxine in einen Bioprozess einbringen. Daher werden hohe Investitionen in Forschung und Entwicklung getätigt, um neue Arzneimittelverbindungen einzuführen und die Entwicklung von Bioprozesstechnologien zu unterstützen. Diese Technologien unterstützen neue Bioproduktionskapazitäten und die damit verbundene Interoperabilität von Rohstoffen, Bioreaktoren und Einheitsvorgängen.

Typbasierte Erkenntnisse

Basierend auf dem Typ ist der Markt für Bioprozesstechnologie in Zellkulturmedien- Bioprozesse, Chromatographie-Bioprozesse, Verbrauchsmaterialien und Zubehör und andere unterteilt. Das Segment Zellkulturmedien-Bioprozesse hielt 2022 den größten Marktanteil an der Bioprozesstechnologie, während für den Chromatographie-Bioprozess im Prognosezeitraum (2023–2028) die höchste durchschnittliche jährliche Wachstumsrate erwartet wird.

Modalitätsbasierte Erkenntnisse

Basierend auf der Modalität ist der globale Markt für Bioprozesstechnologie in Einweg- und Mehrfachverwendung unterteilt. Das Einwegsegment hatte im Jahr 2022 einen größeren Marktanteil für Bioprozesstechnologie. Das Mehrfachverwendungssegment wird im Prognosezeitraum voraussichtlich mit einer höheren durchschnittlichen jährlichen Wachstumsrate wachsen.

Endbenutzerbasierte Erkenntnisse

In Bezug auf den Endverbraucher wird der Markt für Bioprozesstechnologie in akademische und medizinische Einrichtungen, biopharmazeutische Unternehmen, Forschungslabore und andere unterteilt. Das Segment der biopharmazeutischen Unternehmen hatte im Jahr 2022 den größten Marktanteil, während akademische und medizinische Einrichtungen im Prognosezeitraum voraussichtlich eine höhere durchschnittliche jährliche Wachstumsrate verzeichnen werden.

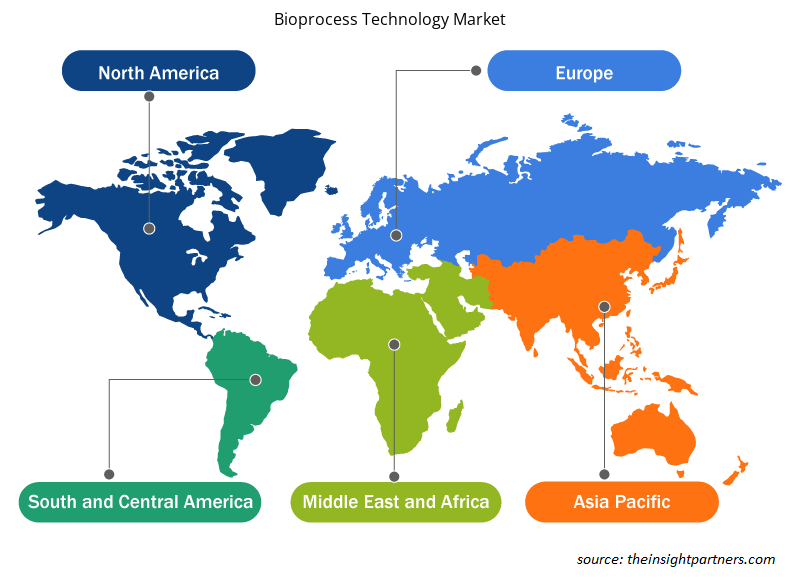

Regionale Analyse

Nordamerika dominierte den Markt für Bioprozesstechnologie mit dem größten Anteil. Das Wachstum des Marktes für Bioprozesstechnologie in dieser Region ist auf die Präsenz großer Akteure zurückzuführen, die innovative Produkte auf den Markt bringen (insbesondere im Zusammenhang mit Bioprozesstechnologie), auf die zunehmende Produkteinführung in der Region und auf technologische Fortschritte in der Bioprozesstechnologie. In Nordamerika verzeichnet die USA den größten Anteil der Bioprozesstechnologie. Laut dem Bericht der Food and Drug Administration (FDA) leiden in den USA über 30 Millionen Menschen an etwa 7.000 seltenen Krankheiten, was lebensbedrohlichen Erkrankungen mit geringen Behandlungsmöglichkeiten entspricht. Die Entwicklung von Medikamenten, biologischen Produkten und Geräten zur Behandlung seltener Krankheiten ist aufgrund mangelnden Wissens über die Geschichte seltener Krankheiten und der Schwierigkeiten bei der Durchführung klinischer Studien eine Herausforderung. Daher stellt das Wachstum von Bioprozesstechnologien wie Gen- und Zelltherapien (CGTs) und Spezialpharmazeutika einen radikalen Wandel in der Behandlung seltener Krankheiten dar. Beispielsweise haben CGTs erhebliche gesundheitliche Vorteile gegenüber formulierten Medikamenten zur Behandlung seltener Krankheiten gezeigt. In den USA laufen derzeit über 900 Anträge für neue Prüfpräparate (IND) für Gentherapieprodukte. Außerdem werden jährlich 10 bis 20 Gentherapien von der FDA zugelassen. Ebenso genehmigte die FDA im August 2022 „Zynteglo (Betibeglogene Autotemcel)“ von Bluebird Bio. Es war die teuerste Einzelanwendungszulassung für ein Medikament in den USA zur Behandlung einer seltenen neurologischen Erkrankung – der zerebralen Adrenoleukodystrophie (CALD).

Ebenso wird die Region Asien-Pazifik die höchste durchschnittliche jährliche Wachstumsrate für den Markt für Bioprozesstechnologie aufweisen. Innerhalb der Region Asien-Pazifik wird China einen beträchtlichen Marktanteil für den Markt für Bioprozesstechnologie halten. Die globale Bioprozesskapazität ist seit dem letzten Jahrzehnt durchschnittlich um 12 % gestiegen, wie aus dem Bericht „Top 1000 Biofacility Index and Biomanufacturers Database“ von BioPlan Associates hervorgeht. China ist als globaler Marktteilnehmer mit sowohl niedermolekularen als auch großmolekularen Arzneimitteln gut positioniert und belegt weltweit den zweiten bzw. dritten Platz. Außerdem ist China aufgrund der chinesischen Basis für Vertragsentwicklungs- und -herstellungsorganisationen (CDMOs), die etwa 25 % der Bioproduktionskapazität des Landes ausmachen, Heimat mehrerer Entwickler von Zell- und Gentherapien. Daher verfügt China über beträchtliche Bioproduktionskapazitäten, hält sich aber strikt an die globalen GMP-Standards, die Vertrauen in die Sicherheit und Wirksamkeit der Biologika schaffen.

Land

|

Bioproduktionsanlage (L)

|

Globale Kapazität (%)

|

Geschätzte Kapazitäts-CAGR (%)

|

China | 1,77 Millionen | 10.2 | 15-20 |

Quelle: Globaler Vergleich der Bioproduktionskapazität; Daten aus dem BioPlan Associates Top 1000 Biofacility Index und der Biomanufacturers Database (CAGR = durchschnittliche jährliche Wachstumsrate).

Regionale Einblicke in den Markt für Bioprozesstechnologie

Die regionalen Trends und Faktoren, die den Markt für Bioprozesstechnologie im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Bioprozesstechnologie in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Bioprozesstechnologie

Umfang des Marktberichts zur Bioprozesstechnologie

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 30,9 Milliarden US-Dollar |

| Marktgröße bis 2028 | 77,09 Milliarden US-Dollar |

| Globale CAGR (2022 - 2028) | 16,8 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2028 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

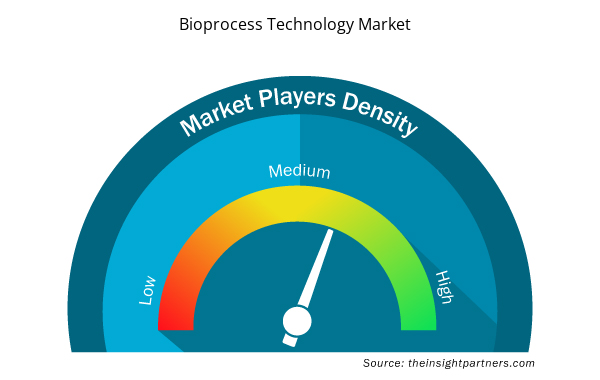

Dichte der Marktteilnehmer im Bereich Bioprozesstechnologie: Deren Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Bioprozesstechnologie wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Bioprozesstechnologie tätigen Unternehmen sind:

- Merck KGaA

- Sartorius AG

- Thermo Fisher Scientific Inc

- Corning Inc

- STAMM Biotech

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Bioprozesstechnologie

Merck KGaA, Sartorius AG, Thermo Fisher Scientific Inc, Corning Inc, STAMM Biotech, Lonza Group AG, Eppendorf SE, Repligen Corp, Danaher Corp und BioPharma Dynamics Ltd gehören zu den führenden Akteuren auf dem globalen Markt für Bioprozesstechnologie. Mehrere andere wichtige Marktteilnehmer wurden analysiert, um einen ganzheitlichen Überblick über den Markt und sein Ökosystem zu erhalten. Der Bericht bietet detaillierte Markteinblicke, die den wichtigsten Akteuren dabei helfen, ihr Marktwachstum strategisch zu planen. Im Folgenden sind einige Entwicklungen aufgeführt:

- Im Juni 2022 ist Merck eine Zusammenarbeit mit Agilent Technologies eingegangen, um prozessanalytische Technologien (PAT) voranzutreiben. PAT, das von globalen Regulierungsbehörden stark gefördert wird, ist ein Schlüsselfaktor für die Echtzeitfreigabe und Bioprocessing 4.0.

- Im März 2020 brachte Sartorius den Einweg-Bioreaktor BIOSTAT STR Generation 3 und die Automatisierungsplattform BIOBRAIN auf den Markt, um Innovationen vorzustellen, die den Bereich der biopharmazeutischen Prozessentwicklung und -herstellung verändern werden. Biostat STR vereinfacht die Produktion von Biologika.

Firmenprofile

- Merck KGaA

- Sartorius AG

- Thermo Fisher Scientific Inc

- Corning Inc

- STAMM Biotech

- Lonza Group AG

- Eppendorf SE

- Repligen Corp

- Danaher Corp

- BioPharma Dynamics Ltd

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

Bioprocessing is the process that utilizes complete living cells or components (e.g., bacteria, enzymes, and proteins) to obtain desired products. The process is commonly known as fermentation. The entire process is divided into three stages: upstream process, fermentation, and downstream process. The upstream process involves preparation of liquid media, separation of particulate and inhibitory chemicals through sterilization and air purification. Additionally, fermentation involves the conversion of substrate to obtain desired products through biological agents such as microorganisms. Furthermore, downstream processing involves separation of cells from the fermentation broth, purification and concentration of desired products and waste disposal or recycle method.

The growing R&D spendings to introduce new drug compounds, and increasing prevalence of chronic diseases. However, stringent regulatory policies are restricting the market growth.

Based on type, cell culture media bioprocess took the forefront leaders in the worldwide market by accounting largest share in 2022 and is expected to continue to do so till the forecast period.

Global bioprocess technology market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa, and South & Central America. In North America, the U.S. held the largest market share for bioprocess technology market. The US is expected to hold the largest share in the bioprocess technology market during the forecast period. The presence of top players and favorable regulations related to product approvals coupled with commercializing new products are the contributing factors for the regional growth. Additionally, the increasing number of technological advancements is the key factor responsible for the Asia Pacific regional growth in the coming years.

Merck KGaA, Sartorius AG, Thermo Fisher Scientific Inc, Corning Inc, STAMM Biotech, Lonza Group AG, Eppendorf SE, Repligen Corp, Danaher Corp, BioPharma Dynamics Ltd; are among the leading companies operating in the global bioprocess technology market

The single use segment dominated the global bioprocess technology market.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Bioprocess Technology Market

- Merck KGaA

- Sartorius AG

- Thermo Fisher Scientific Inc

- Corning Inc

- STAMM Biotech

- Lonza Group AG

- Eppendorf SE

- Repligen Corp

- Danaher Corp

- BioPharma Dynamics Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht