Wachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose des Bioproduktionsmarktes bis 2030

Historische Daten : 2020-2021 | Basisjahr : 2022 | Prognosezeitraum : 2023-2030Marktgröße und Prognosen für Bioproduktion (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Produkt (Biologika und Biosimilars, Impfstoffe, Zell- und Gentherapien, Nukleinsäuretherapeutika und andere), Anwendung (rheumatoide Arthritis, hämatologische Erkrankungen, Krebs, Diabetes, Herz-Kreislauf-Erkrankungen und andere), Ausrüstung (Upstream-Ausrüstung, Downstream-Ausrüstung, Bioreaktoren sowie Verbrauchsmaterialien und Zubehör), Endbenutzer (Biopharmazeutische Unternehmen, Auftragshersteller und andere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika)

- Status : Veröffentlicht

- Berichtscode : TIPRE00030322

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 209

- Verfügbare Berichtsformate :

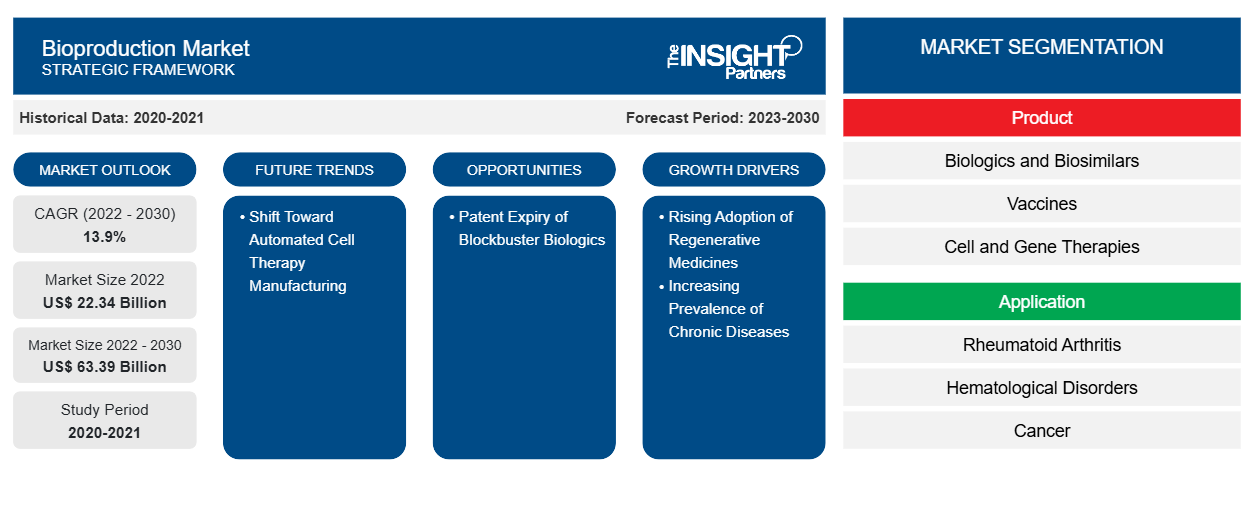

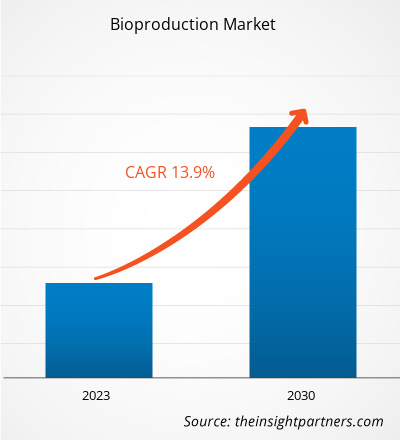

[Forschungsbericht] Der Markt für Bioproduktion soll von 22.337,24 Millionen US-Dollar im Jahr 2022 auf 63.393,93 Millionen US-Dollar im Jahr 2030 wachsen; für den Zeitraum 2022–2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,9 % erwartet.

Markteinblicke und Analystenansichten:

Automatisierung kann für Entwickler von Zelltherapien viele Vorteile bringen, darunter ein geringeres Kontaminationsrisiko, eine verbesserte Konsistenz und geringere Produktionskosten. Viele Unternehmen haben Geräte zur Automatisierung angeboten, wie etwa Lonza Cocoon und das CliniMACS Prodigy-System von Miltenyi, die für die Automatisierung der meisten sequentiellen Einheitsvorgänge für einen CAR-T-Prozess innerhalb eines einzigen Systems konzipiert sind. Eine steigende Zahl von Zelltherapien hat die Produktion von Zelltherapieprodukten weltweit von einem kleinen auf ein großes Volumen verlagert. Darüber hinaus erhöht die Entwicklung der Zelltherapie vom akademischen und klinischen Umfeld zur Massenproduktion und Kommerzialisierung die Nachfrage nach Automatisierung in der Fertigung. Zunehmende Forschungsaktivitäten im Bereich Zelltherapien haben zu einer steigenden Nachfrage nach fortschrittlichen Fertigungslösungen geführt. Vor diesem Hintergrund bieten viele Akteure Produkte an, um die digitalen Bedürfnisse akademischer Forscher und großer Biotechnologieunternehmen zu erfüllen. So hat GE Healthcare im Mai 2019 die Webanwendung Chronicle eingeführt, um den gesamten Zelltherapie-Workflow zu unterstützen. Die Automatisierungssoftware Chronicle ist eine GMP-konforme digitale Lösung (Good Manufacturing Practice), die die Entwicklung und Herstellung komplexer Zelltherapieprozesse optimieren soll.

Unternehmen beteiligen sich auch an strategischen und technologischen Entwicklungen zur Automatisierung der Zelltherapie. Im Juli 2020 beispielsweise haben sich Thermo Fisher Scientific Inc. und Lyell Immunopharma zusammengeschlossen, um Verfahren zur Entwicklung wirksamer Zelltherapien für Krebspatienten zu entwickeln und herzustellen. Im Rahmen dieser Partnerschaft wollen die Unternehmen die Fitness von T-Zellen verbessern und die Entwicklung einer integrierten, cGMP-konformen (current Good Manufacturing Practice) Plattform (System und Software) sowie von Reagenzien, Verbrauchsmaterialien und Instrumenten unterstützen. Im März 2019 ist Lonza eine Partnerschaft mit dem israelischen Sheba Medical Center eingegangen, um eine automatisierte und geschlossene CAR-T-Herstellung mithilfe seiner Point-of-Care-Zelltherapie-Herstellungsplattform Cocoon bereitzustellen. Daher wird erwartet, dass die zunehmende Einführung von Automatisierung bei Zelltherapieherstellern den Bioproduktionsmarkt ankurbeln wird .

Wachstumstreiber:

Patentablauf bei Blockbuster-Biologika schafft Chancen für den Bioproduktionsmarkt

Biologika stellen vielversprechende neue Therapien für bislang unheilbare Krankheiten dar und gewinnen auf dem Pharmamarkt zunehmend an Bedeutung. Die Patente auf Originalbiologika laufen voraussichtlich in den nächsten Jahren aus.

Die voraussichtlichen Patent- und Exklusivitätsablaufdaten für die meistverkauften Biopharmazeutika sind in der folgenden Tabelle aufgeführt.

|

Biologika

|

Ablaufdaten

|

|

Avastin |

Januar 2022 |

|

Cyramza |

Juni 2023 |

|

Adcetris |

August 2023 |

|

Abthrax |

Oktober 2024 |

|

Gazyva/Gazyvaro |

November 2024 |

|

Darzalex |

Juni 2026 |

|

Ocrevus |

April 2027 |

|

Emgalität |

September 2028 |

|

Hemlibra |

Februar 2028 |

|

Llumetri |

März 2028 |

|

Imfinzi |

September 2028 |

|

Mylotarg |

April 2028 |

|

Imfinzi |

September 2028 |

|

Mylotarg |

April 2028 |

|

Sylvant |

Juli 2034 |

Quelle: Generics and Biosimilars Initiative (GaBI) Journal

Der Ablauf des Patents und anderer Rechte an geistigem Eigentum für Original-Biologika wird in Zukunft die Einführung neuer Biosimilars erforderlich machen. Infolgedessen wird der Wettbewerb zwischen den Marktteilnehmern in der Branche in den kommenden Jahren zunehmen. Daher wird erwartet, dass der Ablauf der Patente für Blockbuster-Biologika im Prognosezeitraum lukrative Möglichkeiten für den Bioproduktionsmarkt schaffen wird.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Bioproduktionsmarkt: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Berichtssegmentierung und -umfang:

Der „Bioproduktionsmarkt“ ist nach Produkt, Anwendung, Ausrüstung und Endbenutzer segmentiert. Der Bioproduktionsmarkt ist nach Produkt in Biologika und Biosimilars, Impfstoffe, Zell- und Gentherapien, Nukleinsäuretherapeutika und andere unterteilt. Das Segment Biologika und Biosimilars hatte 2022 den größten Marktanteil; das Segment Zell- und Gentherapien wird voraussichtlich zwischen 2022 und 2030 die höchste CAGR auf dem Markt verzeichnen. Basierend auf der Anwendung ist der Bioproduktionsmarkt in rheumatoide Arthritis , hämatologische Erkrankungen, Krebs, Diabetes, Herz-Kreislauf-Erkrankungen und andere unterteilt. Das Segment Krebs hatte 2022 den größten Marktanteil und wird voraussichtlich zwischen 2022 und 2030 die höchste CAGR verzeichnen. In Bezug auf die Ausrüstung ist der Bioproduktionsmarkt in Verbrauchsmaterialien und Zubehör, nachgelagerte Ausrüstung, Bioreaktoren und vorgelagerte Ausrüstung segmentiert. Das Segment Verbrauchsmaterialien und Zubehör hatte 2022 den größten Marktanteil und wird voraussichtlich zwischen 2022 und 2030 am schnellsten wachsen. Der Bioproduktionsmarkt ist nach Endverbrauchern in biopharmazeutische Unternehmen, Auftragsfertigungsorganisationen und andere unterteilt. Das Segment der biopharmazeutischen Unternehmen hatte 2022 den größten Marktanteil. Das Segment der Auftragsfertigungsorganisationen wird voraussichtlich zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate auf dem Markt verzeichnen.

Segmentanalyse:

Der Bioproduktionsmarkt ist nach Produkten in Biologika und Biosimilars , Impfstoffe, Zell- und Gentherapien, Nukleinsäuretherapeutika und andere unterteilt. Das Segment Biologika und Biosimilars hatte 2022 den größten Marktanteil. Das Segment Zell- und Gentherapien wird voraussichtlich zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen. Zelltherapie und Gentherapie sind die sich überschneidenden Bereiche in der biomedizinischen Behandlung und Forschung. Beide Therapien zielen darauf ab, Krankheiten vorzubeugen, zu behandeln oder potenziell zu heilen. Darüber hinaus können beide Therapien die zugrunde liegende Ursache genetischer und erworbener Krankheiten verbessern. Die Zelltherapie zielt darauf ab, Krankheiten zu behandeln, indem mehrere Zellsätze außerhalb des Körpers wiederhergestellt oder modifiziert werden, bevor sie dem Patienten injiziert werden, oder indem Zellen verwendet werden, um eine Therapie durch den Körper zu transportieren. Die Gentherapie zielt darauf ab, Krankheiten zu behandeln, indem neue Gene in Zellen wiederhergestellt oder eingeführt werden – entweder außerhalb des Körpers (ex vivo) oder innerhalb des Körpers (in vivo). Die Gentherapien funktionieren, indem Gene in bestimmten Zelltypen angepasst und in den Körper eingebaut werden.

Nach Anwendung ist der Bioproduktionsmarkt in rheumatoide Arthritis, hämatologische Erkrankungen, Krebs, Diabetes, Herz-Kreislauf-Erkrankungen und andere unterteilt. Das Krebssegment hatte 2022 den größten Marktanteil und wird voraussichtlich zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Der Anstieg der Gesundheitsausgaben fiel mit Fortschritten in der Krebsbehandlung zusammen. Die Entwicklung von Biosimilars ist das Ergebnis von Strategien zur Senkung der Gesamtkosten teurer Onkologiemedikamente und Kostendämpfungstechniken, die in den USA und weltweit Priorität haben. Aus einer Reihe von Gründen sind Biologika bei der Behandlung von Krebs von entscheidender Bedeutung. Biologische Medikamente können dem Körper des Patienten helfen, Krebszellen zu erkennen und zu bekämpfen. Bestimmte Biologika zielen direkt auf Krebszellen ab, indem sie deren Wachstumssignale stören. Nach der Chemotherapie können verschiedene Biologika im Kampf gegen Infektionen helfen. In den USA können Dickdarm-, Magen- und Brustkrebs sowie andere bösartige Erkrankungen mit von der FDA zugelassenen Biosimilars behandelt werden. Sie können auch eingesetzt werden, um Nebenwirkungen von Krebstherapien zu behandeln, beispielsweise eine verringerte Anzahl weißer Blutkörperchen, die die Anfälligkeit für Infektionen erhöht. Biologika werden bei der Behandlung von Krebs sowohl als therapeutische als auch als unterstützende Pflegemittel eingesetzt. Trastuzumab (Herceptin) ist ein Beispiel für ein biologisches Arzneimittel, ein zielgerichtetes Krebsmedikament, das zur Behandlung von fortgeschrittenem Magenkrebs und Brustkrebs eingesetzt wird. Zu den Biosimilars für dieses Medikament gehören Herzuma und Ontruzant.

Regionale Analyse:

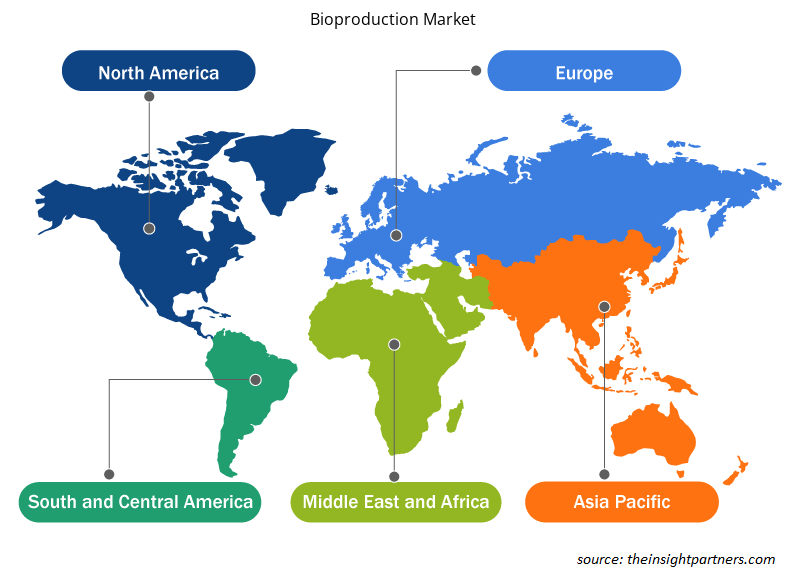

Geografisch ist der globale Bioproduktionsmarkt in Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie den Nahen Osten und Afrika unterteilt. Im Jahr 2022 hatte Nordamerika den größten Anteil am globalen Bioproduktionsmarkt. Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2022 und 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Das Marktwachstum in dieser Region ist auf den wachsenden Bedarf an überlegenen Behandlungslösungen, die zunehmende Konzentration auf Forschungs- und Entwicklungsaktivitäten sowie günstige regulatorische Szenarien zurückzuführen. Darüber hinaus wird geschätzt, dass steigende Investitionen und die Entwicklung der Gesundheitsinfrastruktur zur Förderung der Forschungsaktivitäten den Bioproduktionsmarkt im asiatisch-pazifischen Raum zwischen 2022 und 2030 ankurbeln werden.

Der Bioproduktionsmarkt in Nordamerika ist weiter unterteilt in die USA, Kanada und Mexiko. Das Marktwachstum in dieser Region ist auf die zunehmende Zahl von Diabetes und Unfruchtbarkeit sowie die zunehmende Produktentwicklung im Bereich Biosimilars zurückzuführen.

Die zunehmende Zahl genetischer und zellulärer Erkrankungen führt zu einer steigenden Nachfrage nach Zelltherapien. Ein PhRMA-Bericht aus dem Jahr 2020 über die Entwicklung von Zell- und Gentherapien ergab, dass in den USA 400 Zell- und Gentherapien zur Behandlung einer Vielzahl von Krankheiten und Leiden von Krebs über genetische Störungen bis hin zu neurologischen Erkrankungen in der Entwicklung sind. Bis Februar 2020 wurden in den USA neun Zell- oder Gentherapieprodukte zur Behandlung von Krebs, Augenkrankheiten und seltenen Erbkrankheiten zugelassen. Außerdem entwickeln immer mehr Start-ups im Land innovative Zelltherapien.

In den USA werden Biosimilars zur Behandlung von Patienten mit Krebs, Nierenerkrankungen , Diabetes und anderen Autoimmunerkrankungen wie Morbus Crohn und rheumatoider Arthritis eingesetzt. Laut Cardinal Health wurden in den USA insgesamt 33 Biosimilars von der FDA zugelassen und 21 sind im Handel erhältlich. Von den 21 auf dem Markt befindlichen Biosimilars werden 17 zur Behandlung von Krebserkrankungen eingesetzt, 3 zur Behandlung von Autoimmunerkrankungen und 1 zur Behandlung von Diabetes. Es wird erwartet, dass Biosimilars 15 bis 30 Prozent günstiger sein werden als die Biologika. Allein im Jahr 2020 konnten durch Biosimilars 7,9 Milliarden US-Dollar eingespart werden, und diese Einsparungen werden in den nächsten Jahren voraussichtlich erheblich steigen, da weitere Biosimilars auf den Markt kommen. Laut Cardinal Health dürften Biosimilars die Arzneimittelausgaben in den USA bis 2025 um 133 Milliarden US-Dollar senken. Darüber hinaus fördert die zunehmende Unterstützung durch die Regierung das Wachstum von Zelltherapien, was wiederum das Wachstum des Bioproduktionsmarktes beeinflusst.

Laut Cancer Medical Science ist Krebs im Jahr 2020 die dritthäufigste Todesursache in Mexiko. Die häufigsten Krebsarten bei mexikanischen Männern sind Prostata-, Dickdarm-, Hoden-, Lungen- und Magenkrebs, während Frauen vor allem an Brust-, Schilddrüsen-, Gebärmutterhals-, Gebärmutterkörper- und Dickdarmkrebs leiden. In Mexiko werden Biosimilars auch als Biokomparable bezeichnet. Laut GaBI sind in Mexiko derzeit 13 Biokomparable in den folgenden therapeutischen Klassen zugelassen: Erythropoese-stimulierendes Mittel, Granulozyten-Kolonie-stimulierender Faktor, endogenes Wachstumshormon, follikelstimulierendes Hormon (FSH), Insulin, Tumornekrosefaktor (TNF)-Hemmer sowie Virostatika und Interferon. Die zunehmende Zahl von Krebserkrankungen und die Zulassung von Biosimilar-Produkten treiben also das Wachstum des Bioproduktionsmarktes in Mexiko voran.

Regionale Einblicke in den Bioproduktionsmarkt

Die regionalen Trends und Faktoren, die den Bioproduktionsmarkt im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie des Bioproduktionsmarkts in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionalspezifische Daten zum Bioproduktionsmarkt

Umfang des Bioproduktionsmarktberichts

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 22,34 Milliarden US-Dollar |

| Marktgröße bis 2030 | 63,39 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 13,9 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente |

Nach Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für Bioproduktion wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Bioproduktionsmarkt tätigen Unternehmen sind:

- Thermo Fisher Scientific Inc

- Merck KGaA

- F. Hoffmann-La Roche Ltd

- Bio-Rad Laboratories Inc

- Lonza Group AG

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Bioproduktionsmarkt

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene strategische Entwicklungen führender Akteure auf dem Bioproduktionsmarkt aufgeführt:

- Im März 2023 gab Lonza bekannt, dass ihre geplante cGMP-Produktionslinie für klinische und kommerzielle Arzneimittel in Visp (CH) fertiggestellt sei. Kunden mit unterschiedlichsten Produktionsanforderungen für Arzneimittel, sowohl für den klinischen als auch für den kommerziellen Bedarf, werden von der neuen Linie bedient. Zu dieser 1.200 Quadratmeter großen cGMP-Anlage gehört eine moderne Isolatorlinie zum Abfüllen von flüssigen und gefriergetrockneten Fläschchen für mehrere Modalitäten, die die Anforderungen des GMP-Anhangs 1 für die Herstellung steriler Produkte erfüllt. Die Linie ist bereits vollständig in Betrieb und verfügt über eine cGMP-Lizenz; im April 2023 sollen die ersten Kundenchargen abgefüllt werden.

- Im Mai 2022 gab FUJIFILM Irvine Scientific Inc., ein weltweit führendes Unternehmen in der Entwicklung und Herstellung serumfreier und chemisch definierter Zellkulturmedien für die Bioproduktion und Zelltherapieherstellung, die Fertigstellung seines Innovations- und Kooperationszentrums im Suzhou New District, China, bekannt.

- Im Dezember 2021 gab FUJIFILM Irvine Scientific Inc., ein weltweit führendes Unternehmen in der Entwicklung und Herstellung serumfreier und chemisch definierter Zellkulturmedien für die Bioproduktion und Zelltherapieherstellung, die Gründung eines Innovations- und Kooperationszentrums im Suzhou New District in China bekannt. In diesem neuen Zentrum werden Experten mit Kunden zusammenarbeiten, um vorgelagerte Zellkulturprozesse zu entwickeln, die ihren Anforderungen an die Bioproduktion entsprechen.

- Im März 2023 finanzierten Cormorant Asset Management und OneVentures von BiVACOR Inc. das Unternehmen über den OneVentures Healthcare Fund III mit 18 Millionen US-Dollar Kapital. Die Mittel werden dem Unternehmen helfen, wichtige Führungskräfte einzustellen und seine laufende Forschung und Entwicklung sowie frühe Machbarkeitsstudien in Humanstudien zu unterstützen. Mit dieser finanziellen Hilfe würde das Unternehmen im Rahmen seiner Bemühungen, seine Geschäftstätigkeit zu verdoppeln, Kandidaten für wichtige Positionen wie Forschungs- und Entwicklungsfachleute und die C-Suite einstellen. BiVACOR Inc. hofft außerdem, bis Ende 2023 erstmals eine frühe Machbarkeitsstudie seines Total Artificial Heart an menschlichen Probanden durchführen zu können.

Wettbewerbslandschaft und Schlüsselunternehmen:

Lonza Group AG, bbi-biotech GmbH, Danaher Corp, Sartorius AG, FUJIFILM Irvine Scientific Inc, Thermo Fisher Scientific Inc, Merck KGaA, F. Hoffmann-La Roche Ltd und Bio-Rad Laboratories Inc sind die führenden Unternehmen auf dem Bioproduktionsmarkt. Diese Unternehmen konzentrieren sich auf neue Technologien, die Verbesserung bestehender Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu erfüllen.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Bioproduktionsmarkt

Kostenlose Probe anfordern für - Bioproduktionsmarkt