Marktwachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose für Flaschenwasser bis 2028

Markt für abgefülltes Wasser 2028 – Analyse nach Art (kohlensäurehaltig und still), Kategorie (funktional und konventionell), Geschmack (natur und aromatisiert), Vertriebskanal (Supermärkte und Verbrauchermärkte, Convenience-Stores, Online-Handel und Sonstige) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00004540

- Kategorie : Speisen und Getränke

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 14, 2024

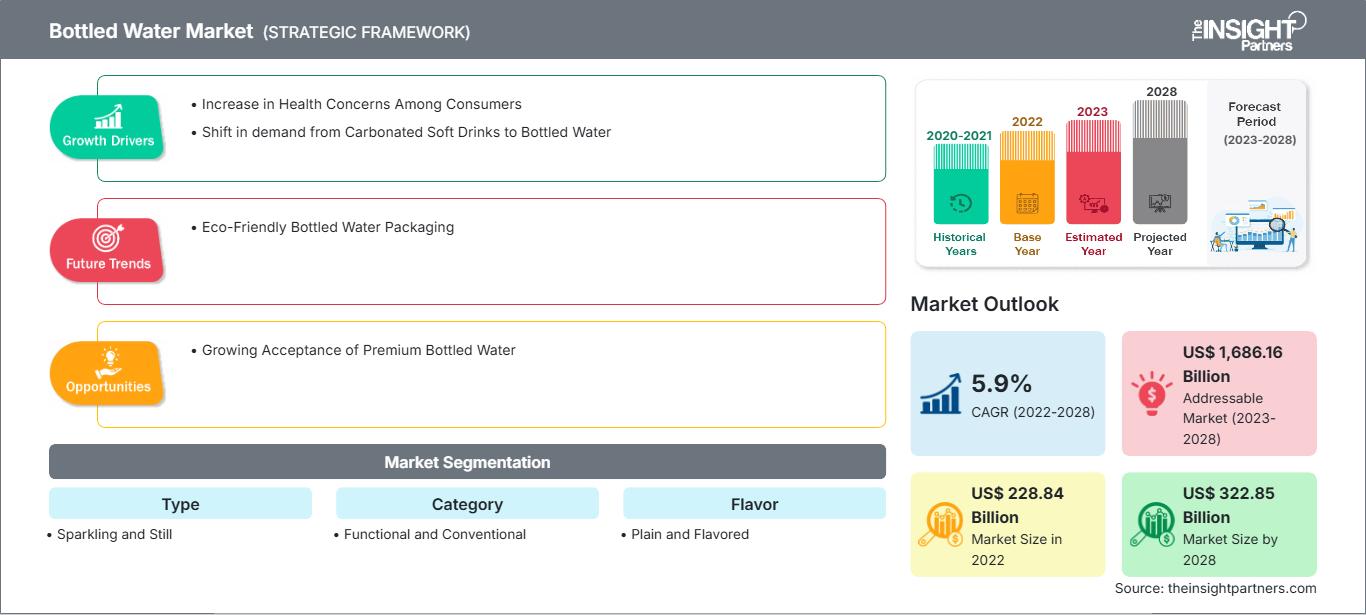

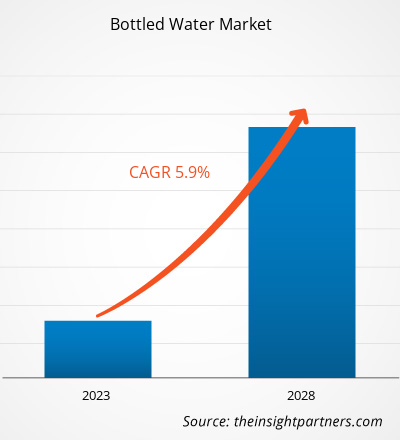

[Forschungsbericht]Der Markt für Flaschenwasser soll von 228,84 Milliarden US-Dollar im Jahr 2022 auf 322,85 Milliarden US-Dollar im Jahr 2028 wachsen; von 2022 bis 2028 wird ein CAGR von 5,9 % erwartet.

Markteinblicke und Analystenmeinung:

Flaschenwasser ist abgepacktes Trinkwasser, das gereinigt und frei von Verunreinigungen ist. Flaschenwasser gibt es hauptsächlich in zwei Sorten: kohlensäurehaltig/sprudelnd und still, und ist in der Regel in Plastik- oder Glasverpackungen erhältlich. Flaschenwasser ist die bequemste Möglichkeit, den Flüssigkeitsbedarf des Körpers zu decken, und ist daher in Einzelhandelsgeschäften sowie Supermärkten und Verbrauchermärkten leicht erhältlich. Das zunehmende Gesundheitsbewusstsein der Verbraucher sowie eine Nachfrageverschiebung von kohlensäurehaltigen Erfrischungsgetränken hin zu Flaschenwasser treiben das Wachstum des Flaschenwassermarktes weltweit voran. Darüber hinaus bietet die zunehmende Akzeptanz von hochwertigem Flaschenwasser Wachstumschancen für den Flaschenwassermarkt weltweit.

Wachstumstreiber und Herausforderungen:

Die Gesundheit spielt bei der Wahl von Erfrischungsgetränken durch Verbraucher eine immer wichtigere Rolle. Verschiedene Gesundheitsprobleme beeinflussen die Dynamik der Erfrischungsgetränkebranche. Verbraucher suchen heute nach gesünderen Alternativen zu kohlensäurehaltigen Erfrischungsgetränken. Sie steigen schrittweise von Limonade auf Flaschenwasser um. Dieser Wandel ist hauptsächlich auf die veränderten Vorlieben der Verbraucher zurückzuführen: Weg von zuckerreichen und unnatürlichen Getränken hin zu gesünderen Alternativen. Erfrischungsgetränke, insbesondere kohlensäurehaltige, stehen wegen ihres hohen Zuckergehalts in der Kritik. Die steigende Nachfrage der Verbraucher nach gesunden Erfrischungsgetränken hat zu einer enormen Nachfrage nach Flaschenwasser geführt. Der hohe Konsum zuckerreicher Erfrischungsgetränke hat zu Problemen wie Verdauungsproblemen, Gewichtszunahme und Sodbrennen beigetragen. Verschiedene Flaschenwasserhersteller konzentrieren sich stark auf das Angebot von aromatisiertem und funktionellem Wasser. Diese Produkte erfreuen sich aufgrund der wachsenden Besorgnis über die steigenden Fettleibigkeitsraten einer hohen Nachfrage. Verbraucher bevorzugen zunehmend aromatisiertes Wasser mit niedrigem Kaloriengehalt und funktionelles Wasser. Daher ist die Verlagerung der Nachfrage von kohlensäurehaltigen Erfrischungsgetränken hin zu Flaschenwasser der Haupttreiber des globalen Marktes für Flaschenwasser.

Wasserflaschen werden jedes Jahr in riesigen Mengen gekauft. Allerdings wird nur eine sehr geringe Menge recycelt. Viele der gekauften Plastikwasserflaschen landen auf Mülldeponien. Dies führt zu einem großen Problem, da Wasserflaschen nicht biologisch, sondern durch Licht abbaubar sind. Laut Valley Water dauert es über 1.000 Jahre, bis Wasserflaschen biologisch abgebaut werden, und bei der Verbrennung entstehen giftige Dämpfe. Während des Zersetzungsprozesses gibt jede Flasche schädliche Chemikalien an die Umwelt ab. Die Giftstoffe aus den zerfallenden Wasserflaschen gelangen in die Umwelt und verursachen verschiedene Gesundheitsprobleme wie Fortpflanzungsstörungen und Krebs. Darüber hinaus hat eine Studie des Barcelona Institute for Global Health (ISGlobal) ergeben, dass die Auswirkungen von Flaschenwasser auf Ökosysteme 1.400-mal höher sind als die von Leitungswasser. Daher wird erwartet, dass die schädlichen Auswirkungen von Flaschenwasser auf die Umwelt das Wachstum des Flaschenwassermarktes im Prognosezeitraum bremsen werden.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Flaschenwasser: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Berichtssegmentierung und -umfang:

Der „globale Markt für Flaschenwasser“ ist nach Typ, Kategorie, Geschmack, Vertriebskanal und Geografie segmentiert. Nach dem Typ ist der Markt für Flaschenwasser in Sprudelwasser und stilles Wasser unterteilt. Nach der Kategorie ist der Markt in funktionelles und herkömmliches Wasser unterteilt. Nach dem Geschmack ist der Markt für Flaschenwasser in stilles und aromatisiertes Wasser unterteilt. Nach dem Vertriebskanal ist der Markt für Flaschenwasser in Supermärkte und Hypermärkte, Convenience Stores, Online-Einzelhandel und andere segmentiert. Nach der Geografie ist der Markt für Flaschenwasser in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und übriges Europa), Asien-Pazifikraum (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifikraum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und Rest des Nahen Ostens und Afrikas) sowie Süd- und Mittelamerika (Brasilien, Argentinien und Rest von Süd- und Mittelamerika).

Segmentanalyse:

Der Markt für Flaschenwasser ist nach Typ in Sprudel- und Stillwasser segmentiert. Nach Kategorie wird der Markt in funktionelles und konventionelles Wasser unterteilt. Nach Geschmack wird der Markt für Flaschenwasser in stilles und aromatisiertes Wasser segmentiert. Nach Vertriebskanal wird der Markt für Flaschenwasser in Supermärkte und Verbrauchermärkte, Convenience Stores, Online-Einzelhandel und andere segmentiert. Das konventionelle Segment hatte den größten Anteil am Markt für Flaschenwasser und wird im Prognosezeitraum voraussichtlich ein erhebliches Wachstum verzeichnen. Konventionelles Flaschenwasser ist Wasser ohne Zusatzstoffe. Es wird erwartet, dass das zunehmende Bewusstsein der Verbraucher für gesundheitliche Probleme im Zusammenhang mit Zusatzstoffen in Flaschenwasser die Nutzung von konventionellem Flaschenwasser angekurbelt hat. Der Verbrauch von konventionellem Flaschenwasser ist an Orten, an denen Leitungswasser ein Problem darstellt, viel höher. Es wird aus natürlichen Wasserquellen wie Quellen und unterirdischen Reservoirs gewonnen. Es ist reich an mehreren wichtigen Mineralien, darunter Magnesium, Kalzium und Natrium. Die gesundheitlichen Vorteile von herkömmlichem Flaschenwasser lassen die Nachfrage steigen.

Regionale Analyse:

Geografisch gesehen ist der Markt für Flaschenwasser in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Der globale Markt für Flaschenwasser wurde vom Asien-Pazifik-Raum dominiert, der im Jahr 2022 74,55 Milliarden US-Dollar ausmachte. Nordamerika ist ein zweitgrößter Marktteilnehmer mit einem Anteil von über 31 % am Weltmarkt. Für Europa wird im Prognosezeitraum ein beträchtliches Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5 % erwartet. Die Nachfrage nach Flaschenwasser in Nordamerika ist auf die steigende Nachfrage nach sauberem, sicherem und qualitativ hochwertigem Trinkwasser zurückzuführen. Laut der International Bottled Water Association lag der Pro-Kopf-Verbrauch in den USA im Jahr 2020 bei über 45,2 Gallonen. Darüber hinaus bevorzugen viele Kunden aromatisiertes Flaschenwasser. Dies hat die Flaschenwasserhersteller dazu veranlasst, neue Produkte mit Aromastoffen und attraktiven Verpackungen auf den Markt zu bringen.

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen der wichtigsten Akteure auf dem Flaschenwassermarkt aufgeführt:

- Im März 2022 hat RHODIUS Mineralquellen die Entwicklung von PET-Flaschen aus 75 % recyceltem PET angekündigt. Ziel der Entwicklung war es, eine nachhaltige Verpackungslösung für Flaschenwasser einzuführen.

- Im Februar 2021 entwickelte die Coca-Cola-Marke aha zwei neue Sprudelwasser, die kalorien-, natrium- und süßstofffrei sind. Die Geschmacksrichtungen umfassen Himbeere + Acai und Mango + Schwarztee.

- Im Januar 2020 führte VOSS of Norway Voss+ angereichertes Wasser in 100 % recycelten PET-Flaschen ein. Das VOSS+-Sortiment umfasst VOSS + Collagen, VOSS + Vitamin D und VOSS + Aquamin. Die Markteinführung zielte darauf ab, der wachsenden Verbrauchernachfrage nach nachhaltigen Produkten in Flaschenwasser gerecht zu werden.

Flaschenwasser

Regionale Einblicke in den Markt für FlaschenwasserDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Flaschenwasser im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zum Flaschenwasser

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 228.84 Billion |

| Marktgröße nach 2028 | US$ 322.85 Billion |

| Globale CAGR (2022 - 2028) | 5.9% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2028 |

| Abgedeckte Segmente |

By Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Flaschenwasser: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Flaschenwasser wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Flaschenwasser Übersicht der wichtigsten Akteure

Die COVID-19-Pandemie beeinträchtigte Volkswirtschaften und Industrien in zahlreichen Ländern aufgrund von Lockdowns, Reiseverboten und Geschäftsschließungen. Die Lebensmittel- und Getränkeindustrie litt in der Anfangsphase der Pandemie unter schweren Störungen der Lieferketten und der Schließung von Produktionsstätten. Die Schließung von Produktionsstätten in führenden Ländern Nordamerikas, Europas, des asiatisch-pazifischen Raums, Süd- und Mittelamerikas sowie des Nahen Ostens und Afrikas störte die globalen Lieferketten, die Produktion, die Lieferpläne und den Warenabsatz. Darüber hinaus kündigten zahlreiche Unternehmen mögliche Verzögerungen bei Produktlieferungen und einen Einbruch der zukünftigen Umsätze ihrer Produkte im Jahr 2020 an. Darüber hinaus zwangen die von zahlreichen Ländern Europas, Asiens und Nordamerikas verhängten internationalen Reiseverbote Unternehmen dazu, ihre Kooperations- und Partnerschaftspläne vorübergehend auszusetzen.

Im Jahr 2020 mussten zahlreiche Branchen ihre Betriebsabläufe aufgrund von Störungen der Wertschöpfungsketten aufgrund der Schließung nationaler und internationaler Grenzen drosseln. Nach der Ankündigung der Lockdowns stieg die Nachfrage nach Flaschenwasser, da die Haushalte sich beeilten, Vorräte zu sichern. Während der Pandemie trieben der fehlende Zugang zu sauberem Wasser oder einer angemessenen Infrastruktur, gepaart mit Gesundheitsbedenken, den weltweiten Absatz von Flaschenwasser in die Höhe. Andererseits verzeichneten Länder mit dienstleistungsorientierten Volkswirtschaften Rückgänge beim Absatz von Plastikflaschen, da Touristen und Büroangestellte gezwungen waren, zu Hause zu bleiben. Mit der Wiederbelebung der Wirtschaft im Jahr 2021 steigt die Nachfrage nach Flaschenwasser weltweit. Die Wiederaufnahme der Geschäftstätigkeit im Gastgewerbe und Tourismussektor schafft eine Nachfrage nach Flaschenwasser. Die steigende Nachfrage nach Flaschenwasser dürfte dem Markt für Flaschenwasser im Prognosezeitraum weitere Wachstumschancen bieten.

Wettbewerbslandschaft und wichtige Unternehmen:

Zu den führenden Akteuren auf dem globalen Markt für Flaschenwasser gehören Danone, FIJI Water Company LLC, GEROLSTEINER BRUNNEN GMBH & CO. KG, The Coca-Cola Company, Nestlé SA und Nongfu Spring. Zu diesen Unternehmen zählen unter anderem BlueTriton Brands, Inc., PepsiCo, Inc., Voss of Norway AS, RHODIUS Mineralquellen und Getränke GmbH & Co. KG. Diese Unternehmen bieten aromatisiertes Flaschenwasser an und präsentieren ihre Produkte in nachhaltigen Verpackungslösungen, um eine große Zahl von Verbrauchern anzusprechen.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends