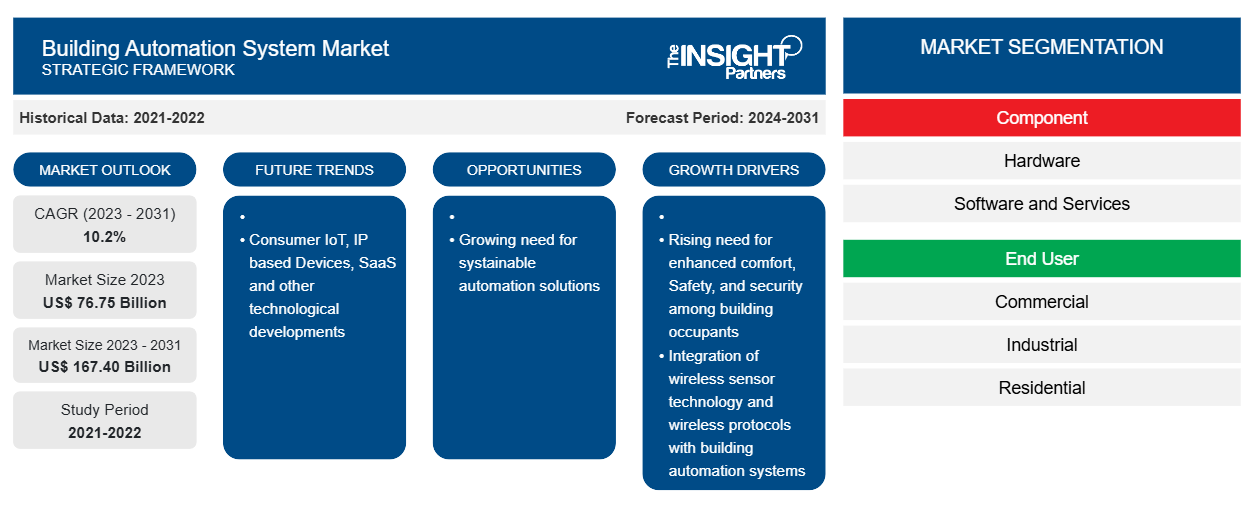

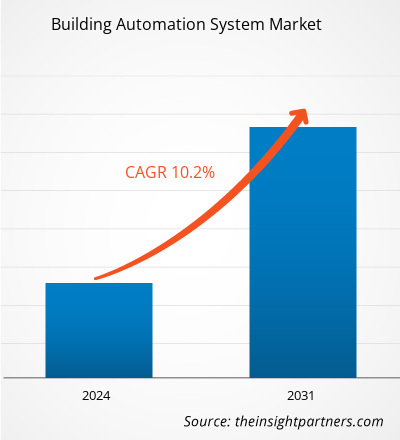

Der Markt für Gebäudeautomationssysteme soll von 76,75 Milliarden US-Dollar im Jahr 2023 auf 167,40 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 10,2 % verzeichnen. Consumer-IoT, IP-basierte Geräte, SaaS und andere technologische Entwicklungen werden voraussichtlich weiterhin die wichtigsten Trends auf dem Markt bleiben.

Marktanalyse für Gebäudeautomationssysteme

Die wachsenden Bautätigkeiten und die steigende Nachfrage nach intelligenten Gebäuden weltweit sind die Hauptfaktoren, die das Marktwachstum antreiben. Gebäudeautomationssysteme verwenden hochentwickelte Sensoren, Aktoren und Netzwerktechnologien, um eine zentrale Steuerung und Überwachung von Gebäudesystemen wie HLK, Beleuchtung, Sicherheit, Zugangskontrolle und Energiemanagement zu ermöglichen. Diese Technologien sind darauf ausgelegt, die Gebäudeeffizienz zu maximieren, den Energieverbrauch zu senken, Facility-Management-Verfahren zu vereinfachen und die Einhaltung von Vorschriften und Standards zu gewährleisten, was die Nachfrage auf dem Markt für Gebäudeautomationssysteme weiter steigert . Die zunehmenden technologischen Fortschritte wie die Integration von IoT, IP-basierten Geräten, SaaS, maschinellem Lernen und anderen Technologien werden in den kommenden Jahren voraussichtlich ebenfalls neue Trends mit sich bringen.

Marktübersicht für Gebäudeautomationssysteme

Ein Gebäudeautomationssystem (BAS) ermöglicht einem Betreiber, über eine einzige Schnittstelle auf alle angeschlossenen Gebäudesysteme zuzugreifen, diese zu steuern und zu überwachen. Mithilfe der BAS-Technologie kann ein Eigentümer vernetzte elektronische Geräte verwenden, um den Betrieb seines Gebäudes zentral zu verwalten. Um den Komfort der Bewohner aufrechtzuerhalten, regeln die Systeme Belüftung, Luftfeuchtigkeit, Beleuchtung und Temperatur. Anwesenheitssensoren und Zeitpläne tragen dazu bei, Energieverschwendung zu minimieren, indem sie Umweltsysteme ändern, wenn sie nicht verwendet werden. Darüber hinaus wird sichergestellt, dass jedes System mit optimaler Effizienz und Genauigkeit läuft. Betreiber werden durch Sensoren benachrichtigt, wenn eine vorbeugende Wartung erforderlich ist. Die Brandschutz-, Zugangs- und Überwachungssysteme des Gebäudes sind alle integriert, um die Sicherheit des Gebäudes und seiner Menschen zu gewährleisten.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Gebäudeautomationssysteme:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für Gebäudeautomationssysteme

Wachsendes Bedürfnis nach mehr Komfort und Sicherheit

Gebäudeautomationssysteme verbessern das Sicherheitssystem eines Gebäudes, indem sie modernste Instrumente und Techniken anbieten. Sie bieten den Bewohnern des Gebäudes mehr Sicherheit und helfen, Vermögenswerte, Unternehmensressourcen, Eigentum und IT-Daten zu schützen. Neben der Verhinderung von Sachschäden und Diebstahl kann das System auch vor Manipulation und Diebstahl durch Mitarbeiter schützen. Das Aufzugszugangskontrollsystem im Gebäude beschränkt den Zugang auf bestimmte Stockwerke und Bereiche innerhalb des Gebäudes, die das Managementpersonal als gesperrt erachtet. Darüber hinaus schützt das System vor Sicherheitsverletzungen und ermöglicht die vorübergehende Lenkung des Verkehrs innerhalb der Einrichtung. Durch die Verwendung von Zeit- und Tagesplanungsbeschränkungen im Zugangskontrollmanagement wird nur autorisiertem Personal der Zugang gewährt. Darüber hinaus wird jede Aktivität, die auf dem Grundstück und innerhalb des Gebäudes stattfindet, von der Zugangskontrollsoftware aufgezeichnet und gespeichert. Darüber hinaus kann das System auch so programmiert werden, dass es mögliche Sicherheitsprobleme wie Gaslecks oder Brände erkennt und geeignete Maßnahmen ergreift, um diese Risiken zu begrenzen.

Wachsender Bedarf an nachhaltigen Gebäudeautomationslösungen

Nachhaltige Gebäude zielen darauf ab, Energieverbrauch und CO2-Emissionen zu minimieren. BAS kann HLK-, Beleuchtungs- und andere Systeme basierend auf Belegung und Umweltbedingungen überwachen, steuern und optimieren. Mit einer zunehmenden Umstellung auf erneuerbare Energiequellen wie Sonne und Wind kann BAS die Integration und Nutzung dieser Quellen im Gebäudebetrieb intelligent verwalten und so eine optimale Energienutzung und erhebliche Kosteneinsparungen gewährleisten. BAS liefert Echtzeitdaten zum Energieverbrauch und zu Umweltkennzahlen und erleichtert so fundierte Entscheidungen für Energiesparstrategien und die Einhaltung von Nachhaltigkeitsstandards und -vorschriften. Nachhaltige Gebäude legen Wert auf Komfort und Gesundheit der Bewohner. BAS kann die Luftqualität im Innenbereich aufrechterhalten, die Temperatur regulieren und die natürliche Beleuchtung optimieren, was zu einer höheren Zufriedenheit und Produktivität der Bewohner beiträgt. Darüber hinaus führen nachhaltige BAS-Lösungen zu Kosteneinsparungen durch geringere Energiekosten, geringeren Wartungsbedarf und eine längere Lebensdauer der Geräte, was sie für Gebäudeeigentümer und -betreiber finanziell attraktiv macht. Der Einsatz nachhaltiger Lösungen steht im Einklang mit globalen Nachhaltigkeitszielen, verbessert die Energieeffizienz, erhöht den Komfort der Bewohner und bietet erhebliche wirtschaftliche Vorteile für Gebäudeeigentümer und -betreiber. Daher ist zu erwarten, dass der branchenübergreifend wachsende Bedarf an nachhaltigen Gebäudeautomationslösungen im Prognosezeitraum erhebliche Chancen für das Wachstum des Gebäudeautomationsmarktes schaffen wird.

Marktbericht zu Gebäudeautomatisierungssystemen – Segmentierungsanalyse

Wichtige Segmente, die zur Ableitung der Marktanalyse für Gebäudeautomationssysteme beigetragen haben, sind Komponenten und Endbenutzer.

- Basierend auf den Komponenten ist der Markt in Hardware, Software und Dienstleistungen segmentiert. Das Hardwaresegment hatte 2023 einen größeren Marktanteil. Gebäudeautomationshardware verwendet Sensoren und Steuerungen, um die Versorgungseinrichtungen eines Gebäudes zu überwachen und anzupassen, nämlich Strom, Heizung und Klimaanlage sowie Wasser und Abwasser. Zu den Hardwarekomponenten von Gebäudeautomationssystemen gehören Thermostate (zur Regelung der Raumtemperatur), Belegungssensoren (zur Regelung der Beleuchtung), Feuchtigkeitssensoren, Feuer- und Rauchmelder sowie Sicherheits- und Überwachungssysteme. Der Markt für das Hardwaresegment ist weiter segmentiert in Sicherheits- und Überwachungssysteme, Gebäudemanagementsysteme, Brandschutzsysteme und andere. Zu den verschiedenen Unternehmen, die Gebäudeautomationshardware anbieten, gehören Bosch Sicherheitssysteme GmbH, Lutron Electronics Co. Inc. und Trane.

- Basierend auf dem Endnutzer ist der Markt in Gewerbe, Industrie und Wohnen unterteilt. Das gewerbliche Segment dominierte den Markt im Jahr 2023. In Gewerbegebäuden wird BAS implementiert, um die Innentemperatur und die Beleuchtung basierend auf Belegung, Jahreszeit oder anderen wichtigen Parametern zu steuern. Gebäudesteuerungssysteme regeln den Betrieb von Heiz- und Kühlgeräten sowie Beleuchtungssystemen, um eine förderliche Umgebung aufrechtzuerhalten, die die Produktion des in der Einrichtung eingesetzten Personals anregt und gleichzeitig Energie spart, wenn bestimmte Bereiche nicht genutzt werden. Darüber hinaus erweist sich die Verwendung eines gewerblichen BAS als vorteilhaft für Wartungs- und Verwaltungsmitarbeiter. Das Team wird bei der Erkennung von Anomalien benachrichtigt, da die Leistung von System und Komponenten regelmäßig überwacht wird.

Marktanteilsanalyse für Gebäudeautomationssysteme nach Geografie

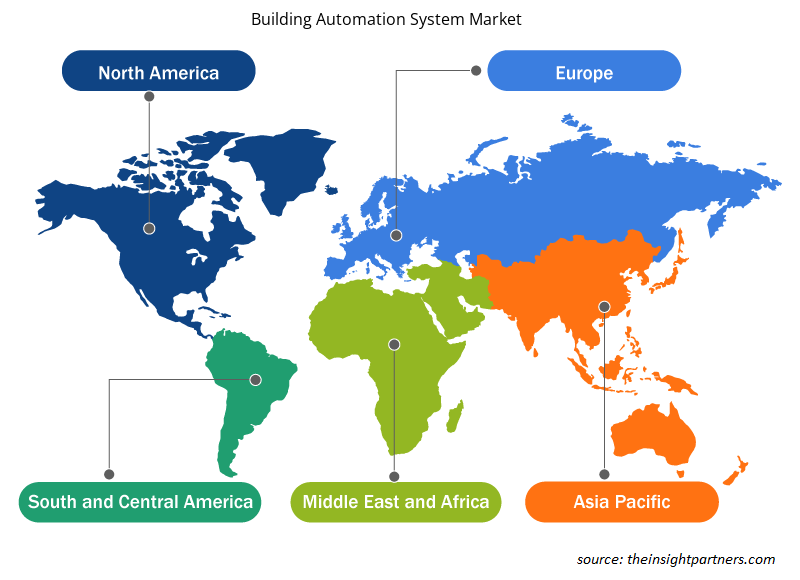

Der geografische Umfang des Marktberichts für Gebäudeautomationssysteme ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Nordamerika hatte im Jahr 2023 den größten Anteil am Markt für Gebäudeautomationssysteme, gefolgt von Europa und dem asiatisch-pazifischen Raum. Der nordamerikanische Markt dürfte im Prognosezeitraum aufgrund einer Zunahme der Bautätigkeit in der gesamten Region und des Wirtschaftswachstums mehrerer Staaten wachsen. Gebäudeautomationssysteme werden häufig eingesetzt, um Energieeffizienz zu erreichen, da dies direkt mit finanziellen Einsparungen korreliert. Länder wie die USA und Kanada bauen in rasantem Tempo Smart Cities, was im Prognosezeitraum eine Chance für das Wachstum des Marktes für Gebäudeautomationssysteme bieten dürfte.

Die Bauindustrie hat in Europa ein enormes Wachstum erlebt, vor allem im Bereich Neubauten, was den Markt für Gebäudeautomationssysteme in der Region stärken dürfte. Die Bauindustrie in Europa spielt eine wichtige Rolle in der Wirtschaft, beschäftigt etwa 18 Millionen Menschen und trägt 9 % zum gesamten BIP der Europäischen Union bei. Die Branche konzentriert sich auf die Schaffung neuer Wohn-, Industrie- und Gewerbeanlagen, den Aufbau von Infrastruktur sowie die Wartung und Reparatur bestehender Strukturen und Gebäude. Die Regierungen verschiedener Länder in Europa sind zunehmend an der Initiierung verschiedener großer Bauprojekte beteiligt, was in den kommenden Jahren voraussichtlich die Einführung von Gebäudeautomationssystemen in der Europäischen Union fördern wird.

Regionale Einblicke in den Markt für Gebäudeautomationssysteme

Die regionalen Trends und Faktoren, die den Markt für Gebäudeautomationssysteme im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Gebäudeautomationssystemen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Gebäudeautomationssysteme

Umfang des Marktberichts zum Gebäudeautomationssystem

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 76,75 Milliarden US-Dollar |

| Marktgröße bis 2031 | 167,40 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 10,2 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente | Nach Komponente

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

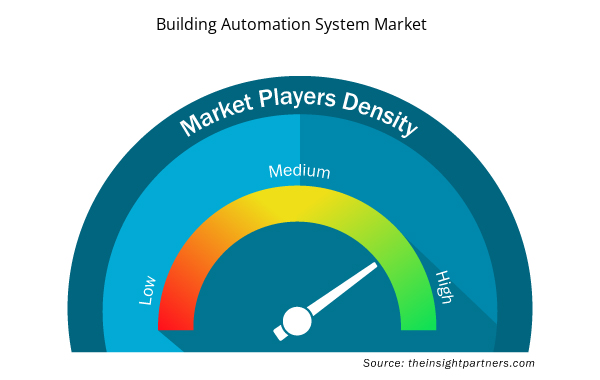

Dichte der Marktteilnehmer für Gebäudeautomationssysteme: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Gebäudeautomationssysteme wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Gebäudeautomationssysteme tätigen Unternehmen sind:

- ABB Ltd

- Mitsubishi Electric Corporation

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc

- Schneider Electric

- Siemens AG

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Gebäudeautomationssysteme

Marktnachrichten und aktuelle Entwicklungen für Gebäudeautomationssysteme

Der Markt für Gebäudeautomationssysteme wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Gebäudeautomationssysteme aufgeführt:

- Honeywell und Analog Devices, Inc. gaben auf der CES 2024 bekannt, dass sie eine Absichtserklärung unterzeichnet haben, um die Digitalisierung von Gewerbegebäuden durch die Aufrüstung auf digitale Konnektivitätstechnologien zu erforschen, ohne die vorhandene Verkabelung zu ersetzen. Dies wird dazu beitragen, Kosten, Abfall und Ausfallzeiten zu reduzieren. Die strategische Allianz würde diese neue Technologie erstmals in Gebäudemanagementsysteme einbringen.

(Quelle: Honeywell International Inc., Pressemitteilung, Januar 2024)

- Siemens Smart Infrastructure hat Connect Box auf den Markt gebracht, eine offene und einfach zu bedienende IoT-Lösung für die Verwaltung kleiner bis mittelgroßer Gebäude. Connect Box, die neueste Ergänzung des Siemens Xcelerator-Portfolios, ist ein benutzerfreundlicher Ansatz zur Überwachung der Gebäudeleistung mit dem Potenzial, die Energieeffizienz um bis zu 30 Prozent zu optimieren und die Raumluftqualität in kleinen bis mittelgroßen Gebäuden wie Schulen, Einzelhandelsgeschäften, Wohnungen oder kleinen Büros erheblich zu verbessern. Siemens Xcelerator ist eine offene digitale Geschäftsplattform, mit der Kunden ihre digitale Transformation einfacher, schneller und in großem Maßstab beschleunigen können.

(Quelle: Siemens, Pressemitteilung, März 2023)

Marktbericht zu Gebäudeautomatisierungssystemen – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Gebäudeautomationssysteme (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Gebäudeautomationssysteme auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für Gebäudeautomationssysteme sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für Gebäudeautomationssysteme mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen für den Markt für Gebäudeautomationssysteme umfasst

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The market is anticipated to expand at a CAGR of 10.2% during 2023-2031.

Honeywell International Inc., Schneider Electric, Johnson Controls, ABB, and Siemens are major players in the market.

The market is expected to reach a value of US$ 167.40 billion by 2031.

North America dominated the building automation system market in 2023.

Consumer IoT, IP-based devices, SaaS, and other technological developments a key trend in the market.

The rise in need for enhanced comfort, safety, & security among building occupants and the integration of wireless sensor network technology & wireless protocols with building automation systems are driving the market growth.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Building Automation System Market

- ABB Ltd

- Mitsubishi Electric Corp

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc

- Schneider Electric SE

- Siemens AG

- Johnson Controls International Plc

- Carrier Global Corp

- Lutron Electronics Co., Inc

- Trane Technologies Plc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht