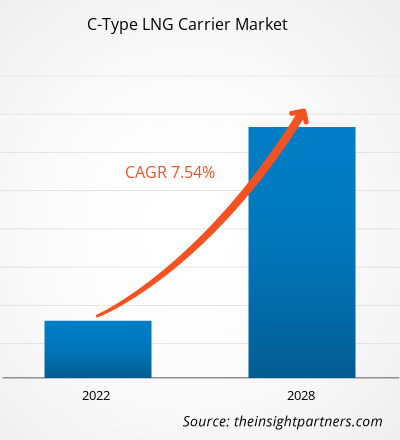

Der Markt für C-Typ-LNG-Tanker hatte im Jahr 2021 einen Wert von 3.920,84 Millionen US-Dollar. Für den Zeitraum 2022–2028 wird ein durchschnittliches jährliches Wachstum von 7,5 % erwartet.

Die Tanks des Typs C sind isolierte zylindrische Tanks mit zwei- oder dreilappiger Form, die je nach dem zu speichernden Flüssiggas ganz oder teilweise unter Druck gesetzt werden können. Diese Tanks findet man an Bord von kleinen und mittelgroßen LPG-Tankern sowie von kleinen LNG-Tankern. Tanks des Typs C können LNG bei einem höheren Druck speichern als Tanks des Typs A und B, allerdings ist die Platzoptimierung bei diesen Tanks geringer. Der weltweit steigende Verbrauch von LNG durch viele Endverbraucher, beispielsweise in der Stromerzeugungsbranche und in der Industrie, erhöht die LNG-Verflüssigungskapazität. Der sprunghaft ansteigende Auftragseingang und Flottenausbau sowie die steigende Nachfrage nach sauberer Energie, unterstützt durch günstige staatliche Vorschriften zur Reduzierung der Kohlendioxidemissionen, treiben die Nachfrage nach LNG an und beflügeln den Markt für LNG-Tanker des Typs C. Der steigende Energiebedarf treibt den Bedarf an LNG in den Ländern im Asien-Pazifik-Raum an. Die traditionellen Märkte wie Japan und Südkorea konnten ihre Führungsposition beim LNG-Verbrauch behaupten, da sich ihre Inlandsmärkte unter dem Einfluss der Liberalisierungspolitik veränderten, was zu unterschiedlichen Möglichkeiten für den LNG-Transport führte.

Aufgrund des steigenden Bedarfs an LNG-Transporten freuen sich viele Akteure der Branche darauf, die nächste Generation von Ladungssicherungssystemen zu bauen. Der Anstieg der langfristigen Verträge im Jahr 2021 ist auf eine Zunahme der Handelsaktivitäten nach einem Rückgang im Jahr 2020 zurückzuführen. So unterzeichnete beispielsweise das in China ansässige Unternehmen Sinopec Corp im Jahr 2021 die meisten langfristigen LNG-Verträge und importierte jährlich 5 Millionen Tonnen LNG (MTPA); die Vitol Group unterzeichnete die zweithöchste Zahl langfristiger LNG-Verträge und importierte 4,3 Millionen Tonnen LNG pro Jahr; und Royal Dutch Shell unterzeichnete die dritthöchste Zahl und importierte 4,0 Millionen Tonnen LNG pro Jahr. Laut dem Bericht von Wood Mackenzie werden in den nächsten zehn Jahren rund zwei Drittel des erwarteten Wachstums der LNG-Nachfrage aus China, Indien, Pakistan und Bangladesch kommen, den weltweit am schnellsten wachsenden Märkten für LNG-Importe. Neben China wird Indien in den kommenden Jahren voraussichtlich die LNG-Wiederverdampfungskapazität Asiens dominieren und zwischen 2020 und 2024 rund 60 % der Gesamtkapazität der Region ausmachen. Daher wird die erhebliche Nachfrage nach LNG voraussichtlich die Transportaktivitäten für LNG steigern, was in den kommenden Jahren wahrscheinlich den Bedarf an LNG-Transportern erhöhen wird. Dem IEA-Bericht zufolge werden die Gaspreise bis 2025 jedoch voraussichtlich steigen, was die Nachfrage nach LNG hemmen und das Marktwachstum behindern könnte.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für C-Typ-LNG-Tanker:

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Auswirkungen der COVID-19-Pandemie auf das Marktwachstum von C-Typ-LNG-Tankern

Die COVID-19-Pandemie hatte negative Auswirkungen auf den globalen Markt für C-Typ-LNG-Tanker. In Nordamerika wirkte sich die COVID-19-Pandemie auf LNG-Investitionen und kurz- und langfristige Fundamentaldaten aus. Auf dem US-Markt beispielsweise hat die Bedeutung im letzten Jahrzehnt aufgrund des Schieferbooms stark zugenommen. COVID-19 hat Bau- und Verflüssigungsprojekte verzögert, was sich auf die Produktion von LNG-Tankern auswirkte, und LNG-Projekte könnten eine attraktive Option zur Kostensenkung sein. Die wachsende Nachfrage nach C-Typ-LNG-Tankern aus den schnell wachsenden Volkswirtschaften im asiatisch-pazifischen Raum dürfte eine wichtige treibende Kraft für die Dynamik einer weltweiten wirtschaftlichen Erholung von den Auswirkungen der COVID-19-Pandemie sein. Zusammen mit China wird Indien in den nächsten Jahren voraussichtlich den Ausbau der LNG-Regasifizierungskapazität in Asien anführen und zwischen 2020 und 2024 60,0 % der Gesamtkapazität der Region ausmachen. Inmitten der COVID-19-Pandemie werden die Veränderungen auf dem LNG-Tankermarkt für LNG-importierende Länder von erheblicher Bedeutung sein, da sie möglicherweise auf große Portfolioakteure angewiesen sind. Wenn die Mengen über 2025 hinaus steigen sollen, müssen die Regierungen möglicherweise direkter eingreifen. Japans Zusage, 10 Milliarden US-Dollar in die LNG-Infrastruktur zu investieren, ist der erste Schritt in diese Richtung. Ein durchschnittlicher Verflüssigungszug kostet fast 8 Milliarden US-Dollar (4 Millionen Tonnen zu 2.000 US-Dollar pro Tonne). All diese Initiativen dürften das Wachstum des C-Typ-LNG-Tankermarktes nach der Pandemie ankurbeln.

Markteinblick – C-Type LNG-Tanker-Markt

Starker Anstieg neuer Schiffbauaufträge und Flottenerweiterungen

Aufgrund der steigenden Nachfrage nach LNG bauen Marktteilnehmer neue LNG-Tanker. So gab TGE Marine im Januar 2022 stolz den Abschluss der Tankbauphase für zwei große LNG-Frachttanks auf der Jiangnan Shipyard bekannt. Außerdem gab NYK Line im August 2022 einen langfristigen Zeitchartervertrag mit Qatar Energy für sieben neue LNG-Tanker bekannt. Die Unternehmen schlossen außerdem Schiffbauverträge für die sieben 174.000 m3 großen LNG-Tanker mit Hyundai Heavy Industries Co., Ltd. ab. Somit treibt der Anstieg der neuen Schiffbauverträge unter den führenden Akteuren den Markt für C-Typ-LNG-Tanker an.

Darüber hinaus erhielt Gaztransport & Technigaz (GTT) im Juli 2022 von seinem südkoreanischen Partner Samsung Heavy Industries (SHI) einen Tankdesign-Auftrag für die Konstruktion einer Reihe neuer LNG-Tanker. Gemäß dem Vertrag wird das Unternehmen Gaztransport & Technigaz (GTT) die Tanks von 14 neuen LNGCs entwerfen. Zwei der Schiffe sind für einen Schiffseigner aus Asien, während die anderen 12 für einen amerikanischen Schiffseigner bestimmt sind. Ebenso hat Jiangsu Yangzijiang Shipbuilding im November 2021 die LNG-betriebene MSC Washington vom Stapel gelassen, die über einen 12.300 cbm großen LNG-Tank vom Typ C mit zwei Lappen verfügt. Solche Verträge für die Herstellung von LNG-Tankern und den Ausbau neuer Flotten fördern also das Wachstum des Marktes für LNG-Tanker vom Typ C.

Regionale Einblicke in den Markt für C-Typ-LNG-Tanker

Die regionalen Trends und Faktoren, die den Markt für C-Typ-LNG-Tanker im gesamten Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von C-Typ-LNG-Tankern in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für C-Typ-LNG-Tanker

Umfang des Marktberichts für C-Typ-LNG-Tanker

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 3,92 Milliarden US-Dollar |

| Marktgröße bis 2028 | 6,47 Milliarden US-Dollar |

| Globale CAGR (2021 - 2028) | 7,54 % |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022–2028 |

| Abgedeckte Segmente | Nach Produkttyp

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

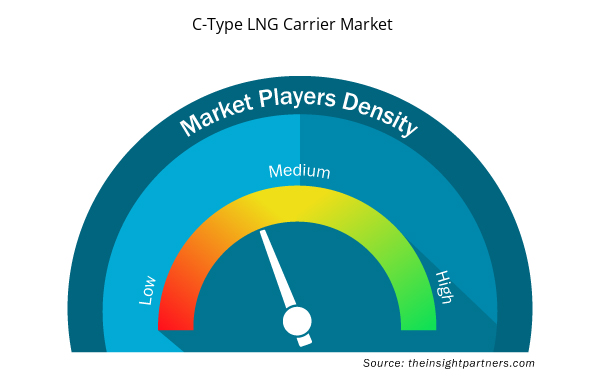

Marktteilnehmerdichte für C-Type-LNG-Tanker: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für C-Type LNG-Tanker wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für LNG-Tanker des Typs C tätigen Unternehmen sind:

- China Schiffbau Trading Co., Ltd.

- DSME Co., Ltd

- GAS Entec

- Gaslog GmbH

- Hyundai Samho Heavy Industries Co., Ltd.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem C-Type LNG Carrier-Markt

Produkttypbasierte Einblicke

Der Markt für LNG-Tanker des Typs C ist nach Produkttyp und Anwendung segmentiert. Basierend auf dem Produkttyp ist der Markt für LNG-Tanker des Typs C in zylindrisch, zweilappig und dreilappig segmentiert. Das zylindrische Segment hatte 2021 den größten Marktanteil, da es über den Temperaturbereich von 50 °C bis 180 °C Flexibilität und Festigkeit bietet.

Die Akteure auf dem Markt für LNG-Tanker des Typs C konzentrieren sich hauptsächlich auf die Entwicklung fortschrittlicher und effizienter Produkte.

- Im Januar 2022 erhielt Hyundai Samho Heavy Industries einen Auftrag im Wert von 1,3 Milliarden US-Dollar für den Bau von sieben Schiffen – sechs sehr großen Containerschiffen und einem LNG-Tanker. Sechs 15.000 TEU (Twenty-foot Equivalent Unit) große, mit Flüssigerdgas betriebene Containerschiffe sollen im ersten Halbjahr 2024 schrittweise an die in Europa ansässige Reederei ausgeliefert werden.

- Im Juni 2022 erhielt Daewoo Shipbuilding & Marine Engineering Co. (DSME) im Rahmen eines Vertrags mit einem staatlichen Ölkonzern aus Katar einen Auftrag im Wert von 1,07 Billionen KRW (850 Millionen US-Dollar) zum Bau von vier LNG-Tankern. Die Arbeiten sollen bis 2025 abgeschlossen sein.

Die Analyse des C-Typ-LNG-Tankermarktes basiert auf Produkttyp und Anwendung. Basierend auf dem Produkttyp ist der Markt in zylindrisch, zweilappig und dreilappig segmentiert. Basierend auf der Anwendung ist der Markt in Schifffahrt, Öl und Gas, Petrochemie und andere segmentiert.

Der Markt für C-Typ-LNG-Tanker ist in fünf große Regionen unterteilt: Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Südamerika. Im Jahr 2021 war der asiatisch-pazifische Raum mit einem beträchtlichen Umsatzanteil Marktführer, gefolgt von Europa und Nordamerika. Die Marktanalyse für C-Typ-LNG-Tanker hilft, die kommenden Trends, neuen Technologien sowie Makro- und Mikrofaktoren zu verstehen, die das Marktwachstum beeinflussen.

Zu den wichtigsten Akteuren, die in der Marktstudie für C-Typ-LNG-Tanker profiliert werden, gehören DSME Co. Ltd; Hyundai Heavy Industries Co. Ltd; Mitsubishi Heavy Industries Ltd; TGE Marine AG; Gas Entec; Komarine Co.; Torgy LNG AS; China Shipbuilding Trading Co., Ltd.; Knutsen OAS Shipping; und HYUNDAI SAMHO HEAVY INDUSTRIES CO., LTD. Der Marktbericht für C-Typ-LNG-Tanker bietet detaillierte Markteinblicke, die den wichtigsten Akteuren helfen, ihre Wachstumsstrategien zu planen.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The incremental growth rate of the global C-Type LNG carrier market is 7.5%.

The market for C-Type LNG carrier was valued at US$ 3,920.84 Mn in 2021.

Rising Demand for Natural Gas from Several Industries.

The driving factors for the market are:

Growing LNG Liquefaction Capacity Globally

Surge in New Shipbuilding Contracts and New Fleet Expansion

DSME Co. Ltd; Hyundai Heavy Industries Co. Ltd; Mitsubishi Heavy Industries Ltd; TGE Marine AG; and Gas Entec

Asia Pacific (APAC) is anticipated to grow with the highest CAGR over the forecast period.

The country of China is anticipated to hold the largest market share in 2021.

The countries anticipated to grow with the highest CAGR are US, Germany, Japan, Saudi Arabia, and Argentina.

The cylindrical segment held the largest share in 2021.

The market for C-Type LNG carrier was valued at US$ 6,469.02 Mn in 2028.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - C-Type LNG Carrier Market

- China Shipbuilding Trading Co., Ltd

- DSME Co., Ltd

- GAS Entec

- Gaslog Ltd

- HYUNDAI SAMHO HEAVY INDUSTRIES CO., LTD.

- Knutsen OAS Shipping

- Komarine Co

- Mitsubishi Heavy Industries, Ltd.

- TGE Marine Gas Engineering GmbH

- Torgy LNG AS

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht