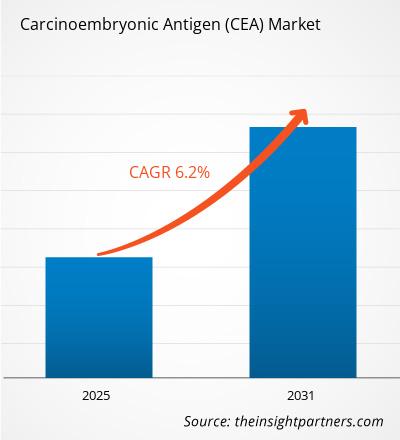

[Forschungsbericht] Die Marktgröße für karzinoembryonale Antigene (CEA) wurde im Jahr 2022 auf 2.141,36 Millionen US-Dollar geschätzt und wird bis 2030 voraussichtlich 3.475,94 Millionen US-Dollar erreichen; Es wird geschätzt, dass von 2022 bis 2030 eine CAGR von 6,2 verzeichnet wird.

Markteinblicke und Analystenmeinung:

Karzinoembryonales Antigen bezieht sich auf eine Gruppe von Glykoproteinen, die eine Rolle bei der Zelladhäsion spielen. CEA wird routinemäßig im fetalen Magen-Darm-Gewebe produziert, die Produktion endet jedoch vor der Geburt. Dadurch kann CEA im Blut des gesunden Menschen meist in geringen Konzentrationen nachgewiesen werden. CEA wird auch als Tumormarker oder Tumorantigen bezeichnet. Tumormarker sind Substanzen, die viele Krebszellen produzieren und gelegentlich in physiologische Flüssigkeiten gelangen. Ein CEA-Test erkennt das Vorhandensein von karzinoembryonalem Antigen, einem Tumormarker, im Blut oder anderen Körperflüssigkeiten.

Zu den wichtigsten Faktoren, die das Marktwachstum für karzinoembryonale Antigene (CEA) antreiben, gehört die zunehmende Prävalenz Krebserkrankungen, der Anstieg der geriatrischen Bevölkerung und die steigende Nachfrage nach minimalinvasiven Diagnoseverfahren. Allerdings behindern ineffektive Tests der CEA auf Krebs bei frühen Tumoren das Marktwachstum.

Wachstumstreiber und -beschränkungen:

Krebs ist eine der größten globalen Gesundheitsherausforderungen und seine Häufigkeit nimmt weltweit zu. Mehrere Faktoren tragen zum Anstieg der Krebsfälle bei, darunter Änderungen des Lebensstils, Umweltfaktoren und eine alternde Bevölkerung. Gesundheitseinrichtungen auf der ganzen Welt beobachten einen erheblichen Anstieg der Krebsprävalenz. Nach Angaben des National Cancer Institute (NCI) wird Krebs zunehmend zu einem globalen Gesundheitsproblem. Im Jahr 2021 führten mehr als 19,3 Millionen neue Krebsfälle weltweit zu etwa 10 Millionen krebsbedingten Todesfällen. Die Weltgesundheitsorganisation schätzt, dass es bis 2040 weltweit 28,9 Millionen neue Krebsfälle und etwa 16,2 Millionen krebsbedingte Todesfälle pro Jahr geben könnte. CEA ist ein Biomarker, der häufig zur Überwachung und Diagnose verschiedener Krebsarten verwendet wird, darunter Lungen-, Darm- und Brustkrebs. Die zunehmende Krebsinzidenz steigert die Nachfrage nach CEA-Tests und treibt das Wachstum des CEA-Marktes voran.

Die geriatrische Bevölkerung, bestehend aus Personen im Alter von 65 Jahren und älter, nimmt weltweit zu. Nach Angaben der Union for International Cancer Control (UICC) ist das Alter ein erheblicher Risikofaktor für Krebs, wobei bei älteren Erwachsenen eine höhere Inzidenz der Krankheit beobachtet wird. Nach Angaben der Weltgesundheitsorganisation (WHO) wird sich der Anteil der Weltbevölkerung über 60 Jahre zwischen 2015 und 2050 von 12 % auf 22 % nahezu verdoppeln. Da die geriatrische Bevölkerung wächst, steigt die Nachfrage nach Krebsvorsorge, -diagnose und -überwachung . CEA-Tests spielen eine entscheidende Rolle bei der Krebsbehandlung bei älteren Menschen und erleichtern die Früherkennung, Behandlungsüberwachung und Krankheitsüberwachung.

Darüber hinaus haben technologische Fortschritte bei diagnostischen Tests die Genauigkeit verbessert und Effizienz von CEA-Tests. Neuere Testtechnologien wie Immunoassays und Molekulardiagnostik bieten eine höhere Empfindlichkeit und Spezifität beim CEA-Nachweis. Diese Fortschritte ermöglichen eine frühere und genauere Krebsdiagnose und eine bessere Überwachung des Behandlungserfolgs. Die Verfügbarkeit verbesserter Prüftechnologien trägt zur Expansion des CEA-Marktes bei. Darüber hinaus fördern Regierungen, Gesundheitsorganisationen und Krebsgesellschaften aktiv Krebsvorsorgeprogramme und schärfen das Bewusstsein für die Bedeutung der rechtzeitigen Krebserkennung. Diese Initiativen zielen darauf ab, die allgemeine Bevölkerung über die Vorteile regelmäßiger Vorsorgeuntersuchungen aufzuklären und Einzelpersonen zu ermutigen, sich geeigneten Diagnosetests, einschließlich CEA-Tests, zu unterziehen. Die Umsetzung von Screening-Programmen und Sensibilisierungsinitiativen trägt zum Gesamtwachstum des CEA-Marktes bei. Daher sind der Anstieg der Krebsinzidenz, die wachsende geriatrische Bevölkerung, die Betonung der Früherkennung und Überwachung, Fortschritte bei Testtechnologien sowie Krebsvorsorgeprogramme und Sensibilisierungsinitiativen wichtige Treiber für das Wachstum des CEA-Marktes. Diese Faktoren unterstreichen die Bedeutung von CEA-Tests bei der Krebsdiagnose, Behandlungsüberwachung und Krankheitsüberwachung und steigern dadurch die Nachfrage nach CEA-Testprodukten und -dienstleistungen.

Während das karzinoembryonale Antigen (CEA) Während Tests in diagnostischen Anwendungen und bei der Überwachung von Krebsarten wie Lungen-, Brust- und Darmkrebs weit verbreitet sind, ist es wichtig zu beachten, dass CEA-Tests Einschränkungen aufweisen, insbesondere hinsichtlich ihrer Wirksamkeit bei der Erkennung früher Tumoren. CEA-Tests sind weder hochempfindlich noch spezifisch für die Früherkennung von Krebs. Die Sensitivität bezieht sich auf die Fähigkeit des Tests, Personen mit der Erkrankung korrekt zu identifizieren, während sich die Spezifität auf die Fähigkeit des Tests bezieht, Personen ohne die Erkrankung korrekt zu identifizieren. Der CEA-Spiegel kann bei anderen nicht krebsartigen Erkrankungen wie Lebererkrankungen, Rauchen und entzündlichen Darmerkrankungen erhöht sein. Infolgedessen kann der CEA-Test falsch positive oder falsch negative Ergebnisse liefern, was zu Einschränkungen seiner Wirksamkeit bei der Früherkennung von Tumoren führt.

Der CEA-Test weist eine geringere Empfindlichkeit für die Früherkennung auf Tumoren im fortgeschrittenen Stadium im Vergleich zu seinem Nutzen bei der Überwachung des Fortschreitens oder Wiederauftretens von Krebs. In den frühen Stadien von Krebs können die CEA-Werte im normalen Bereich bleiben, was die Wirksamkeit bei der Früherkennung von Tumoren beeinträchtigt. Andere Screening-Methoden wie bildgebende Verfahren (z. B. Mammographie, Koloskopie) und Gentests sind häufig zuverlässiger für die Erkennung von Tumoren im Frühstadium.

< u>Strategische Einblicke

Berichtssegmentierung und -umfang:

Der globale Markt für karzinoembryonale Antigene (CEA) wird nach Testtyp, Anwendung, Endverwendung und Geografie kategorisiert. Basierend auf dem Testtyp ist der Markt für karzinoembryonale Antigene (CEA) in ELISA, Radioimmunoassay (RIA), Fluoreszenzimmunoassay (FIA) und andere unterteilt. Je nach Anwendung wird das karzinoembryonale Antigen (CEA) in Darmkrebs, Bauchspeicheldrüsenkrebs, Brustkrebs, Lungenkrebs und andere unterteilt. Basierend auf der Endverwendung ist der Markt in Krankenhäuser, Diagnosezentren sowie Forschungs- und akademische Institute unterteilt. Der Markt für karzinoembryonale Antigene (CEA) ist geografisch in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und das übrige Europa) und den asiatisch-pazifischen Raum unterteilt. Australien, China, Japan, Indien, Südkorea und der Rest des asiatisch-pazifischen Raums), Naher Osten und Afrika. Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und der Rest des Nahen Ostens und Afrikas) sowie Süd- und Afrika. Mittelamerika (Brasilien, Argentinien und der Rest von Süd- und Mittelamerika).

Segmentanalyse:< /span>

Der Markt für karzinoembryonale Antigene (CEA) ist nach Testtyp in ELISA, Radioimmunoassay (RIA), Fluoreszenzimmunoassay (FIA) und andere unterteilt. Das ELISA-Segment hatte im Jahr 2022 den größten Marktanteil des karzinoembryonalen Antigens (CEA) und wird voraussichtlich im Zeitraum 2022–2030 die höchste CAGR auf dem Markt verzeichnen. Der Enzymimmunoassay (ELISA) wird üblicherweise zur Messung von Antikörpern, Antigenen, Proteinen und Glykoproteinen in biologischen Proben verwendet. Das ELISA-Segment im CEA-Markt spielt eine entscheidende Rolle bei der Erkennung, Quantifizierung und Überwachung von CEA-Spiegeln in verschiedenen klinischen Umgebungen. Die hohe Empfindlichkeit, Spezifität und das breite Spektrum an Automatisierungsmöglichkeiten tragen dazu bei, dass die Technik bei CEA-Tests eine herausragende Rolle spielt.

Markt für karzinoembryonales Antigen (CEA), nach Testtyp ; – 2022 und 2030

Basierend auf dem Antrag werden die Der Markt für karzinoembryonales Antigen (CEA) ist in Darmkrebs, Bauchspeicheldrüsenkrebs, Brustkrebs, Lungenkrebs und andere unterteilt. Das kolorektale Segment hatte im Jahr 2022 den größten Marktanteil des karzinoembryonalen Antigens (CEA). Es wird jedoch erwartet, dass das Brustsegment im Zeitraum 2022–2030 die höchste CAGR auf dem Markt verzeichnen wird.

Basierend auf der Endverwendung ist der Markt für karzinoembryonale Antigene (CEA) in Krankenhäuser, Diagnosezentren sowie Forschungs- und akademische Institute unterteilt. Das Krankenhaussegment hielt im Jahr 2022 den größten Markt für karzinoembryonale Antigene (CEA). Es wird jedoch erwartet, dass das Segment der Forschungs- und akademischen Institute im Zeitraum 2022–2030 die höchste CAGR auf dem Markt verzeichnen wird.

< span>Regionale Analyse:

Basierend auf der Geographie ist der globale Markt für karzinoembryonale Antigene (CEA) in fünf Schlüsselsegmente unterteilt Regionen: Nordamerika, Europa, Asien-Pazifik, Süden & Mittelamerika und Naher Osten & Afrika. Es wird geschätzt, dass der asiatisch-pazifische Raum im Zeitraum 2022–2030 aufgrund der zunehmenden Alterung der Bevölkerung, der steigenden Krebsprävalenz und der steigenden Gesundheitskosten die höchste CAGR verzeichnen wird. Die Entwicklung einer hochmodernen Gesundheitsinfrastruktur und das gestiegene Bewusstsein für Krebsvorsorge und Frühdiagnose steigern die Nachfrage nach CEA-Tests in dieser Region. Der große Patientenpool und die gestiegene Akzeptanz modernster Diagnosetechnologien sind auf das Umsatzwachstum des CEA-Marktes im asiatisch-pazifischen Raum zurückzuführen.

Im Jahr 2022 hatte Nordamerika den größten Anteil die globale Marktgröße für karzinoembryonales Antigen (CEA). In den USA gibt es eine hohe Prävalenz von Krebsfällen, was das Wachstum des Marktes für karzinoembryonale Antigene (CEA) vorantreibt. Nach Schätzungen der American Cancer Society wurde im Jahr 2021 bei mehr als 1,9 Millionen Menschen Krebs diagnostiziert, und 608.570 Menschen starben an Krebs. Es wird außerdem berichtet, dass in den USA bei jedem zweiten Mann und jeder dritten Frau im Laufe ihres Lebens Krebs diagnostiziert wird. Daher treibt die hohe Krebsprävalenz unter den Menschen in den USA das Wachstum des Marktes für karzinoembryonale Antigene (CEA) voran.

Darüber hinaus befeuern die hohen Krebsraten unter den Menschen in den USA das Wachstum.

Darüber hinaus befeuern die US-amerikanischen Centers for Medicare & Medicaid Services, die nationalen Gesundheitsausgaben in den USA, stiegen im Jahr 2021 um 2,7 Prozent und erreichten 4,3 Billionen US-Dollar oder 12.914 US-Dollar pro Person. Darüber hinaus machten die Gesundheitsausgaben 18,3 Prozent des Bruttoinlandsprodukts des Landes aus. Darüber hinaus sind nach Angaben des US-Gesundheitsministeriums & Human Services: Die nationalen Gesundheitsausgaben werden von 2021 bis 2031 voraussichtlich jährlich um 5,4 % steigen und bis 2031 voraussichtlich 6,2 Billionen US-Dollar erreichen Entwicklung von Medikamenten, was die Nachfrage nach karzinoembryonalem Antigen (CEA) durch Forschungs- und akademische Institute ankurbelt.

Branchenentwicklungen und zukünftige Chancen:

Verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für karzinoembryonale Antigene (CEA) sind unten aufgeführt:

- Im August 2023 eröffnete Agilent Technologies Inc. ein neues vollwertiges integriertes Biologiezentrum an der Monash University in Malaysia. Der Schwerpunkt liegt auf dem Aufbau lokaler Kapazitäten, um Forschung und Entwicklung im Bereich der Wissenschaft zu beschleunigen.

- Im Mai 2023 schlossen Pfizer und Thermo Fisher Scientific Inc. eine Kooperationsvereinbarung, um den lokalen Zugang zu verbessern Next-Generation-Sequencing (NGS)-basierte Tests für Lungen- und Brustkrebspatientinnen in über 30 Ländern in Lateinamerika, Afrika, dem Nahen Osten und Asien, wo fortschrittliche Genomtests zuvor begrenzt oder nicht verfügbar waren. Der Zugang zu lokalen NGS-Tests kann dazu beitragen, eine schnellere Analyse verwandter Gene zu ermöglichen, sodass Gesundheitsdienstleister das beste Medikament für diesen bestimmten Patienten auswählen können.

- Im Januar 2023 hat Thermo Fisher Scientific Inc, der Weltmarktführer in Im Dienst der Wissenschaft hat das Unternehmen die Übernahme der Binding Site Group, einem weltweit führenden Anbieter von Spezialdiagnostika, von einer von Nordic Capital geführten Aktionärsgruppe in einer reinen Bartransaktion im Wert von 2,3 Milliarden GBP bzw. 2,8 Milliarden US-Dollar zu aktuellen Wechselkursen abgeschlossen. Die Binding Site erweitert das bestehende Spezialdiagnostik-Portfolio um bahnbrechende Innovationen in der Diagnose und Überwachung des multiplen Myeloms. Früherkennung und fundierte Behandlungsentscheidungen können die Behandlungsergebnisse für Patienten erheblich beeinflussen.

Wettbewerbslandschaft und Schlüsselunternehmen:

Abbott Laboratories, F. Hoffmann-La Roche Ltd, Quest Diagnostics Incorporated, RayBiotech Inc, Prospec-Tany Technogene Ltd, Agilent Technologies Inc, GenWay Biotech Inc, Merck KGaA, Lee BioSolutions und Thermo Fisher Scientific gehört zu den führenden Akteuren auf dem Markt für karzinoembryonale Antigene (CEA). Diese Unternehmen konzentrieren sich auf neue Technologien, Weiterentwicklungen bestehender Produkte und geografische Expansionen, um der wachsenden Verbrauchernachfrage weltweit gerecht zu werden und ihre Produktpalette in Spezialportfolios zu erweitern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

- Skin Tightening Market

- Extracellular Matrix Market

- Biopharmaceutical Tubing Market

- Enzymatic DNA Synthesis Market

- Nuclear Decommissioning Services Market

- Environmental Consulting Service Market

- Grant Management Software Market

- Authentication and Brand Protection Market

- Online Exam Proctoring Market

- Bio-Based Ethylene Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies

- F. Hoffmann-La Roche Ltd

- Abbott

- Quest Diagnostics Incorporated

- RayBiotech, Inc.

- Prospec-Tany Technogene Ltd

- Correlogic Systems, Inc

- GenWay Biotech Inc

- Merck KGaA

- Lee BioSolutions

- Cigna

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht