Marktstrategien für kardiovaskuläre Nadeln, Top-Player, Wachstumschancen, Analyse und Prognose bis 2028

Historische Daten : 2019-2020 | Basisjahr : 2021 | Prognosezeitraum : 2022-2028Marktprognose für kardiovaskuläre Nadeln bis 2028 – Auswirkungen von COVID-19 und globale Analyse nach Typ (Rundnadeln und Schneidenadeln), Anwendung (Operationen am offenen Herzen und Herzklappenoperationen), Verwendung (Einmalgebrauch und Mehrfachverwendung) und Endbenutzer (Krankenhäuser und Kliniken, ambulante chirurgische Zentren und kardiovaskuläre Zentren) Geografie

- Berichtsdatum : Sep 2021

- Berichtscode : TIPRE00004729

- Kategorie : Biowissenschaften

- Status : Veröffentlicht

- Verfügbare Berichtsformate :

- Anzahl der Seiten : 171

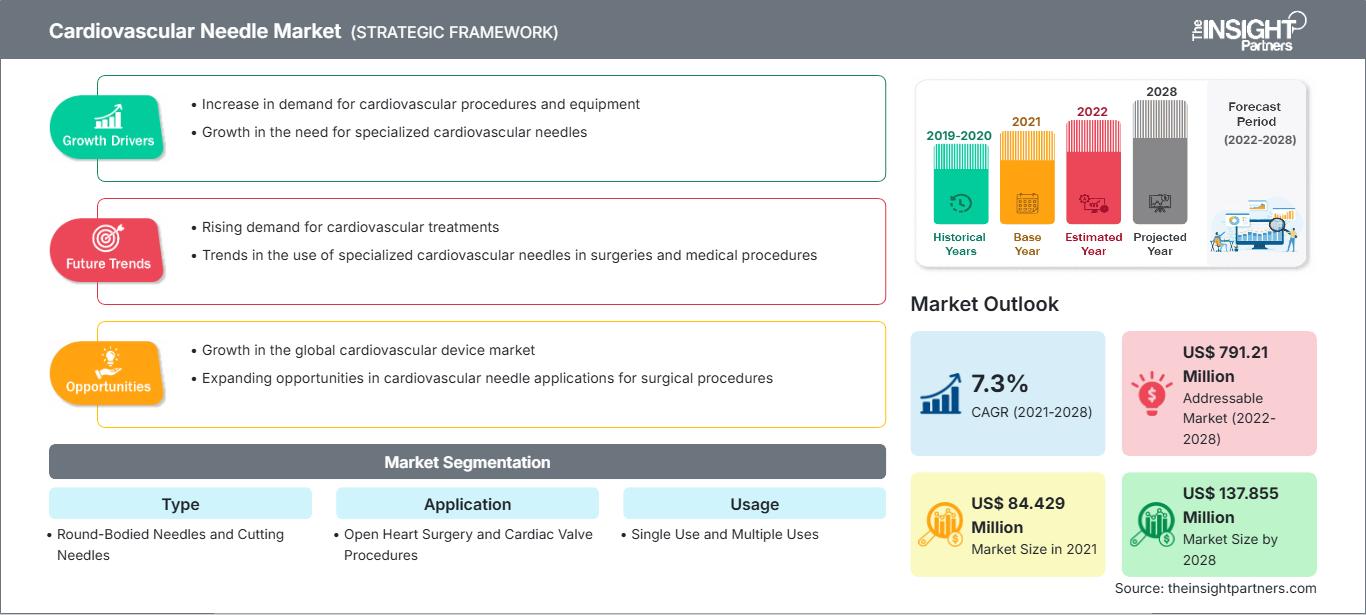

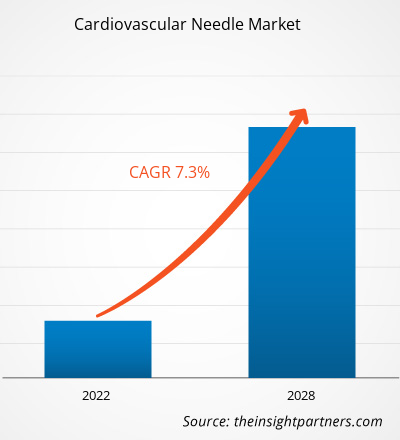

Der Markt für kardiovaskuläre Nadeln wurde im Jahr 2021 auf 84,429 Millionen US-Dollar geschätzt und soll bis 2028 137,855 Millionen US-Dollar erreichen; von 2021 bis 2028 wird ein CAGR-Wachstum von 7,3 % erwartet.

Die kardiovaskulären Nadeln werden bei Operationen am offenen Herzen, Herzklappeneingriffen, Herztransplantationen, Koronararterien-Bypass-Operationen usw. verwendet. Es gibt zwei Arten dieser Nadeln: Nadeln zum einmaligen Gebrauch oder ohne Öhr und Nadeln zum mehrmaligen Gebrauch oder mit Öhr. Kardiovaskuläre Nadeln werden aus neuen Edelstahllegierungen mit hohen Konzentrationen von Nickel, Surgalloy und Ethalloy hergestellt.

Der Markt für kardiovaskuläre Nadeln wurde nach Typ, Anwendung, Verwendung, Endbenutzer und Geografie segmentiert. Geografisch ist der Markt hauptsächlich in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Süd- und Südamerika unterteilt. Mittelamerika. Der Bericht bietet Einblicke und eine detaillierte Analyse des Marktes für kardiovaskuläre Nadeln und legt dabei den Schwerpunkt auf Parameter wie Markttrends, technologische Fortschritte und Marktdynamik sowie eine Analyse der Wettbewerbslandschaft der weltweit führenden Marktteilnehmer.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für kardiovaskuläre Nadeln: Strategische Einblicke

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für kardiovaskuläre Nadeln: Strategische Einblicke

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markteinblicke: Steigende Prävalenz von Herz-Kreislauf-Erkrankungen fördert Wachstum des Marktes für Herz-Kreislauf-Nadeln

Herz-Kreislauf-Erkrankungen (HKE) sind Erkrankungen des Herzens und der Blutgefäße und umfassen zerebrovaskuläre Erkrankungen, koronare Herzkrankheiten, rheumatische Herzkrankheiten und andere Leiden. Tabakkonsum, ungesunde Ernährung und Bewegungsmangel, die das Risiko von Herzinfarkten und Schlaganfällen erhöhen, sind einige der wichtigsten Lebensstilfaktoren, die zu HKE führen. Weitere Risikofaktoren, die diese Krankheiten verursachen, sind Bluthochdruck, Diabetes und erhöhte Cholesterinwerte. HKE gehören zu den zehn häufigsten Todesursachen weltweit. Laut der Weltgesundheitsorganisation (WHO) sind Herz-Kreislauf-Erkrankungen die weltweit häufigste Todesursache. Herz-Kreislauf-Erkrankungen (HKE) werden voraussichtlich auch weiterhin die häufigste Morbiditäts- und Mortalitätsursache weltweit sein. Laut WHO-Daten starben im Jahr 2016 weltweit etwa 17,9 Millionen Menschen an Herz-Kreislauf-Erkrankungen. Das entspricht 31,0 % der gesamten in diesem Jahr gemeldeten Sterblichkeit. Davon waren etwa 85 % der Todesfälle auf Herzinfarkt und Schlaganfall zurückzuführen. Fettablagerungen um die Blutgefäße, die den Blutfluss zum Herzen oder Gehirn behindern, sind eine der Hauptursachen für Herzinfarkt und Schlaganfall. Blutende Gefäße oder Blutgerinnsel im Gehirn sind weitere Ursachen für Schlaganfälle.

Laut der Europäischen Statistik zu Herz-Kreislauf-Erkrankungen 2017 verursachen Herz-Kreislauf-Erkrankungen jedes Jahr 3,9 Millionen bzw. über 1,8 Millionen Todesfälle in Europa und der Europäischen Union (EU). Somit machen diese Krankheiten 45,0 % bzw. 37,0 % der Gesamtsterblichkeit in Europa und der EU aus. Darüber hinaus erkranken laut Statistiken der American Heart Association (AHA) aus dem Jahr 2019 in den USA jedes Jahr 121,5 Millionen Erwachsene, also etwa 50 % der erwachsenen US-Bevölkerung, an Herz-Kreislauf-Erkrankungen. Laut dem Journal of the American College of Cardiology treten in Asien zunehmend Bluthochdruck, Diabetes und erhöhte Cholesterinwerte auf. Länder wie Japan, China und Indien tragen am meisten zur Gesamtzahl der Herz-Kreislauf-Erkrankungen in der Region bei. Somit trägt die weltweit deutlich steigende Zahl von Herz-Kreislauf-Erkrankungen zu einer hohen Nachfrage nach kardiovaskulären Geräten zur Diagnose und Behandlung bei, was wiederum das Wachstum des Marktes für Kardiovaskularnadeln vorantreibt.

Typbasierte Erkenntnisse

Basierend auf dem Typ ist der Markt für Kardiovaskularnadeln in Rundnadeln und Schneidnadeln unterteilt. Das Segment der Rundnadeln dürfte 2021 einen größeren Marktanteil einnehmen, und das Segment der Schneidnadeln dürfte im Prognosezeitraum eine höhere durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt verzeichnen.

Anwendungsbasierte Erkenntnisse

Basierend auf der Anwendung ist der Markt für kardiovaskuläre Nadeln in Operationen am offenen Herzen und Eingriffe an Herzklappen unterteilt. Das Segment Operationen am offenen Herzen wird voraussichtlich 2021 einen größeren Marktanteil einnehmen und zwischen 2021 und 2028 eine höhere durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum des Segments Operationen am offenen Herzen ist auf die weltweit zunehmende Anzahl von Operationen am offenen Herzen zurückzuführen.

Nutzungsbasierte Erkenntnisse

Basierend auf der Nutzung ist der Markt für kardiovaskuläre Nadeln in Einweg- und Mehrfachverwendung unterteilt. Das Segment Einwegkanülen wird 2021 voraussichtlich einen größeren Marktanteil einnehmen. Der Markt für dieses Segment wird von 2021 bis 2028 voraussichtlich eine höhere CAGR aufweisen.

Endbenutzerbasierte Erkenntnisse

Basierend auf dem Endbenutzer ist der Markt für kardiovaskuläre Nadeln in Krankenhäuser und Kliniken, ambulante chirurgische Zentren und kardiovaskuläre Zentren segmentiert. Das Segment Krankenhäuser und Kliniken wird 2021 den größten Marktanteil halten; es wird außerdem geschätzt, dass es im Prognosezeitraum die höchste CAGR des Marktes verzeichnet.

Die COVID-19-Pandemie ist zur größten Herausforderung weltweit geworden. Da diese Pandemie die Gesundheitssysteme weltweit belastet hat, war die Priorisierung der begrenzten Ressourcen unerlässlich, um Krankenhauseinweisungen zu minimieren. Herzchirurgische Patienten benötigen nicht nur lebenswichtige Ressourcen der Intensivstation, sondern gehören möglicherweise auch zur Kategorie mit dem höchsten Risiko für Komplikationen durch COVID-19. Daher haben die meisten Krankenhäuser und chirurgischen Zentren erwogen, planbare Operationen, einschließlich kardiovaskulärer Operationen, abzusagen oder zu verschieben. Daher wird erwartet, dass sich COVID-19 kurzfristig negativ auf den Markt für kardiovaskuläre Nadeln auswirken wird. Langfristig werden sich die Gesundheitssysteme jedoch mit der Etablierung des Impfplans und der sinkenden Übertragungsrate wieder normalisieren und die Nachfrage nach kardiovaskulären Nadeln wird steigen, was den Markt stützen wird.

Akquisitionen, Kooperationen, Partnerschaften, Produkteinführungen und Expansionen sind gängige Strategien von Unternehmen, um ihre Präsenz weltweit auszubauen und die wachsende Nachfrage zu decken. Die Akteure auf dem Markt für kardiovaskuläre Nadeln verfolgen vor allem die Strategie der Produktinnovation, um der sich weltweit ändernden Kundennachfrage gerecht zu werden und so ihren Markennamen global zu behaupten.

Kardiovaskuläre NadelnRegionale Einblicke in den Markt für kardiovaskuläre Nadeln

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Herz-Kreislauf-Nadeln im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zu kardiovaskulären Nadeln

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2021 | US$ 84.429 Million |

| Marktgröße nach 2028 | US$ 137.855 Million |

| Globale CAGR (2021 - 2028) | 7.3% |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022-2028 |

| Abgedeckte Segmente |

By Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für kardiovaskuläre Nadeln: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für kardiovaskuläre Nadeln wächst rasant. Dies wird durch die steigende Endverbrauchernachfrage aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für kardiovaskuläre Nadeln Übersicht der wichtigsten Akteure

- Ethicon (Johnson & Johnson Services, Inc.)

- Mani, Inc

- Barber of Sheffield

- FSSB chirurgische Nadeln GmbH

- Medtronic

- Aurolab

- Teleflex Incorporated

- Meril Life Sciences Pvt. Ltd.

- CP Medical

- SMB Corporation of India

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Aktuelle Berichte

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Kostenlose Probe anfordern für - Markt für kardiovaskuläre Nadeln

Kostenlose Probe anfordern für - Markt für kardiovaskuläre Nadeln