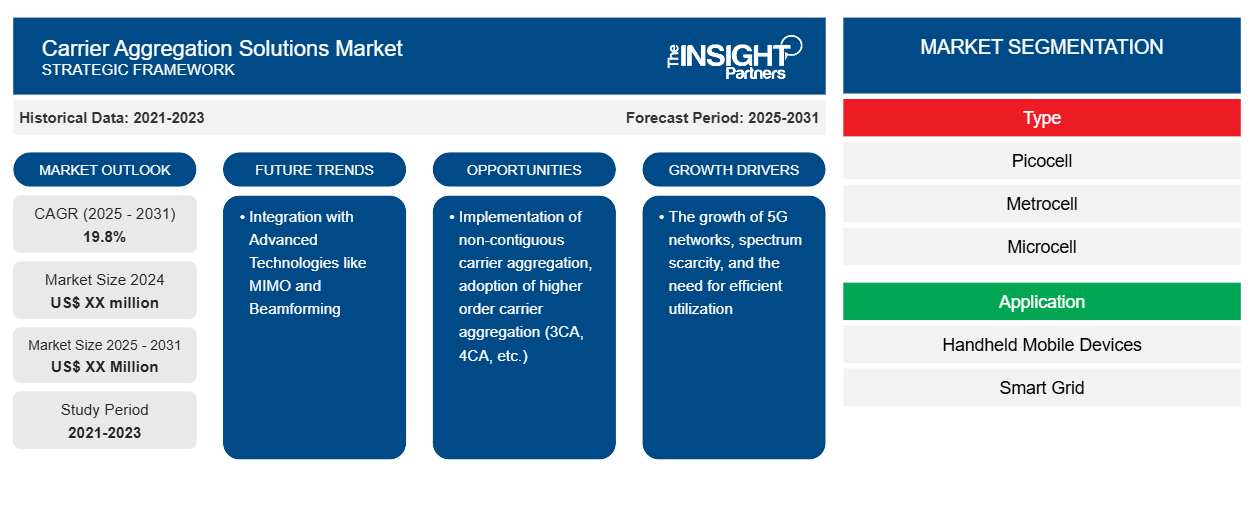

Der Markt für Carrier-Aggregation-Lösungen wird im Zeitraum 2023–2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 19,8 % verzeichnen. Die Implementierung nicht zusammenhängender Carrier-Aggregation und die Einführung von Carrier-Aggregation höherer Ordnung (3CA, 4CA usw.) dürften weiterhin wichtige Trends auf dem Markt bleiben.

Marktanalyse für Carrier-Aggregationslösungen

- Der Markt für Carrier-Aggregationslösungen wird sich im Prognosezeitraum voraussichtlich mit hervorragenden Wachstumsaussichten entwickeln. Ein deutlicher Anstieg mobiler Daten, reduzierte Latenzzeiten und der schnelle Ausbau von 5G-Netzen treiben das Marktwachstum voran.

- Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Lösungen für Carrier-Aggregation-Funktionen höherer Ordnung, um die Netzwerkkapazität und spektrale Effizienz zu verbessern. Man geht davon aus, dass die Technologie in dicht besiedelten Regionen mehr Anklang finden wird, um die Netzwerküberlastung in städtischen Gebieten zu bekämpfen.

- Nordamerika dominiert den Markt, gefolgt vom asiatisch-pazifischen Raum. Europa dürfte in den kommenden Jahren deutliche Marktanteilsgewinne erzielen. Die Integration von dynamischer Frequenzteilung, Training und MIMO dient als grundlegende technologische Säulen für zukünftige Marktrichtungen. Da 5G an Dynamik gewinnt und in Ländern auf der ganzen Welt eingeführt wird, wird die Nachfrage nach anspruchsvollen Carrier-Aggregationslösungen voraussichtlich stark ansteigen, was sowohl großen Anbietern als auch innovativen Startups hervorragende Möglichkeiten eröffnet.

Marktübersicht für Carrier-Aggregationslösungen

- Der Markt für Carrier-Aggregationslösungen wird durch die durchschnittliche jährliche Wachstumsrate des mobilen Datenverkehrs, den weltweiten Ausbau der 5G-Netze und die Knappheit des Spektrums getrieben.

- Dies, zusammen mit dem steigenden Bedarf an fortschrittlicherer Netzwerkkapazität und besserem Benutzererlebnis, drängt die Betreiber dazu, die neuesten Carrier-Aggregation-Technologien einzusetzen. Die wichtigsten Chancen liegen in der Entwicklung von Lösungen für fortschrittliche n64- und n128-Co-Channel-Carrier-Aggregation, der Integration mit neuen Technologien wie Network Slicing und Edge Computing sowie der Erweiterung des Spektrums um das High-Band-mmWave-Frequenzband.

- Zu den weiteren Chancen zählen das wachsende IoT-Ökosystem, in dem Carrier Aggregation bei komplexen IoT-Konnektivitätsanforderungen eine Rolle spielen kann, sowie softwaredefinierte Netzwerklösungen für LTE- und 5G-Netzwerke, die die Agilität und Flexibilität bei der Bereitstellung von Carrier Aggregation über verschiedene Netzwerktopologien hinweg verbessern können.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Carrier-Aggregationslösungen: Strategische Einblicke

- Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für Carrier-Aggregationslösungen

Wachstum bei 5G-Netzen begünstigt den Markt

- Smartphones und ihr ständig steigender Datenbedarf treiben das Wachstum in 5G-Netzwerken voran, die durch Carrier Aggregation die Datenkapazität und Spektrumeffizienz erhöhen und so den hohen Durchsatzanforderungen der Benutzer gerecht werden.

- Carrier Aggregation kombiniert mehrere Frequenzbänder, erhöht die Bandbreite und nutzt sie synergetisch für eine effizientere Nutzung des Spektrums. Es steigert die Netzwerkverdichtung und unterstützt die Weiterentwicklung und Aufrüstung der Betreiber. Darüber hinaus bietet es einen reibungsloseren Fahrplan für den Übergang von 4G zu 5G, indem es das vorhandene Spektrum nutzt und bei Bedarf neue Bänder hinzufügt.

- Carrier Aggregation ist für ein verbessertes Benutzererlebnis unerlässlich und spielt aufgrund der Anforderungen an Bandbreite und reduzierte Latenz bei diesen Anwendungen eine Schlüsselrolle bei der Implementierung erweiterter 5G-Funktionen (wie ultrazuverlässige niedrige Latenz und Network Slicing). Die Schlüsselrolle, die Carrier Aggregation bei der Einführung von 5G spielen wird, wird die Entwicklung neuer und fortschrittlicherer Lösungen vorantreiben, die den komplexen Anforderungen der Netzwerke der nächsten Generation gerecht werden.

Integration mit fortschrittlichen Technologien wie MIMO und Beamforming

- Die Integration mit Technologien wie MIMO (Multiple-Input Multiple-Output) und Beamforming bietet Möglichkeiten zur Erweiterung des Marktes für Carrier-Aggregationslösungen, da synergetische Angebote den Endbenutzern Mehrwert bieten und die Netzwerkleistung steigern. MIMO (Multiple-Input Multiple-Output) und Beamforming sind drahtlose Technologien, die den Datendurchsatz bzw. die spektrale Effizienz verbessern.

- Synergetische Ansätze erzeugen, wenn sie mit Carrier Aggregation implementiert werden, leistungsstarke Kombinationen, die dabei helfen, die Netzwerkkapazität, die Abdeckung und das Endbenutzererlebnis zu maximieren. MIMO-Systeme verwenden mehrere Antennen sowohl an einem Empfänger als auch an einem Sender. Durch das gleichzeitige Senden mehrerer Signale kann die MIMO-Technologie die drahtlosen Download- und Upload-Geschwindigkeiten steigern. 2013 wurde MIMO auch in 4G-Modems implementiert. In den letzten Jahren gab es die ersten praktischen Demonstrationen wirklich massiver MIMO-Systeme mit Arrays aus 64 bis 128 Antennen. Infolgedessen bietet MIMO das Potenzial, die Datenkapazität in drahtlosen Netzwerken deutlich zu erhöhen.

Segmentierungsanalyse des Marktberichts zu Carrier-Aggregationslösungen

Ein Schlüsselsegment, das zur Ableitung der Marktanalyse für Carrier-Aggregationslösungen beigetragen hat, sind Typ und Anwendung.

- Basierend auf dem Typ ist der Markt für Carrier-Aggregationslösungen in Picozellen , Metrozellen, Mikrozellen und Femtozellen unterteilt. Das Picozellensegment hatte im Jahr 2023 einen bedeutenden Anteil.

- Basierend auf der Anwendung ist der Markt für Carrier-Aggregation-Lösungen in tragbare Mobilgeräte, Smart Grids und Sonstiges unterteilt.

Marktanteilsanalyse für Carrier-Aggregationslösungen nach Geografie

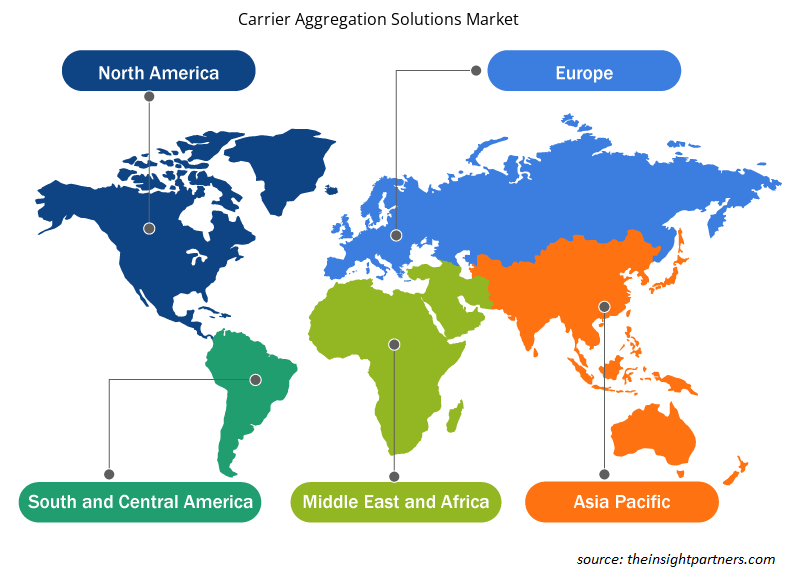

- Der Marktbericht zu Carrier-Aggregationslösungen umfasst eine detaillierte Analyse von fünf großen geografischen Regionen, die die aktuelle und historische Marktgröße sowie Prognosen für die Jahre 2021 bis 2031 umfasst und Nordamerika, Europa, den asiatisch-pazifischen Raum (APAC), den Nahen Osten und Afrika (MEA) sowie Süd- und Mittelamerika abdeckt.APAC), Middle East and Africa (MEA), and South & Central America.

- Jede Region ist weiter in entsprechende Länder unterteilt. Dieser Bericht enthält Analysen und Prognosen für mehr als 18 Länder und deckt die Marktdynamik von Carrier-Aggregationslösungen ab, wie z. B. Treiber, Trends und Chancen, die die Märkte auf regionaler Ebene beeinflussen.

- Darüber hinaus umfasst der Bericht eine PEST-Analyse, die die Untersuchung wichtiger Faktoren umfasst, die den Markt für Carrier-Aggregationslösungen in diesen Regionen beeinflussen.

Regionale Einblicke in den Markt für Carrier-Aggregationslösungen

Die regionalen Trends und Faktoren, die den Markt für Carrier Aggregation Solutions im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Carrier Aggregation Solutions in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Carrier-Aggregationslösungen

Umfang des Marktberichts zu Carrier-Aggregationslösungen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | XX Millionen US-Dollar |

| Marktgröße bis 2031 | XX Millionen US-Dollar |

| Globale CAGR (2024 - 2031) | 19,8 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente | Nach Typ

|

| Abgedeckte Regionen und Länder | Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

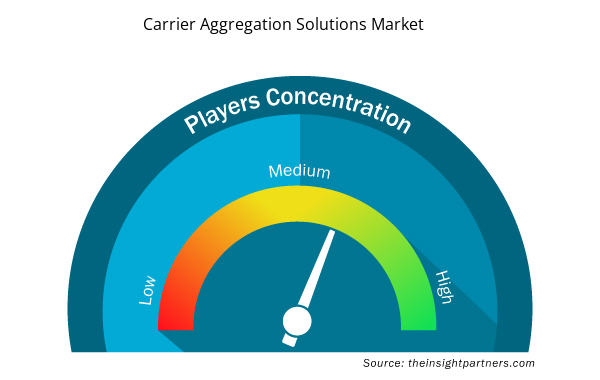

Dichte der Marktteilnehmer für Carrier-Aggregationslösungen: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Carrier Aggregation Solutions wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Carrier-Aggregationslösungen tätigen Unternehmen sind:

- Anritsu

- Artiza Networks, Inc.

- Cisco-Systeme

- Huawei Technologien

- Nokia

- Qualcomm Technologies, Inc.

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Erhalten Sie einen Überblick über die wichtigsten Akteure auf dem Markt für Carrier-Aggregationslösungen

Neuigkeiten und aktuelle Entwicklungen zum Markt für Carrier-Aggregationslösungen

Der Markt für Carrier-Aggregationslösungen wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Carrier-Aggregationslösungen aufgeführt:

- Anritsu Corporation stellt sein neu entwickeltes Butler Matrix 8x8 (0,6 GHz bis 7,125 GHz) MA8118A-Modul vor, das 8x8 MIMO-Verbindungen simuliert. Das MA8118A ist ein Butler Matrix*1-Übertragungspfad mit 8 Eingangs- und 8 Ausgangsports und unterstützt alle 5G FR1*2-Bänder (in der 3GPP-Version vom September 2023), die vom vorherigen Modul Azimuth STACSIM-8x8 (Static Channel Simulator) (ACC-380) nicht unterstützt werden. (Quelle: Anritsu, Pressemitteilung, November 2023)

- China Mobile Sichuan und Huawei haben die TDD+FDD- und TDD+TDD 5G SA 3CC CA-Lösungen in Live-Netzwerken in Chengdu verifiziert. Die Testergebnisse zeigen, dass die 5G 3CC CA-Lösung von Huawei die Einzelbenutzer-Spitzenrate der physischen Schicht auf 4,52 Gbit/s erhöht, den höchsten Wert dieser Art im Sub-6-GHz-Band, selbst unter komplexen Luftschnittstellenbedingungen. Mit dem skalierten Einsatz von 5G-Netzwerken ist HD-Video zu einer gängigen Netzwerkanwendung geworden. Der schnelle Aufstieg von AR-Diensten stellt auch höhere Anforderungen an das Benutzererlebnis. Die Carrier Aggregation (CA)-Technologie bietet eine Möglichkeit, die Bandbreite zu erhöhen, indem mehrere kleine Träger zusammengefügt werden, was wiederum die vom Benutzer wahrgenommene 5G-Rate maximiert. (Quelle: Huawei, Pressemitteilung, April 2022)

Marktbericht zu Carrier-Aggregationslösungen – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Carrier-Aggregationslösungen (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Carrier-Aggregationslösungen auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Markttrends für Carrier-Aggregationslösungen sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für Carrier-Aggregationslösungen mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen für den Markt für Carrier-Aggregationslösungen umfasst

- Detaillierte Firmenprofile

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branche und Wettbewerbsumfeld

- Excel-Datensatz

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Häufig gestellte Fragen

The carrier aggregation solutions market is expected to register a CAGR of 19.8% during 2023–2031.

Implementation of non-contiguous carrier aggregation and adoption of higher order carrier aggregation (3CA, 4CA, etc.) are likely to remain key trends in the market.

Anritsu, Artiza Networks, Inc., Cisco Systems, Huawei Technologies, Nokia, Qualcomm Technologies, Inc., Rohde and Schwarz, Sprint.com, and Telefonaktiebolaget LM Ericsson are among the leading payers operating in the carrier aggregation solutions market.

Some of the customization options available based on the request are additional 3–5 company profiles and country-specific analysis of 3–5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation, as our team would review the same and check the feasibility.

The report can be delivered in PDF/PPT format; we can also share an excel dataset based on the request.

The growth of 5G networks, spectrum scarcity, and the need for efficient utilization are expected to drive the carrier aggregation solutions market.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. Anritsu

2. Artiza Networks, Inc.

3. Cisco Systems

4. Huawei Technologies

5. Nokia

6. Qualcomm Technologies, Inc.

7. Rohde and Schwarz

8. Sprint.com

9. Telefonaktiebolaget LM Ericsson

10. ZTE Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Holen Sie sich ein kostenloses Muster für diesen Bericht

Holen Sie sich ein kostenloses Muster für diesen Bericht